מערכת FUNDER

04/03/2025

סקירת בורסות יומית / הבורסה לניירות ערך, צילום: פאנדר | בנק הפועלים, קרדיט תמונה: Dreamstime / עיבוד: פאנדר

סקירת בורסות יומית / הבורסה לניירות ערך, צילום: פאנדר | בנק הפועלים, קרדיט תמונה: Dreamstime / עיבוד: פאנדרקרנות הנאמנות המקומיות

הבנקים היו "כוכבי הערב" של המסיבה אתמול (03-03). בוא נאמר זאת כך: כל המקומות תפוסים על ידי הבנקים (חיובי יומי, חודשי, שנתי) חוץ ממקום אחד בודד, שבו ת"א 90 הצליח להשתחל, ברמה השנתית. בחלק השלילי הגיוון הרבה יותר גדול: יומית: קלינטק ונדל"ן מניב, חודשית: נדל"ן למגורים, נדל"ן רגיל, ושורט דולר, ושנתית: מניות בנייה לכל אורך הדרך.

הבורסה

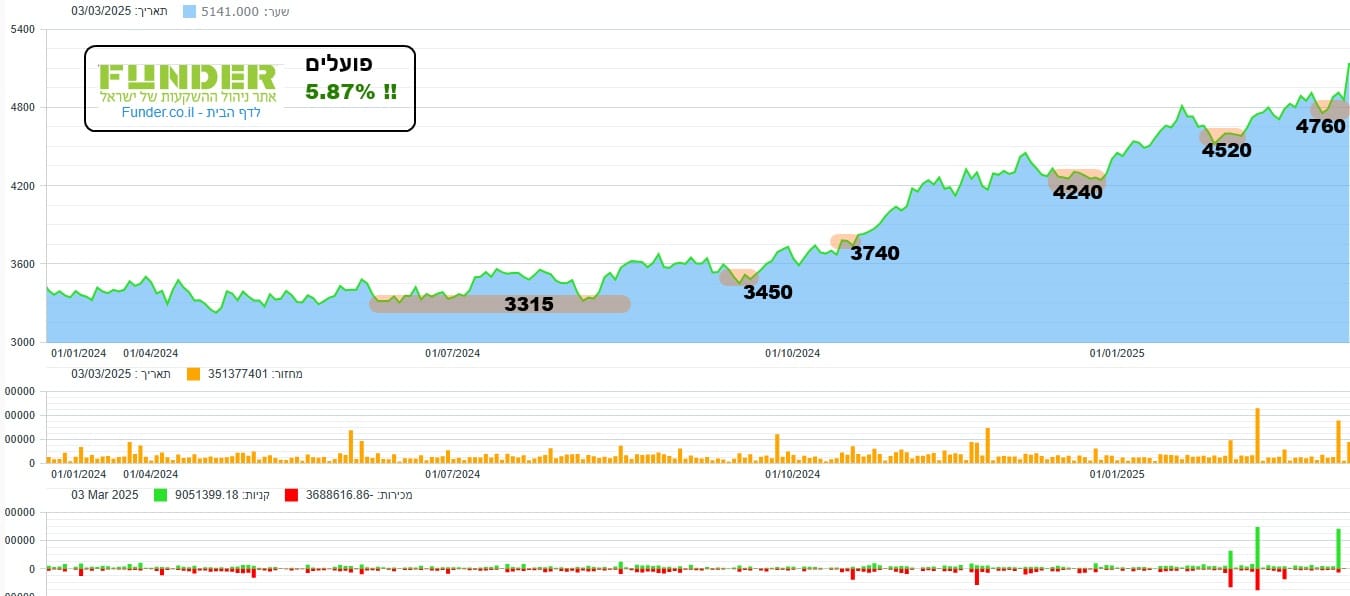

תל-אביב: אתמול (03-03) המקומי ניתן לתיאור על ידי מילה אחת: בנקים. ובמיוחד בנק הפועלים, אשר הצליח לעלות 5.87% ביום אחד (!) ולמשוך אחריו סקטור שלם, עם עלייה במדד הבנקים של 4.47%. מה קרה? פשוט מאוד: קיבלנו דוח מצוין על מה שהיה בבנק הפועלים. אבל, בפרט, קיבלנו גם ממנו תחזית אדירה של 15%-14% תשואה בשנתיים הקרובות. הרווחיות העתידית הזו מדהימה באופן מיוחד בגלל המצב הנוכחי של המדינה וכלכלתה.

נכון שריבית גבוהה מגדיל את היכולת של הבנקים לעשות "קופה" קטנה על חשבון הלקוחות, כאשר כל זה מלווה בצמצום בסניפים, כוח אדם, והמשך גביית עמלות רחבה ועקבית. למרות זאת, הקונטראסט בין תוצאות הבנקים (והחזון הפיננסי שלהם) מול המצב של המשק מעורר מחשבה נוגה על עלות הכסף, ויוקר המחיה במקומותינו. נציין שהבלוטק (0.01%-), הביומד (0.14%-), ובמיוחד הנדל"ן (0.48%-) לא השתתפו בחגיגה. הנה גרף מדד הבנקים:

אם נבטל את כל ההסתייגויות מן הסביבה הפונדמנטלית, המדד הזה מציג לנו מגמה חיובית נדירה ביופייה. אומרים תמיד: "שיאים ושפלים עולים" כהגדרה של מגמה חיובית. הנה תמונה לתלמידים של המתודולוגיה הטכנית עבור יישום בשוק של העיקרון וההגדרה... העלייה אתמול (03-03) הייתה עוד שלב מתבקש של אותה מגמה עולה עקבית ויפה, אשר מציינת את התיאבון החיובי עבור הסקטור הזה אצל המוסדיים שלנו. אבל, במיוחד, אצל המשקיעים הזרים השונים. בינתיים, אין סיבה לדאגה.

ארה"ב: נתחיל בחדשות הטובות: סקר מנהלי הרכש, בתחום הייצור הממשלתי, יצא טוב יותר מהצפוי (52.7 במקום 51.6). זהו. אלו כל החדשות הטובות... חוץ מזה, הכול היה גרוע במיוחד: אותו סקטור ייצור, אבל מבית ISM, יצא נמוך מהצפוי, ההוצאות לבנייה ירדו יותר מהצפוי, והעיקר במקרו: המחירים בסקר ה-ISM עלו ב-62.4% מול צפי של 56.2% (!!). כל אלו נשפו חזק על מדורת הסטגפלאציה בסקטור הפרטי, השקוף בנתונים הרבה יותר...

ואז, סביב 20:30, הגיעו שמועות שאושרו על יד הנשיא עצמו, סביב 21:30, בדבר חזרת מכסי היבוא על קנדה, מקסיקו בגובה של 25%, אשר יתפסו מיום שלישי. אמנם, יום האתמול החל את מסעו באופן שלילי למדי אבל המצב החמיר מאוד לקראת הסיום כאשר רק אזור ה-5820 הצליח לדחות את הקריסה ולהביא לירידות "בשליטה", מעל רמת התמיכה הקריטית של 5800.

כתבנו כאן שאחרי יום שישי האחרון (27-02) הייתה תקווה להמשך קצר של ה-Rebound. אבל, החשש מסטגפלציה וה-Push הנוסף לעניין זה מצד מכסי הייבוא שיופעלו, כל אלו הצליחו לבטל את אותה תקווה ולהחזיר את המדדים לאזור ה"ההגנה" הבסיסית שלו. כמו כן נציין שוב: הטכנולוגיה מושכת מטה בחוזקה יתרה את שאר השוק, כאשר המניות הקטנות יורדות הכי הרבה. וזה סימן גרוע מאוד של חוסר אהבת סיכון מצד המשקיעים. סיום היום היה כך:

Dow: -1.48%, S&P500: -1.76%, NASDAQ: -2.64%, Russell2000: -2.81%, VIX: 17.22%

פעילות המוסדיים בת"א 35

עבור ה-02-03-2025 (כל הכמויות במיליוני שקלים): אחרי הפקיעה האדירה של יום חמישי שעבר, ראינו יום ראשון קצת "עייף" מחזורית. במקום ה-500 מיליוני שקלים, עבור כל מניות ת"א 35, ביום של מסחר מקוצר, קיבלנו רק 396.6 מיליונים כאשר המוסדיים נחים גם הם על זרי הדפנה: קניות – 82.0, מכירות – 62.2, נטו: 19.7. חיובי קטן זה עדיין חיובי... בין המניות שנמכרו הכי הרבה נטו נציין: טאואר (1.9-), לאומי (2.0-). ובין המניות שנקנו הכי הרבה נטו: אלביט מערכות (2.4) ופועלים (5.3).

סיכום קרנות הנאמנות המקומיות

|

|

עולות יומי |

|

שם קרן הנאמנות |

שינוי |

|

13.32% |

|

|

13.27% |

|

|

13.21% |

|

|

|

עולות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

11.80% |

|

|

11.70% |

|

|

11.59% |

|

|

|

עולות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

44.65% |

|

|

42.09% |

|

|

22.23% |

|

|

|

יורדות יומי |

|

שם קרן הנאמנות |

שינוי |

|

-1.25% |

|

|

-0.70% |

|

|

-0.70% |

|

|

|

יורדות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

-1.78% |

|

|

-1.77% |

|

|

-1.72% |

|

|

|

יורדות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

-5.18% |

|

|

-5.18% |

|

|

-5.13% |

סיכום קצר של מה שקרה בבורסה

|

מדדים |

|

|

|

|

|

1.24% |

|

|

1.68% |

|

|

0.09% |

|

|

-0.01% |

|

|

0.15% |

|

|

2.80% |

|

|

-0.48% |

|

|

1.31% |

|

|

0.81% |

|

|

4.47% |

|

|

|

|

|

|

|

|

|

|

|

7.33% |

|

|

5.87% |

|

|

5.20% |

|

|

4.40% |

|

|

4.14% |

|

|

4.00% |

|

|

3.71% |

|

|

|

|

|

-6.94% |

|

|

-4.64% |

|

|

-3.47% |

|

|

-3.35% |

|

|

-3.08% |

|

|

-3.07% |

|

|

-2.93% |

|

|

|

|

|

|

|

|

|

|

|

5.87% |

|

|

5.76% |

|

|

4.21% |

|

|

3.50% |

|

|

3.49% |

|

|

3.40% |

|

|

2.99% |

|

|

|

|

|

-5.17% |

|

|

-3.86% |

|

|

-3.36% |

|

|

-1.84% |

|

|

-1.72% |

|

|

-1.64% |

|

|

-1.48% |

|

|

|

|

|

|

|

|

|

|

|

7.37% |

|

|

7.36% |

|

|

7.33% |

|

|

6.90% |

|

|

6.67% |

|

|

6.41% |

|

|

5.87% |

|

|

|

|

|

-9.14% |

|

|

-6.94% |

|

|

-5.45% |

|

|

-5.22% |

|

|

-5.17% |

|

|

-4.87% |

|

|

-4.64% |

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]