מערכת FUNDER

06/03/2025

סקירת בורסות יומית / תמונה: Dreamstime

סקירת בורסות יומית / תמונה: Dreamstimeקרנות הנאמנות המקומיות

כאשר הבנקים עושים שריר כלפי מעלה, כל הבורסה מקשיבה ומובלת קדימה. הקרנות שעלו הכי הרבה אתמול היו בסקטור הבנקים, כאשר החיוב החודשי זהה גם הוא, ומכיל רק בנקים. החיוב השנתי מכיל 2 בנקים מתוך 3 מקומות, כאשר השלישי נמצא בידיים של הביטוח. מן הצד השני, השלילי, העניין היומי נמצא בדולר ובמניות הנדל"ן, כאשר השלילה החודשית מכילה ת"א 90 ונדל"ן למגורים. לבסוף, השלילה השנתית מציגה מניות בנייה בבלעדיות!

הבורסה

תל-אביב: מדינות אירופה מקוות שלא תגיע אליהן בשורת מכסי הייבוא. מספיק היו השמועות על כך כדי לשפר דרמטית את המדדים שם, לקראת הפתיחה בוול-סטריט. זה הכניס את השוק שלנו לסימן חיובי, כאשר לא הייתה מניעה מקומית לתיקון עולה בינוני. וכך, קיבלנו שוב הובלה ברוכה מצד מניות הבנקים אשר הראו בדוחות האחרונים שלהם שהם לא יהיו הקרבנות של המלחמה הזו.

הלקוחות ישלמו את עלויות המימון היקר (ריבית גבוהה), יחד עם עמלות מרובות ומניבות בהחלט. כל זה כאשר המשק עדיין עומד על שלו, למרות המכות שניחתו על מדינתנו הקטנה. מה גם שהם ההשקעה העדיפה על הזרים שמגיעים ומאמינים בנו. לכן, עלייה בהם של 1.23%, יחד עם עלייה די חזקה של הסקטור המוכה (בלו-טק: 2.21%) הביאה לעלייה יפה במדד העיקרי (ת"א 35 – 1.14%) וגם במדד הבינוני (ת"א 90 – 0.47%). המניות הקטנות היו באמצע: 0.76%.

ארה"ב: נאום הנשיא טראמפ לקונגרס, בדבר מצב האומה, לא חידש הרבה: מאז כניסתו לתפקדי הייתה זו תקופה של פעילות אינטנסיבית בהמון חזיתות. פנימית וחיצונית. מדינית וכלכלית. תרבותית וערכית. אבל, מה שמעניין אותנו כאן היא מדיניות מכסי הייבוא והאינפלציה שתנבע מכך. בינתיים, נשארנו עם המכה המקורית: קנדה, מקסיקו, סין, כאשר רק המכסים עבור סין היו כלכליים ולא סיבה לזירוז הגברת הביטחון בגבולות.

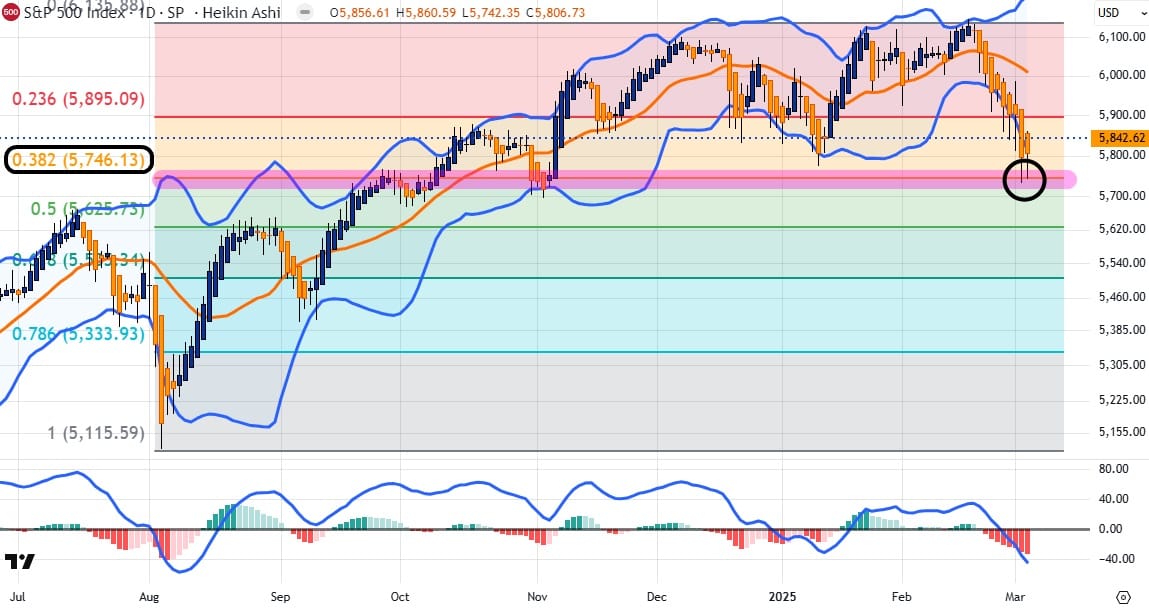

שוק המניות האמריקאי חטף מכה חזקה מאוד מאז אמצע פברואר. הוא ירד בעקביות מאזור 6140 עד שפל של 5740 (ארבע מאוד נקודות!). הנה גרף יומי שלו, בתצורת נרות הייקין אשי (בעזרת TradingView):

ועל פי הגרף הזה נציין שאתמול (04-03) ושלשום (05-03) ניסו הסוחרים לשבור את אזור התמיכה המאסיבי של 5730-5740 ולא הצליחו בכך. כל זה כאשר סיום המסחר הניב עלייה אתמול (05-03) של 1.12%. כמו כן, שימו לב לעניינים הבאים: מעבר להיותו אזור זה תמיכה מאסיבית, הוא מהווה גם תיקון שליש (38.2%) מכל העלייה מאז אוגוסט, ועד השיא של ינואר-פברואר.

לכן, רמה נוכחית זו מהווה בעצמה תמיכה דינאמית חזקה במיוחד וניתן להניח שמעבר לכל העניינים הפונדמנטליים, המיקום הנוכחי של המדד מבושל (גם מבחינת הסנטימנט הנמצא במכירות יתר אדירות) לתיקון עולה משמעותי. העליות אתמול יכולות להיות יריית הפתיחה לכך או ניסיון כושל שיצביע על חולשה ענקית "מתחת למכסי המנוע" של השוק.

אם התיקון יבוצע נשאל: האם הוא יגיע עד השיא סביב 6100-6200? ממש מוקדם לומר אבל זה לא מחוץ להגיון. נזכיר שהשבוע הוא שבוע של נתוני תעסוקה ביום שישי, ואלו יכולים להביא לתנועה חדה לכל כיוון. כמו כן, ביום שישי גם ידברו יושב ראש הפד (פאוול) והנשיא טראמפ. סיום יום האתמול בוול סטריט:

Dow: 1.14%, S&P500: 1.12%, NASDAQ: 1.46%, Russell2000: 1.02%, VIX: -6.72%

פעילות המוסדיים בת"א 35

עבור ה-04-03-2025 (כל הכמויות במיליוני שקלים): ביום שלישי (04-03) פגשנו שוק מניות מקומי כואב ודואב עם ירידות די חדות. לכן, היינו מקווים שהמחזורים יהיו יחסית קטנים, אם נהיה במחנה של האופטימיים. ומה קרה? לצערנו, ההיפך: המחזור הכללי, עבור כל מניות ת"א 35, היה גבוה, עם 1.880 מיליארדי שקלים, כאשר המוסדיים קנו ב-455.0, ומכרו ב-394.9 מיליוני שקלים. נטו חיובי של 60.0... האם זה אומר שהם קונים בירידה? אם כן, אז נאמר עדיין שמגמה חיובית חייבת להיות מלווה במחזורים קטנים בזמנים של ירידות ותיקונים. בין המניות שנמכרו הכי הרבה נטו נציין את אלביט מערכות (9.7-) ובינלאומי (20.0-) כאשר המניות שנקנו הכי הרבה נטו היו קמטק (15.0) ולאומי (15.0 גם כן...).

סיכום קרנות הנאמנות המקומיות

|

|

עולות יומי |

|

שם קרן הנאמנות |

שינוי |

|

3.77% |

|

|

3.64% |

|

|

3.45% |

|

|

|

עולות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

9.41% |

|

|

9.14% |

|

|

9.04% |

|

|

|

עולות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

41.34% |

|

|

38.84% |

|

|

18.96% |

|

|

|

יורדות יומי |

|

שם קרן הנאמנות |

שינוי |

|

-1.40% |

|

|

-1.40% |

|

|

-0.71% |

|

|

|

יורדות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

-6.53% |

|

|

-6.36% |

|

|

-5.40% |

|

|

|

יורדות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

-8.76% |

|

|

-8.75% |

|

|

-8.70% |

סיכום קצר של מה שקרה בבורסה

|

מדדים |

|

|

|

|

|

0.97% |

|

|

1.14% |

|

|

0.47% |

|

|

2.21% |

|

|

0.76% |

|

|

0.56% |

|

|

-0.60% |

|

|

0.63% |

|

|

1.13% |

|

|

1.23% |

|

|

|

|

|

|

|

|

|

|

|

10.52% |

|

|

9.09% |

|

|

3.89% |

|

|

3.82% |

|

|

3.51% |

|

|

3.29% |

|

|

3.05% |

|

|

|

|

|

-5.51% |

|

|

-3.35% |

|

|

-2.88% |

|

|

-2.56% |

|

|

-2.47% |

|

|

-2.28% |

|

|

-2.11% |

|

|

|

|

|

|

|

|

|

|

|

8.52% |

|

|

7.73% |

|

|

6.24% |

|

|

4.05% |

|

|

3.94% |

|

|

3.24% |

|

|

3.23% |

|

|

|

|

|

-3.43% |

|

|

-2.91% |

|

|

-2.85% |

|

|

-2.55% |

|

|

-2.26% |

|

|

-1.45% |

|

|

-1.36% |

|

|

|

|

|

|

|

|

|

|

|

9.09% |

|

|

8.52% |

|

|

7.73% |

|

|

15.65% |

|

|

11.24% |

|

|

10.52% |

|

|

10.00% |

|

|

|

|

|

-11.68% |

|

|

-5.51% |

|

|

-3.43% |

|

|

-3.35% |

|

|

-3.04% |

|

|

-2.91% |

|

|

-2.89% |

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]