יוני פניניג, אסטרטג ראשי חדר עסקאות, בנק מזרחי טפחות

09/03/2025

סקירה שבועית מזרחי טפחות / צילום: יח״צ - מזרחי טפחות

סקירה שבועית מזרחי טפחות / צילום: יח״צ - מזרחי טפחות סקירה שבועית 9.3.2025 - חסר עסקאות מזרחי טפחות

תחזיות

תמצית

דוח התעסוקה בארה"ב מתברר כקר מעט מהקונצנזוס בפברואר. אבל חם משמעותית מהחששות או ממה שהיה יכול להביא לשינוי של ממש במדיניות הממשלה הטרייה. יחד עם דוח ADP חלק (יחסית) במהלך השבוע, זה מביא בעיקר לתנודתיות בשווקי האג"ח. אבל תנועה זו נותרת מתונה יחסית בראייה שבועית.

נתוני האשראי הצרכני האמריקאי, מנגד, מרמזים כי בינתיים יש עוד יכולת הנעה עצמית לצרכן, גם בתנאים הפיסקליים המצמצמים יותר, בעת הנוכחית.

בישראל, על פי סקר הערכת המגמות בעסקים, צד ההיצע המקומי מצליח לשמור על אופטימיות ראויה לציון אל תוך 2025, למרות הצפי לפתיחה חלשה, על רקע העלאות המחירים של ינואר.

נתוני השכר במשק, בינתיים, מעידים על המשך שיפור בשוק התעסוקה המקומי. וככל שהמגמה תמשך, נצפה גם שבנק ישראל יהיה מודאג פחות ממגבלות צד ההיצע, אשר נגזרו מהמלחמה.

באירופה, ה-ECB ממשיך בגל הורדות הריבית. הירידה לסביבה נייטרלית במונחים היסטוריים מביאה לבנק מרכזי ספקן מעט לגבי ההמשך, אם כי סביר שנראה עוד הורדה בלפחות אחת מ-2 ההחלטות הקרובות, ועוד אחת במהלך 2025 כולה.

ארה״ב

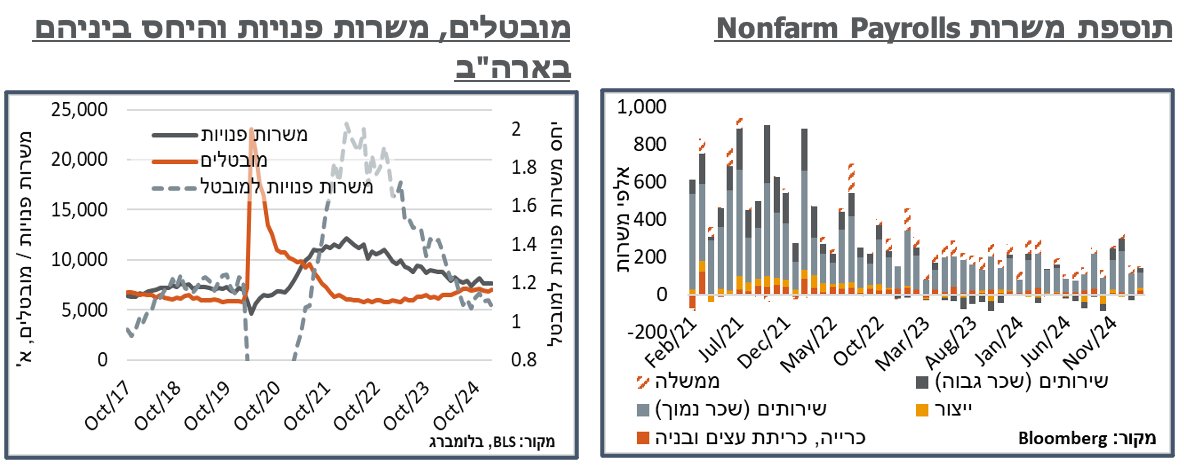

ארה"ב: דוח התעסוקה לחודש פברואר היה חלש במקצת מהקונצנזוס, אך מתון באופן יחסי בהתחשב בפוטנציאל להאטה כתוצאה ממדיניות הממשלה הנוכחית. תוספת המשרות במהלך החודש על פי הדוח, בפרט, (151 א') הייתה נמוכה מהקונצנזוס (160 א') אבל גבוהה לדוג' מהציפיות שלנו (130 א'), שהתבססו בין היתר על דוח ה-ADP מתחילת השבוע (77 א'), ועל נתוני התביעות הראשוניות לדמי אבטלה, מהחודש האחרון.

כנ"ל, תוספת המשרות בדוח התעסוקה בחודשים הקודמים אמנם עודכנה ב-18 א' משרות כלפי מטה עבור ינואר, מתוספת של 143 א' ל-125 א'. אבל זה קוזז ברובו על ידי תוספת של 16 א' משרות לדצמבר מ-307, ל- 323 א'.

הרכב תוספת המשרות, כנ"ל, בלט עם עלייה מתונה אמנם במונחים אבסולוטיים, של 10 א' משרות תעשייתיות. אבל מנגד, מדובר עדיין על נתון ברמות הגבוהות יותר של השנה האחרונה, אשר מעיד על התעוררות מחודשת של התעשייה לקראת יישום המכסים על שותפות הסחר של המדינה. מנגד, תוספת המשרות בסקטור הממשלתי (11 א') הייתה הנמוכה מזה עשרה חודשים.

נדגיש כי הענפים שכן היו אחראים במידה רבה לאותה תוספת של 151 א' משרות המשיכו לנטות לכיוון ענפי השירותים, בפרט בריאות (52 א') וסיעוד (11 א') או מסחר ותחבורה (21 א'). מצד שני, על רקע הסנטימנט הצרכני המתון יותר, מצבת המועסקים בענפי הפנאי והאירוח כבר התכווצה בכ-16 א' משרות, אחרי התכווצות של 14 א' משרות בינואר.

גם שורת השכר פושרת. השכר לשעת עבודה עלה 0.3%, כמו הציפיות, אך לאט יותר מחודש ינואר (0.4%+). הנתון ל-12 החודשים האחרונים היה 4.0%, עשירית פחות מהציפיות, אך עשירית יותר מהחודש הקודם. על פי אומדננו, בנתוני ה-ADP אל מול זה, השכר הממוצע עולה כעת ב-4.68%, בשנה האחרונה, כאשר בינואר זה עמד על 4.71%. נדגיש כי בחלוקה ענפית, קצב עליית השכר ממשיך להיות גבוה בענפי השירותים, בפרט השירותים הפיננסים שם השכר עלה ב-5.1% בשנה האחרונה. כמובן שהירידות בשווקי המניות בחודש האחרון צפויות לצנן את המגמה הזו.

בחזרה לדוח התעסוקה, שיעור הבלתי מועסקים עלה קלות ל-4.1% לעומת ציפיות שיישאר ללא שינוי על רמה של 4.0%. נתוני המשרות הפנויות לא פורסמו בשבוע שעבר, אלא יפורסמו השבוע, וגם זה לינואר. אבל, להערכתנו, אנחנו מתמתנים לסדר גודל של 1.08 משרות פנויות למובטל כרגע – לא שפל של השנה האחרונה. ועדיין, ברמות האלה לחצי השכר צריכים להיות מתונים יחסית. אם נראה רפיון נוסף בשוק התעסוקה, נצפה שזה ייתרגם לקצב עליית שכר שעקבי עם יעד האינפלציה של הפד.

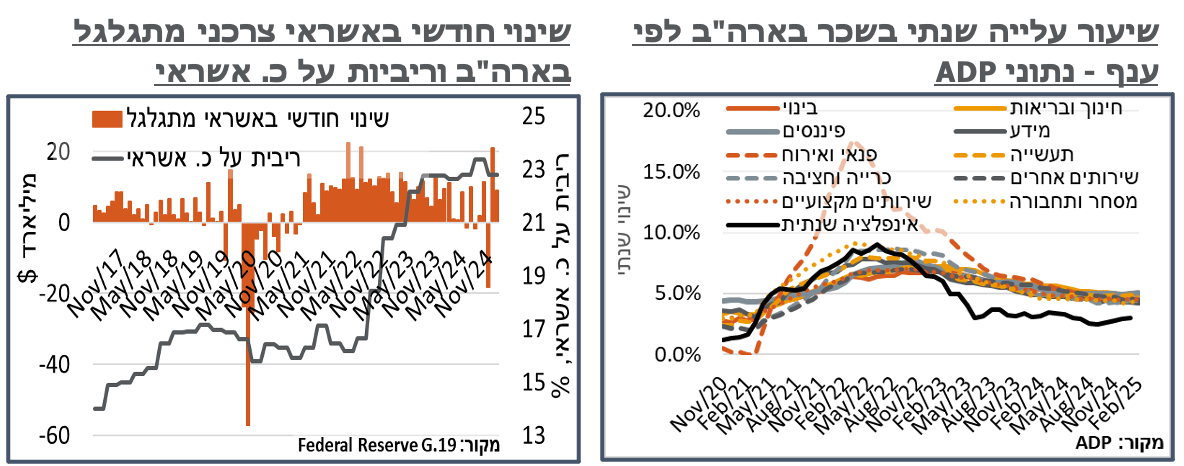

בניגוד לנתוני ה-PCE, שהצביעו כזכור על עלייה חריגה בחיסכון הפרטי בינואר, נתוני האשראי הצרכני של הפד (G. 19) מציגים המשך עלייה יציבה של כ-8.2 מיליארד ד' באשראי הצרכני המתגלגל במדינה במהלך ינואר – גבוה מהממוצע של השנה האחרונה. האשראי שאינו מתגלגל, כנ"ל, תפח בכ-3.0 מיליארד ד', בהמשך לנתונים חיוביים בחודשים האחרונים.

העדכון הבא של הריביות לאשראי הצרכני בארה"ב צפוי רק בחודש הבא. ועדיין, נציין כי על רקע הציפיות להורדות ריבית נוספות של הפד, בחודשים הקרובים, החלקים הקצרים והבינוניים של העקום התגבשו סביב 4%, עדיין גבוהים היסטורית, מה שאומר אשראי צרכני שצפוי להמשיך להיות גבוה היסטורית. ולהערכתנו, צפוי להכביד על הצריכה הפרטית, יחד עם השפעת הצמצום הפיסקאלי.

ישראל: לאחר הקדמת הפעילות הכללית בדצמבר עקב העלאת המע"מ ועוד, סקר הערכת המגמות בעסקים הצביע על ירידות משמעותיות במאזני הנטו של הפעילות בינואר. המאזן לכלל המשק, בפרט, הידרדר מרמת 4.8%, בדצמבר, ל-2.6%- בינואר – שפל של שלושה חודשים. הירידות בלטו מאוד בענפי המסחר הקמעונאי, אשר הגיע לרמת 10.4%- פל מאז תחילת המלחמה. למרות הירידה במאזן הפעילות, רוב החברות דווקא ראו את המצב הכלכלי של עצמן כחיובי יחסית – אופטימיות אשר ניתן לייחס לראייה של ההאטה הנוכחית כתופעה חולפת. כנ"ל, גם צפי הפעילות למרץ נותר אופטימי יחסית. בענף המסחר הקמעונאי צפי המכירות במרץ לעומת פברואר עלה למאזן חיובי חריג יחסית של 10.0 נק', אשר לווה באופטימיות, אם כי קלה יותר, גם בצפי המכירות בענפי השירותים לשוק המקומי.

בענפי הבינוי, השיפור כתוצאה מההתמתנות בלחימה, או במקרה של החודש הפסקת האש נמשך. הערכת המצב הכלכלי של החברות בענף זינקה לרמה של 19.1 נק' – שיא מאז תחילת המלחמה.

עוד בענף, מאזן הנטו של המגבלות כתוצאה ממחסור בעובדים בעבודות הלא רטובות התמתן בקרוב ל-0.2 נק', למאזן הקרוב מאוד (0.07 נק') לזה של לפני תחילת המלחמה. בעבודות הרטובות, בינתיים, ניכר מחסור חמור יותר בעובדים. ונעריך כי מדובר בתגובה לפעילות האכיפה הנוכחית, עדיין, על פועלים מיו"ש, אשר חוצים את הגדר. בכל מקרה, נעריך ששיפור התנאים בענף ייתרגמו ליציבות בשכר, אחרי העליות האחרונות ולעלייה בפעילות, שתבוא לידי ביטוי גם בנתוני התוצר.

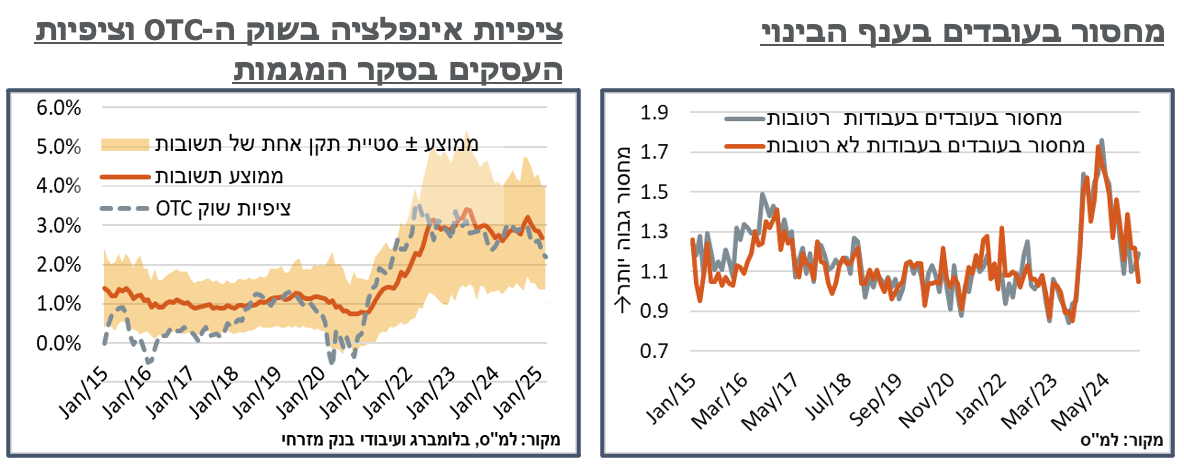

ציפיות האינפלציה של העסקים המשיכו גם הן לזלוג כלפי מטה, זה החודש הרביעי ברציפות, לממוצע של 2.68% - זה מפתיע במעט בהתחשב בעבודה שמחירי הדלק בתחנה בפברואר היו גבוהים מאשר בינואר. ונעריך שהתחזקות השקל, יחד עם השיפור במחירי השילוח הימי הביאו להתמתנות האמורה. כמובן שגם ברמה הנוכחית, ציפיות האינפלציה של העסקים גבוהות מאשר בשוק ה-OTC. אבל בשני המקרים אנחנו דיי עמוק בתוך תחום היעד של בנק ישראל.

אומדני ההבזק, המבוססים על דיווחי המעסיקים לביטוח הלאומי ממשיכים להצביע על מיצוי המחסור בעובדים, כאשר מספר משרות השכיר במשק עלה ב-4.3% בשנה האחרונה, ל-4.254 מ'. עוד ניכר כי מספר העובדים מחו"ל מובילים את המגמה, כאשר מספר הישראלים צמח ב-3.4% מתונים משמעותית בשנה האחרונה, ל-3.923 מיליון.

קצב עליית השכר, בינתיים, נותר לא אינפלציוני באופן מובהק, עם עלייה של 1.7% לכלל האוכלוסייה, עד ינואר, ושל כ-2.0% לעובדים הישראלים.

פילוח מספר המשרות הזמין עד דצמבר (עובדים ישראלים) הצביע על המשך מילוי השורות בענפי השירותים. ובכלל זה בענפי האירוח והאוכל (1.8+ א' עובדים ) או סיטונאי וקמעונאי (4.0+ א'), ובאופן דומה בענפי שירותים אחרים כמו בריאות, חינוך ובידור.

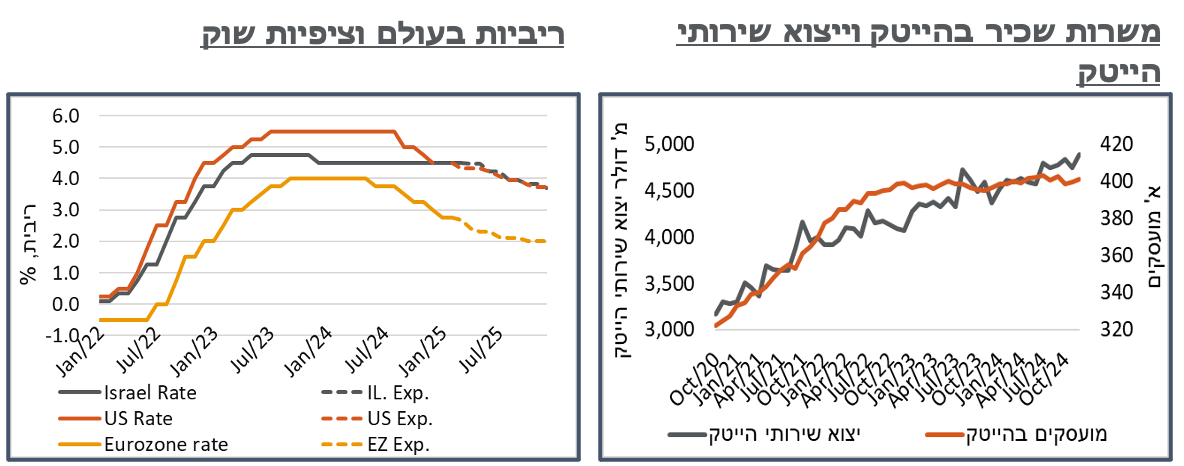

מספר המועסקים בהייטק הוסיף 0.4% במהלך דצמבר, ל-401.4 א'. זה שונה בצורה דיי בולטת ממה שראינו בחצי השנה האחרונה. ולהערכתנו, מדובר בתגובה להצלחה היחסית שראינו בעונת חג המולד ביצוא השירותים. ובחודשים הבאים נראה מתינות יחסית מהכיוון הזה.

אירופה: ה-ECB הודיע בשבוע שעבר על הורדת ריבית נוספת, ה-6 ברציפות, לרמת 2.5%. ההחלטה עצמה הייתה צפויה על ידי השוק. למרות ההורדה, הרטוריקה המלווה רמזה כי תוואי ההורדות קרוב לסיומו. בפרט הבנק ציין כי "המדיניות המוניטרית נעשית פחות מצמצמת באופן בולט, כאשר הורדות הריבית הופכות את ההלוואות ליקרות פחות עבור חברות ומשקי בית והגידול בהלוואות תופס תאוצה."

אולי כדי לסייג את האמור, ואולי כדי לרמוז על צורך באינפורמציה נוספת לפני הורדות ריבית נוספות, ה-ECB הוסיף על זה כי "רוח הפנים להקלת התנאים הפיננסיים מגיעה מהעלאות ריבית קודמות, ואלה עדיין מיתרגמים למלאי האשראי, כאשר ההלוואות נותרות מתונות בסה"כ.

הדברים מגיעים על רקע תחזית אינפלציה שעלתה ב-0.2% מתונים ל-2025, ל-2.3%, אבל נותרה על 1.9%, ל-2026. ראוי לציין כי התחזית פורסמה במקביל לירידות האחרונות במחירי הגז הטבעי באירופה, אשר סגרו את המסחר ביום שישי בסביבת 10.5$ ל-MMBTU, לעומת אזור ה-15 ל-MMBTU בתחילת פברואר, קרוב ל-Cut off date של בניית התחזית המאקרו כלכלית של חטיבת המחקר של ה-ECB.

תחזית התוצר של הבנק לכלכלת ה-Eurozone, בינתיים, עודכנה ב-0.2% דיי משמעותיים כלפי מטה לכל אחת מהשנתיים הקרובות, לצמיחה של 0.9% ב-2024 ו-1.2% ב-2026.

על רקע זה, למרות ההתבטאויות הספקניות של הבנק, הציפיות בשוק מתמחרות כעת סבירות גבוהה יחסית של כ-60% להורדה נוספת באמצע יולי, וקרוב ל-2 הורדות בסה"כ, ב-2025.