עומר רגב

16/03/2025

מיכאל קלמן, מנכ״ל מנורה מבטחים ביטוח, צילום: נטי לוי

מיכאל קלמן, מנכ״ל מנורה מבטחים ביטוח, צילום: נטי לויקבוצת מנורה מבטחים מפרסמת את תוצאותיה הכספיות לשנת 2024 ומדווחת על גידול משמעותי ותוצאות שיא ברווח הכולל, ברווחיות החיתומית ובתשואה על ההון. הקבוצה חילקה השנה 460 מיליוני ₪ כדיבידנד והכריזה בחודש מרץ 2025 על דיבידנד נוסף בסך 150 מיליון ₪.

בנוסף, הקבוצה מפרסמת לראשונה נתונים באשר לתקן IFRS17 וכן את נתוני מחסנית הרווח העתידי של הקבוצה בביטוחי החיים, הבריאות והפנסיה.

תמצית התוצאות על פי IFRS4 - התקן הקיים:

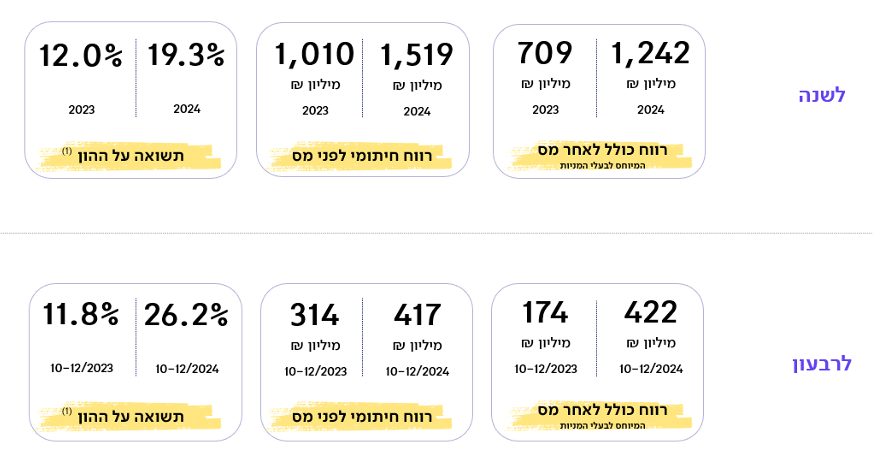

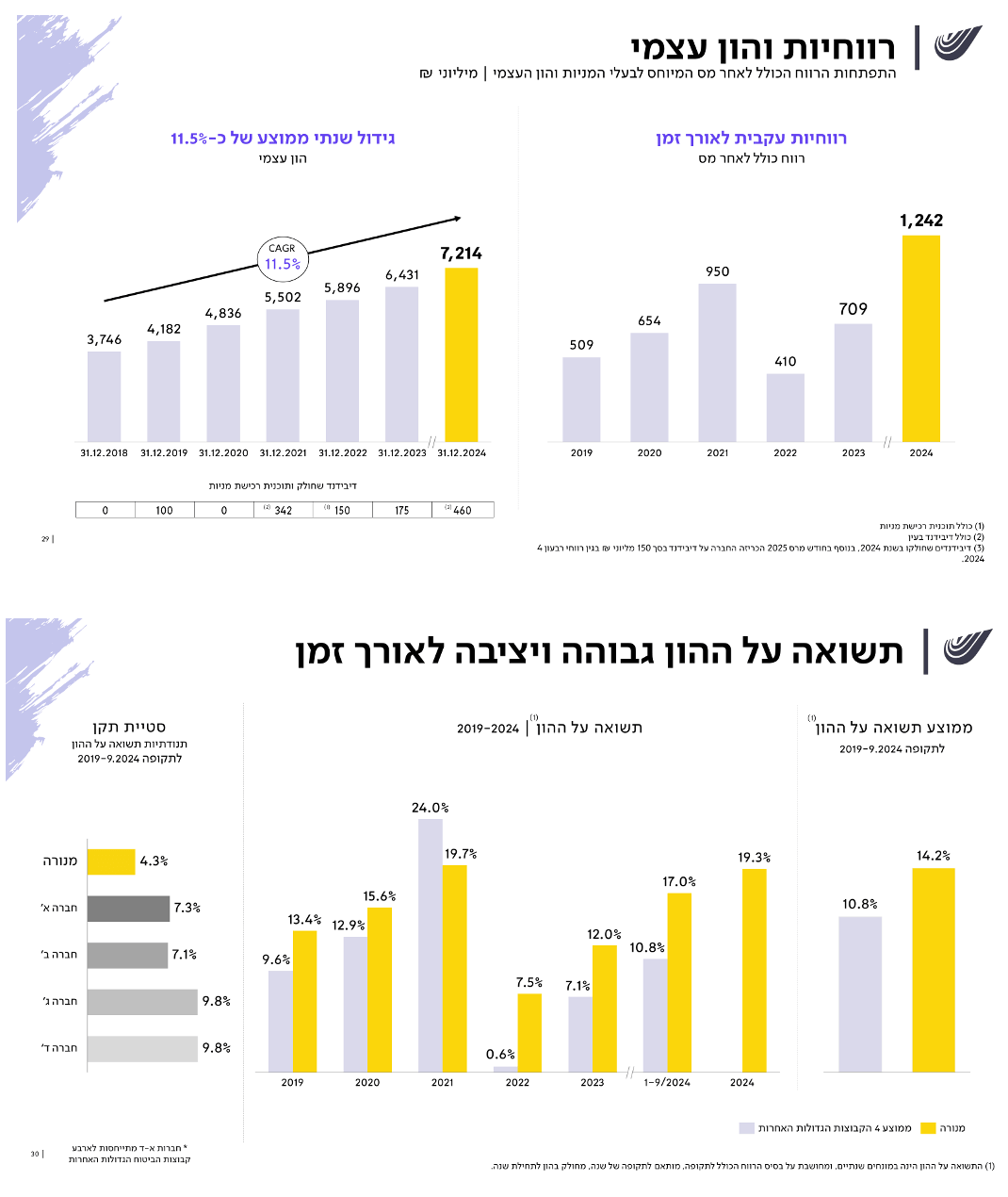

התשואה על ההון בשנת 2024 עמדה על 19.3% - זאת בהשוואה ל-12% בתקופה המקבילה אשתקד. ברבעון הרביעי של השנה עמדה התשואה להון (במונחים שנתיים) על 26.2%.

הרווח הכולל לאחר מס זינק בשנת 2024 בכ-75% והסתכם לסך של כ-1,242 מיליוני ₪, זאת בהשוואה לכ-709 מיליוני ₪ בשנת 2023. ברבעון הרביעי הסתכם הרווח הכולל בכ-422 מיליוני ₪.

הרווחיות החיתומית בשנת 2024 גדלה בכ-50% והסתכמה לסך של כ-1.5 מיליארד ₪ (לפני מס), זאת בהשוואה לכ-1 מיליארד ₪ בשנת 2023. הרווחיות הגבוהה (הן מבחינה אבסולוטית והן ביחס לתקופה המקבילה) באה לידי ביטוי בכלל תחומי הפעילות של הקבוצה.

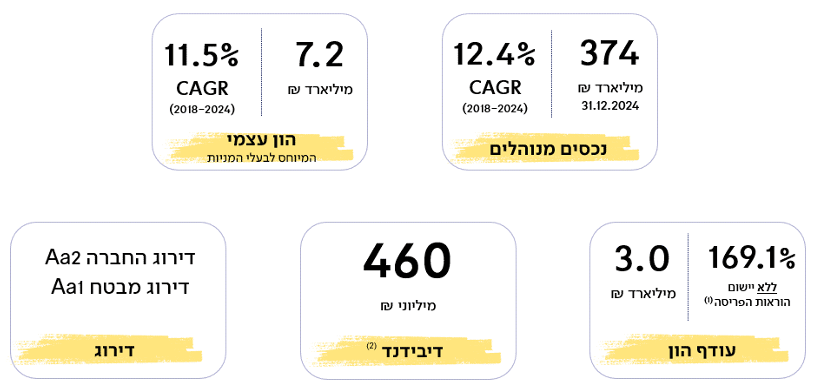

סך הדיבידנדים שחילקה הקבוצה בשנת 2024 מסתכם ב-460 מיליוני ₪ ובחודש מרץ 2025 הכריזה החברה על דיבידנד נוסף בסך 150 מיליוני ₪.

המשך צמיחה בפעילות ובנכסים

במקביל לגידול ברווחיות, ממשיכה הקבוצה להציג גידול בהיקפי הפעילות.

סך הפרמיות ודמי הגמולים שנגבו על-ידי הקבוצה בשנת 2024 הסתכם לכ-33.5 מיליארדי ₪, זאת בהשוואה לסך של כ-30.3 מיליארדי ₪ בשנת 2023 - גידול של כ-10.5%.

סך הנכסים הפיננסיים המנוהלים על-ידי הקבוצה ממשיך לצמוח והסתכם נכון לסוף שנת 2024 לכ-374 מיליארדי ₪ - למול כ-315 מיליארדי ₪ בסוף שנת 2023 - גידול של כ-18.6%.

יציבות ואיתנות גבוהות

ההון העצמי של החברה המיוחס לבעלי המניות ממשיך לצמוח והסתכם לסך של כ-7.2 מיליארדי ₪ (בהשוואה לכ-6.4 מיליארדי ₪ נכון לסוף שנת 2023).

יחס כושר הפירעון של מנורה מבטחים ביטוח ללא תקופת הפריסה הוא הגבוה מבין חברות הביטוח הגדולות ועומד על 169.1%, נכון ליום 30 ביוני 2024. עודפי ההון נכון לאותו מועד עומדים על סך של כ-3 מיליארדי ₪.

תוצאות הקבוצה בעידן IFRS17

הקבוצה מפרסמת לראשונה נתונים בנוגע לתקן IFRS17 (אשר ייושם ויוצג בצורה מלאה החל מהרבעון הראשון לשנת 2025) וכן נתונים באשר לרווח הגלום בפעילויות ביטוחי החיים, הבריאות והפנסיה של הקבוצה ("מחסנית הרווח העתידי").

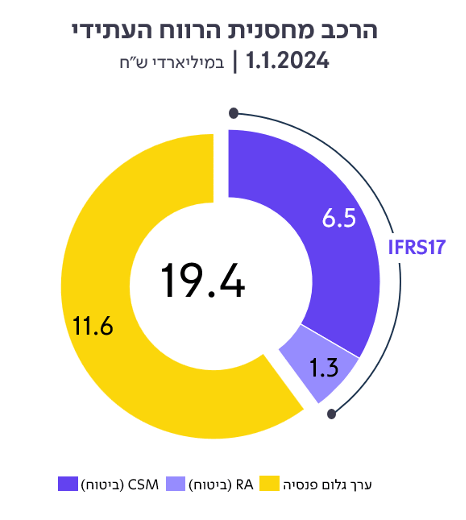

מחסנית הרווח העתידית (נכון ל-1.1.2024)

מחסנית הרווח העתידית היא הרווח הגלום בפעילות ביטוחי החיים, הבריאות והפנסיה שישתחרר לאורך מתן השירות ואינו כלול בהון העצמי של החברה. מחסנית הרווח אינה כוללת רווחיות עתידית בגין פעילות הביטוח הכללי ופעילויות נוספות (אשראי, סוכנויות ואחרים).

על-פי נתוני הקבוצה, מחסנית הרווח העתידי של הקבוצה נכון ליום 1/1/2024 עומדת על 19.4 מיליארד ₪, כמפורט בתרשים שלהלן.

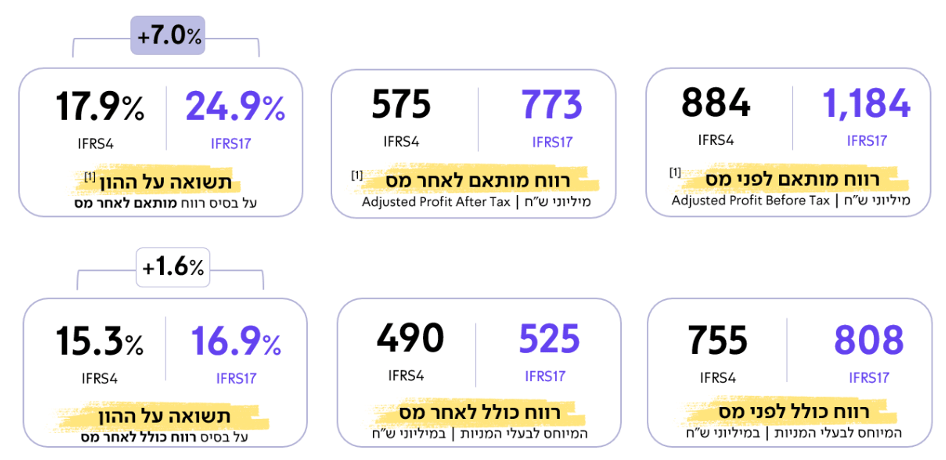

תוצאות הקבוצה בעידן IFRS17 (מחצית ראשונה 2024)

הקבוצה מציגה שיפור ברווחיות (רווח כולל ורווח מותאם) ובתשואה על ההון במעבר מתקן IFRS4 לתקן IFRS17 וזאת באשר לנתוני החציון הראשון לשנת 2024 (נתוני שנת 2024 במלואה יוצגו בדוח הרבעון הראשון לשנת 2025, עם המעבר המלא לתקן IFRS17)

הקבוצה מציינת שבמעבר בין התקנים, הון הקבוצה יקטן בכ-200 מיליוני ₪ בלבד.

מיכאל קלמן, מנכ"ל מנורה מבטחים ביטוח:

"אנו מסכמים את שנת 2024 עם צמיחה וגידול ברווח הכולל וברווח החיתומי בכלל תחומי הפעילות של הקבוצה. הרווח הכולל, אשר הסתכם בכ-1.25 מיליארד ₪, הנו הגבוה ביותר בתולדות הקבוצה ומשקף את מגמת הרווחיות הגוברת של הקבוצה בשנים האחרונות.

בשנת 2024 נמשך הגידול המשמעותי ברווחיות החיתומית, וזו הסתכמה במעל ל-1.5 מיליארד ₪ (לפני מס), כאשר הרווחיות החיתומית הגבוהה ניכרת בכלל תחומי הפעילות של הקבוצה. בשילוב גידול בהכנסות מהשקעות, הנובע מהתנהלות מקצועית ואחראית תוך שילוב חדשנות מוצרית בעולם הפיננסי, הצגנו רווח כולל גבוה ביותר גם בתקופה שבה לא נגבו דמי ניהול משתנים בפוליסות המשתתפות ברווחים.

כפי שניתן לראות, התוצאות החזקות של הקבוצה התחדדו ויתחדדו אף יותר בעידן תקן IFRS 17. הרווח הכולל (המדווח והמותאם) גדל בעידן התקן החדש, וזאת למרות השפעה שלילית של עקום הריבית בחציון הראשון של 2024 - מגמה שהתהפכה במחצית השנה השנייה ותבוא לידי ביטוי חיובי בדיווח הכספי אודותיה.

הדוחות הכספיים, הן בהתאם לתקן הקודם והן בהתאם ל-IFRS17, מלמדים כי הישענות על תמהיל פעילות מגוון, יחד עם מובילות בתחום הפנסיה והביטוח האלמנטרי, מביאים לידי ביטוי את האסטרטגיה של הקבוצה ומאפשרים לה להשיא על-פני שנים ובאופן מובהק רווחיות גבוהה, תשואה עודפת ותנודתיות נמוכה ברווח ביחס לשוק."

חוזקות הקבוצה

10 קרנות נאמנות שמחזיקות סה"כ 21.29 מיליון במנורה מבטחים

קרנות נאמנות שמחזיקות את מנורה מבטחים.

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

6.18% |

209204.5 |

|

|

2.52% |

5004826.8 |

|

|

2.14% |

5203906.1 |

|

|

1.96% |

619572.9 |

|

|

1.69% |

21739.4 |

|

|

1.28% |

241664.7 |

|

|

1% |

1463538.1 |

|

|

0.72% |

4269409.7 |

|

|

0.47% |

4179325.2 |

|

|

0.18% |

74450 |

|