כלכלני יוליוס בר

18/03/2025

מהלך האיזון של ה-Fed / תמונה: Dreamstime

מהלך האיזון של ה-Fed / תמונה: Dreamstimeהכלכלה האמריקאית: מהלך האיזון של הפד

הוועדה הפדרלית לשוק פתוח (FOMC) ניצבת בפני אתגרים עקב צמיחה חלשה ואינפלציה גוברת. הצפי הוא שהפד ישאיר את הריבית ללא שינוי, יוריד את תחזית הצמיחה, יעלה את תחזית האינפלציה, וייתכן שירמוז על נכונותו להתערב אם התנאים הפיננסיים ידרדרו—מה שעשוי להוביל להורדת ריבית מאוחר יותר השנה בשל האטה כלכלית.

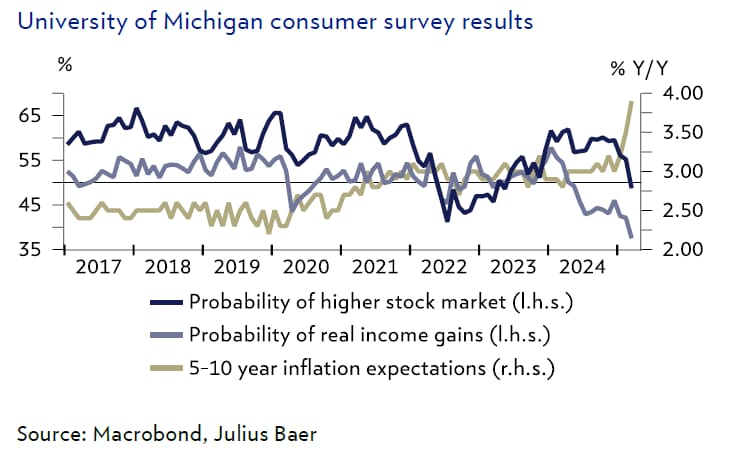

תחזית צמיחה חלשה יותר וסיכוני אינפלציה גבוהים יותר מהווים אתגר לFOMC שצפוי להחליט השבוע על יעד הריבית של הפד. רבים מהחששות בנוגע לצמיחה ניכרים בסקרי אמון הצרכנים. חלה עליה במספר ההודעות הממשלתיות שנתפסו כבעלות השפעה שלילית על עסקים, בעוד שההסתברות לעלייה בשוקי המניות ולגידול בהכנסה ירדה בחדות. במקביל, ציפיות האינפלציה לטווח קצר ולטווח ארוך ממשיכות לעלות, מה שפוגע בביטחון לגבי זה שהאינפלציה תנוע לכיוון יעד היציבות של הפד, העומד על 2%. אנו מצפים שהFOMC יציין כי הכלכלה עדיין יציבה וכי תחזיות הצמיחה החלשות אינן תואמות לשוק העבודה, שממשיך לתרום לצמיחה ומציג מספר יציב של משרות פנויות ושיעור אבטלה שתואם מגמה של התרחבות. עם עלייה באי הוודאות והשוק הפיננסי שנמצא במצב תיקון, הפד עשוי גם לרמוז על מוכנותו להתערב אם התדרדרות התנאים הפיננסיים תהפוך לנרחבת יותר ותתחיל להשפיע על הפעילות הכלכלית העתידית.

האינפלציה מציבה רף גבוה להמשך ההקלה במדיניות המוניטרית של ארה"ב. המדד המועדף על הפד לאינפלציה, מדד הוצאות הצריכה הפרטית (PCE), נותר קרוב יותר ל-3% מאשר ל-2% ועומד על 2.6%–2.7%, מה שמצביע על התקדמות קלה לעבר ירידה. הצרכנים הגבירו את ציפיותיהם לגבי אינפלציה, בעוד שהציפיות בשוק הפיננסי ירדו עקב ירידת תשואות האג"ח וצניחת מחירי המניות.

אנו צופים שהFOMC ישאיר את הריבית ללא שינוי, ירמוז על צמיחה חלשה יותר השנה באמצעות הורדת תחזית התמ"ג בתחזיות הכלכליות המעודכנות, ויעלה את תחזית האינפלציה. יש סבירות גבוהה לכך שההאטה ההדרגתית בצמיחה תמשיך לצנן את שוק העבודה בארה"ב, ותשכנע את הFOMC להוריד את יעד הריבית הפדרלית מאוחר יותר השנה.

דיוויד קול, הכלכלן הראשי, יוליוס בר

הפאונד הבריטי: המאמץ האחרון נמצא בסיכון

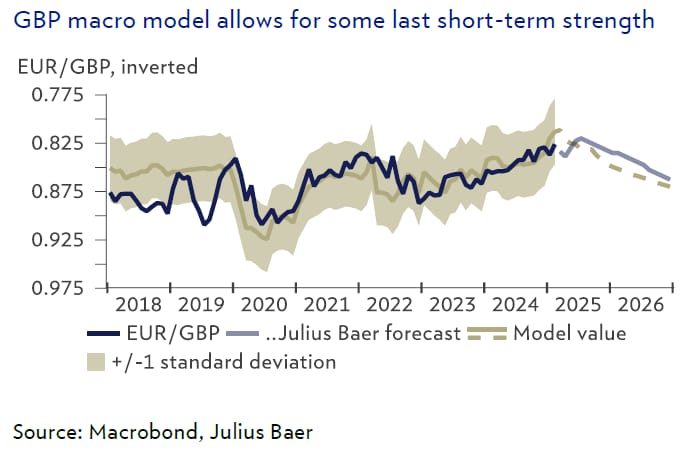

התמ"ג של בריטניה התכווץ ב0.1%- בינואר, בין היתר בשל אי ודאות בסחר ומזג אוויר סוער. מאחר שההאטה היא זמנית והאינפלציה עדיין גבוהה מהיעד, צפוי שהבנק המרכזי של אנגליה (BoE) ישאיר את הריבית ללא שינוי ביום חמישי. עדיין, הפאונד עשוי להתחזק בטווח הקצר הודות לעמדה ניצית יחסית של הבנק המרכזי, אך הסיכונים נוטים כלפי מטה.

אינדיקטור הצמיחה החודשית של התמ"ג לחודש ינואר הצביע על התכווצות מפתיעה של 0.1%- לעומת ציפיות השוק להתרחבות של 0.1%. פילוח הנתונים מצביע על ירידה בייצור ובבנייה, אשר פיצתה על הצמיחה בענף השירותים. ההאטה בתעשייה עשויה להיות קשורה לאי ודאות גוברת בתחום הסחר, אך נראה כי בריטניה פחות חשופה למכסים האמריקאיים. גורם משמעותי יותר ככל הנראה היה מזג האוויר החורפי הקשה (הסערה Éowyn) שעיכב את הפעילות בענפי הייצור והבנייה.

בריטניה מתקשה לצאת מהסטגנציה הכלכלית, אך עדיין צפויה להתרחבות מתונה השנה, עם דחיפה פיסקלית שצפויה להיכנס לפועל במחצית השנייה של 2025 במסגרת תקציב הסתיו של מפלגת הלייבור. עם זאת, הנתונים מגבירים את הלחץ על ממשלת הלייבור, שכן הצמיחה נמוכה מההנחות בתקציב ועשויה לאלץ את שרת האוצר ריבס לקצץ בהוצאות כדי לעמוד בכללים הפיסקליים. בהקשר זה, הצהרת תקציב האביב ב-26 במאי תעורר עניין רב.

השווקים לא תימחרו הפחתות ריבית נוספות מצד הבנק המרכזי בתגובה לנתונים, מתוך הנחה שההפתעה השלילית בצמיחה נגרמה מגורמים זמניים בלבד. לאחר הפתעה של העלייה באינפלציה בחודש שעבר, אנו צופים שביום ישי הקרוב הבנק המרכזי של אנגליה ישאיר את הריבית ללא שינוי ברמה של 4.50%. למרות אי הוודאות הגבוהה, קובעי המדיניות יעדיפו להמתין לירידה נוספת בלחצי האינפלציה.

אנו צופים שהבנק המרכזי ימשיך במדיניות המצמצמת בקצב איטי יחסית, עם לכל היותר שלוש הפחתות ריבית נוספות בשנת 2025. מאחר שהבנק המרכזי של אנגליה עדיין ניצי יחסית לעומת מקבילו, חיזוק אחרון של הפאונד הבריטי עודנו אפשרי, ואנו שומרים על תחזית EUR/GBP לשלושה חודשים ברמה של 0.82. עם זאת, הסיכונים נוטים כלפי מטה – גם עבור ריבית הבנק המרכזי, אם המכסים האמריקאיים יכבידו על הצמיחה בבריטניה, וגם עבור הפאונד עצמו. נוסף על כך, האופטימיות סביב המהלך הפיסקלי של גרמניה מקשה על הפאונד הבריטי ליהנות מיתרון הריבית שלו.

דיויד א. מאייר, כלכלן, יוליוס בר

הבנק המרכזי של שווייץ: אנו מצפים להפחתת ריבית אחרונה ביום חמישי

אנו מצפים שהבנק המרכזי של שווייץ (SNB) יבצע הפחתת ריבית נוספת של 25 נקודות בסיס בישיבתו ב-20 במרץ, מה שיוריד את הריבית למדיניות מוניטרית לרמה של 0.25%. כמו כן, אנו מעריכים כי זו תהיה הפחתת הריבית האחרונה במחזור ההקלה הנוכחי.

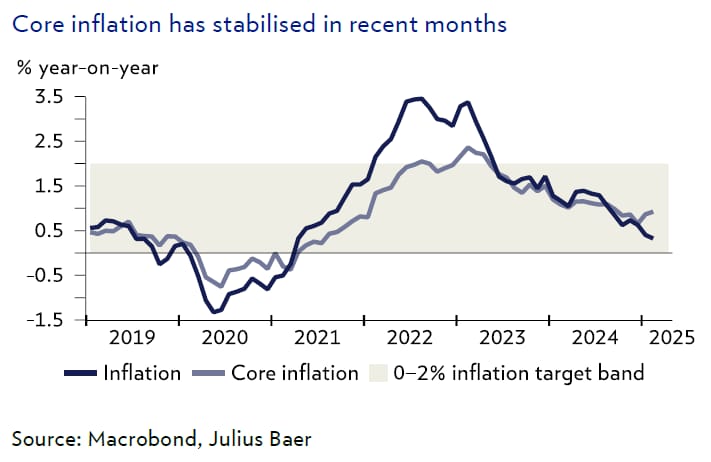

מאז הפחתת הריבית הגדולה של 50 נקודות בסיס בפגישתו האחרונה בדצמבר, האינפלציה בשווייץ המשיכה לרדת, והגיעה ל-0.3% בפברואר. מנגד, האינפלציה הליבתית, שאינה כוללת אנרגיה ומוצרים טריים ועונתיים, עלתה ל-0.9%. כך, הדינמיקה של המחירים ברכיבים הפחות תנודתיים בסל הצרכנים התייצבה. בסך הכול, נתוני האינפלציה של ינואר ופברואר היו בהתאם לתחזית האינפלציה המותנית של הSNB שעמדה על 0.3% לרבעון הראשון של השנה, ולכן הם אינם צפויים לשנות את תחזית האינפלציה הצפויה. בנוסף, שער החליפין האפקטיבי של הפרנק השווייצרי פוחת בכ-2% מאז הפגישה האחרונה בדצמבר, מה שמפחית את הלחץ מייבוא דיפלציוני על אינפלציה השווצרית.

במקביל, המומנטום הכלכלי האיץ שוב ברבעון האחרון וצמח בקצב איתן. עם זאת, הכלכלה השווייצרית ממשיכה לרדת מתחת לפוטנציאל שלה. אינדיקטורים לחודשיים הראשונים של השנה מצביעים על פתיחה יציבה לרבעון הראשון של 2025. תוצאות סקרים מצביעות על המשך ההתרחבות החזקה של מגזר השירותים ועל התייצבות נוספת במגזר הייצור הממוקד ליצוא, זאת למרות האי ודאות הגוברת כתוצאה מהתפשטות הפרוטקציוניזם בארה"ב.

על רקע זה, אנו מצפים שהSNB יפחית את הריבית בעוד 25 נקודות בסיס בפגישתו ב-20 במרץ, ויוריד את הריבית לרמה של 0.25%. אנו מחזיקים בדעה זו מאז הפגישה האחרונה בדצמבר, כאשר הSNB בחר בהפחתת ריבית משמעותית של 50 נקודות בסיס, שאותה פירשנו כהקדמת הפחתות הריבית. אז, ראינו סיכונים הנוטים להמשך הפחתות ריבית, אך מאז הם הצטמצמו. בינתיים, גם ציפיות השוק עברו להתמקד בפחות הפחתות ריבית. נכון להיום, השווקים מתמחרים רק הפחתת ריבית אחת נוספת, ככל הנראה בפגישת SNB הקרובה ביום חמישי.

למרות שאיננו שוללים לחלוטין אפשרות שלא תהיה הפחתת ריבית במרץ, אנו מעריכים כי SNB יעדיף להימנע מהתחזקות בלתי מכוונת של הפרנק השווייצרי בתגובה להשארת הריבית ללא שינוי.

סופי אלטרמאט, כלכלנית, יוליוס בר