יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

23/03/2025

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותתמצית

על רקע עליית אי הוודאות העולמית, והמכירות בשווקי המניות בארה"ב, הפד בוחר להותיר את הריבית ללא שינוי ברמת 4.25%-4.5%, אמנם. אבל הוא ממתן גם את קצב הצמצום במאזנו. באופן ראוי לציון, ולאחר ארבעה שבועות אדומים ב-S&P, זה מביא לעלייה שבועית.

שאר הפעילות במדינה בינתיים נראית יציבה יחסית, עם התאוששות ניכרת ברכישות בתים קיימים, אולי על רקע החששות האינפלציוניים במדינה. מנגד, ה-Leading Economic Index ממשיך להצביע על צפי להאטה בפעילות במהלך הרבעון הראשון. ולהערכתנו, הפסקת המנגינה החיובית בשוק המניות צפויה להביא גם לחמרמורת קלה בפעילות כולה.

בישראל, ההסלמה הביטחונית והחברתית, בצירוף חזרת החורף לגזרתנו, מביאה לצמצום בולט ברכישות בכ. אשראי. בשלב הנוכחי זה בעיקר בצד הביקוש, וללא פגיעה ככל הנראה בהיצע, אבל נותר לראות עד מתי המצב יימשך כמובן.

שוק התעסוקה המקומי, בפרט, מצביע לפחות עד פברואר על יציבות באבטלה, למרות ירידה בשיעור ההשתתפות, אשר עשויה להעיד על גידול בהיצע העובדים הלא ישראלים.

רמות האשראי במשק, בינתיים, ממשיכות לגדול בקצב מהיר בדצמבר, כאשר הביקוש לזה מגיע כרגע בעיקר מצידה של הממשלה כמו גם משקי הבית, לקראת העלאת המע"מ של ינואר.

בבריטניה, ה-BoE נמנע מלהוריד את הריבית, בהתאם למדיניות ההורדות לסירוגין שהורגלנו אליהן עד כה. הוא גם מאמץ שפה מאופקת, בדומה לפד.

ביפן, האינפלציה מתמתנת קלות בפברואר. ומה שנשאר מוטה יחסית למזון ואנרגיה.

מאקרו

ארה"ב: כצפוי, לאחר ה-"ללא שינוי" של ינואר, הפד המשיך בשבוע שעבר להותיר את הריבית בטווח ה-4.25%-4.5%.

קצב צמצום המאזן של הפד הואט משמעותית, מ-אי גלגול של פדיון נטו של 25 מיליארד ד' בחודש, עכשיו ל-5 מיליארד בלבד על אג"חים. בחוב agency debt ו-MBSים, הגלגול יישאר על 35 מיליארד. בהצהרה שלאחר פרסום ההחלטה, יו"ר הפד פאוול כינה את ההחלטה 'טכנית'.

ההצהרה לפיה "הוועדה מעריכה שהסיכונים להשגת ייעדי האבטלה והאינפלציה מאוזנים פחות או יותר" הוסרה מהודעת הריבית. במסיבת העיתונאים העוקבת, יו"ר הפד פאוול הבהיר כי ההחלטה להסיר את ההצהרה אינה אומרת שהוועדה מעריכה כי הסיכונים מוטים יותר כעת לאינפלציה, קרי, כלכלה 'חמה' מדי, או לשוק התעסוקה. אלא שלעיתים ה-'שפה חייה את חייה השימושיים ואז אנחנו מורידים אותה. וזה המקרה פה. ולא הייתה כוונה להעביר סיגנל כאן." וכי כעת הדבר החשוב ביותר מבחינת הסיכונים לצמיחה, אבטלה ואינפלציה.

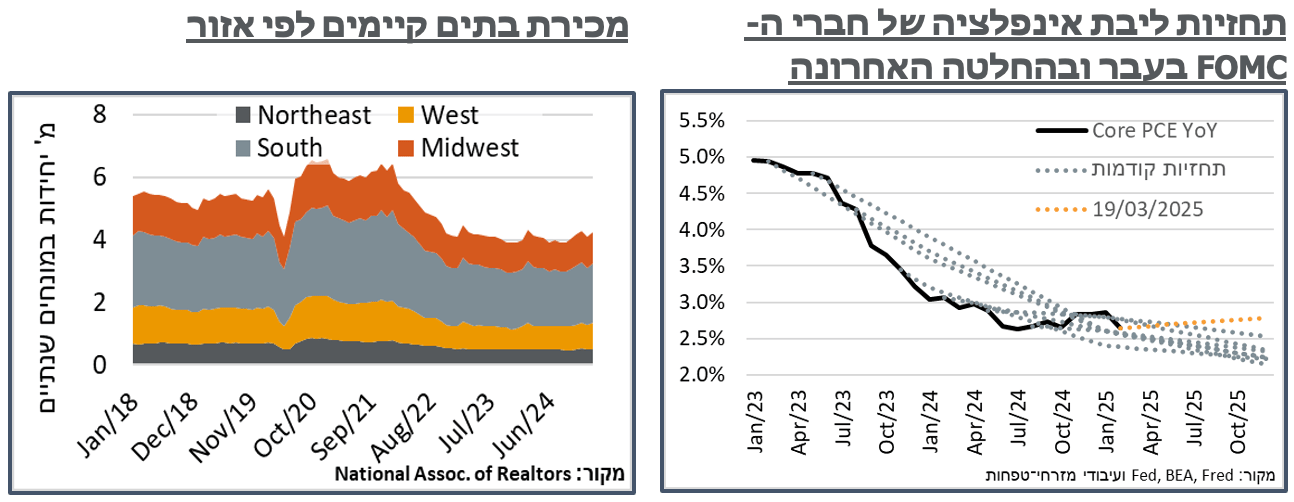

ב-Dot Plot, אמצע תחזיות הריבית נותר ללא שינוי על 3.9%, 3.4% ו-3.1% ל-2025-2027. ציפיות האינפלציה ל-2025 עלו מעט, מ-2.5% ל-2.7%, ואלה של הליבה עודכנו אף יותר, מ-2.5% ל-2.8%. כמובן שהמכסים הם גורם משמעותי בהקשר הזה. ציפיות התוצר, מנגד, ומסיבות דומות כנראה, התמתן מ-2.1% ל-1.7% ב-2025, והמגמה ממשיכה קלות גם ב-2026 ו-2027. העלאת ציפיות האינפלציה שוברת את מגמת ההתמתנות אשר הייתה צפויה על ידי חברי הפד, בשנים האחרונות.

יו"ר הפד הצהיר בנוסף כי השינויים של הממשל, בהתייחסות למכסים מצד אחד ולצמצום הפיסקאלי מצד שני, הם משמעותיים. אבל ההשפעה נטו של אלה היא מה שתקבע.

עוד הוצהר בשלב השאלות והתשובות כי הנחת הבסיס היא שהאינפלציה תתברר כזמנית (מזכיר סיבובים קודמים, כמובן). ושזו תהיה תלויה בכך שהציפיות תשארנה מעוגנות. פאוול הוסיף כי קשה להעריך כמה מהאינפלציה נובעת מהמכסים, אם כי ברור שאלה חלק גדול ממנה. וכי עליית האינפלציה תעכב את הגעתה ליעד.

לאחר ירידה חדה בינואר, אשר יוחסה לתנאי מזג האוויר, מכירת הבתים הקיימים בארה"ב הציגו התאוששות משמעותית בפברואר. כרגע, זה מצביע על התמתנות של 4.7% בינואר, והתאוששות של 4.2% בפברואר, ל-4.26 מ' יחידות, במונחים שנתיים. הקצב הזה הוא אופייני לשנתיים האחרונות, קרי, איטי. אבל לא מספיק כדי לצנן מהר מאוד את הכלכלה האמריקאית. וכפי שראינו בתקופה הזו, לא מהיר מספיק כדי להביא לאיזון כלשהו בשוק השכירויות.

בדומה למצב אצלנו, היצע הדירות למכירה המשיך לגדול, כרגע בקצב של 17%, לעומת השנה שעברה, ל-1.24 מיליון – שיא מאז פברואר 2020.

שוב, בדומה למצב אצלנו, אם כי ברמה מתונה יותר, מחיר המכירה הממוצע המשיך לעלות, כרגע בכ-3.8% לעומת השנה שעברה, ל-398,400$.

לורנס יוּן, כלכלן ה-National Association of Relators, מפרסמת הנתונים, הוסיף כי "רוכשי הדירות נכנסים לאיטם לשוק." וכי "רמות המשכנתא לא השתנו מזה זמן מה, אבל מלאי נוסף והיצע גדל משחררים ביקוש אצור לדיור."

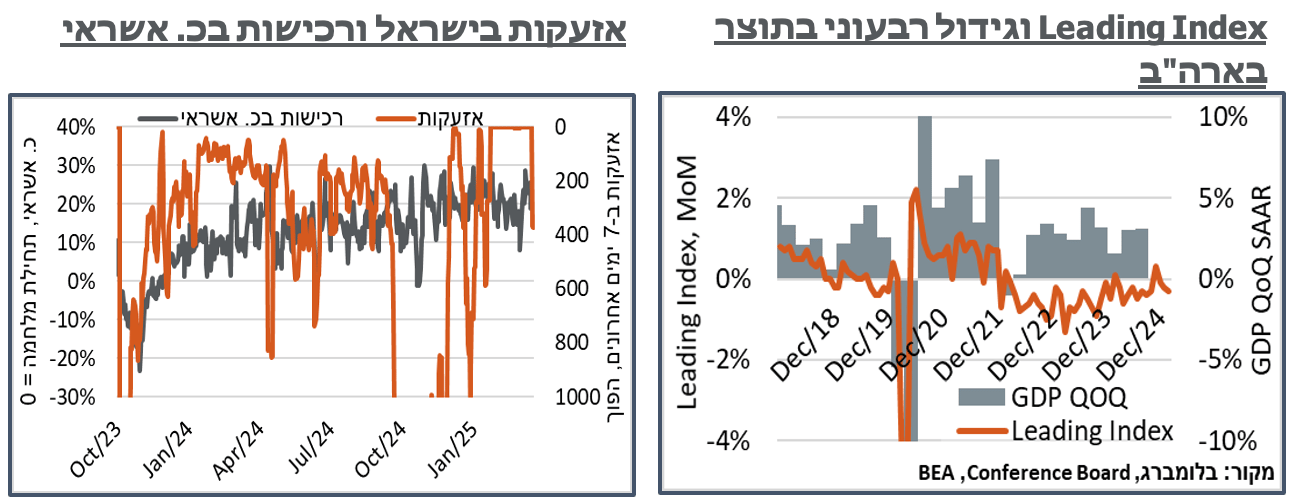

ה-Leading Economic Index של ה-Conference Board המשיך להישחק בפברואר, הפעם ב-0.3%, אחרי ירידה של 0.2% בינואר. כולל ירידה של 0.1% בדצמבר, המדד משלים כעת רבעון שלילי – לא חריג ביחס לתקופות היסטוריות. ועדיין, שובר בצורה דיי בולטת את המגמה בשנתיים הקודמות.

המדד נשחק בצורה בולטת מאוד מהירידה בסעיף התנאים העסקיים במדד אמון הצרכנים של הקונפרנס בורד, אשר גרע 0.19%. כמובן שגם כאן החשש ממכסים הוא גורם משמעותי, אבל, להערכתנו, גם ליבוי העניין על ידי התקשורת. עוד בשליליים, בלט סעיף ההזמנות החדשות בסקר ה-ISM.

בניגוד בולט לאלה, רמת מדד המניות בבורסה, כפי שזו נמדדת פה על ידי ה-S&P500 נותרה חיובית עדיין, עם תרומה של 0.04%. כמובן שבחודש הבא הרכיב הזה יהיה שלילי, ומאוד, וישפיע לבדו על הסנטימנט הצרכני השלילי גם ככה.

ישראל: מדדי הרכישות בכ. אשראי הציגו תנודתיות מסוימת, בשבועות הראשונים אל תוך תחילת 2025. בתחילת מרץ, מדדי הרכישות אף ביטאו אופטימיות מסוימת עם עלייה של מספר אחוזים ברכישות, ביחס לממוצע בשבועות הקודמים, במקביל לגל החום ששרר במדינה בתחילת החודש. אל מול זה, בימים האחרונים, כאשר הנתונים זמינים עד יום ד' בשבוע שעבר, ניכרה ירידה משמעותית אל מעט מתחת לממוצע, ובסה"כ מהלך משמעותי מאוד של כ-7% בסך ערך הרכישות מהשיא החודשי לרמות הנוכחיות.

אם ציינו את גל החום של תחילת החודש, אז כמובן שלהשפעת מזג האוויר שהתקדר עד אותה הנקודה יש חלק בזה. אבל מעבר לכך, אפשר להעריך כי היחלשות הצריכה האחרונה נובעת מעליית המתיחות החברתית הפנימית בישראל. מעבר לזה, כנראה שגם החזרה ללחימה תרמה לפסימיות, כמו גם, כמובן, חידוש האזעקות, אשר תואמות היסטורית באופן שלילי עם ערך הרכישות, גם כביטוי לגלי ההסלמה השונים, במהלך המלחמה.

נוסיף כי בניגוד לרוב תקופת המלחמה, הירידה בביקושים לא באה הפעם עם תגובה דומה בצד ההיצע, לפחות לפי המידע הידוע כרגע על היצע העובדים מחו"ל, והצפי נכון לרגע זה הוא להמשך גידול בפעילות חברות התעופה הזרות. ככל שהמגמה תימשך בתוואי הזה, נצפה להשפעה דיפלציונית מסוימת מבחינת הפעילות המקומית, אם כי כפי שזה נראה כעת, זו תקוזז ועוד על ידי היחלשות השקל. מנגד, על פי ניסיון העבר, ובהינתן שערך הרכישות בכ. אשראי דומים עדיין (גבוהים בכאחוז) לממוצע מתחילת השנה, כמובן שייתכן שמגבלות בצד ההיצע, ככל שאלה תגענה, יביאו לגל אינפלציוני נוסף, בתגובה למצב הנוכחי, בייחוד בהתחשב במחירים הנמוכים יחסית של הטיסות לחו"ל ושל הירקות.

הלמ"ס דיווחה בשבוע שעבר על עלייה קלה בשיעור האבטלה הכולל, מנוכה העונתיות, בפברואר מ-2.6% ל-2.7%. העלייה הקלה כנראה הייתה מרשימה יותר, כנראה ללא ירידה משמעותית, של חצי אחוז, בשיעור ההשתתפות בשוק התעסוקה, ל-62.5%. שיעור ההשתתפות הנוכחי הינו דומה לזה של הקיץ שעבר, אבל נמוך משמעותית מהחודשים האחרונים. אבל במידה רבה גם לאור אי העלייה באבטלה, קרי, אנשים זזו מ-אי השתתפות לתעסוקה ולהיפך, נעריך שמדובר בדחיקה החוצה על ידי עובדים לא ישראלים, חוקיים או שאינם, שמעדיפים לא לחתום אבטלה.

בנוסף, נראה כי שיעור גדול מאלה שהפסיקו לעבוד במהלך החודש עברו לסטטוס של חל"ת, ונעריך שמסיבות דומות, כאשר שיעור האבטלה הרחב זינק בכ-2.6% מ-3.8% ל-6.4%, בנתונים מקוריים, קרי, יותר מחצי מהירידה במספר המועסקים.

נתונים נוספים משוק התעסוקה אשר פורסמו מוקדם יותר במהלך השבוע שעבר הצביעו על יציבות יחסית במספר המשרות הפנויות בפברואר, אשר נותר ברמת 4.4% אופייניים וגבוהים ביחס לרמות של לפני תחילת המלחמה. היציבות פה, אל מול השינוי במספר המועסקים מרמזת גם היא על תוספת של עובדים לא ישראלים לשוק.

בחודשים הקרובים, או לפחות במרץ וכמו שזה נראה כרגע גם באפריל, נצפה להידוק מחודש של שוק התעסוקה על רקע גיוס מחודש של חיילי מילואים לסבב הלחימה הנוכחי בעזה. מנגד, כמו במקרה של כלל הפעילות במשק, אפשר לראות פה שפוטנציאל ההיצע במשק דווקא גדל בתקופה האחרונה. על זה, אפשר עוד לציין את עליית שכר המינימום המשמעותית באפריל, אשר תעלה כמובן את השכר באופן רוחבי, אבל גם תרחיב את היצע העבודה ברמות האלה, ותצמצם כנראה את הביקוש לעובדים.

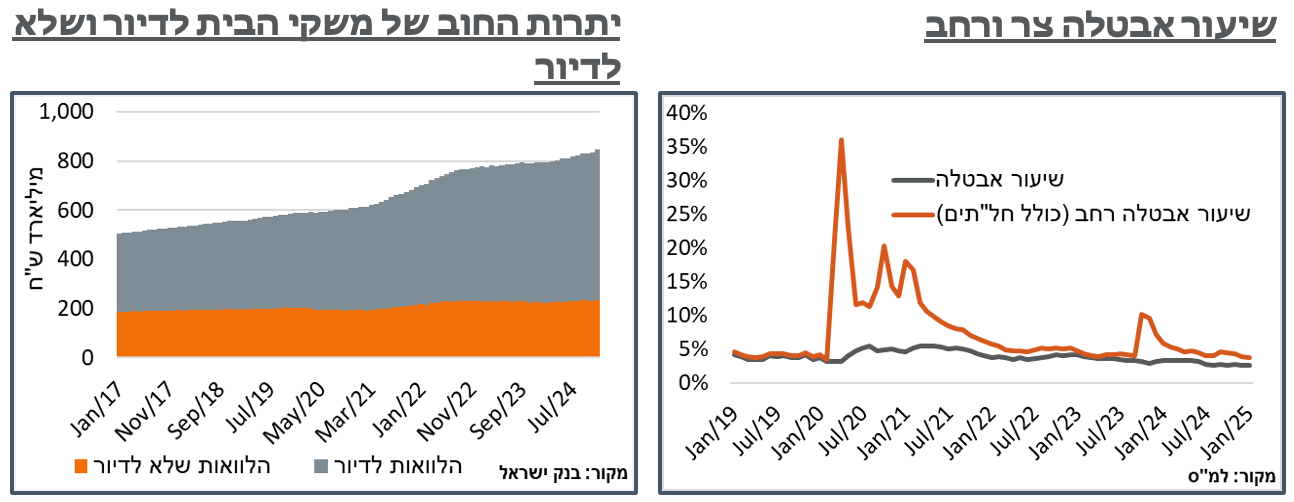

בנק ישראל דיווח בשבוע שעבר על המשך התרחבות בקצב ממוצע יחסית בסך יתרות החוב במשק, עם גידול של 19.6 מיליארד ₪, ל-3,596 מיליארד. תרומתם של משקי הבית לסך החוב הייתה הגדולה ביותר, עם תוספת של 9.7 מיליארד ₪ במהלך החודש, כאשר רובו של זה (7.8 מיליארד) היה הלוואות לדיור, על רקע רוכשים שביקשו כמובן להקדים את העלאת המע"מ של ינואר. האשראי שלא לדיור, מנגד, עלה גם הוא ב-1.9 מיליארד ₪ - שיא של שלושה חודשים. אבל גם פה ייתכן ומדובר בעיקר ברצון להקדים את השפעת המע"מ על מוצרי צריכה שונים. סביר להניח, כנ"ל, שמדובר פה פחות בסנטימנט צרכני שהתעורר, בין היתר לאור העובדה שהפסקת האש נכנסה לתוקף רק בינואר. באופן דומה, החוב לכ. האשראי גדל גם הוא בכ-200 מ' ₪ אופייניים (0.6%), בניגוד למהלך צריכה מקומי.

החוב של המגזר העסקי, במקביל, עלה ב-1.3 מיליארד ₪ בלבד (0.1%). אבל נעריך מהנתונים שהרבה מזה היה בסקטור הנדל"ן, שהגדיל בכל מקרה את יתרות המזומנים שבידיו מהעלייה במשכנתאות, ולכן היה זקוק לפחות אשראי.

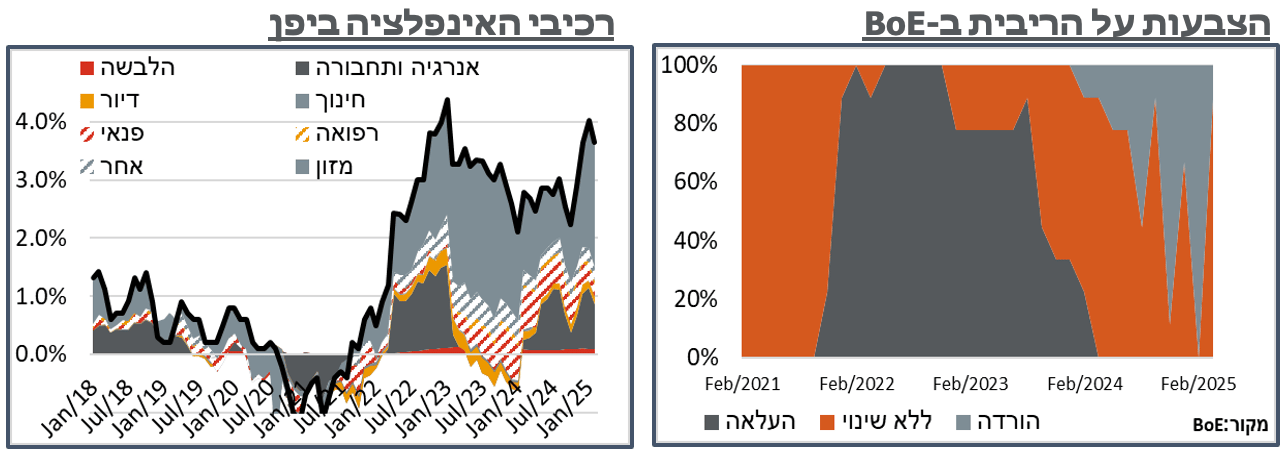

בריטניה: כצפוי, ה-BoE בחר בשבוע שעבר להמשיך במדיניות ההורדות לסירוגין של שלושת הרבעונים האחרונים, כאשר הפעם היה תורה של הותרת הריבית ללא שינוי. כרגע עבור מדינה מערבית שנאבקת עדיין באינפלציה גבוהה מיעדה, הריבית עומדת על רמה אופיינית של 4.5%.

חלוקת הקולות הפעם עמדה בצורה בולטת מאוד לטובת הותרת הריבית ללא שינוי, במאזן של 8-1. הרטוריקה, כנ"ל, הייתה דומה לזו של הפד, עם הדגשת אי הוודאות בתקופה הנוכחית. וציון נתונים אשר הצביעו על האטה בקצב עליית השכר, מוקדם יותר במהלך היום.

הודעת הריבית של ה-BoE עוד הוסיפה כי "גישה מדורגת וזהירה להידוק מוניטארי" נותרת ראויה." וכי "לא היו הרבה חדשות מאז הפגישה המוניטרית הקודמת כדי להגיע למסקנה שהורדת ריבית נוספת מוצדקת בשלב זה."

ציפיות השוק חוזרות לעמוד על הורדה בהודעה הקרובה של ה-BoE, במאי עם הסתברות של כ-65%, בהתאם למדיניות הסירוגין האמורה. ומשם זה נמרח, ברובו, על פני השנה, עד לכ-2 הורדות, קרי, ריבית של 4.0% בסוף 2025, לא מאוד שונה מהציפיות אצלנו ואצל הפד.

יפן: כצפוי, קצב האינפלציה הכוללת ביפן רשם התמתנות מרשימה בפברואר מ-4.0% ל-3.7%. כרגיל רובה של האינפלציה נבע מגורמים תנודתיים, לרוב, אשר קשה ככלל לייחס לאינפלציית 'ליבה' הנובעת מסיבות מוניטריות. ובכלל זה, אינפלציית הליבה, ללא מזון ואנרגיה, הוסיפה 0.1% אמנם, אבל עשתה זאת לרמות נמוכות משמעותית של 2.6%.

נוסיף כי העלויות האנרגטיות הגולמיות במדינה נותרו גבוהות יחסית במהלך החודש. ובכלל זה, גז טבעי בסביבת 14$-15$ ל-MMBtu. להבדיל, עיקר ההורדה במחירי האנרגיה במדד מיוחסת להשבת סובסידיות האנרגיה במדינה.

התמתנות האינפלציה הגיעה אחרי הותרת הריבית ללא שינוי, מוקדם יותר במהלך השבוע שעבר, מחד. אבל אחרי העלאת הריבית החריגה של ינואר, מאידך.