מערכת FUNDER

27/03/2025

סקירת בורסות יומית / תמונה: Dreamstime

סקירת בורסות יומית / תמונה: Dreamstimeקרנות הנאמנות המקומיות

כצפוי בימי ירידות שערים, החלק היומי החיובי מכיל הרבה התייחסות לדולר. מעניין שאתמול (26-03) ראינו שם גם מניות יתר (?!). אחרי הכול, אלו מניות שנפגעות הכי הרבה ממדיניות ריבית אגרסיבית וזה מה שקורה כרגע בארץ... ברמה החיובית החודשית, אנו מוצאים גם את הדולר ואת האג"ח שלו כאשר ברמה השנתית ניתן למצוא, עדיין, בנקים וביטוח. בחלק היומי השלילי הבנקים כבשו את השטח בבלעדיות עם ירידה חדה למדי. אבל, גם חודשית וגם שנתית לא היה שינוי: מתחילת החודש הקרנות של ת"א 90 וקצת בניה ירדו הכי הרבה, ושנתית, מניות הבניה נשארות הסובלות העיקריות.

הבורסה

תל-אביב: מי מאיתנו לא היה רוצה להיות מבין את נבכי השוק, בכל יום ויום? והאמת היא שאין זה אפשרי מסיבה אחת פשוטה: ישנן תנועות מחר שלא ניתן לתת להם הסבר פשוט והגיוני ברמה היומית אלא ברמה המגמתית הארוכה יותר. היום (26-03), סביב 12:00, שוק המניות הישראלי החליט לעבור מירוק (המשך חיובי ליומיים האחרונים) לאדום. ומהנקודה הזו לרדת עוד ועוד עד שהסגירה הייתה קרובה מאוד לנמוך היומי. האם היה משהו שונה אתמול (26-03) מאתמול או שלשום? לא ממש. הרקע נשאר כשהיה: החלטת בנק ישראל, בדבר האשראי לקבלנים עדיין בתוקף, וההתפתחויות בתקציב התקבלו בהבנה בשוק.

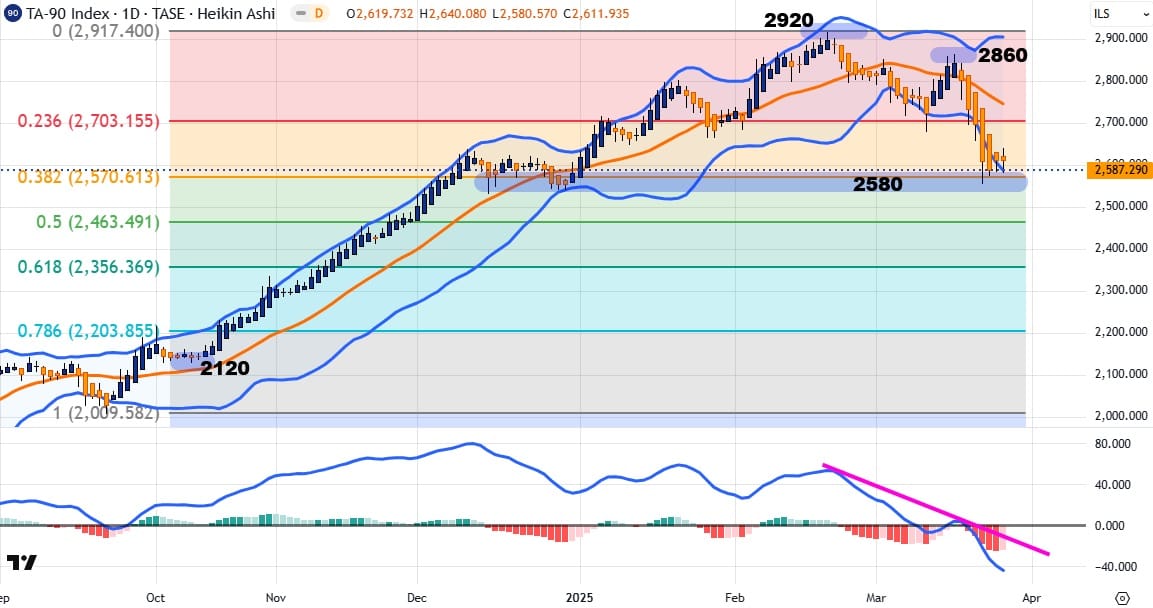

יש לזכור שלמרות שהגרעון עומד על 4.9% אנו עדיין בין המדינות ה"טובות" ב-OECD מהבחינה הזו, ואנחנו במלחמה. אז למה השוק ירד אתמול? נסיק את המסקנה הזמינה תמיד בימים כאלו: Positioning. מספיק להסתכל על השילוב המרמז הבא: מדד הבנקים ירד 2.16% (הכי הרבה מבין הסקטורים חוץ מסקטור הבניה) והדולר עלה חזרה לסביבה של 3.69 במסחר הבין בנקאי (0.88%). לכן, נניח שחלק מהזרים ניצלו את העליות של אתמול ושלשום כדי לממש חלק מן האחזקות שלהם במניות האהובות עליהם. אגב, וול-סטריט יורדת, על בסיס ידיעות כלכליות חיוביות (מכירות מוצר בר קיימא), הייתה לגורם המסיים והמאיץ של סיום היום (26-03) השלילי באחד העם. מבט על ת"א 90 מראה עד כמה הנזק היה חמור בתקופה האחרונה:

מכיוון שאין כאן השפעה של הבנקים, הירידות היו הרבה יותר חמורות במדד הזה (מניות בינוניות) מאשר במדד העיקרי (ת"א 35). הן נעשו במבנה של שלושה גלים, כאשר הסיום כרגע נמצא סביב שליש תיקון מהעלייה הגדולה מאז אוקטובר 2024. עמידה איתנה סביב האזור הזה (2580) קריטית ממש עבור החיוביים כאשר הפסימיים כבר נוטשים עיניים לכיוון תיקון החצי (2463). בינתיים, אין שינוי ממשי במומנטום (חלון תחתון) על מנת להניח שלפנינו התייצבות. ישנה רק הנחה של חיוב על בסיס מה שקורה במדד הכללי וארה"ב.

ארה"ב: כפי שהזכרנו לעיל: הגיעו אתמול (26-03) ידיעות מקרו טובות למדי: מכירות מוצרי בר-קיימא עלו 0.7%, כאשר הצפי עמד על 0.2% בלבד בחלק ה-Core וכאשר בחלק הכללי ההפרש היה עוד יותר מאסיבי: 0.9% מול צפי של 1.1%- (!). כמו כן, מלאי הדלק ירדו באופן מפתיע ב-3.3- מיליוני חביות, לעומת צפי של גידול מלאי של 1.5 מיליונים. מה כל זה אומר? כלכלת ארה"ב חוזרת לצמיחה? המיתון נעלם ונשכח? עדיין לא ברור לגמרי. אבל, מה שכן ברור הוא שהנתונים האלו אינם מתלבשים טוב לגבי תסריט הורדת הריבית האפקטיבית.

וזה רע לשוק. אבל האמת היא שהתגובה השלילית הקשה של היום מפתיעה למדי. היא נראית כמו מימוש רווחים טכני ופחות כתגובה למשהו פונדמנטלי, כאשר 5700 הוא אזור תמיכה היסטורי חשוב מאוד והוא פשוט נבדק אתמול (26-03) בירידה הזו. כל זה על רקע ה-reboundשראינו מ-5500 ועד 5800 בצורה די ישרה... המשך השבוע, ובמיוחד יום שישי, ייקבע את ההמשך בצורה הרבה יותר החלטית. סיום היום היה כך:

Dow: -0.31%, S&P500: -1.12%, NASDAQ: -2.04%, Russell2000: -1.03%, VIX: -0.50% (?!)

סיכום קרנות הנאמנות המקומיות

|

|

עולות יומי |

|

שם קרן הנאמנות |

שינוי |

|

2.01% |

|

|

1.97% |

|

|

0.35% |

|

|

|

עולות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

10.61% |

|

|

10.13% |

|

|

3.43% |

|

|

|

עולות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

23.36% |

|

|

22.46% |

|

|

16.33% |

|

|

|

יורדות יומי |

|

שם קרן הנאמנות |

שינוי |

|

-6.64% |

|

|

-6.55% |

|

|

-6.52% |

|

|

|

יורדות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

-25.54% |

|

|

-24.96% |

|

|

-15.44% |

|

|

|

יורדות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

-18.68% |

|

|

-18.65% |

|

|

-18.61% |

סיכום קצר של מה שקרה בבורסה

|

מדדים |

|

|

|

|

|

-1.28% |

|

|

-1.23% |

|

|

-1.38% |

|

|

-1.44% |

|

|

-0.97% |

|

|

-1.66% |

|

|

-1.66% |

|

|

-1.28% |

|

|

0.16% |

|

|

-2.16% |

|

|

|

|

|

|

|

|

|

|

|

3.95% |

|

|

2.83% |

|

|

2.71% |

|

|

2.34% |

|

|

2.04% |

|

|

1.95% |

|

|

1.42% |

|

|

|

|

|

-24.13% |

|

|

-14.38% |

|

|

-7.18% |

|

|

-6.93% |

|

|

-4.21% |

|

|

-3.60% |

|

|

-3.49% |

|

|

|

|

|

|

|

|

|

|

|

3.96% |

|

|

3.45% |

|

|

2.63% |

|

|

2.56% |

|

|

2.44% |

|

|

2.38% |

|

|

2.00% |

|

|

|

|

|

-6.23% |

|

|

-4.30% |

|

|

-4.27% |

|

|

-3.88% |

|

|

-3.73% |

|

|

-3.33% |

|

|

-3.27% |

|

|

|

|

|

|

|

|

|

|

|

8.16% |

|

|

8.00% |

|

|

7.69% |

|

|

6.41% |

|

|

6.17% |

|

|

23.15% |

|

|

13.61% |

|

|

|

|

|

-24.13% |

|

|

-14.38% |

|

|

-7.18% |

|

|

-6.93% |

|

|

-6.51% |

|

|

-6.23% |

|

|

-5.46% |

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]