כלכלני הפועלים

30/03/2025

האם הפעם המכסים יכנסו לתוקף? / תמונה: Dreamstime.

האם הפעם המכסים יכנסו לתוקף? / תמונה: Dreamstime.רמת המתיחות הפוליטית בישראל גבוהה מאוד ביחס לעבר, ובכל זאת אנו רואים שהשווקים מגיבים במתינות, ובעיקר מושפעים מהמגמות בעולם.

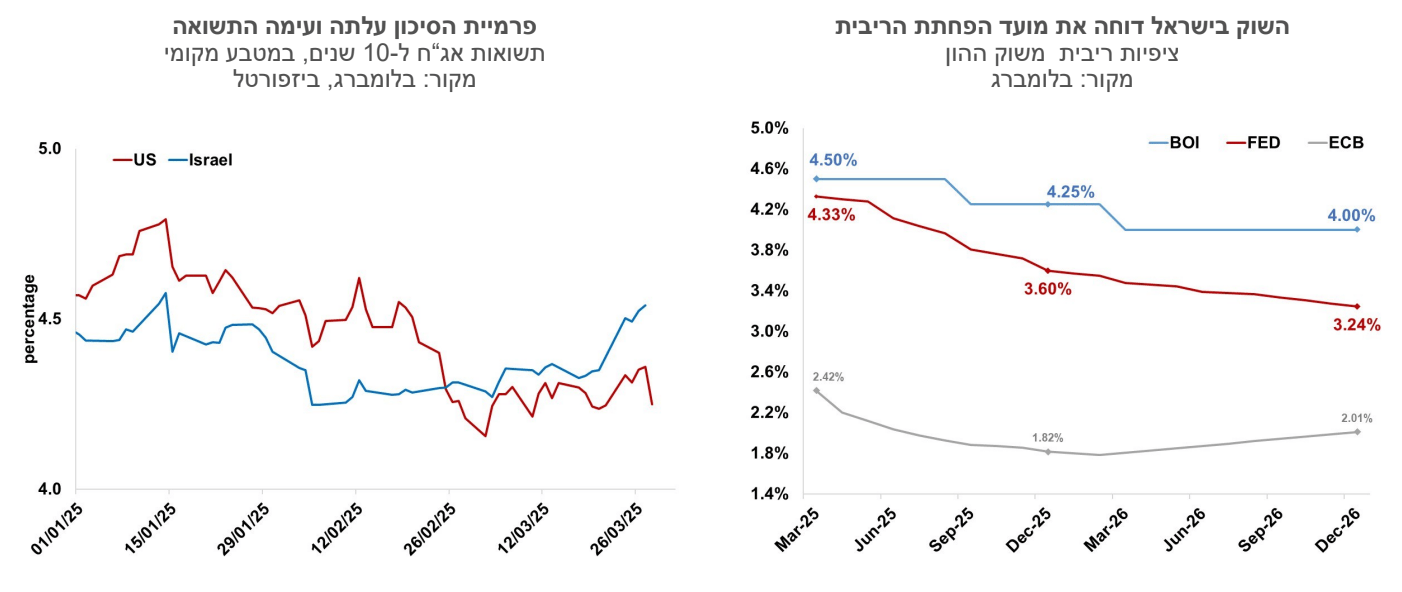

עדות מסוימת למצב הפוליטי אפשר למצוא בשוק האג"ח – פרמיית הסיכון והתשואות עלו.

יצוא שירותי ההייטק ממשיך לעלות בקצב מהיר וחצה לראשונה בינואר את רף ה- 5 מיליארד דולר בחודש (בניכוי עונתיות).

הנתונים הכלכליים מצדיקים דירוג אשראי גבוה יותר למדינת ישראל, אבל סביר להניח שחברות הדירוג ימתינו להתייצבות המצב הגיאופוליטי.

אנו מעלים את תחזית האינפלציה לשנה הקרובה לשיעור של 2.5%.

ישראל

המתיחות באזור גוברת לאור איום של ארה"ב לתקוף באיראן אם זו לא תגיע להסכם גרעין חדש. בד בבד צה"ל תוקף בעזה, וכן הגיב לירי לצפון, בהתקפה בביירות. הפוליטיקה המקומית גם לא שקטה, הדחת ראש השב"כ הגיעה לפתחו של בג"ץ והכנסת אישרה את החוק שמשנה את הרכב הוועדה לבחירת שופטים. חידוש הלחימה לצד צעדי הממשלה הגבירו את המחאה. רמת המתיחות הפוליטית בישראל גבוהה מאוד ביחס לעבר, ובכל זאת אנו רואים שהשווקים מגיבים במתינות, ובעיקר מושפעים מהמגמות בעולם. השקל רשם התחזקות קלה מול סל המטבעות, מדד ת"א 125 ירד ב- 1.6%, מעט מתחת לירידה בשווקים בארה"ב ובאירופה. עדות מסוימת למצב הפוליטי אפשר למצוא בשוק האג"ח – התשואה לעשר שנים עלתה במהלך השבוע בכ-0.2 נקודות אחוז, בעוד שבארה"ב נרשמה יציבות. בד בבד השווקים כבר פחות אופטימיים לגבי קצב הפחתות הריבית בהמשך השנה.

יצוא שירותי ההייטק ממשיך לעלות בקצב מהיר וחצה לראשונה בינואר את רף ה- 5 מיליארד דולר בחודש (בניכוי עונתיות). בשנה האחרונה התרחב יצוא שירותי ההייטק ב- 12.6%. הצמיחה ברבעון הראשון צפויה להיות מושפעת מעלייה בהשקעות ובעיקר בבנייה, ומעלייה ביצוא השירותים, כשמנגד התמתנות בצריכה הפרטית וביצוא הסחורות.

חברת דירוג האשראי מודיס' פרסמה עדכון על מדינת ישראל ללא שינוי בדירוג עצמו. דירוג האשראי נותר ברמה נמוכה של Baa1 עם אופק דירוג שלילי. הדירוג הנמוך מושפע מהסיכונים הגיאופוליטיים והיכולת של ישראל להתמודד עימם. המצב הפיסקאלי תורם אף הוא לדירוג הנמוך. עם זאת, התחזית הבסיסית של מודיס' למשק היא לאו דווקא שלילית, הם צופים צמיחה של 3.8% השנה והתייצבות ברמה של החוב הממשלתי לתוצר בשנים הקרובות. הנתונים הכלכליים מצדיקים דירוג אשראי גבוה יותר למדינת ישראל, אבל סביר להניח שחברות הדירוג ימתינו להתייצבות המצב הגיאופוליטי.

אנו מעלים את תחזית האינפלציה לשנה הקרובה לשיעור של 2.5%. עדכון התחזית נובע בעיקר מהפיחות שחל בשקל בחודש האחרון. אנו עדיין מעריכים שהסיכונים הגיאופוליטיים עשויים להביא לאינפלציה גבוהה יותר, לדוגמה בתרחיש בו חברות התעופה הזרות ישהו חזרתם לארץ, או שהשקל יוסיף להיחלש. מדד מרץ צפוי לעלות בשיעור של 0.4% (עודכן כלפי מעלה), מדד אפריל ב- 0.6% ומדד מאי ב-0.3% (עודכן כלפי מעלה). העלייה הגבוהה במדדים הקרובים מקורה בגורמים עונתיים לצד התייקרויות נקודתיות כמו מחירי התחבורה הציבורית ומחירי האגרות.

השווקים דוחים את מועד הפחתת הריבית, זאת לאור התרבות גורמי הסיכון. פרמיית סיכון המדינה הנגזרת מאיגרות החוב של מדינת ישראל עלתה לשיעור של 150 נקודות בסיס לטווח של עשר שנים. שוק הנגזרים מתמחר עתה הפחתת ריבית אחת השנה, ועוד אחת בתחילת השנה הבאה. אנו מעריכים כי האינפלציה השנתית תפחת במהלך המחצית השנייה של השנה לרמה שקרובה למרכז יעד האינפלציה. החלטות הריבית יהיו תלויות במידה רבה במפת הסיכונים הניצבים בפני המשק, במידה ואלו יפחתו תתאפשר אולי הפחתה מהירה יותר של הריבית.

גלובלי

טראמפ העלה את המכסים על כלי רכב והשווקים מיהרו להגיב בירידות שערים. השבוע צפויים להיכנס לתוקפם המכסים על יבוא אלומיניום וברזל, מכסים על מדינות שסוחרות עם ונצואלה, מכסים על מוצרים ספציפיים ממדינות שונות, ומכסים על כלי רכב וחלפים לכלי-רכב. הצידוק המרכזי הוא הגנה על התעשייה המקומית האמריקנית. עד כמה המדיניות הזו אפקטיבית זה פחות ברור. אם זה יתבטא בעליות מחירים ועלייה באינפלציה בארה"ב, אז ספק אם הציבור האמריקני יצא נשכר מהמהלך כולו. בממשל האמריקני בונים על העובדה שארה"ב היא שחקן בעל כוח קנייה גדול, ולכן המכסים לא יתגלגלו ברובם לצרכן הסופי והתעשייה המקומית תהיה תחרותית יותר. אלא שגם תעשיית כלי-הרכב המקומית תלויה בחלקים שמיובאים, ונפגעת לכן מהמכסים. מדיניות המכסים תזזיתית ולא ניתן לדעת מה מזה יישאר בעוד חודש. בסופו של דבר ארה"ב מעוניינת בסדר חדש בכלכלה, כזה שישפר את כושר התחרותיות שלה, ויצמצם את הגירעון המסחרי. בממשל טראמפ הועלה כבר הרעיון ליצור פסגה כלכלית ( ב- Mar-a-Lago ששייכת לטראמפ) בה ידונו מחדש ענייני סחר ושערי חליפין גלובליים, בדומה אולי לפסגה ההיסטורית של פלאזה 1985. המטרה היא בסופו של דבר ליצור פיחות בדולר ושיפור במאזן המסחרי.

המכסים, אם לא יבוטלו, צפויים להעלות את האינפלציה והם דוחים את הפחתות הריבית. אמון הצרכנים הגיב אף הוא בירידה חדה. בסיכום שבועי נרשמו ירידות שערים במרבית מדדי המניות בעולם. בארה"ב, מדד ה-S&P500 ירד בכ-1.5% ומדד הנאסד"ק ירד בכ-2.6%. באירופה מדד היורוסטוקס 50 ירד בשבוע האחרון ב-1.7%, מדד הדאקס בגרמניה ירד ב-1.9% ומדד הקאק בצרפת ירד ב-1.6%. בשווקי אסיה נרשמו בשבוע שעבר ירידות שערים. המדד של שנחאי ירד ב-0.4%, מדד הניקיי ירד ב-1.5% ומדד הקוספי בקוריאה ירד בכ-3.5%.

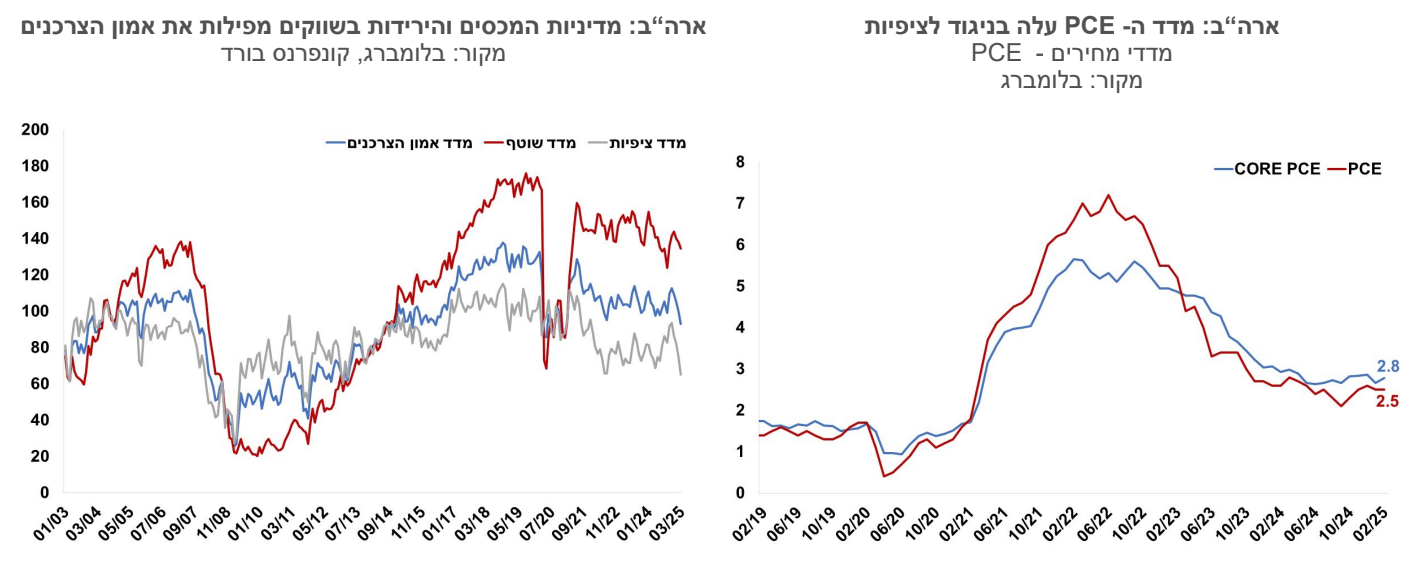

ארה"ב: מדדי אמון הצרכנים מוסיפים לרדת, ובעיקר רכיב הציפיות. מדד אמון הצרכנים של הקונפרנס בורד לחודש מרץ ירד, זה החודש הרביעי ברציפות, בכ-7 נקודות לרמה שקרובה לזו שנרשמה בתקופת הקורונה. המדד למצב השוטף ירד בכ-4 נקודות, וירידה חדה יותר של כ-10 נקודות נרשמה במדד הציפיות, והוא ירד לרמתו הנמוכה ביותר מאז שנת 2013. אומדן שני למדד אמון הצרכנים של אוניברסיטת מישיגן לחודש מרץ, הצביע על ירידה חדה יותר החודש, וציפיות האינפלציה שעולות מהסקר עלו. הנסקרים צופים אינפלציה של 5.0% בשנה הראשונה, ושל 4.1% לתקופה של חמש עד עשר שנים. הירידה במדד אמון הצרכנים החודש הושפעה מאי הוודאות הכלכלית שחשו משתתפי הסקר ובעיקר את חששם מעליות מחירים על רקע המכסים עליהם הכריז הנשיא טראמפ.

מדדי מנהלי הרכש של חברת PMI רשמו בחודש האחרון מגמה מעורבת. המדד למגזר התעשייה ירד לרמה של 49.8 נקודות ועבר הצביע על התכווצות בפעילות ואילו המדד למגזר השירותים עלה לרמה של 54.3 נקודות והוסיף להצביע על התרחבות בפעילות. נתונים משוק העבודה הצביעו על יציבות. הנתונים השבועיים של דרישות חדשות לדמי אבטלה נותרו יציבים יחסית ברמה של 224 אלף, והדרישות המתמשכות ירדו מעט לרמה של 1.86 מיליון.

ההוצאה הפרטית גדלה בקצב מתון, ושיעור החיסכון במגמת עלייה. ההכנסה הפרטית עלתה בפברואר ב-0.8%, יותר מהצפי לעלייה של 0.4%, ואילו ההוצאה הפרטית עלתה בשיעור נמוך יותר של 0.4%. ההוצאה הפרטית הריאלית עלתה בשיעור נמוך של 0.1%, לעומת צפי לעליה של 0.3%, בין היתר על רקע רצון לצמצם הוצאות על רקע חשש מאינפלציה עתידית. בהתאם, שיעור החיסכון מתוך ההכנסה הפנויה עלה בפברואר מ-4.3% ל-4.6%.

מדד ה-PCE מצביע על האצה באינפלציה. מדד ה-PCE עלה בפברואר ב-0.3%, בדומה לצפי, והקצב השנתי נותר ברמה של 2.5%. מדד הליבה של ה-PCE עלה ב-0.4%, מעל הצפי לעליה של 0.3%, והקצב השנתי עלה ל-2.8%. נתוני ה-PCE האחרונים מצביעים על כך שהלחצים האינפלציוניים התגברו והם מוסיפים לחרוג מיעד האינפלציה של הפד ומשכך עשויים לדחות את הורדות הריבית.

נדל"ן ארה"ב- נמשכת העלייה במחירי הבתים תוך עלייה מתונה במספר העסקאות. במכירת דירת חדשות נרשמה בפברואר עלייה של כ- 1.8%, מעט מתחת לצפי, והרמה גבוהה בכ-5% לעומת פברואר אשתקד. גם בחתימה על חוזים לרכישה נרשמה בפברואר עליה של 2.0% ושיעור העלייה השנתי עלה ל-7.2%. עם זאת, בהיתרי הבניה נרשמה בפברואר ירידה של 1.0% והם התייצבו ברמה נמוכה יחסית לעבר. מדד קייס-שילר למחירי הבתים ב-20 הערים הגדולות בארה"ב עלה בינואר בכ-0.5% והשלים עלייה של 4.7% ב-12 החודשים האחרונים. המחירים בכלל הערים ארה"ב עלו בשנה האחרונה בשיעור מתון יותר של 4.1%.

בסיכום השבוע האחרון נרשמה יציבות בתשואות האג"ח הממשלתיות בארה"ב, והשוק עדיין צופה שלוש הפחתות ריבית השנה. תשואת אג"ח ממשלת ארה"ב לעשר שנים נותרה בשבוע האחרון ברמה של 4.2% והתשואה לחמש שנים נותרה ברמה של 4.0%. התשואה לשנתיים ירדה מעט מרמה של 3.95% לרמה של 3.91%. הציפיות להפחתות ריבית, כפי שהן נגזרות משוק ההון, עלו מעט בשבוע האחרון, והן מגלמות שלוש הפחתות ריבית ב-2025. השוק צופה שבחודשים יוני/יולי הריבית תרד ב-0.25% לרמה של 4.25%, שבספטמבר תירשם הפחתה נוספת לרמה של 4.0% ושבחודש דצמבר תירשם הפחתה נוספת לרמה של 3.75%.

גוש האירו- מדדי האמון של צרכנים ועסקים רשמו בחודש מרץ יציבות יחסית, אם כי הרמה אינה גבוהה במיוחד. מדדי מנהלי הרכש לחודש מרץ נותרו בקירוב ללא שינוי. המדד למגזר התעשייה מוסיף להצביע על התכווצות ברמה של 48.7 נקודות, והמדד למגזר השירותים קרוב לגבול המפריד ביו התכווצות להתרחבות – 50.4 נקודות. ההאטה בפעילות הכלכלית בגוש האירו צפויה לתמוך בהמשך הורדות ריבית. ריבית ה-ECB צפויה לרדת השבוע באפריל בהסתברות גבוהה של 85% לרמה של 2.25%, והשוק מגלם הפחתה נוספת ביולי או ספטמבר לרמה של 2.0%, ובהסתברות של כ-40% השוק מעריך שתרשם הפחתה נוספת ל-1.75% ברבעון האחרון של השנה.