אהוד ניר, כלכלן ביחידת המחקר, הבורסה לניירות ערך

31/03/2025

איתי בן זאב, מנכ״ל הבורסה לני״ע, צילום ניקי וסטהפל

איתי בן זאב, מנכ״ל הבורסה לני״ע, צילום ניקי וסטהפלברבעון הראשון של שנת 2025, שוקי ההון ברחבי העולם הציגו תמונה מעורבת, בעוד שהבורסות באירופה רשמו עליות שערים מרשימות, השוק האמריקאי חווה תנודתיות עם כניסתו של הנשיא טראמפ לתפקידו, בעקבות חששות מהשלכות מדיניות המכסים, אינפלציה גבוהה והאטה כלכלית. בשוק ההון המקומי ההתפתחויות בבורסה ברבעון הראשון של שנת 2025, ניתנות לחלוקה לשתי תקופות: תקופה ראשונה - מתחילת 2025 ועד החזרה ללחימה בעזה (1.1.25-17.3.25), בתקופה זו הייתה הפסקת אש עם חמאס והוחזרו חלק מהחטופים. ותקופה שניה - עם החזרה ללחימה בעזה ותחילת הליכי הדחת ראש השב"כ והיועצת המשפטית לממשלה, ועד סוף הרבעון (18.3.25-30.3.25).

התקופה השנייה התאפיינה בישראל בחזרה ללחימה בעזה וההליכים להדחת ראש השב"כ והיועצת המשפטית לממשלה, כשההשלכות האפשריות אשר עשויות לנבוע מכך, התקבלו בשוק ההון בצורה שלילית.

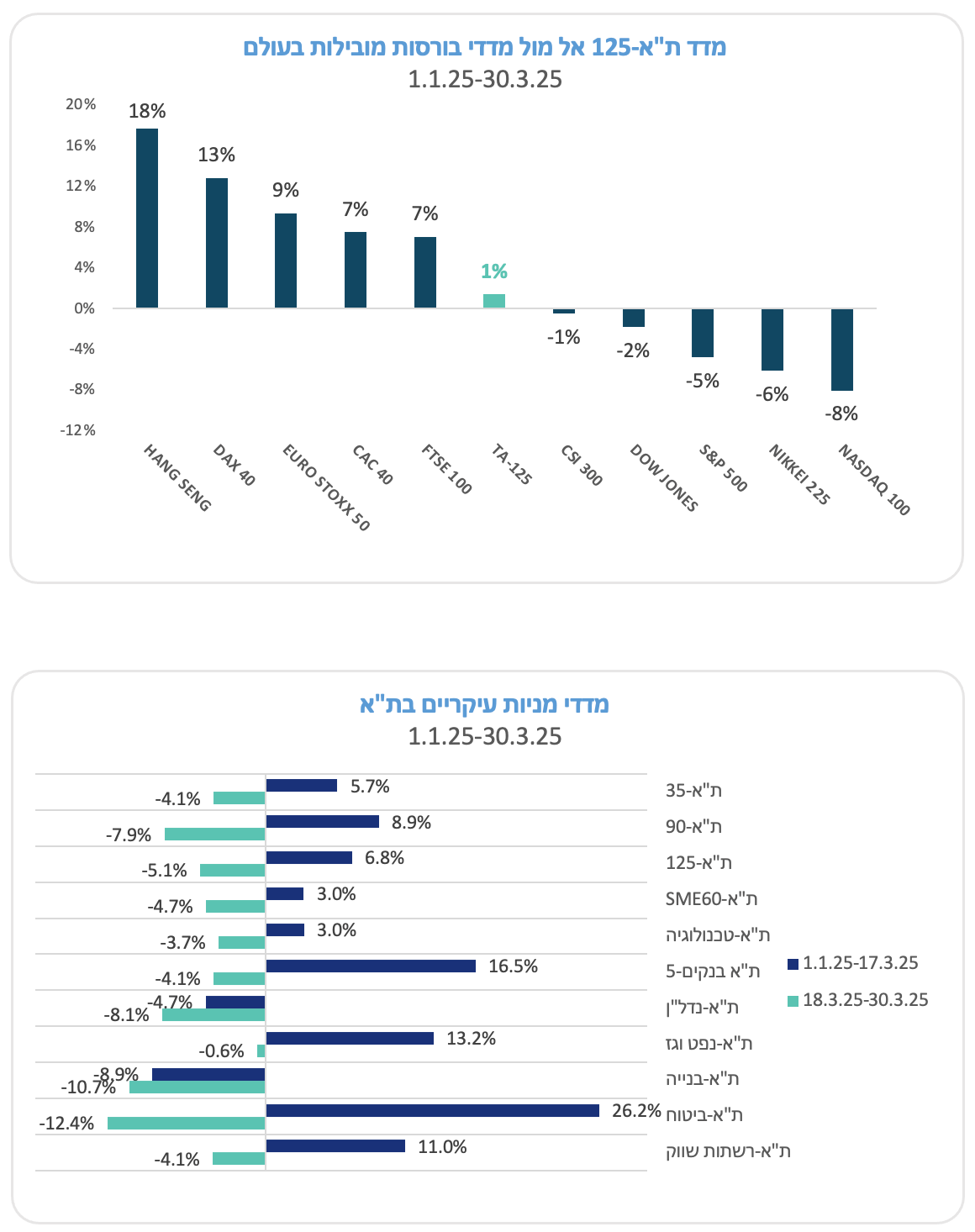

מתחילת 2025, ועד ל-17.3.25, המניות הציג עליות שערים נאות, כאשר מדדי ת"א-35, ת"א-90 ות"א-SME60 רשמו עליות בשיעור של כ- 5.7%, כ-8.9% וכ-4.3%, בהתאמה.

בתקופה זאת ביצועי השוק המקומי היו חזקים בהשוואה לביצועי השוק בארה"ב: ה-Dow Jones ירד בשיעור של כ- 1.3%, ה-S&P 500 ירד בשיעור של כ- 3.2% וה-Nasdaq ירד בשיעור של כ- 7.6%.

לעומת זאת, בתקופה השנייה, ממועד החזרה ללחימה ועד ליום 30.3, שוק המניות המקומי הציג ירידות שערים: מדדי ת"א-35, ת"א-90 ות"א-SME60 רשמו ירידות בשיעור של כ-4.1%, כ-7.9% וכ-4.7%, בהתאמה.

בתקופה זאת ביצועי השוק היו חלשים בהשוואה לביצועי השוק בארה"ב: מדד ה-Dow Jones ירד בשיעור של כ- 0.6%, מדד ה-S&P 500 ירד בשיעור של כ-1.6%, ומדד ה-Nasdaq ירד בשיעור של כ- 2.7%.

עד הפתיחה המחודשת של המלחמה בעזה עליות שערים חזקות נרשמו ברבעון במדד ת"א-ביטוח (31.3%+), במדד ת"א בנקים-5 (16.5%+) ובמדד ת"א-פיננסים (20.9%+).

בתקופה השנייה מדדים אלה ירדו בחדות. מדד ת"א-ביטוח ירד בשיעור של כ-10.2%, מדד ת"א פיננסים ירד בשיעור של כ-6.9%, ומדד ת"א-בנקים-5 ירד בשיעור של כ- 4.1%.

בתקופה הראשונה עליות נאות נרשמו גם במדד ת"א-רשתות שיווק (11.0%+), במדד ת"א-תקשורת וטכנולוגית מידע (12.1%+) ובמדד ת"א-תעשיה (8.3%+).

בתקופה השנייה מדדים אלה ירדו בחדות. מדד ת"א-רשתות שיווק ירד בשיעור של כ-4.1%, מדד ת"א-תקשורת וטכנולוגיות מידע ירד בשיעור של כ-7.4% ומדד ת"א-תעשייה ירד בשיעור של כ-7.8%.

המחזור היומי הממוצע בשוק המניות ברבעון הראשון של 2025, הסתכם בכ-2.9 מיליארד ₪ בהשוואה לכ-2.5 מיליארד ₪ ברבעון הרביעי של 2024. עליה בשיעור של כ- 16%.

בתקופה הראשונה משקיעי ריטייל ישראלים (באופן ישיר ובאופן עקיף ע"י מנהלי תיקים ומנהלי קרנות) ותושבי חוץ רכשו מניות, ומנגד משקיעים מוסדיים לטווח ארוך מכרו מניות. בתקופה השנייה משקיעי ריטייל ישראלים ומשקיעים מוסדיים לזמן ארוך מכרו מניות, ומנגד תושבי חוץ המשיכו לרכוש מניות.

הגיוסים בשוק המניות ברבעון הראשון של 2025 הסתכמו בכ-2.5 מיליארד ₪, זאת בהשוואה לגיוס של כ-2.0 מיליארד ₪ ברבעון הרביעי של 2024.

5 חברות חדשות ביצעו הנפקה ראשונית של מניותיהן לציבור (IPO), מתוכן 2 חברות נדל"ן: שובל הנדסה ויסודות איתנים, חברת מלונאות אחת- פאי סיאם, חברה אחת העוסקת במסחר ושירותים – בלדי, וחברת טכנולוגיה אחת- אלעד תוכנה.

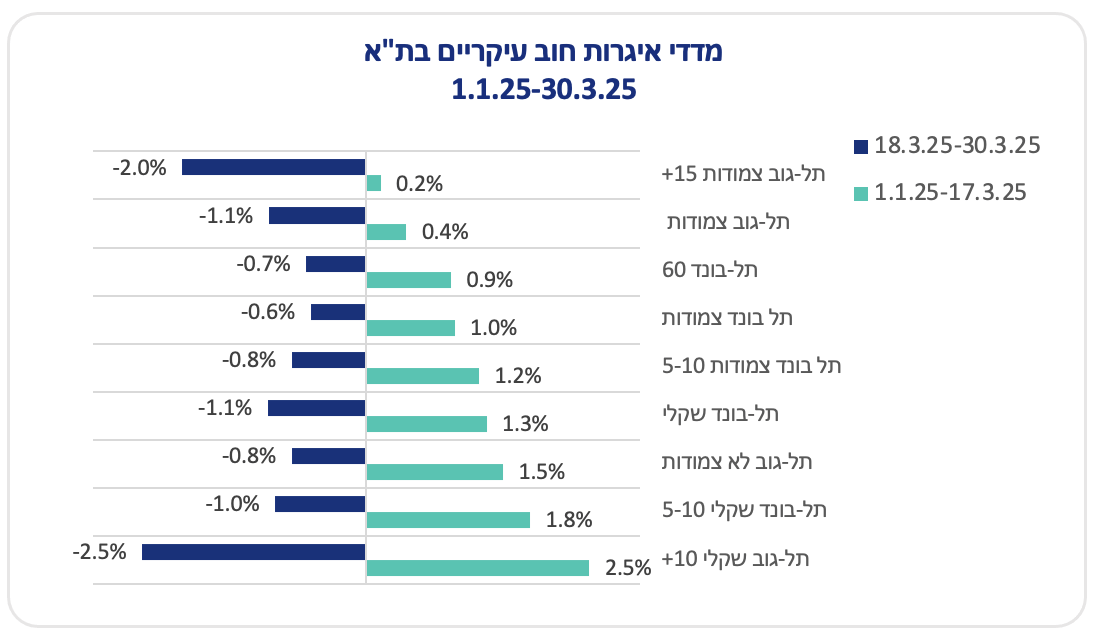

בתשואות מדדי איגרות החוב הממשלתיות והקונצרניות נרשמה אותה דינמיקה שנרשמה במדדי המניות: באיגרות החוב הממשלתיות והקונצרניות, בתקופה הראשונה נרשמו עליות, ומנגד בתקופה השנייה נרשמו ירידות. באיגרות החוב הממשלתיות והקונצרניות לטווח הארוך המגמה הייתה אף חזקה יותר, עליות בשיעור חד יותר בתקופה הראשונה וירידות בשיעור חד יותר בתקופה השנייה.

מחזורי המסחר היומיים באיגרות החוב ברבעון הראשון של 2025, הסתכמו בכ-4.4 מיליארד ₪, נמוך במעט מהמחזור הממוצע ברבעון הרביעי של שנת 2024, שעמד על כ-4.5 מיליארד ₪.

מחזורי המסחר היומיים במק"מ ברבעון הראשון 2025 הסתכמו בכ-1.35 מיליארד ₪ בהשוואה ל-1.25 מיליארד ₪ ברבעון הרביעי של 2024, עליה של כ-7.5%.

הגיוסים בשוק איגרות החוב בתל-אביב ע"י האוצר הסתכמו ברבעון הראשון של 2025 בסך כ-46.1 מיליארד ₪, זאת בהשוואה לכ-36.0 מיליארד ₪ שגויסו ברבעון הרביעי של 2024.

גיוסי הסקטור העסקי בשוק איגרות החוב ברבעון הראשון של 2025, הסתכמו בכ-35.8 מיליארד ₪. גבוהים בכ-32% מכ-27.1 מיליארד ₪ שגויסו ברבעון הרביעי של 2024.

גיוסי איגרות חוב מובנות ברבעון הראשון 2025 הסתכמו בכ-6.8 מיליארד ₪ בהשוואה לכ-9.1 מיליארד ₪ ברבעון הרביעי 2024, קיטון בשיעור של כ-25%.

מחזור המסחר היומי הממוצע באופציות על מדד ת"א-35 ברבעון הראשון של 2025 (חודשיות ושבועיות) הסתכם בכ-142 אלף יחידות, גידול בשיעור של כ-20%, לעומת ממוצע יומי של כ-118 אלף יחידות בשנת 2024.

בקרנות המחקות, בתקופה הראשונה נכנסו כספים למדדים המקומיים על חשבון מדדי חו"ל: נרשמו רכישות של קרנות המחקות מדדי מניות מקומיים ורכישות של קרנות המחקות מדדי אג"ח מקומיים, ומנגד נרשמו מכירות של קרנות המחקות מדדי מניות בינלאומיים.

בתקופה השנייה, נרשמו מכירות של קרנות המחקות מדדי מניות מקומיים ומכירות של קרנות המחקות מדדי אג"ח, ומנגד נרשמו רכישות של קרנות המחקות מדדי מניות בינלאומיים.

בקרנות האקטיביות, בתקופה הראשונה נרשמו הזרמות לקרנות הכספיות, ולקרנות המשקיעות במניות ובאיגרות חוב בתל אביב, ובתקופה השנייה, נמשכו ההזרמות לקרנות הכספיות, ומנגד נרשמו פדיונות מהקרנות המשקיעות במניות ובאיגרות חוב בתל אביב.

המסחר במהלך הרבעון הראשון של שנת 2025, התנהל בהשפעת ההתפתחויות הגיאופוליטיות, כאשר לקראת סוף ינואר נחתם הסכם הפסקת האש בין ישראל לחמאס במסגרתו שוחררו משבי חמאס 38 חטופות וחטופים, והתנהלו מגעים לשלב ב' בעסקה, שלא הבשילו להסכם. בנוסף, המסחר הושפע מהתנודות בשווקי חו"ל שנבעו בעיקר ממדיניות הטלת המכסים של טראמפ על קנדה, מקסיקו, אירופה וסין והחשש מהאטת כלכלת ארה"ב וכניסתה למיתון. המסחר בארה"ב הושפע מאוד מגורמים אלו אשר הובילו לירידות שערים, והשוק בארץ הציג תשואות יתר עד למועד החזרה ללחימה במהלך אמצע חודש מרץ. החזרה ללחימה ברצועות עזה ותחילת הליכי הדחת ראש השב"כ והיועצת המשפטית לממשלה, הובילו לשינוי מגמה בשוק המקומי, וממועד זה ואילך השוק המקומי הציג תשואות חסר ביחס לשוקי העולם.

מדד הפחד עלה ועמד בסוף הרבעון על כ-16.8 נקודות בהשוואה לכ-13.4 בסוף שנת 2024.

בשוקי חו"ל – בסיכום הרבעון במדדי ארה"ב נרשמה מגמה שלילית - מדד ה-Dow Jones ירד בשיעור של כ- 1.9%, מדד ה-S&P 500 ירד בשיעור של כ-4.8% ומדד ה-Nasdaq ירד בשיעור של כ- 10.2%.

לעומת זאת הבורסות באירופה מציגות תשואות יתר מתחילת השנה, בין השאר בזכות מדיניות פיסקאלית מרחיבה ונתוני מאקרו חיוביים - מדד DAX 40 עלה בשיעור של כ- 12.8%, מדד FTSE 100 עלה בשיעור של כ- 7.1%, מדד CAC 40 עלה בשיעור של כ-7.5% ומדדEURO STOXX 50 עלה בשיעור של כ- 9.4%.

נתוני מאקרו מרכזיים שפורסמו בארץ ברבעון הראשון של 2025:

על פי דו"ח ביצוע התקציב שפרסם אגף החשב הכללי במשרד האוצר, הגירעון בתקציב המדינה לשנת 2024, עודכן לכ-6.8%, זאת בהשוואה לדו"ח קודם בינואר לפיו הגירעון עמד על כ- 6.9%. נציין כי לקראת סוף 2024 עודכנה תקרת הגירעון לרמה של 7.7%.

על פי נתוני הלשכה המרכזית לסטטיסטיקה, מדד המחירים לצרכן בחודש פברואר נותר ללא שינוי בהשוואה לתחזית לעליה בשיעור של 0.2%-0.3%. ב-12 החודשים האחרונים מדד המחירים לצרכן עלה בשיעור של 3.4% בהשוואה לתחזית לעליה של 3.6%-3.7%.

על פי נתוני הלשכה המרכזית לסטטיסטיקה, בחודש פברואר נרשמו 140,558 משרות פנויות לעומת 140,643 בינואר. שיעור המשרות הפנויות הגיע ל-4.40% בפברואר לעומת 4.41% בינואר. אחוז הבלתי מועסקים מכוח העבודה עמד על כ-2.7% בפברואר, בהשוואה ל-2.6% בחודש ינואר (נתונים מנוכי עונתיות).

על פי אומדן שני של הלשכה המרכזית לסטטיסטיקה, התמ"ג צמח בשנת 2024, בשיעור של 0.9% והתמ"ג לנפש ירד בשיעור של 0.4% בשנת 2024, נמוך במעט בהשוואה לאומדן הראשון של הלשכה המרכזית לסטטיסטיקה שהעריך כי התמ"ג צמח בשנת 2024 בשיעור של 1.0% והתמ"ג לנפש ירד בשיעור של 0.3% בשנת 2024.

החשב הכללי במשרד האוצר דיווח כי הגירעון התקציבי ב-12 החודשים שהסתיימו בפברואר 2025, הסתכם ב-5.3%. מדובר בירידה בגירעון שהסתכם בינואר ב-5.8%, זאת על רקע הגידול בהכנסות המדינה ממסים.

על פי נתוני סקירת ענף הנדל"ן למגורים של אגף הכלכלן הראשי במשרד האוצר, בחודש ינואר נרשמה ירידה של 32% בעסקאות לרכישת דירה בהשוואה לחודש דצמבר 2024. נציין כי היקף העסקאות בדצמבר היה גבוה במיוחד שכן רוכשים ביקשו להקדים רכישות בשל עליית המע"מ. בהשוואה לינואר 2024 נרשמה ירידה של 5%.

מנתוני הלשכה המרכזית לסטטיסטיקה עולה כי רכישות בכרטיסי אשראי ע"י צרכנים פרטיים בחודשים נובמבר 2024 -ינואר 2025 צמחו בשיעור של כ-9.1% בחישוב שנתי. בשירותים הייתה צמיחה של כ-19%, ובמוצרי תעשייה צמיחה של כ-18.5%.

בנק ישראל הותיר בפברואר את הריבית במשק ללא שינוי ברמה של 4.5%. הבנק מסר כי על רקע המשך הלחימה, מדיניות הוועדה המוניטרית מתמקדת בייצוב השווקים והפחתת אי הוודאות, לצד יציבות מחירים ותמיכה בפעילות הכלכלית. תוואי הריבית ייקבע בהתאם להתכנסות האינפלציה ליעדה, המשך היציבות בשווקים הפיננסיים, הפעילות הכלכלית והמדיניות הפיסקלית.

שוק המניות

מחזור המסחר היומי הממוצע בשוק המניות (בבורסה ומחוצה לה) נמצא בשיא והסתכם ברבעון הראשון של 2025, ב-2.9 מיליארד ₪ בהשוואה ל-2.5 מיליארד ₪ ברבעון הרביעי של 2024, עליה של כ- 16%. העלייה במחזורי המסחר נובעת מכניסת כספים למדדים המקומיים, גם ע"י משקיעים ישראלים וגם ע"י משקיעים זרים.

בתקופה הראשונה, משקיעי ריטייל ישראלים (באופן ישיר ובאופן עקיף ע"י מנהלי תיקים ומנהלי קרנות) ותושבי חוץ רכשו מניות, ומשקיעים מוסדיים לטווח ארוך מכרו מניות. בתקופה השנייה, משקיעי ריטייל ישראלים ומשקיעים מוסדיים לטווח ארוך מכרו מניות, ולעומתם משקיעים תושבי חוץ המשיכו לרכוש מניות, כמפורט בטבלה שלהן:

|

סוג משקיע |

תקופה ראשונה: 1.1.25-17.3.25 מיליארדי שח |

תקופה שנייה: 18.3.25-30.3.25 מיליארדי שח |

|

ריטייל ישראלי |

6.7+ |

1.3- |

|

מוסדי לטווח ארוך |

1- |

1.6- |

|

תושב חוץ |

1.7+ |

2.5+ |

הגיוסים בשוק המניות ברבעון הראשון של 2025 הסתכמו בכ-2.5 מיליארד ₪. זאת בהשוואה לגיוס של כ-2.0 מיליארד ₪ ברבעון הרביעי של 2024.

מתוך הסכום שגויס כ-1.9 מיליארד ₪ גויסו ב-13 הנפקות לציבור ו-כ-0.6 מיליארד ₪ גויסו ב-10 הקצאות פרטיות.

חמש חברות חדשות ביצעו הנפקה ראשונית של מניותיהן לציבור (IPO), וגייסו סך מצטבר של כ-678 מיליון ₪. מבין החברות החדשות הגיוס הגדול ביותר בסך כ-253 מיליון ₪ היה של חברת פאי סיאם, הפועלת בתחום המלונאות. חברת בלדי העוסקת בתחום המסחר גייסה כ-200 מיליון ₪, חברת שובל הנדסה הפועלת בתחום הנדל"ן גייסה כ-100 מיליון ₪, חברת הטכנולוגיה, אלעד, העוסקת בתחום שירותי המידע, גייסה כ-80 מיליון ₪, וחברת יסודות איתנים העוסקת בתחום הנדל"ן גייסה כ-47 מיליון ₪ (במניות ובאג"ח הניתנות להמרה למניות).

גיוסי ההון הגדולים בקרב החברות הקיימות, התפלגות תת ענפית:

|

חברה |

ענף/ תת ענף |

היקף גיוס (מ' ₪) |

|

קבוצת אשטרום |

נדל"ן ובנייה/ בנייה |

600 |

|

אנלייט אנרגיה* |

טכנולוגיה/ אנרגיה מתחדשת |

415 |

|

אלקטרה נדל"ן |

נדל"ן ובנייה/ נדל"ן מניב בחו"ל |

200 |

|

רני צים |

נדל"ן ובנייה/ נדל"ן מניב בישראל |

105 |

*הגיוס בוצע באמצעות איגרות חוב הניתנות להמרה למניות החברה.

שוק איגרות החוב

המסחר בשוק איגרות החוב התנהל תוך תנודתיות, בהשפעת נתוני מאקרו שפורסמו, ההתפתחויות הגיאופוליטיות והמשך גיוסי חוב ערים ע"י האוצר והסקטור העסקי, והסתכם במגמה מעורבת במדדי איגרות החוב, כאשר בתשואות מדדי איגרות החוב נרשמה אותה דינמיקה שנרשמה במדדי המניות: בתקופה הראשונה נרשמו עליות שערים, ובתקופה השנייה ירידות שערים. מגמה חזקה יותר נרשמה באיגרות החוב לטווחים הארוכים, כמפורט להן:

מדד תל בונד דולר הכולל את איגרות החוב הקונצרניות צמודות המט"ח עלה בכ-2.8% ברבעון הראשון של שנת 2025, תוך תנודתיות, בהשפעת התנודתיות בשער הדולר ביחס לשקל והתחזקותו בכ-1.5%.

מחזורי המסחר היומיים בשוק איגרות החוב ברבעון הראשון של 2025, הסתכמו בכ-4.4 מיליארד ₪ נמוך במעט מהמחזור ברבעון הרביעי של שנת 2024, שעמד על כ--4.5 מיליארד ₪.

מחזור המסחר היומי הממוצע באג"ח ממשלתי הסתכם בכ-3.3 מיליארד שקל, מתוכם כ-2.2 מיליארד שקל מחזור המסחר באג"ח שיקליות (ירידה של כ-7% לעומת הממוצע בשנת 2024), וכ-1.1 מיליארד שקל המחזור הממוצע באג"ח צמודות מדד (עלייה של כ-10% לעומת המחזור ב-2024).

מחזור המסחר היומי הממוצע במק"מ ברבעון הראשון 2025 הסתכם בכ-1.34 מיליארד ₪ בהשוואה ל-1.25 מיליארד ₪ ברבעון הרביעי 2024, עלייה בשיעור של כ-7%.

מכירות של מק"מ לציבור על ידי בנק ישראל הסתכמו בכ-116 מיליארד שח ע.נ. ברבעון הראשון של 2025, לעומת כ-104 מיליארד שח ע.נ. ברבעון המקביל אשתקד, ובדומה לכמות שנמכרה ברבעון הקודם (כ-115 מיליארד שח ע.נ.).

הגיוסים בהנפקות של איגרות החוב ע"י האוצר בתל-אביב הסתכמו בכ-46.1 מיליארד שקל ברבעון הראשון של 2025, לעומת כ-36 מיליארד שקל ברבעון הקודם, כאשר כ-72% מהסכום גויס באג"ח שקלי וכ-28% גויס באג"ח צמוד מדד.

בנוסף האוצר גייס בשווקים הבינלאומיים, במהלך פברואר 2025, כ-5 מיליארד דולר בהנפקה ציבורית של איגרות חוב, וציין כי הגיוס מהווה המשך הבעת אמון במשק הישראלי גם בתקופה של אתגרים גלובאליים, ביטחוניים ומקומיים. ההנפקה כללה שתי סדרות חדשות של איגרות חוב דולריות לטווח של 5 ו-10שנים, כשהמרווח בהנפקה עמד על 135 נקודות בסיס מעל תשואת אג"ח ממשלת ארה"ב לטווח דומה.

התשואה לפדיון של אג"ח ממשלתי שקלי ל-10 שנים השתנתה לאורך הרבעון כאשר מתחילת ינואר ועד תחילת פברואר התשואה ירדה מכ-4.5% לכ-4.25%, לאור יישום הסכם הפסקת האש. בעקבות החזרה ללחימה ותחילת הליכי הדחת ראש השב"כ והיועמ"ש לממשלה, התגברה התנודתיות ותשואת האג"ח חזרה לעמוד על כ-4.52%.

מחזור המסחר היומי הממוצע באיגרות החוב הקונצרניות (כולל קרנות סל), ברבעון הראשון של 2025, הסתכם בכ-1.02 מיליארד ₪ נמוך במעט מהמחזור ברבעון הרביעי של שנת 2024, שעמד על כ-1.08 מיליארד ₪.

על פי נתוני הבורסה, בהתייחס לשוק איגרות החוב הקונצרניות, ברבעון הראשון לשנת 2025, משקיעי ריטייל ישראלים (באופן ישיר ובאופן עקיף ע"י מנהלי תיקים ומנהלי קרנות) רכשו איגרות חוב בהיקף של כ-8.1 מיליארד ₪, משקיעים מוסדיים לטווח ארוך מכרו איגרות חוב בהיקף של כ-1.3 מיליארד ₪, ותושבי חוץ מכרו איגרות חוב בהיקף של כ-1.9 מיליארד ₪. מגמה דומה למגמה אשר נרשמה ברבעון הרביעי לשנת 2024, כאשר משקיעי ריטייל ישראלים רכשו נטו איגרות חוב, ומשקיעים מוסדיים לטווח ארוך ותושבי חוץ מכרו נטו איגרות חוב.

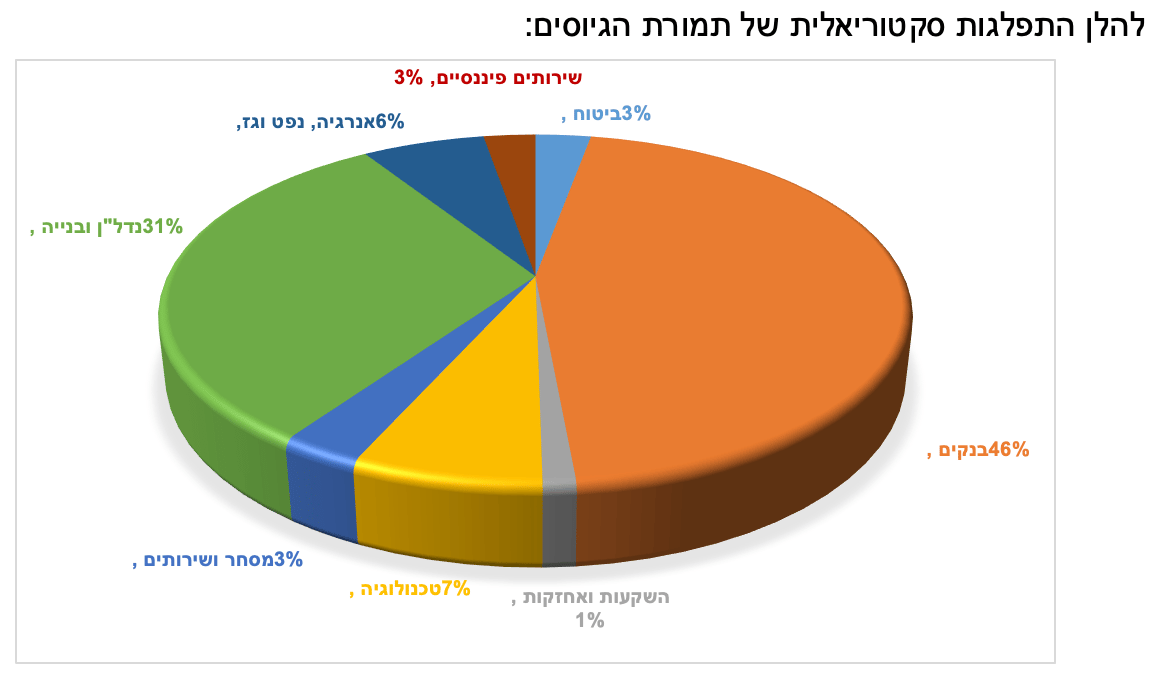

גיוסי הסקטור העסקי בשוק איגרות החוב ברבעון הראשון של 2025, הסתכמו בכ-35.8 מיליארד ₪. גבוהים בכ-32% מכ-27.1 מיליארד ₪ שגויסו ברבעון הרביעי של 2024.

בנוסף, גיוסי איגרות חוב מובנות ברבעון הראשון 2025 הסתכמו בכ-6.8 מיליארד ₪ בהשוואה לכ-9.1 מיליארד ₪ ברבעון הרביעי 2024. הירידה הולמת את תחושת האמון של הציבור בשוק האג"ח והמניות שאפיינה את מרבית הרבעון.

בלטו גיוסי הסקטור הבנקאי שהסתכמו בכ-15.9 מיליארד ₪ (ב-11 הנפקות לציבור), מתוכם כ-7.5 מיליארד שקל גויסו בנע"מים בריבית בנק ישאל בתוספת של עד 0.04%. כמו כן, בלטו גיוסי חברות הנדל"ן שהסתכמו בכ-10.9 מיליארד ₪ (ב-50 הנפקות לציבור), מתוכם כ-0.2 מיליארד שקל בוצע ע"י שתי חברות חדשות: חברת מגידו אשר גייסה כ-123 מיליון שקל באג"ח שיקלי, וחברת יוזמות פיתוח נדל"ן, אשר גייסה בחודש מרץ כ-50 מיליון שקל באג"ח שיקלי.

המגייסות הגדולות ברבעון הראשון לשנת 2025:

1. בנק מזרחי טפחות גייס כ-5.2 מיליארד ₪ בשתי סדרות: אג"ח בהיקף של כ-2.7 מיליארד ₪, ונע"מ בהיקף של כ-2.5 מיליארד ₪.

2. בנק לאומי גייס כ-4.5 מיליארד ₪ בשלוש סדרות: אג"ח COCO בהיקף של כ-1.5 מיליארד ₪ הניתנות להמרה כפויה למניות הבנק, אג"ח רגיל בהיקף של כ-1.5 מיליארד ₪ ונע"מ בהיקף של כ-1.5 מיליארד ₪.

3. בנק הפועלים גייס כ-3.2 מיליארד ₪ בשלוש סדרות: נע"מ בהיקף של כ-2.0 מיליארד ₪, ושתי סדרות של אג"ח מסוג COCO הניתנים להמרה כפויה למניות הבנק, בהיקף של כ-1.2 מיליארד ₪.

4. בנק דיסקונט גייס כ-2.7 מיליארד ₪ בשתי סדרות: נע"מ בהיקף של 1.5 מיליארד ₪, ואג"ח רגיל בהיקף של 1.2 מיליארד ₪.

5. דלק קבוצה גייסה כ-1.1 מיליארד ₪ באג"ח רגיל, לא צמוד בדירוג -A.

6. לייטסטון גייסה כ-1.0 מיליארד ₪ באג"ח רגיל, לא צמוד, בדירוג AA.

7. אקסטל גייסה כ-990 מיליון ₪ באג"ח רגיל, לא צמוד, בדירוג 2A.

8. גב ים גייסה כ-900 מיליון ₪ בשתי סדרות: אג"ח לא צמוד בהיקף של כ-550 מיליון ₪, ואג"ח צמוד בהיקף של כ-350 מיליון ₪. שתי הסדרות דורגו בדירוג AA.

9. נאייקס (חברה דואלית) גייסה כ-500 מיליון ₪, בסדרת אג"ח לא צמודות (בחבילה שכללה גם כתבי אופציה הניתנים להמרה למניות ללא תמורה), שאינן מדורגות.

מאפיינים נוספים לגיוסים ברבעון הראשון לשנת 2025:

דירוג - ירידה במשקל הגיוס באג"ח בדירוג גבוה מקבוצת "A" ומעלה לכ-83% מהגיוס באג"ח ברבעון הראשון של השנה, לעומת כ-88% בשנת 2024; ועלייה קלה במשקל הגיוס באג"ח בדירוג נמוך יותר או ללא דירוג, לכ-17% מהגיוס באג"ח ברבעון הראשון של השנה, לעומת כ-12% בשנת 2024.

סוג הצמדה - 22 מיליארד שקל (כ-61% מסך הגיוסים) גויסו באיגרות חוב שיקליות, וכ-14.1 מיליארד שקל (כ-39% מסך הגיוסים) גויסו באיגרות חוב צמודות מדד.

שוק הנגזרים

מחזור המסחר היומי הממוצע באופציות על מדד ת"א- 35 ברבעון הראשון 2025 (חודשיות ושבועיות) הסתכם בכ-142 אלף יחידות, גידול בשיעור של כ-20%, לעומת ממוצע יומי של כ-118 אלף יחידות בשנת 2024.

באופציות על מט"ח נרשמה מגמה דומה של עליה בפעילות, המחזור הממוצע היומי הסתכם ברבעון הראשון של 2025 על כ-48 אלף יחידות, גבוה בכ-27% מ-38 אלף יחידות בשנת 2024.

באופציות הדולריות המחזור הממוצע היומי הסתכם בכ-45.6 אלף יחידות ברבעון הראשון של 2025 לעומת כ-36 אלף יחידות ביום בשנת 2024, גבוה בכ-26%.

באופציות על הבנקים המחזור היומי ברבעון הראשון 2025 הסתכם בכ-5.3 אלף יחידות, דומה למחזור היומי הממוצע בשנת 2024. בתוך הרבעון נרשמה שונות בין החודשים, כאשר בינואר ומרץ נרשמו מחזורים גדולים יותר לאור התנודתיות בשוק.

קרנות סל וקרנות נאמנות

למועד זה נסחרות בבורסה 464 קרנות סל בשווי כולל של כ-171 מיליארד שקל, לעומת כ-470 קרנות סל בשווי כולל של כ-168.1 מיליארד שקל שנסחרו בבורסה בסוף שנת 2024.

מרבית הגידול בהיקף הנכסים המנוהלים מקורו ברכישות של קרנות העוקבות אחר מדדי מניות ואג"ח בת"א.

בשוק קרנות הסל נרשמו שבע קרנות סל חדשות למסחר ברבעון הראשון של 2025, כמפורט להלן:

קרן סל חדשה על מדד ת"א ביטוח, קרן סל על מדד אינדקס מיד קאפ ובנקים בישראל, קרן סל על מדד אינדקס Security Cyber Pure 10Top US, קרן סל על מדד אינדקס מדורג פיזור רחב הכולל אג"ח בדירוגים מקומיים, קרן סל על מדד מניות Mid Cap מקומיות, קרן סל על מדד מניות בחו"ל World Quality iNDEX, הכולל מניות הנסחרות בבורסות ברחבי העולם ובעלות דירוג האיכות המשוקלל הגבוה ביותר ע"פ פרמטרים פיננסיים, וקרן סל על מדד תל בונד 60.

מנגד, 2 קרנות סל על מדדי חו"ל (מדד BlueStar Data Center and Logistics Real Estate ומדד 60 (S&P/TSX וקרן סל על מדד מניות מקומי הפכו לקרנות פתוחות, ו-9 קרנות סל פורקו ונמחקו ממסחר, מתוכן: 6 קרנות סל על מדדי מניות בחו"ל, קרן סל על מדד מניות מקומי ו- 2 קרנות סל על מדדי אג"ח מקומיים.

בנוסף, נסחרות בבורסה בת"א 40 קרנות חוץ. שווי החזקות הציבור המצרפי בקרנות החוץ בסוף מרץ 2025 היה גבוה בכ-1.4 מיליארד שקל לעומת השווי בסוף הרבעון הקודם והסתכם בכ-15.5 מיליארד שקל.

ברבעון הראשון של 2025, נמשכו ההזרמות לקנות המחקות (קרנות סל וקרנות סגורות), אך בהיקף נמוך יותר מאשר ברבעון הקודם, והסתכמו כ-2.2 מיליארד ש"ח לעומת כ-11.7 מיליארד שח, מתוכם:

כ-2.25 מיליארד ש"ח רכישות נטו של קרנות העוקבות אחר מדדי מניות מקומיים, זאת בהמשך לרכישות נטו בסכום של כ-4.4 מיליארד ש"ח ברבעון הקודם.

כ-1.4 מיליארד ש"ח מכירות נטו של קרנות העוקבות אחר מדדי מניות בינלאומיים, זאת לעומת רכישות נטו בסכום כ-5.2 מיליארד ש"ח ברבעון הקודם.

כ-1.35 מיליארד ש"ח רכישות נטו של קרנות העוקבות אחר מדדי איגרות חוב מקומיים, זאת לעומת רכישות נטו בסכום כ-1.8 מיליארד ש"ח ברבעון הקודם.

מכירות בהיקף זניח של קרנות העוקבות אחר מדדי איגרות חוב בינלאומיים וסחורות, זאת לעומת רכישות נטו בהיקף של כ-0.3 מיליארד שח ברבעון הקודם.

ברבעון הראשון של 2025, התגברו ההזרמות לקרנות האקטיביות (קרנות פתוחות), והסתכמו בכ-12.5 מיליארד ש"ח לעומת כ-5.6 מיליארד שח ברבעון הקודם, מתוכם:

כ-5.4 מיליארד ש"ח הוזרמו לקרנות הכספיות, בהמשך להזרמות בהיקף כ-1 מיליארד ש"ח ברבעון הקודם.

כ-2.4 מיליארד ש"ח נטו הוזרמו לקרנות המשקיעות במניות בארץ, בהמשך להזרמות בסך כ-1.6 מיליארד ש"ח ברבעון הקודם.

כ-0.4 מיליארד ש"ח נמשכו מהקרנות המשקיעות במניות חו"ל, בהמשך למשיכות בהיקף ל כ-0.1 מיליארד ש"ח ברבעון הקודם.

כ-5.9 מיליארד ש"ח הוזרמו לקרנות המשקיעות באג"ח בארץ, בהמשך להזרמות בסך כ-3 מיליארד ש"ח ברבעון הקודם.

כ-0.8 מיליארד ש"ח נמשכו מהקרנות המשקיעות באג"ח בחו"ל, לעומת הזרמות בהיקף של כ-0.1 מיליארד ש"ח ברבעון הקודם.

נתונים בורסאיים עיקריים חודש מרץ ורבעון ראשון שנת 2025 (נכון ל-30.3.2025)

|

מדדים |

3/2025 |

Q1 2025 |

שנת 2024 |

|

ת"א-35 |

1.7%- |

1.4% |

28.4% |

|

ת"א-90 |

8.1%- |

0.2%- |

30.9% |

|

ת"א-SME60 |

9.2%- |

1.8%- |

42.1% |

|

ת"א בנקים-5 |

1.3% |

11.8% |

40.6% |

|

ת"א טק-עילית |

3.2%- |

0.7% |

9.4% |

|

ת"א-נפט וגז |

7.1%- |

12.5% |

34.9% |

|

ת"א-נדל"ן |

11.4%- |

12.4%- |

25.7% |

|

תל גוב-צמודות |

1.3%- |

0.6%- |

2.3% |

|

תל גוב-שקלי |

0.9%- |

0.6% |

2.5% |

|

תל בונד צמודות |

0.7%- |

0.4% |

6.4% |

|

תל בונד-שקלי |

0.7%- |

0.2% |

6.1% |

|

מחזור יומי (מיליוני שקלים)* |

3/2025 |

Q1 2025 |

שנת 2024 |

|

מניות והמירים ** |

3,128 |

2,933 |

2,198 |

|

איגרות חוב ממשלתיות |

2,971 |

3,288 |

3,345 |

|

איגרות חוב לא-ממשלתיות ** |

1,007 |

1,111 |

1,077 |

|

מילווה קצר מועד |

1,545 |

1,346 |

1,419 |

|

אופציות חודשיות על מדד ת"א-35 (אלפי אופציות) |

86.7 |

81.9 |

67 |

|

אופציות שבועיות על מדד ת"א-35 (אלפי אופציות) |

63.4 |

59.7 |

51 |

|

אופציות דולריות (אלפי אופציות) |

48.6 |

45.6 |

36 |

|

גיוס הון (מיליארדי שקלים) |

3/2025 |

Q1 2025 |

שנת 2024 |

|

מניות והמירים |

0.1 |

2.5 |

8.2 |

|

מזה: ע"י חברות חדשות |

0.05 |

0.7 |

0.83 |

|

מספר מנפיקות חדשות |

1 |

5 חברות |

5 חברות |

|

הכנסת פעילות חדשה לחברות |

- |

2 חברות |

6 חברות |

|

חברות חדשות – רישום כפול |

- |

- |

2 חברות |

|

חברות חדשות – פיצול מחברה נסחרת |

- |

- |

חברה אחת |

|

איגרות חוב ממשלתיות בת"א (ברוטו) |

13.2 |

46.1 |

186.2 |

|

איגרות חוב ממשלתיות בחו"ל |

- |

18 |

34.1 |

|

איגרות חוב חברות לציבור |

8.2 |

35.8 |

91.5 |

|

מזה: סקטור פיננסי |

4.1 |

17.9 |

29.5 |

|

סקטור ריאלי |

4.1 |

17 |

67.2 |

|

איגרות חוב חברות TASE UP |

- |

0.4 |

5.2 |

|

איגרות חוב מובנות |

4.6 |

6.8 |

26.8 |

|

קרנות סל וחוץ |

|

30.3.2025 |

31.12.2024 |

|

מספר קרנות |

|

504 |

510 |

|

שווי קרנות (מיליארדי שקלים) |

|

186 |

182.2 |

לגרף הבורסה לניירות ערך לחצו כאן

107 קרנות נאמנות שמחזיקות סה"כ 186.89 מיליון בהבורסה לניירות ערך

קרנות נאמנות שמחזיקות את הבורסה לניירות ערך. לרשימה המלאה

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

10.52% |

8857474.56 |

|

|

אי.בי.אי מחקה אינדקס אשראי חוץ בנקאי ושירותים פיננסיים אחרים בישראל |

9.69% |

2528570.88 |

|

8.63% |

1241095.68 |

|

|

5.43% |

3405937.92 |

|

|

4.67% |

3514199.04 |

|

|

4.15% |

1539352.32 |

|

|

3.72% |

1998078.72 |

|

|

3.58% |

166932.48 |

|

|

אלטשולר שחם מחקה A.B SmartBeta Mid – Small Cap MultiFactor Top 30 TA |

3.27% |

169171.2 |

|

3.26% |

27709862.4 |