מערכת FUNDER

03/04/2025

סקירת בורסות יומית / תמונה: Dreamstime

סקירת בורסות יומית / תמונה: Dreamstimeקרנות הנאמנות המקומיות

באופן לא מפתיע (ראו מטה מדוע...) שוק המניות הישראלי הצליח להביא למאמיניו תשואה נאה מאוד היום. הקרנות המקומיות משקפות זאת בצורה הנקייה ביותר. הקרנות העולות הכי הרבה היום (02-04) היו מסקטור הבנקים והמחקות את ת"א 90. חודשית, יש לנו את ת"א 90 ות"א 125, כאשר שנתית הבנקים וביטוח הם הלהיטים הגדולים. בחלק השלילי של התמונה נציין ברמה היומית את הדולר, ואת האג"ח הצמוד ל-10 שנים, כאשר התמונה הזהה מתקבלת גם בחלק החודשי הצעיר. שנתית, מניות הבניה עדיין לא מוכנות לוותר על המקום שלהן בבלעדיות מזהירה.

הבורסה

ארה"ב: מעניין לציין עובדה פשוטה אחת: מי שלמד את תנועת המחיר התוך יומית של מדד הסנופי היום (02-04) ראה במו עיניו את אחד מן הסימנים החיוביים הגדולים שנראו לאחרונה בשוק המניות האמריקאי. כרגיל, התקבלו היום נתוני מקרן טובים מהצפוי (ADP עם 155 אלף משרות חדשות, במקום הצפי של 118 אלף בלבד, והזמנות חדשות עם גידול של 0.6% במקום ה-0.5% של הצפי). וכרגיל, השוק קיבל זאת כסיבה לירידה בגלל שחדשות טובות מרחיקות צורך בהורדת ריבית.

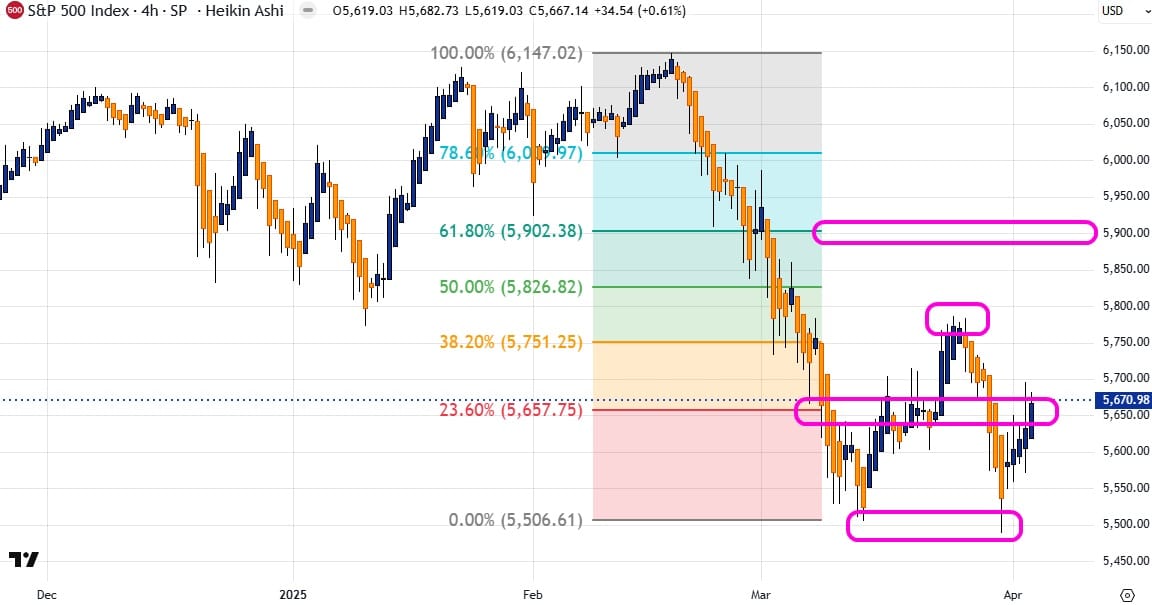

אבל, מייד בפתיחה, ראינו Comeback אדיר כלפי מעלה שנמשך כל היום. יש לזכור שהיום הוכרזו גם כל המכסים שיוטלו על המדינות השונות, כשלב איזון הסחר בין ארה"ב והעולם. דבר שהרבה שחקני שוק חששו שיטלטל את המערכת. מה שהם לא הבינו הוא שהירידות מ-6147 ועד 5504 הן הטלטול, ועכשיו אנו בשלב של ה-recovery מן הטלטול. לפחות זמנית. וכאמור, תנועת המחיר התוך יומית מעידה על חוזק של הביקוש מול ההיצע בצורה מכרעת, בטווח הקצר. מבט על גרף 4 שעות של המדד מצביע על המצב הנוכחי (נעשה בעזרת TradingView):

אחרי קביעת התחתית הכפולה סביב 5500, השוק מנסה לחזור מעלה בצורה אסרטיבית. יעד ההצלחה יהיה הגעה ל-5900, המהווה תיקון שני שליש של הירידה הגדולה (61.8%). בינתיים, רשמית, המדד נמצא במרכז ה-limbo בין שתי רמות הכרעה: 5500, כשבירה להמשך מגמה יורדת ואולי אישור לשוק דובי דמוי 2022. 5800 כשיא המינורי הקודם אשר פריצה מעליו תיתן הרבה תקווה לאופטימיים. היום היה נדבך חשוב בתחושה שיד החיוביים על העליונה. חייבים יציאה מה-limbo הזה, כדי לקבע משהו ממשי קצת יותר. העובדה שהנסדק, ובמיוחד המניות הקטנות, היו למובילות מוסיפה גם היא לחיוב הכללי. והרבה. סוף היום:

Dow: 0.56%, S&P500: 0.67%, NASDAQ: 0.87%, Russell2000: 1.65%

תל-אביב: התגובה התוך יומית המהירה כלפי מעלה של המדדים האמריקאים רק הוסיפה להבנה האופטימית ששוק המניות הישראלי עדיין בתמחור חסר ועדיין בביצועי יתר, מול חברו האמריקאי. וכך, ראינו היום חזרה מהירה של חלק מן השחקנים הכבדים והזרים לשוק המקומי. איך אנו יודעים שהם הזריזים יותר? בגלל סקטורי ההובלה: הבנקים (1.94%), והסקטורים שבהם נוצרו הזדמנויות קנייה גדולות יחסית: גז ונפט (3.24%), טכנולוגיה (2.13%).

בסה"כ היה זה יום (02-04) חיובי ביותר. ואנו ממשיכים לטעון את הטענה הפשוטה: שוקי ההון אינם מושפעים מ"ממצבי הרוח" הפוליטיים אלא אם אלו קובעים עובדות חדשות של ממש בתחומי הכלכלה והפיננסים. כרגע, המהומות והסקנדלים סביבנו לא עושות זאת, והעברת התקציב, יחד עם גידול משמעותי בהוצאות הביטחון לתעשיות המקומיות, יחד עם התקווה להורדת ריבית קרובה, כל אלו מייצרים רקע טוב להמשך המגמה הטובה אצלנו. מעניין לציין שלמרות העליות היפות של היום (02-04) הדולר-שקל נשאר סביב 3.72, וזה קצת גבוה יחסית לחיוב כה בולט במניות.

סיכום קרנות הנאמנות המקומיות

|

|

עולות יומי |

|

שם קרן הנאמנות |

שינוי |

|

5.80% |

|

|

5.70% |

|

|

5.49% |

|

|

|

עולות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

10.12% |

|

|

10.04% |

|

|

7.33% |

|

|

|

עולות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

35.18% |

|

|

33.37% |

|

|

20.32% |

|

|

|

יורדות יומי |

|

שם קרן הנאמנות |

שינוי |

|

-0.22% |

|

|

-0.16% |

|

|

-0.15% |

|

|

|

יורדות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

-2.42% |

|

|

-2.35% |

|

|

-0.12% |

|

|

|

יורדות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

-15.13% |

|

|

-15.11% |

|

|

-15.06% |

סיכום קצר של מה שקרה בבורסה

|

מדדים |

|

|

|

|

|

1.63% |

|

|

1.53% |

|

|

1.80% |

|

|

1.36% |

|

|

0.44% |

|

|

1.48% |

|

|

1.88% |

|

|

0.99% |

|

|

0.80% |

|

|

1.94% |

|

|

|

|

|

|

|

|

|

|

|

8.70% |

|

|

6.31% |

|

|

5.35% |

|

|

4.83% |

|

|

4.75% |

|

|

4.51% |

|

|

4.51% |

|

|

|

|

|

-4.39% |

|

|

-3.64% |

|

|

-2.05% |

|

|

-1.94% |

|

|

-1.62% |

|

|

-1.60% |

|

|

-1.32% |

|

|

|

|

|

|

|

|

|

|

|

4.64% |

|

|

4.53% |

|

|

3.67% |

|

|

3.43% |

|

|

3.33% |

|

|

3.25% |

|

|

3.02% |

|

|

|

|

|

-7.93% |

|

|

-5.20% |

|

|

-4.33% |

|

|

-4.02% |

|

|

-3.15% |

|

|

-2.75% |

|

|

-2.11% |

|

|

|

|

|

|

|

|

|

|

|

30.81% |

|

|

13.63% |

|

|

8.70% |

|

|

8.44% |

|

|

7.62% |

|

|

7.19% |

|

|

6.90% |

|

|

|

|

|

-7.93% |

|

|

-7.34% |

|

|

-6.79% |

|

|

-5.65% |

|

|

-5.49% |

|

|

-5.42% |

|

|

-5.20% |

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]