יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

06/04/2025

סקירה שבועית / תמונה: Dreamstime

סקירה שבועית / תמונה: Dreamstimeסקירה שבועית, 6.4, חדר עסקאות מזרחי טפחות - תמצית

התגברות הירידות במדדי המניות בארה"ב לקראת סוף השבוע מביאה לתגובה רוחבית בכלל השוק, ובכלל זה במחירי הסחורות, ומשם לציפיות האינפלציוניות והציפיות למדיניות הפד. בינתיים, זה האחרון בוחר לצנן את החגיגה, במידה מסוימת, על רקע אי הוודאות הראשונית שהמכסים צפויים להשליך על האינפלציה.

טרם השפעתם של אלה, תמונת שוק התעסוקה ממשיכה להיראות חזקה יחסית, עם עלייה נאה במספר המשרות ב-NFP. אבל קצב עליית השכר ממשיך להתמתן לטריטוריה סבירה יותר באופן כללי, ויחד עם עלייה קלה באבטלה וירידה במשרות הפנויות הוא מרמז על שוק תעסוקה שהיה מתקרב לנייטראלי, לולא השפעת המכסים.

בישראל, נתונים ראשוניים לפברואר מצביעים על יציבות במספר המשרות, יחד עם האטה בקצב עליית השכר לכזה שאינו צפוי להביא ללחצים אינפלציוניים. המגמה אף בולטת בענפי ההייטק, שנראה שהגיעו למיצוי בשכר ובמועסקים. וכמובן שהירידות האחרונות בוול סטריט צפויות להמשיך ולתמוך במהלך הזה.

נתוני הרכישות המקומיים בכ. אשראי בינתיים, מצביעים על סגירה חזקה של הרבעון, במרץ. אבל נראה שמדובר בתוצאה של השפעות חד פעמיות. ונצפה להאטה בסנטימנט אחרי שהשפעת עליית שכר המינימום תתפוגג.

באירופה, האינפלציה ממשיכה להתמתן, ויחד עם הפסימיות הרוחבית בשווקים לאור המכסים, היא צפויה להביא להורדת ריבית נוספת ב-ECB, בשבוע הבא, ולאחר מכן לריבית ריאלית אפסית עבור היבשת.

מאקרו

ארה"ב: יחד עם הירידות החדות במדדי המניות בארה"ב לקראת סוף השבוע ניכרה גם תגובה רוחבית בכלל השוק. בכלל זה, מחירי הסחורות נפלו בצורה חריגה, בפרט נפט, עם ברנט שסוגר את השבוע על 65.6$ לחבית – שפל של 3.5 שנים. (וסדר גודל של 10 נ"ב שירדו ממדד מאי דרך מחירי הדלק, כמו שזה נראה כרגע, כולל ההיחלשות בשקל). המגמה ניכרה כמובן גם במוצרי אנרגיה נוספים, לדוג' פחם שחזר אל מתחת ל-100$ לטון או גז טבעי באירופה על 9.8$ ל- MMBTu.

הציפיות להאטה בתעשייה העולמית בנוסף, ניכרו במחירי הנחושת לדוג', בחזרה ל-4.40$ לפאונד, אופייניים לרמות במהלך השנה, אחרי שחששות המכסים הביאו אותם לסביבת 5.20$.

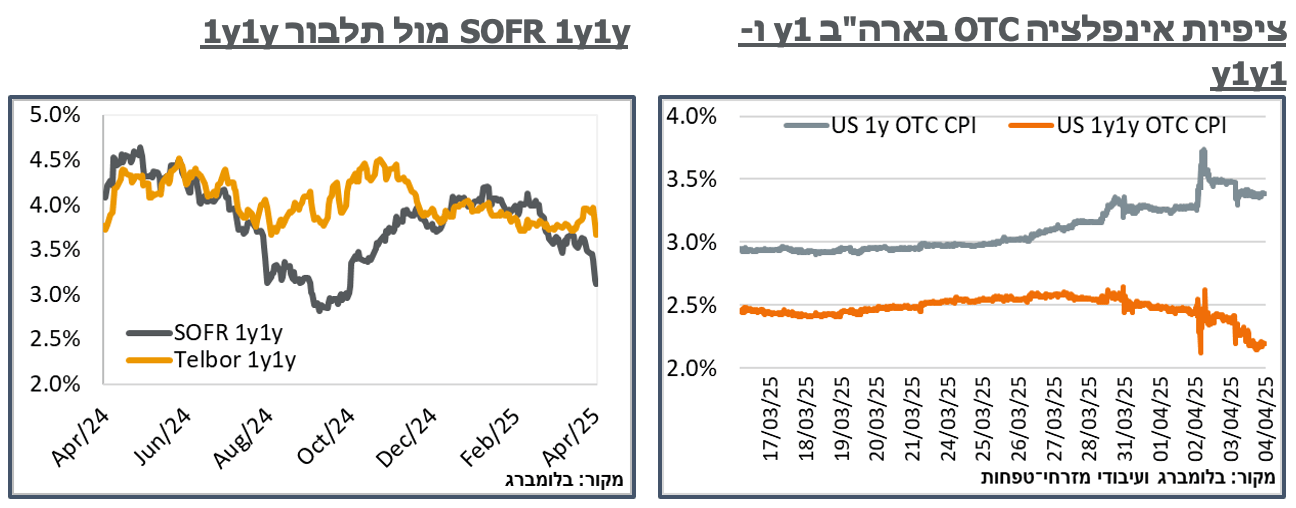

בעוד שהציפיות האינפלציוניות בארה"ב מבטאות עדיין בצורה מהותית את החשש מהשפעת המכסים, עם חוזים לשנה על 3.40%, רחוקים מאוד מיעד הפד, החששות מהאטה עולמית מביאות כבר את ה-1y1y אל מתחת ל-2.2%, קרי, משהו שאמור היה להביא את הפד לחשוב על השלכות היום שאחרי המכסים.

הציפיות המיידיות בארה"ב מגיבות בצורה מתונה בינתיים. התמחור בשוק להורדה בהודעת הריבית בארה"ב בעוד חודש (7/5) עולות כעת לכ-41%, לעומת סביבת 20%, במהלך השבוע שעבר. ה-1y1y ב-SOFR משלים ירידה של כ-37 נ"ב, במהלך השבוע שעבר, בעוד שמקומית התגובה עומדת על 30 נ"ב מתונים יותר.

בשלב הנוכחי, הפד בוחר לצנן את הציפיות לתגובה שלו, כדי לאזן את השפעת המכסים. בנאום ביום ו' יו"ר הפד פאוול ציין כי "למרות שאי הוודאות נותרת גבוהה, כעת נהיה ברור שלעליית המכסים תהיה גבוהה משמעותית מהצפוי ... אותו הדבר כנראה נכון גם לגבי ההשפעות הכלכליות אשר יכללו אינפלציה גבוהה וצמיחה איטית." כנ"ל, פאוול הביע חשש כי "בעוד שסביר מאוד שהמכסים ייצרו עלייה זמנית לפחות באינפלציה, אפשרי גם שאלה יתבררו כמתמשכים יותר." וכי מחויבותו של הפד לוודא שעליות חד פעמיות ברמת המחירים לא יהפכו לאינפלציה מתמשכת.

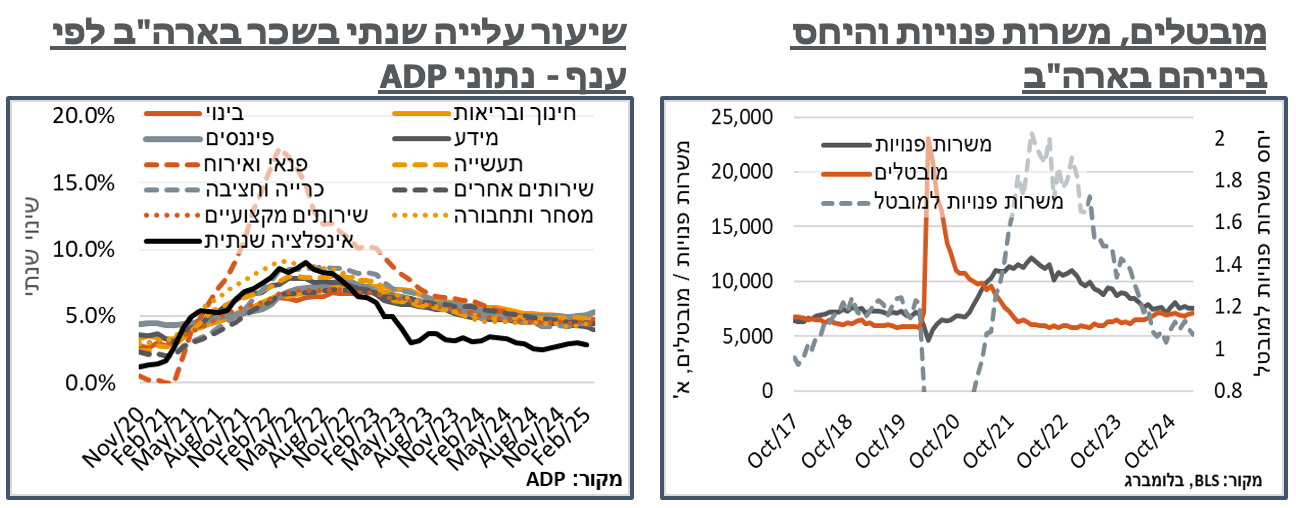

אל תוך ההאטה הצפויה, נתוני שוק התעסוקה בארה"ב ממשיכים לייצר תמונת תעסוקה חזקה יחסית, עם תוספת של 209 א' משרות, על פי דו"ח ה-NFP למרץ - גבוהה משמעותית מהקונצנזוס שנע סביב 140 א', חמה באופן בולט ביחס לחודשים האחרונים, וגבוהה גם מקצב הגידול ארוך הטווח של שוק העבודה האמריקאי. האינדיקציות ממותנות מעט על ידי העובדה שהנתון לחודש פברואר עודכן כלפי מטה מתוספת של 151 א' ל-117 א' משרות.

תוספת המשרות המשיכה להיות מוטה לכיוון ענפי השירותים, האינפלציוניים, עם עוד 54 א' עובדים בענף הרפואה, ועוד 24 א' בעבודה סוציאלית. כנ"ל, הסנטימנט הצרכני, החיובי עדיין, המשיך להביא לביקושים, עם עוד 24 א' עובדים בענף המסחר הקמעונאי, ועוד 23 א' בתחבורה ואחסנה. מנגד, הסקטור הממשלתי ממשיך להשיל על רקע הגידול במצבת העובדים לקראת הבחירות, הפעם עם ירידה של כ-4 א' משרות, בהמשך ל-11 א' בפברואר.

בתוך כך, שיעור הבלתי מועסקים עלה מ-4.1% ל-4.2%, אל מול הערכות שייוותר ללא שינוי, אך כנגד זה ניתן לציין כי שיעור ההשתתפות בכוח העבודה עלה בעשירית אחוז.

אשר לשכר לשעת עבודה, העלייה החודשית בשיעור של 0.3% התיישבה עם הציפיות. והנתון ל-12 החודשים האחרונים, 3.8%+, נמוך אמנם ב-2 עשיריות מהחודש הקודם אבל ממשיך להיות פרו-אינפלציוני, בהשוואה לנתונים הנוכחיים, קרי לפני הטלת המכסים. נוסיף כי נתוני ה-ADP, מוקדם יותר במהלך השבוע, הצביעו גם הם על מגמה דומה, עם התמתנות חשובה בקצב עליית השכר של מחליפי העבודה מ-6.8% ל-6.5%, וכנ"ל עבור הנותרים בעבודתם, מ-4.7% ל-4.6%.

במקביל לעלייה באבטלה, גם שיעור המשרות הפנויות המשיך להתמתן קלות בפברואר, מ-7,762 א' ל-7,568. הירידה במספר המשרות הפנויות, לעומת העלייה באבטלה, מביאה את יחס המשרות הפנויות למובטלים ל-1.07, מ-1.1, בחודש שעבר. זה לא השפל של התקופה האחרונה – בספט' אשתקד היינו על 1.03. ועדיין, מדובר בשינוי משמעותי. במבט קדימה, נעריך שהשפעת המכסים המהדקת על שוק התעסוקה תהיה מהותית יותר מהצפי הנוכחי להאטה, במשק האמריקאי.

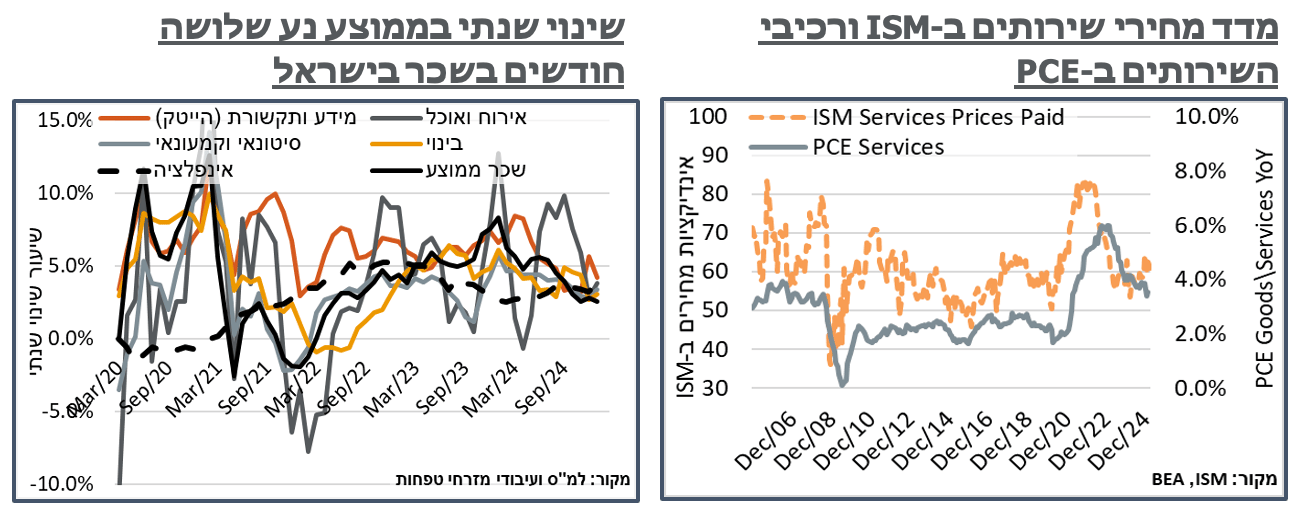

במקביל לפרסום הנתונים היציבים בשוק התעסוקה, נתוני הסקרים למיניהם ממשיכים לבטא אי וודאות ניכרת. סקר ה-S&P לענפי השירותים במרץ זינק משפל של יותר משנה, ברמת 51.0 נק' ל-54.4. במקביל אליו, סקר ה-ISM דווקא נסוג מ-53.5 ל-50.8 – הנמוך מזה קרוב לשנתיים. רכיב התעסוקה, במקביל, נפל לטריטוריה שלילית מובהקת של 46.2 נ', על רקע ירידה בסעיף ההזמנות החדשות. מנגד, על רקע החששות מהמכסים, סעיף מחירי הרכש זינק מ-62.4 ל-69.4 אופייני לתקופות אינפלציוניות באופן בולט.

המשיבים לסקר חידדו את הפסימיות הבאה לידי ביטוי כרגע בשוק וציינו "חששות ואי וודאות סביב ההשפעה של שינויים פוליטיים, מקיצוצי תקציב מושפעי DOGE למכסים והמידה שבה הביקוש בעולם יושפע מיוזמות המדיניות הנוכחיות."

ישראל: שוק התעסוקה המקומי ממשיך לחזור לשגרה. על פי נתונים ראשוניים לפברואר מהלמ"ס, מספר משרות השכיר קטן בכ-0.6% בפברואר, במונחים מקוריים. זה מיתן את קצב העלייה השנתי של הסדרה הזו מ-3.7% בחודש שעבר, ובכלל, קצב גבוה בחודשים האחרונים, בעקבות השפעת המלחמה, ל-2.1% דומים לקצב הגידול של האוכלוסייה. במקביל לכך, למרות העונתיות החיובית בשכר, במהלך החודש, הפעם נתונים ראשוניים לפברואר מצביעים על התכווצות של 0.1%, המביאה את קצב עליית השכר השנתית ל-2.1% - נמוך באופן בולט מהאינפלציה הנוכחית, וקרוב כמובן ליעד האינפלציה של בנק ישראל.

נתונים מנוכי עונתיות, הזמינים עד ינואר, באופן דומה, מצביעים על התקררות ניכרת בשכר בענפי המידע והתקשורת, מוטי ההייטק, עם ירידה חודשית של 6.6%, לאחר עליית של 5.1% בדצמבר. גם מספר העובדים בענף התכווץ בכ-2,500 במהלך החודש, ומסכם חצי שנה סביב רמה של 257 א'.

כמובן שהעלאת שכר המינימום בינואר תהיה מהותית מבחינת השכר המשקי באופן כולל. אבל זולת זה, נעריך ששוק התעסוקה המקומי יפסיק להיות אינפלציוני בקרוב.

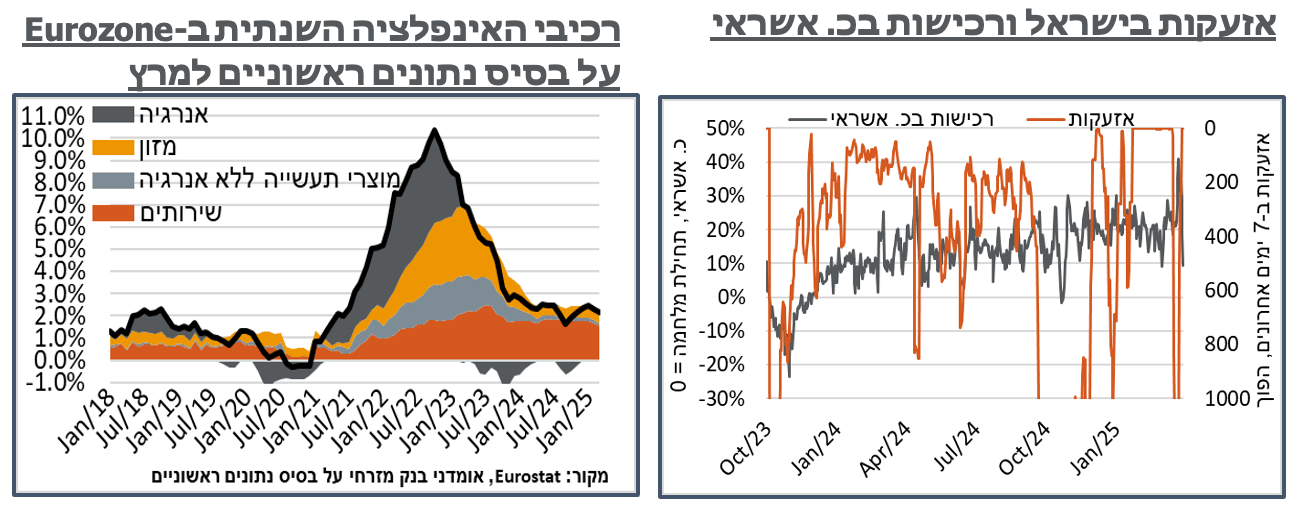

גם נתוני הפעילות המקומית ממשיכים להראות תנודתיות אל תוך סוף הרבעון השלישי. על פי נתוני הרכישות בכ. אשראי של ש.ב.א, סך הרכישות עלו אמנם בקרוב ל-4%, במהלך מרץ. אבל הם עשו זאת לאחר ירידה של כ-3% בפברואר. יתרה מזאת, נראה כי רוב העלייה ברכישות נבעה מסעיפי 'שירותים רפואיים ובתי מרקחת', שלהערכתנו, נבעו ממבצעים לקראת סוף הרבעון, לאחר פתיחה חלשה של השנה, בעקבות העלאת המע"מ. המגמה הזו חוזרת על עצמה בקטגוריות נוספות, כמו תיירות או מוצרים בני קיימא.

נוסיף כי ברוב התקופה שלאחר הפסקת האש, היעדר האזעקות, והרגיעה הביטחונית היו אמורות להביא לעלייה ברכישות, מה שברוב הזמן לא קרה. ונותר לראות עד כמה העלאת שכר המינימום החודש תהיה אינפלציונית לנתונים הקרובים.

אירופה: נתונים ראשוניים באירופה מצביעים על יציבות באינפלציה באירופה במרץ, עם עלייה חודשית של 0.6%, המותירה את האינפלציה השנתית ביבשת על 2.2%, ואינפלציית ליבה המתמתנת מ-2.6% ל-2.4% - שפל מתחילת 2022.

הרבה מההתמתנות בסביבה האינפלציונית נובעת מסעיפי השירותים, אשר עולים כעת ב-3.4% בלבד – גם כן, שפל של 3 שנים, עם סיוע קל מסעיפי האנרגיה. יתרה מזאת, הסביבה האינפלציונית היציבה, ובייחוד בסעיפים האלה, נרשמה למרות עלייה במחירי האנרגיה עד לרמות שיא בפברואר. לאור הירידה במחירי הגז הטבעי בחודשיים האחרונים, ובייחוד בשבוע האחרון, אפשר להערכתנו להכריז ניצחון גם על ביקושי החורף הזה. כמו שמלחמת רוסיה-אוקראינה נראית בחודשים האחרונים, כולל השאיפה של טראמפ להגיע להסדר, נצפה שמחירי הגז לא יהיו גורם אינפלציוני משמעותי בשנה הבאה, בהסתברות גבוהה אפילו להיפך.

כמובן שבשלב הנוכחי ייתכנו תעריפים אירופאים על מוצרים מארה"ב, בתגובה לתכנית המכסים של טראמפ. ולמרות זאת, בתקופה האחרונה התגברו גם הציפיות להורדת ריבית נוספת של ה-ECB בעוד שבוע וחצי, עם ציפיות שוק של קרוב ל-85% להורדה, ועד כשני שליש שנראה עוד הורדה גם בזו שאחרי, ביוני. זה צפוי להביא את הריביות ב-ECB אפקטיבית אל מתחת לרף ה-2%. ונסמן זאת כסיומה של סאגת המדיניות המוניטרית המצמצמת, לפחות ביבשת הזו.