יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

14/04/2025

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותסקירה שבועית - חדר עסקאות מזרחי טפחות

תמצית

נתוני האינפלציה בארה"ב המשיכו להפתיע כלפי מטה גם במרץ. כרגע זה נובע במידה רבה ממחירי דלקים מתונים, ואולי קצת מחירי שירותים מוטי סנטימנט צרכני כמו טיסות או מלונות. גם מדד המחירים ליצרן רשם ירידה חריגה יחסית במהלך החודש, ומנבא עודף כושר ייצור, נכון לרגע זה.

עוד על אותו סנטימנט צרכני אפשר ללמוד גם ממדד אונ' מישיגן, אשר מידרדר לרמות שפל היסטוריות. התגובה חריפה במידה כזו שהביאה אף לציפיות לעלייה ברפיון שוק התעסוקה, בניגוד להגיון הכלכלי הישיר מהשפעת מכסים.

השלב הבא הוא כמובן אינפלציוני באופן מובהק, עם עליית מחירי המכסים. אבל ניכר, להערכתנו, שגם הסנטימנט הצרכני מגיע מוכן לזה, וגם מחירי הנפט הנמוכים ימתנו הרבה מההשפעה פה.

בינתיים, ההוצאה הממשלתית הנמוכה יותר מביאה להתמתנות קלה בגירעון הממשלתי בארה"ב, במהלך מרץ, אם כי זה נותר גבוה בראייה היסטורית.

בישראל, סקר הערכת המגמות בעסקים המשיך להצביע על מאזן חיובי נטו. עם זאת, היחלשות קלה בביקושים בענפים קמעונאיים מחד, ועלייה בנתוני היציאות לחו"ל, מאידך, צפויות למתן את עודף הביקוש המקומי. אינדיקציות דומות מתקבלות ממדד אמון הצרכנים המקומי.

נתוני ההכנסות ממיסים בישראל ממשיכים להיות חיוביים באופן ראוי לציון במהלך החודש. עם זאת, אישור התקציב צפוי להביא לעלייה בהוצאות בחודש הבא. ויעד הגירעון של קרוב ל-5%, לצרכי גיוס משמעותיים, באופן כללי.

בסין, האינפלציה מתונה יחסית במרץ. אבל זה נובע במידה רבה מדלקים, ופחות ממוצרים סחירים. על כן נצפה לאינפלציה מתונה עם עודף ההיצע על רקע כניסת המכסים לתוקף.

מאקרו

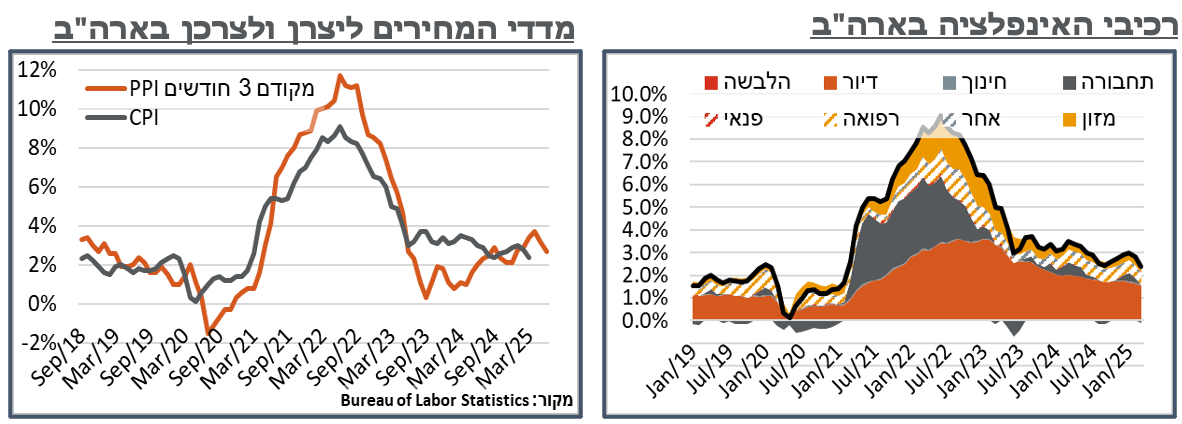

ארה"ב: נתוני מדד המחירים בארה"ב הפתיעו משמעותית כלפי מטה במרץ, עם ירידה חודשית, לא פחות של 0.1%, הגוררת את האינפלציה השנתית מ-2.8% ל-2.4%. בליבה, כנ"ל, הפתעה של 0.2% כלפי מטה, עם עלייה של 0.1% במדד - נתון הליבה החודשי הנמוך מאז יוני אשתקד. מביאה את אינפלציית הליבה השנתית ל-2.8%.

ה-BLS הדגישה את ירידת מחירי הדלקים כמובן, כאשר הרוב הגיע מבנזין. נציין שמרווח הזיקוק היה מעט נמוך במהלך מרץ. ואל מול זה, הוא עלה בצורה ניכרת בתחילת אפריל, מה שידרוש תיקון ניכר מאוד במחירים בתחנה במהלך השבועיים הקרובים, כדי שאכן תהיה ירידה בסעיפי האנרגיה במדד הבא. אבל מחירי הנפט כמובן משליכים מחירים נמוכים מאוד של דלקים במדדים שאח"כ, עם השפעה שלילית של כ-30-40 נ"ב, להערכתנו, עד מדד מאי, כמו שזה נראה כרגע, שימתנו את השפעת המכסים, כמה שזו תהיה עד אז.

מחירי הדיור בהגדרה רחבה (Shelter) עלו ב-0.2% בלבד – מתון מאוד, והנמוך מאז יוני אשתקד. רוב הירידה נבעה מסעיפי השיכון מחוץ לבית (3.5%), כנראה מלונות בעיקר, על רקע הסנטימנט הצרכני המתון. אבל השפעה ארוכת טווח פה תהיה מהותית מאוד להמשך.

זולת זה, גם פירוט הסעיפים הנוספים מצביע על סנטימנט צרכני מתון יותר, בהתאם למה שראינו במדדי אמון הצרכנים האחרונים. באופן בולט, מחירי הטיסות איבדו 5.3% במהלך החודש, כאמור, וזה לפני ירידת מחירי הנפט האחרונה.

ההשפעה הפוטנציאלית של הקדמת רכישות לקראת העלאת המכסים ממשיכה לבלוט (מאוד) בהיעדרה. בפרט ביטאו זאת מחירי הרכבים המשומשים, אשר איבדו 0.7%, לאחר תקופה ארוכה של עליות. החדשים עלו ב-0.1% בלבד. על זה ניתן להוסיף את מחירי התרופות, עם ירידה של 1.3%.

בצד החיובי אפשר לציין עלייה של 0.4% במזון, עם נטייה קלה למזון מחוץ לבית, המרמזת על המשך לחצים אינפלציוניים מכיוון השכר. מתוך זה, התיקון במחירי הביצים עוד טרם בא לידי ביטוי במדד, עם עלייה נוספת של קרוב ל-6% במחיר בחודש האחרון, ו-60% בשנה האחרונה. להערכתנו, אילולא השפעת המכסים בחודשיים האחרונים היינו רואים אינפלציית מזון (13% מהמדד) מתונה מאוד, כתוצאה ממחירי הביצים (כ-2.2% מהמדד).

גם מחירי ההלבשה עלו ב-0.4%. אבל אנחנו רואים גם את זה כמתון כמובן בהתחשב בפוטנציאל הטרמת המכסים.

מדד המחירים ליצרן בארה"ב איבד 0.4% במרץ – הירידה החדה מאז אוק' 23. כמובן שמחירי הדלקים היו הרכיב הדומיננטי גם כאן. אבל גם אינפלציית הליבה, זולת אלה וזולת מחירי המזון, מצביעה על ירידה חודשית של 0.1% במחירים, ועל אינפלציית ליבה שנתית ב-PPI של 3.3%.

בניגוד למדד לצרכן, פה הטרמת הרכישות לקראת המכסים היא בולטת יותר, עם עלייה חודשית של 0.3% במחירי המוצרים ללא מזון ואנרגיה. ועדיין, נסווג את זה כהשפעה מתונה. מחירי השירותים, מנגד, ניכרים כדיפלציונים, עם ירידה של 0.2% - משהו שלא נראה מאז יולי אשתקד. לא מעט מהירידה נבעה ממחירי התחבורה והאחסנה, שאיבדו 0.6%-. ועדיין, נעריך שלסנטימנט הצרכני השלילי באופן כללי יש פה ביטוי ראוי לציון.

על רקע שני מדדי המחירים הנמוכים, גם ה- PCE צפוי להתמתן אל קרוב ליעד, עם קונצנזוס של 2.2% לאינפלציה הכוללת ב-PCE במרץ, ו-2.5% בליבה. אל מול זה, עיקר השפעת המכסים צריכה לבוא לידי ביטוי במדד אפריל, כאשר המכסים ההדדיים מול סין הוחלו בעיקרם במהלך תחילת החודש (לא שנתחייב שמדובר בסוף הסיפור).

כמובן שככל שההשהייה של 90 הימים בהעלאת המכסים על כלל המדינות זולת סין לא תביא להסכמי סחר נוספים, נצפה לעליית מחירים נוספת בארה"ב עם פרסום מדד יולי. כמובן שעד אז, המצב הנוכחי צפוי להמשיך ולעכב את המוטיבציה של הפד להוריד ריביות.

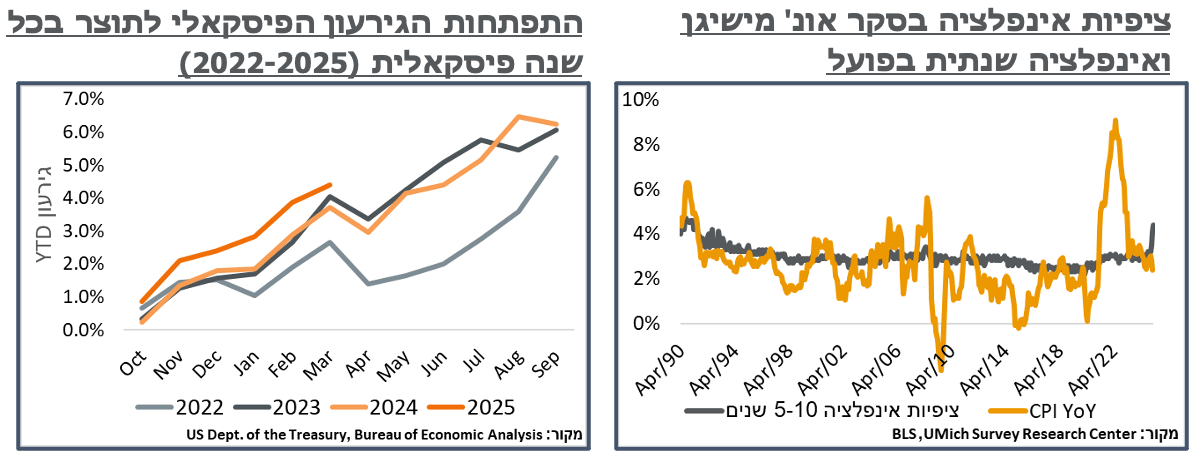

הסנטימנט הצרכני בארה"ב ממשיך להידרדר על פי הקריאה הראשונית של סקר אמון הצרכנים של אונ' מישיגן לאפריל, הפעם עם ירידה לרמת 50.8 נ' – קרוב מאוד לשפל של 50.0 נ' שנרשם במדד הזה ביוני 22', על רקע הזינוק במחירי הדלק.

מעבר להשפעה הברורה של ציפיות אינפלציוניות לקראת המכסים, הפעם הסנטימנט ניכר כשלילי באופן רחב יותר, כאשר לדוג' שיעור המשיבים הצופים אבטלה גבוהה יותר (כן) זינק לרמת 67%, שלא נראתה מאז המשבר של 2008.

בפרט, בהודעת המדד צוין כי הצרכנים דיווחו על מספר סימני אזהרה לחששות של מיתון, עם ירידות בציפיות לתנאים העסקיים, למצב הפיננסי האישי, אינפלציה וכאמור התנאים בשוק התעסוקה.

ציפיות האינפלציה לשנה קדימה המשיכו לעלות שלא במפתיע, מ-5.0% בחודש שעבר ל-6.7% החודש – הנתון הגבוה מאז 1981. עוד דווח כי הפעם העלייה בציפיות האינפלציה הייתה רוחבית בין בעלי הנטיות הפוליטיות השונות. גם הציפיות לטווח הארוך זינקו, הפעם ל-4.4% חריגים מאוד בראייה היסטורית.

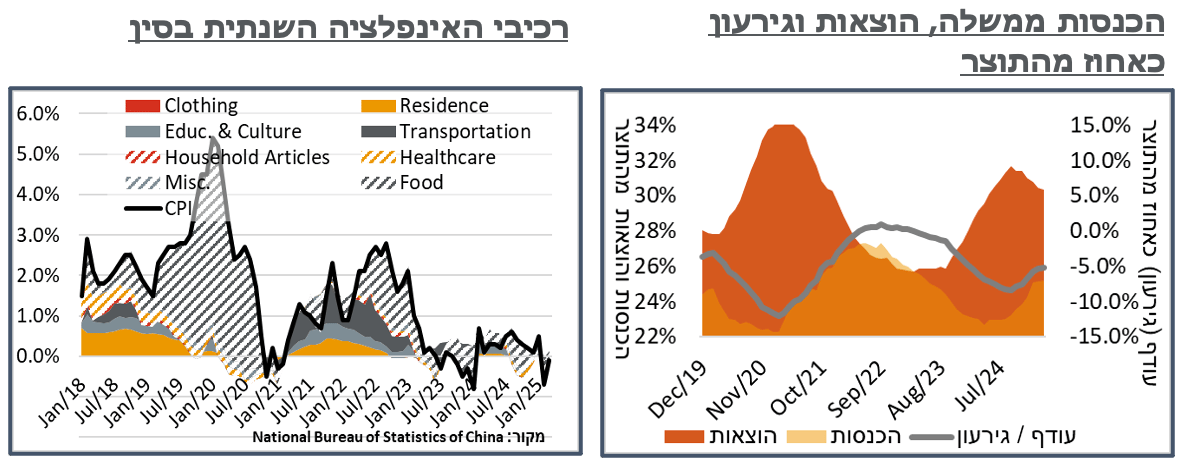

לאחר נתוני גירעון גבוהים מאוד אל תוך הבחירות, ובחודשים הראשונים לאחר תחילת כהונת טראמפ, מחלקת האוצר דיווחה בשבוע שעבר את נתוני ביצוע התקציב וההכנסות ממיסים במרץ. הפעם, מנגד, מדובר בחודש הראשון שתכנית ה-DOGE נכנסת לפעולה, על רקע זה, הגירעון עמד החודש על כ-161 מיליארד ד' בלבד – נמוך משמעותית מחודשי מרץ בשנים קודמות. על רקע זה, בעוד שיחס הגירעון לתוצר עמד על 7.2% בינואר־פברואר, כעת הוא התמתן ל-7.0%. באופן דומה, בעוד שהגירעון עד כה השנה התרחב ב-0.5%, מ-3.9% ל-4.4%. בשנים קודמות זה נע סביב כפול מזה.

שיעור ניכר מההתמתנות בגירעון נבע מצד ההוצאות, על 528 מיליארד ד' – כ-7% פחות מאשר בשנה שעברה – קצב הקיטון החד מאז ספטמבר אשתקד. על רקע יישום ה-DOGE, ההוצאות להבטחת הכנסה מבטאות הרבה מהקיטון, כאשר אלה עמדו על 60 מיליארד ד' במהלך החודש, לעומת 105 מ' בפברואר.

צד ההכנסות, מנגד, נראה חיובי עדיין, עם עלייה של 10.7% לעומת השנה שעברה ל-367.6 מיליארד. הסדרה הזו הצביעה על גידול שנתי של קרוב ל-10% בתקופה שמאז הבחירות. אבל יהיה מעניין לראות עד כמה זה יחזיק במקרה של מיתון.

ישראל: סקר הערכת המגמות בעסקים של הלמ"ס הצביע על מאזן נטו חיובי של החברות על מצבן הכלכלי בחודש מרץ, בכל הענפים, זולת ענף המלונאות, שבו המאזן נטו הידרדר מ-5.5- נ' ל-21.9-. להערכתנו, מדובר בתוצאה של סיומה של הפסקת האש, מחד, והעלייה בכמות הטיסות לחו"ל שראינו בנתוני הלמ"ס, מאידך.

למרות האופטימיות המאופקת, להערכתנו, הסביבה המוניטרית המהדקת, מחד, והידלדלות עודף החיסכון כתוצאה מהמלחמה, מאידך, מביאים כבר בשלב הנוכחי להתמתנות בכח הקנייה המקומי, זה בא לידי ביטוי באופן מתון אבל נחוש בהיקף המכירות הקמעונאיות במרץ, שאיבד קרוב ל-2 נק' ל-12.2- נק' שליליות לכשעצמן. כנ"ל, בענפי השירותים, היקף המכירות לשוק המקומי איבד כ-6.5 נק' ל-8.0-.

צפי הפעילות של העסקים נותר חיובי גם לגבי אפריל. גם כאן, למעט ענף המלונאות, שבו הצפי גם של ישראלים וגם של תיירים נותר שלילי. נוסיף כי בשבועות האחרונים ניכר גידול במכירות של כ. טיסה, על פי נתוני כרטיסי האשראי. ולהערכתנו, זה ייתרגם לעלייה במספר הישראלים שיצאו מהמדינה, במהלך החודש, קרי פחות כאלה שיבצעו פעילות כלכלית מקומית. מצד שני, גם אם תהיה פה עלייה משמעותית במחירי הטיסות במדד המחירים, מחר, ועוד בחודש אפריל, אפשר לרשום את התופעה הזו כחלק מהתרחבות צד ההיצע המקומי, אל תוך המלחמה.

לאחר עלייה קלה בפברואר ל-23- נ', מדד אמון הצרכנים של הלמ"ס נע בחזרה לפסימיות במרץ, לרמת 25- נ'. גם כאן ההערכה לגבי פסימיות כתוצאה ממיצוי חסכונות מתקופת המלחמה מתבררת כהסבר אפשרי, כאשר הפסימיות האמורה נובעת מהאופן שבו משקי הבית רואים את מצבם העצמי הנוכחי והצפוי, בעוד שהערכתם לגבי המדינה דווקא המשיכה להתאושש החודש. בפרט, הערכת המשיבים לגבי השינוי הצפוי במצבה הכלכלי של המדינה בשנה הקרובה התאושש ל-36- נ' – שיא מאז תחילת המלחמה, וקרוב עד כדי רעש סטטיסטי מ-34- נק' שזו עמדה בה ערב המלחמה.

לאחר התמתנות בחודשים האחרונים, על רקע הפסימיות הצרכנית, שיעור המשיבים אשר העידו שהם חוסכים הרבה עלה ל-4.2% - שיא מאז נוב' שנה שעברה. ואלה שהעידו שהם חוסכים מעט ומעלה עלה ל-30% - אופייני לשנה האחרונה.

נתוני ההכנסות ממיסים ממשיכים להיות חיוביים יחסית, עם קיטון של 0.1% בגירעון במרץ, לרמה של כ-5.2% מהתוצר.

למרות הזינוק בהכנסות בתחילת השנה, כתוצאה מהעלאת המיסים, שיעור הגידול בהכנסות ממשיך להיות חיובי באופן מובהק, עם עלייה של 7.7% לעומת מרץ שנה שעברה, ל-44.7 מיליארד ₪. מתוך זה, בפרט, בעוד שההכנסות ממכס ומע"מ הצביעו על האטה יחסית בפברואר, לאחר הזינוק בינואר, החודש אלה עלו לכ-17 מיליארד ₪ כ-1.8 מיליארד יותר מאשר במרץ שנה שעברה.

בצד ההוצאות, לאחר קיטון בחודשים האחרונים, כתוצאה מהתמתנות המלחמה, הפעם אנחנו חוזרים לגידול של כ-2% בהוצאות, ל-57.7 מיליארד ₪, רובו מוסבר על ידי גידול בהוצאות המשרדים המנהליים, שנעו מתחת לתקציב, עד כה. אל מול זה, הוצאות מערכת הביטחון עמד על 14.7 מיליארד ₪ במהלך החודש, ואלה מצביעות עד כה על קיטון של כ-21.5% בהוצאות, במהלך הרבעון, אל מול השנה שעברה. עם זאת, נזכיר כי מדובר בחודש האחרון טרם אישור התקציב ל-2025. וכנראה שנראה עלייה רוחבית בהוצאות, בחודש הבא.

אנחנו מעריכים כי רוב נתוני ההכנסות הנוכחיים היו זמינים לאוצר ערב ההודעה על תכנית ההנפקות המתונה של אפריל, על קצבה השבועי של 2.75 מיליארד, קרי, סדר גודל של 130 מיליארד גיוס ברוטו בש"ח בשנה, או 6.6% מהתוצר, לעומת יעד גירעון של 4.9%. זה נראה לנו בצד האופטימי בהתחשב בקרוב ל-110 מיליארד של פדיונות בשנה הקרובה, אבל ניתן להסבר על ידי גיוס דולרי נוסף נטו. בכל מקרה, בהתחשב בעובדה שרוב הגיוס הוא "מגובה" פדיונות, נעריך שהשוק יוכל לספוג בקלות גם גידול בקצב ההנפקות.

סין: עוד טרם השפעת המכסים, נתוני מדד המחירים של מרץ בסין ממשיכים להצביע על דפלציה שנתית, הפעם של 0.1%- מתונים יחסית. חודשית, הפעם, עיקר ההטייה הייתה דלקית כמובן, עם ירידה חודשית של כ-1.4% במחירי סעיפי התחבורה והתקשורת. אבל גם מחירי המזון המשיכו לרדת, הפעם עם 0.9%- ניכרים, אחרי עליות סביב חגי תחילת השנה הירחית, בינואר.

דווקא במוצרים הסחירים ניכרו עליות קלות, עם תוספת של 0.7% במחירי ההלבשה, ו-1.3% במוצרים לבית, ב-2 המקרים אלה נמצאים בטריטוריה חיובית בראייה שנתית.

במקביל, במידה רבה בזכות אותם מחירי הנפט הנמוכים יותר, גם מדד המחירים ליצרן נותר בטריטוריה שלילית מובהקת מאוד, של 2.5%-. בהקשר הזה, על אלה אפשר כמובן להוסיף את ירידת מחירי הנפט הנוספת של תחילת החודש, שתרחיב עוד את עקומת ההיצע, ותפגוש כזכור גם ביקושים נמוכים יותר.