איב בונזון, מנהל השקעות ראשי, יוליוס בר

17/04/2025

האם מוקדם מדי להספיד את הדולר כמטבע חוף מבטחים? / תמונה: Dreamstime

האם מוקדם מדי להספיד את הדולר כמטבע חוף מבטחים? / תמונה: Dreamstimeהאם מוקדם מדי להספיד את הדולר כמטבע חוף מבטחים?

הפעולה בשווקים לאחר הכרזותיו של דונלד טראמפ ב"יום השחרור" הותירה משתתפים רבים בשוק עם תהיות רבות.

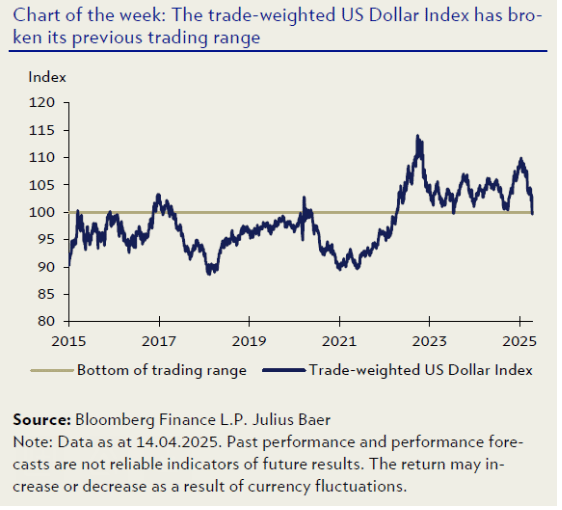

הדינמיקה בשוק הצביעה על דפוסים חריגים במיוחד, האופייניות יותר לשווקים מתעוררים כשאשר תשואות של אג"ח ממשלת ארה"ב ארוכות־טווח עלו, הדולר האמריקאי נחלש, ושוקי המניות התקשו לתפקד. בעת כתיבת שורות אלו, מדד הדולר האמריקאי (trade-weighted US Dollar Index) נסחר מתחת לרמה של 100 לראשונה מאז יולי 2023.

היחלשות רוחבית של הדולר האמריקאי, דווקא בתקופה שבה פערי הריביות נעים לטובתו, עשויה להעיד על כך שמעמדו של הדולר כנכס חוף מבטחים מתחיל להיסדק.

על אף המדיניות המסחרית התנודתית של ארה"ב ומספר גורמים טכניים בשוק האג"ח עשויים להסביר את התנועות האחרונות (כמו פירוק עסקאות "basis trade" או המכרז המאתגר בתחילת השבוע שעבר לאג"ח לשלוש שנים), גוברים בשוק החששות כי ייתכן שמדובר בגורמים פונדמנטליים יותר.

עם זאת, איננו ממהרים להסיק כי מעמדו של הדולר האמריקאי כנכס חוף מבטחים הסתיים, ונוקטים בגישה של המתנה בשלב זה.

הפעולה בשוק הייתה תנודתית מאוד לאחרונה, וגיבוש דעות נחרצות מוקדם מדי על שינויים מבניים כה עמוקים עלול להתברר כצעד שמחירו יקר מאוד. אנו סבורים כי עדיין מוקדם להספיד את "תיאוריית החיוך של הדולר" (USD Smile). כן, תנועת התשואות של אג"ח ממשלת ארה"ב בכיוון אחד והדולר בכיוון הפוך הייתה מהירה ועוצמתית, אך ההפסדים המצטברים של 10% מתחילת השנה עדיין נחשבים מתונים יחסית, אפילו עבור מטבע חוף מבטחים. בטווח הקצר, נראה כי הדולר האמריקאי במצב של מכירת יתר מובהקת, דבר שמעיד על פוטנציאל לתיקון נגדי. אם אכן יקרה תיקון כזה, ייתכן שזה יהיה הזמן הנכון לבחון מחדש את העמדה שלנו לתיקי השקעות דולריות שנוטה לעודף משקל.