פסגות בית השקעות

21/04/2025

סקירה שבועית / Image by Freepik

סקירה שבועית / Image by Freepikשבוע חול המועד חלף עלינו ברוגע יחסי, לא רק בגלל שלוקח שבוע לעכל את כל הקניידלעך מהחג, מה שגוזל לא מעט אנרגיה משאר התיפקודים השוטפים, אלא בגלל שבהשוואה לשבוע שלפני כן, ירידה של 1.5% ב-S&P ושל 2.6% בנאסד"ק נראות כמו שבוע רגוע. בנוסף, העליות בשוק המקומי תרמו גם הן לתחושת האופטימיות של המשקיעים. עם זאת, כדאי לזכור שהפסקת האש של טראמפ היא, כרגע לפחות, לשלושה חודשים בלבד ושבניגוד למה שטראמפ טוען, ארה"ב ממש לא "כפסע מניצחון". השאלה החשובה כדי לנסות להעריך את כיוון השווקים היא כמובן מה צפויה להיות התוצאה הסופית של המשא ומתן של טראמפ עם המדינות השונות ובעיקר עם יפן, האיחוד האירופי וסין.

מה יכול להיחשב ניצחון של טראמפ? אפשרות אחת היא התקפלות טוטאלית של המדינות האחרות שכוללת התחייבויות לצמצום גירעון הסחר, שינוי מגבלות הסחר והימנעות ממניפולציות במטבע. כמו שלמדנו כבר ב-2018 אין אפשרות אמיתית לצמצום משמעותי של גירעון הסחר בין ארה"ב לסין, יפן או אירופה ולכן ההתחייבויות הנוספות הן חשובות מאוד. הבעיה היא שהתחייבויות כאלו הן די בלתי אפשריות שכן אף בנק מרכזי ואף ממשלה לא יתחייבו לכאלו מגבלות ללא התחייבות הדדית, מה שטראמפ לא יכול ולא מוכן לתת. במילים אחרות, ניצחון אמיתי לא יהיה פה.

אפשרות נוספת לניצחון, על פניו, היא התוצאה שבה טראמפ מותיר את המכס האוניברסלי של 10%, את המכס על רכבים ומותיר מכס של 60% על סין, כפי שהתחייב בקמפיין שלו. העניין הוא שלאחר השבועות האחרונים, מכסים אלו, אם הם לא מגיעים עם התחייבויות אחרות, אם בגזרת הסחר ואם בגזרה הגיאו-פוליטית, יראו כמו התקפלות של טראמפ. ב-2018 הנרטיב של ההסכם עם סין לא נתפס כהפסד של טראמפ כי עד שהעולם הבין שסין לא מתכוונת למלא שום התחייבות שלה ושגירעון הסחר לא השתנה הקורונה הגיעה והקדנציה של טראמפ כבר הסתיימה. הפעם, עם יותר משלוש שנים וחצי לסיום הקדנציה וללא אף וירוס רציני באופק, תוצאה דומה עשויה להיתפס כהפסד של טראמפ או לפחות כסימן חולשה של טראמפ, מה שיכול להוביל להתלקחות של גזרות נוספות, בעיקר מול סין. לכן, בשורה התחתונה, גם אם אנחנו לא יודעים מה תהיה התוצאה של המו"מ בין ארה"ב למדינות אחרות בחודשים הקרובים, ניתן לומר בהסתברות גבוהה יחסית שיהיה כנראה עוד רע לפני שיהיה טוב (אם בסופו של דבר יהיה טוב).

האם סין בדרך להיפטר מהחוב האמריקאי?

בשבוע האחרון החלו ספקולציות בשוק לגבי האפשרות שסין התחילה למכור את האחזקות שלה בחוב האמריקאי. כמובן שאף אחד חוץ מהסינים לא יודע אם אכן זה קרה אבל שאלת החוב האמריקאי שבידי הסינים היא שאלה חשובה ובעיקר התפיסה של החוב הזה כ"נשק יום הדין" למלחמת הסחר. לפני שנסביר למה להערכתנו חלק מהמשקיעים קצת מגזימים לגבי העוצמה של הכלי הזה שבידי הסינים נעשה קצת סדר לגבי כמה חוב בכלל סין מחזיקה. לפי הנתונים הרשמיים, סין מחזיקה ברזרבות שלה חוב אמריקאי בסך של 784 מיליארד דולר. לפי ההערכות, גם אם נוסיף לכך אחזקות של הבנק המרכזי שאינן חלק מרזרבות המט"ח הרשמיות, סך האחזקות מגיע לטריליון דולר. מכיוון שהחוב של ממשלת ארה"ב עומד על 36.7 טריליון דולר, האחזקה של הבנק המרכזי הסיני מהווה סך הכל 2.7%. לכן, ניתן לומר כבר כעת שהיכולת של הסינים להוביל לקריסה של שוק האג"ח ולעליית תשואות שתוביל למשל למשבר בשוק המשכנתאות היא די מוגבלת.

האם סין יכולה להשפיע על שער הדולר? לא רק שבשוק המט"ח היכולת של הסינים אפילו מוגבלת יותר אלא שחשוב לזכור שלא רק הבנק המרכזי בסין מחזיק בנכסים דולרים. לפי ההערכות, סך האחזקות הדולריות של הבנק המרכזי, הבנקים שבשליטת הממשלה וקרנות השפע הסיניות מגיע לכ-3 טריליון דולר. סכום זה כולל כ-30% מרזרבות המט"ח של הבנק המרכזי הסיני, 60% מתיק ההון הציבורי של קרן ההשקעות הסינית CIC שמושקע גם במניות אמריקאיות וכ-70% מהנכסים הזרים של הבנקים. לכן, גם פיחות מהיר מדי של הדולר מול היואן הוא לא בהכרח חדשות טובות לסין. כמובן, אפשר לבוא ולטעון שלסין לא יהיה אכפת ממש מההפסדים על הנייר שיכולים לנבוע מהיחלשות הדולר או מעליית תשואות חדה בשוק האג"ח שכן במדינה שבה הבנק המרכזי, הבנקים המסחריים וקרנות השפע מנוהלים כולם על ידי הממשל, אפשר יהיה למצוא פתרונות יצירתיים להפסדים כאלו.

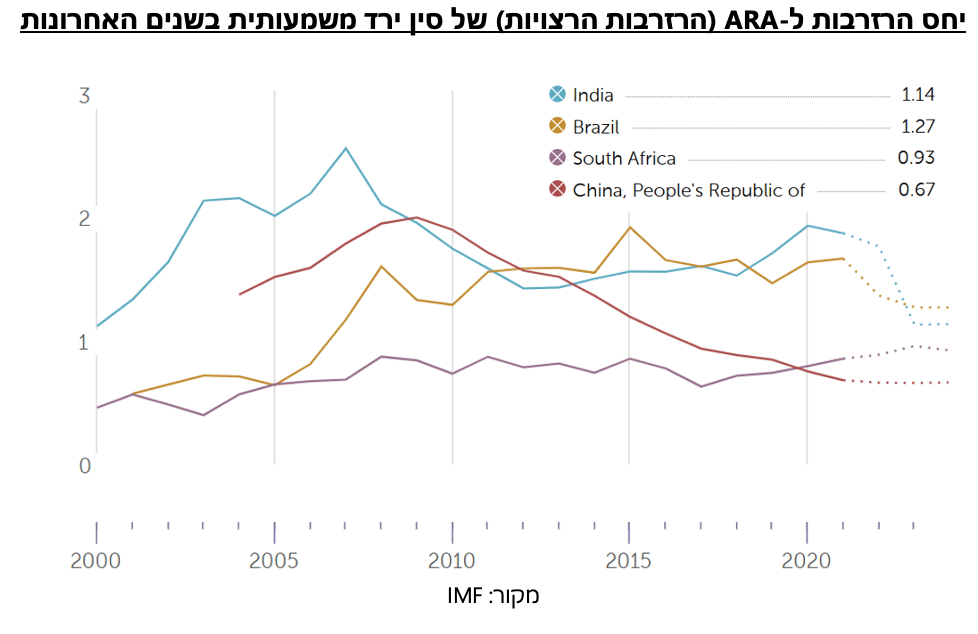

עם זאת, חשיבה זו מתעלמת משני גורמים מרכזיים: הראשון הוא שבצד השני של האוקיינוס יש את הפד שיכול כמובן, אם יחשוד שסין מוכרת אג"ח אמריקאיות במכירת חיסול, לקנות את אותן האג"ח בדיוק. מכיוון שהרחבה כמותית כשלעצמה אינה מייצרת אינפלציה לפד לא תהיה בעיה לספוג את עודף ההיצע שהסינים ייצרו. בתרחיש כזה המרוויחים הגדולים הם כמובן הבנקים בארה"ב שיוכלו לקנות מסין בזול ומייד אחר כך למכור את אותו הנכס לפד ביוקר. הגורם השני הוא שגם אם הסינים ימכרו אג"ח אמריקאיות הם יצטרכו לעשות משהו עם הכסף. במקרה והם יחליטו לשמור אותו ביואן הרי שלא רק שהם יבקיעו לעצמם גול עצמי במלחמת הסחר כאשר היואן יתחזק מול הדולר והיצוא הסיני יפגע עוד יותר אלא שהם יצמצמו את רזרבות המט"ח שלהם. בשנים האחרונות רזרבות המט"ח של סין הלכו והצטמצמו באופן משמעותי עד כדי כך שלפי הנתונים של ה-IMF יחס הרזרבות ל-ARA (כמות הרזרבות הרצויה לפי ה-IMF) עומד על 0.67 בלבד, לעומת 1.9 ב-2010 ו-1.06 ב-2016. מכיוון שאחזקות האג"ח האמריקאיות מהוות כ-30% מהרזרבות של סין, סין לא יכולה באמת להרשות לעצמה לאבד אותן. אפשרות נוספת כמובן היא לגוון את אחזקות המט"ח ולקנות למשל אג"ח גרמניות או שוויצריות במקום אלו של ארה"ב. אלא שאז לא רק שהסינים יפסידו לא מעט (ימכרו בזול ואח"כ יקנו ביוקר) אלא שהם עלולים לפתוח פתח לכך שטראמפ יקח את מלחמת הסחר צעד נוסף קדימה ולהפוך אותה למלחמה פיננסית. במצב כזה טראמפ עשוי להטיל סנקציות על המערכת הפיננסית הסינית ועל הגישה של חברות סיניות למערכת הפיננסית האמריקאית, בדומה לסנקציות על רוסיה. צעד כזה אמנם קיצוני אבל הוא בהחלט שם את הרעיון של "נשק יום הדין" בפרופורציות המתאימות.

לסיכום, למרות היתרונות האסטרטגיים האפשריים בהפחתת החשיפה הדולרית של סין, מכירת חוב אמריקאי באופן אגרסיבי וחד צפויה לגרום לסין נזק רב יותר מאשר לארה"ב, ולכן סביר להניח שתרחיש כזה לא יקרה לפני מיצוי של כלים אחרים שסין יכולה להשתמש בהם כמו מיסוי חברות אמריקאיות, מגבלות על ייצוא מתכות נדירות וכו'.

ה-ECB מרגיש בנוח להמשיך להפחית ריבית

ההחלטה של ה-ECB להפחית את הריבית פעם נוספת בשבוע שעבר לרמה של 2.25% הייתה צפויה בסך הכל. מה שהיה פחות צפוי זה המסר הברור של הבנק לכך שהוא ימשיך להפחית ריבית כתוצאה מאי הוודאות סביב מלחמת הסחר. נזכיר שרק בהחלטה הקודמת ה-ECB אותת כי תהליך הפחתת הריבית קרוב לסיומו וכי החשש של הבנק בנוגע למלחמת הסחר היה בעיקר בצד האינפלציוני. כעת, בהחלטה האחרונה בבנק שמים דגש על כך שהציפיות לצמיחה הופחתו בשל "עליה במתחים בגזרת הסחר" ובשל כך ש"אי הוודאות תגרום ככל הנראה לפגיעה באמון הצרכנים והעסקים". לכן, לפי הודעת הבנק תגובת השווקים להחרפה במלחמת הסחר מהווה כשלעצמה הידוק של התנאים המוניטאריים ולכן הוועדה מעריכה שיהיה צורך בהרחבות נוספות.

לא פחות מעניין היה לשמוע מנשיאת ה-ECB, לגארד, שבוועדה המוניטארית התנהל דיון עם דעות חלוקות לגבי השאלה האם למלחמת הסחר תהיה השפעה אינפלציונית או דפלציונית בגוש האירו. ויכוח זה הוא בהחלט רלוונטי שכן היבוא מארה"ב לגוש האירו אינו משמעותי בצד הצרכני ולכן גם אם האירופאים יטילו מכסים על ארה"ב, ההשפעה על האינפלציה לא צפויה להיות מהותית. מצד שני, הפגיעה בפעילות הכלכלית באירופה, במיוחד אם המכסים על שוק הרכב לא יבוטלו, צפויה להיות מהותית. לכן, ההשפעה הדפלציונית של הפגיעה בביקוש עשויה להיות משמעותית יותר מהפגיעה בצד ההיצע. לכך אפשר להוסיף את האפשרות שיצרנים סינים יבחרו להוריד מחירים כדי להתחרות בחברות אירופאיות, זאת לאחר שהמכסים בארה"ב זינקו. כמובן, אם היורו יפוחת משמעותית מול הדולר ומול מטבעות אחרים כמו הפאונד או הפרנק ו/או אם האירופאים יטילו מכסים גבוהים במיוחד על יבוא אמריקאי יהיו לכך השפעות אינפלציוניות אבל אלו תרחישים שלא ניתן להתייחס אליהם כתרחישים הסבירים ביותר.

לאור זאת ולאור הירידה האחרונה במחירי הנפט, בעדכון הקרוב של תחזיות ה-ECB ביוני סביר להניח שתחזיות האינפלציה יעודכנו באופן משמעותי כלפי מטה. בנוסף, תחזיות הצמיחה יעודכנו בשל המכסים על סקטור הרכב ולכן יהיה מקום להפחתת ריבית נוספת כבר ביוני וכנראה שגם אחת נוספת לפחות ברבעון השלישי. למי שבונה על הפחתות הריבית של ה-ECB כסיבה להתחזקות הדולר והיחלשות היורו כדאי להזכיר שבניגוד לעבר הקשר בין פערי הריביות ושער החליפין כבר פחות ברור. חוסר הוודאות סביב מלחמת הסחר ומדיניות טראמפ בכלל שינו לא מעט בקורלציות של הדולר שאפילו כבר לא מתפקד כחוף מבטחים. כל זה רק מקל כמובן על ה-ECB להמשיך להוריד את הריבית.