יונתן כץ וכלכלני לידר שוקי הון

27/04/2025

הייסוף בשקל צפוי למתן את האינפלציה / תמונה: Dreamstime

הייסוף בשקל צפוי למתן את האינפלציה / תמונה: Dreamstimeירידה בגובה הלהבות של טראמפ בנושאי המכסים (בעיקר מול סין) ומול פאוול תמכה בשווקים.

למרות עלייה מתונה באבטלה ל-2.9% וירידה בשיעור המשרות הפנויות, שוק העבודה עדיין נחשב לשוק עבודה הדוק.

מנגד, בשבוע האחרון השקל יוסף ב-2.2% מול סל המטבעות. הגורמים הבסיסיים ממשיכים לתמוך בשקל כאשר הייצוא מתרחב.

מדדי האמון בארה"ב בסקטור עסקי ובמשקי הבית מצביעים על פסימיות גוברת קדימה.

צפויה הורדת ריבית נוספת בחודש יוני באירופה, בשל הצמיחה האיטית וירידה בלחצי האינפלציה.

שוק האג"ח: תחזית האינפלציה שנה קדימה ירדה ל-2.1% על רקע הייסוף בשקל. הסבירות להורדת ריבית בחודש יולי עלתה, מה שתומך באפיק השקלי הארוך. יחד עם זאת, האינפלציה הגלומה בשוק האג"ח נמוכה יחסית כך שגם האפיק הצמוד קצר-בינוני מהווה הגנה מפני הרעה במצב הפוליטי/גיאופוליטי.

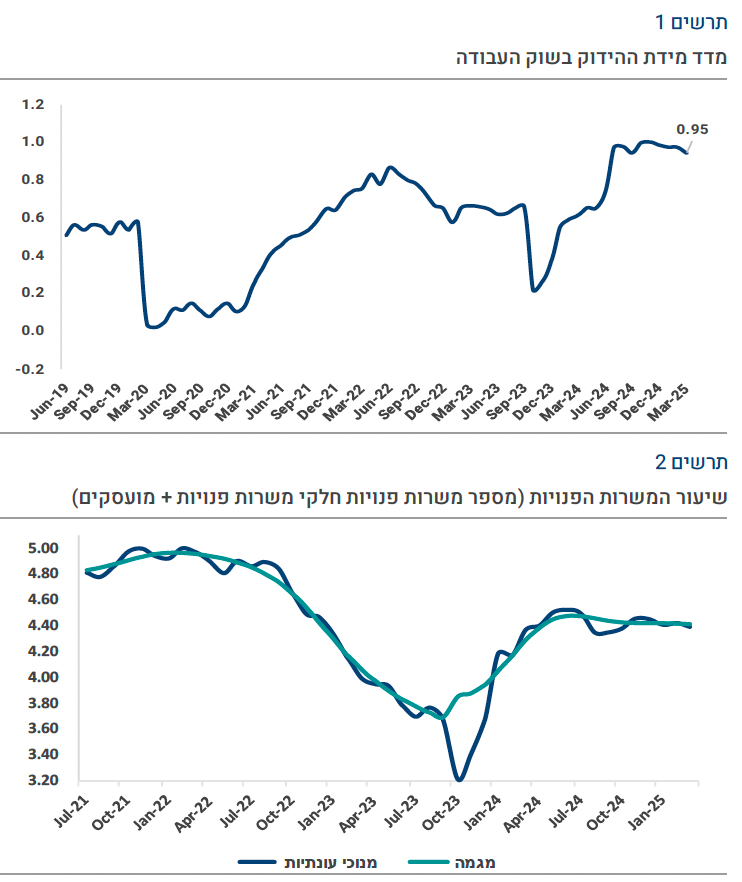

מדד ״ההידוק״ (tightness) בשוק העבודה מצביע על שוק עבודה עדיין הדוק יחסית. היחס בין הביקוש לעובדים לבין מספר המובטלים + מיואשים (מובטלים שהפסיקו לחפש עבודה) ירד מעט ל-0.95 בחודש מרץ מ-0.98 לפני חודש, אך עדיין נמצא על רמה היסטורית גבוהה.

בחודש מרץ, מספר המשרות הפנויות ירד ב-0.7% (140.5 אלף משרות בניכוי עונתיות) ומספר המובטלים עלה ב-2.6% (עלייה של 3.4 אלף איש).

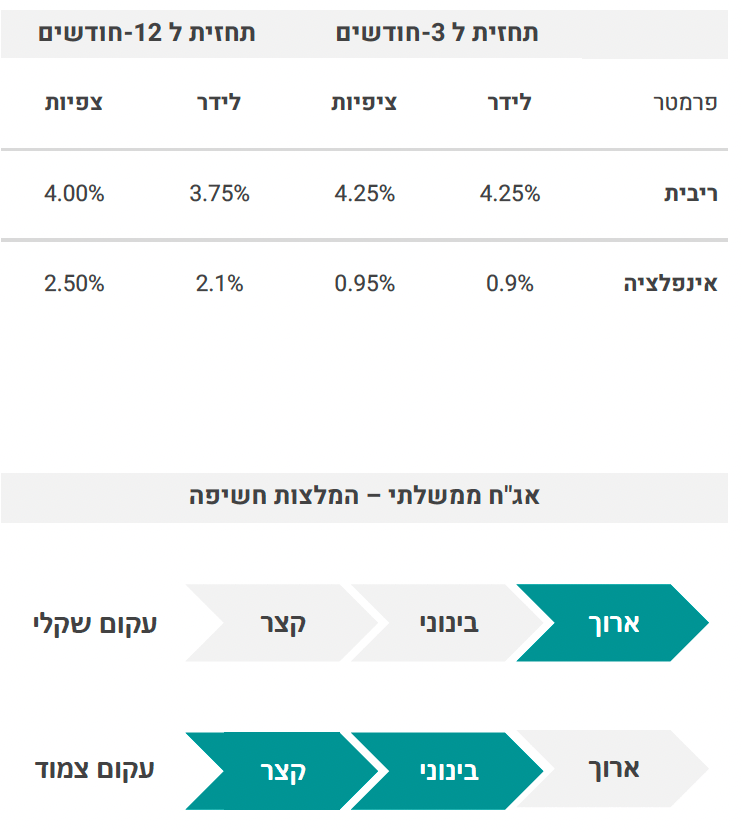

בחודש מרץ מסתמנת ירידה בביקוש לעובדים בבינוי ובמסחר, יציבות בתעשייה ועלייה בענפי השירותים. שיעור המשרות הפנויות ירד ל-4.39% מ-4.42% לפני חודש אך עדיין גבוה יחסית לערב המלחמה (3.7%).

שיעור האבטלה עלה מעט ל-2.9% במרץ (מ-2.8% בפברואר). שוק העבודה מעט פחות הדוק יחסית לתחילת השנה. במידה ומגמה זו תימשך, צפויה ירידה בלחצי עליית השכר (ולכן גם לעליית אינפלציה).

בכל זאת, שוק עבודה הדוק מהווה איום אינפלציוני. הנחנו עלייה של 5% בשכר העסקי שנה קדימה (גם בהשפעת עדכון שכר מינימום ב- 6.2%) בתחזית האינפלציה שלנו של 2.1%. קצב עליית שכר של 3%. היה מוריד את תחזית האינפלציה ל-1.9%.

בגזרת האינפלציה: השקל יוסף ב-2.2% בשבוע האחרון. מחירי מוצרי החלב בפיקוח עלו ב-1.4%, מחירי התחבורה הציבורית עלו בחדות. מסתמנת ירידה בצריכה באפריל לאחר עלייה במרץ (בניכוי עונתיות). מחירי הדלקים צפויים לרדת ב-4% ב-תחילת חודש מאי.

תחזית האינפלציה: 0.6% באפריל, 0.2% במאי ו-2.1% שנה קדימה.