יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

04/05/2025

סקירה שבועית / תמונה: Dreamstime

סקירה שבועית / תמונה: Dreamstimeסקירה שבועית - 04.05.2025: תמצית

נתוני ה-Nonfarm בארה"ב מסרבים להצטנן בכותרת, עם תוספת ניכרת של 177 א' משרות, במהלך החודש – גבוה משמעותית מהקונצנזוס. יחד עם שיעור אבטלה יציב, וקצב עליית שכר אינפלציוני, עדיין, זה מספיק לשוק לאמץ את התפיסה שהפד יישאר ניצי בתקופה הקרובה. ומנגד, סייע למדדי המניות בארה"ב במגמת ההתאוששות המרשימה זה השבוע השני ברציפות, בכך מדד ה- S&P500 מחק את הירידות החדות כפי שנרשמו מאז הטלת המכסים מצד טראמפ בתאריך 02 באפריל.

מוקדם יותר במהלך השבוע, ה-PCE הציג נתון חודשי שלילי, על רקע מחירי דלק מתמתנים, אבל זה לא מספיק כדי להביא את האינפלציה ליעד, בייחוד לאור המשך העליות במחירי הדיור.

נתוני התוצר הצביעו על התכווצות כללית. לא מן הנמנע שמדובר פה בקריאה ראשונה של מה שיתברר בדיעבד כ-'מיתון המכסים' או משהו דומה. אבל עדיין, התאמות המשק האמריקאי לאותם מכסים הן מהותיות יותר בשלב הזה.

עוד בלטו מספר הצהרות מאת וורן באפט במסגרת הכנס השנתי ופרסום התוצאות הכספיות של ברקשייר האת'וויי: 1. נושא הסחר אינו אמור להוות נשק (עדות להתנגדותו לנושא המכסים). 2. התנודתיות האחרונה בשווקים היא סך הכול חלק מעולם ההשקעות. 3. שליטה בגירעון הממשלתי היא משימה קשה ולא נראה שהממשל הנוכחי עומד בה.

בישראל, נתוני הפעילות במשק הצביעו על התאוששות קלה בפברואר. להערכתנו, בשלב הנוכחי זה נובע משיפור בצד ההיצע. מנגד, הצריכה השוטפת מעידה על התכווצות, אם כי לא ברור אם זה נובע מקיטון בהכנסה הפנויה או מעלייה בטיסות לחו"ל.

באירופה, התוצר הציג נתון צמיחה מתון יחסית ברבעון הראשון, וגם זה בסיוע של סיבות טכניות כנראה באירלנד. האינפלציה ביבשת, מנגד, נותרת גבוהה מיעד ה-ECB. אבל כנראה שמדובר בתוצאה של השפעות עונתיות.

מאקרו

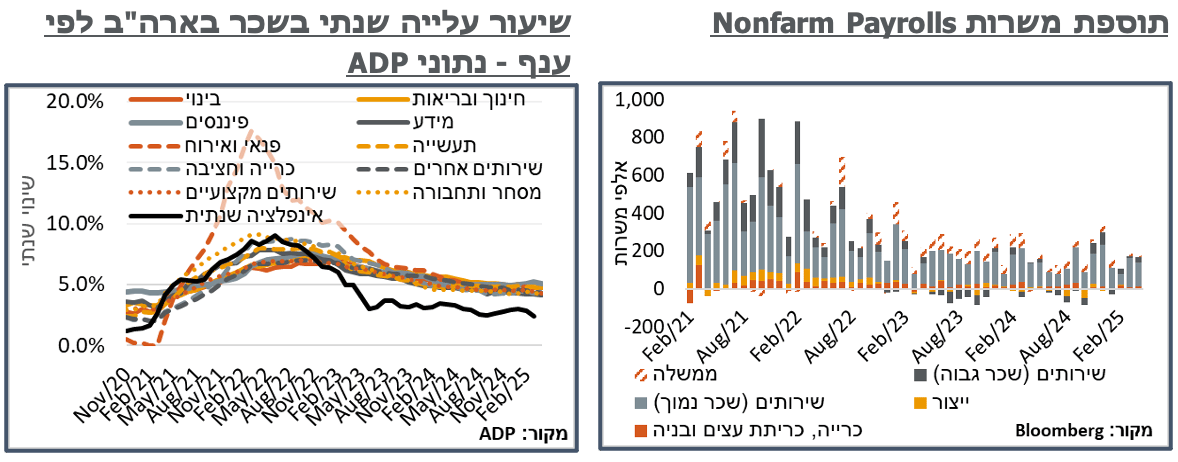

ארה"ב: בחודש אפריל נרשמו 177 אלף מקומות עבודה חדשים בארה"ב, על פי דו"ח ה-NFP, גבוה באופן בולט מהקונצנזוס. מנגד, הנתון לחודש מרץ עודכן מטה מתוספת של 228 ל-185 אלף משרות. להערכתנו, מדובר עדיין בקצב גיוס גבוה, אבל לא גבוה משמעותית מקצב הגידול של האוכלוסייה. מצד שני, המספרים פה ממשיכים להיות גבוהים באופן בולט מדוח ה-ADP, שהצביע על תוספת של 62 א' משרות בלבד, באפריל, ועומד על ממוצע של כ-120 א' משרות בחודש, מתחילת השנה.

הרכב תוספת המשרות ב-NFP נוטה באופן בולט לכיוון הסקטור הפרטי, כאשר הנתון לחודש אפריל הצביע על גידול של 167 א' משרות מהכיוון הזה. וחלוקת המשרות בתוך הסקטור ממשיכה, גם היא, להצביע על קצב גיוס גבוה בענפי השירותים. ובפרט, ענפי החינוך והבריאות הוסיפו 70 א' משרות ניכרות מאוד במהלך החודש. אחרי זה, מסחר ותחבורה, עם עוד 32 א' ו-'פנאי ואירוח' שחוזר לגייס בקצב גבוה, הפעם של 24 א'.

מנגד, לסקטור הציבורי נוספו 10 אלף משרות בלבד, נתון המשקף היטב את מדיניות צמצום הסקטור הציבורי (DOGE) של הנשיא טראמפ. ויתרה מזאת, מתוך זה, מאזן העובדים הפדראלי הצטמצם ב-9 א' עובדים, כאשר לתוספת האמורה תרמו ה-State והממשלה המקומית.

בניגוד לסקר העסקים, סקר משקי הבית היה דווקא נדיב משמעותית, עם עלייה של 436 א' במספר המועסקים. מנגד, גם מספר המובטלים עלה ב-82 א', והותיר את שיעור האבטלה על 4.2%. מנגד, שיעור ההשתתפות עלה ב-0.1% ל-62.6%. מדובר, עדיין, ברמה שראינו בחודשים האחרונים. ומנגד, להערכתנו, גם לאור הצמצום בהוצאות הממשלתיות, בזמן הקרוב נראה את זה עולה עוד.

בתוך כך, השינוי האמור במספר המועסקים כלל גידול של כ-1.04 מ' מועסקים ילידי ארה"ב, אל מול ירידה של כ-400 א' באלה שנולדו מחוץ לארה"ב.

מנגד, למרות העלייה במספר העובדים המקומיים, ניכרת רוח פנים בקצב עליית השכר. בדוח ה-NFP, בפרט, נרשמה עלייה חודשית של 0.2% בשכר השעתי – ברף הנמוך של העליות החודשיות בשנה האחרונה, מה שמותיר את קצב העלייה השנתי של השכר השעתי על 3.8%. בדו"ח ה-ADP, מנגד, ניכרת עלייה דווקא בקצב הגידול השנתי של מחליפי העבודה ל-6.9% - שיא מאז דצמבר. אבל הנותרים בעבודתם זוכים כעת לעלייה של 4.5% בקצב השכר השנתי. כמובן שמשקלם של הנותרים בעבודתם הוא מהותי יותר בחלוקה הזו. ולהערכתנו, ממוצע השכר לפני נתוני ה-ADP עולה כעת בכ-4.53% בלבד.

נוסיף כי על פי נתוני ה-BLS, אשר פורסמו מוקדם יותר במהלך השבוע, מספר המשרות הפנויות התמתן מסביבת 7,480 א' ל-7,192 א', במרץ. לפי נתוני ה-BLS, אותם 4.2% אבטלה מבטאים סדר גודל של 7,083 א' מובטלים במרץ, או 7,165 א' בנתון הנוכחי, באפריל. קרי, יחס המשרות הפנויות למובטל מתקרב לאחד, דומה באופן חסר תקדים לתקופה שלאחר הקורונה. ב-2019, לשם השוואה, יחס גבוה יותר, של 1.2 איפשר אינפלציה נמוכה מיעד הפד.

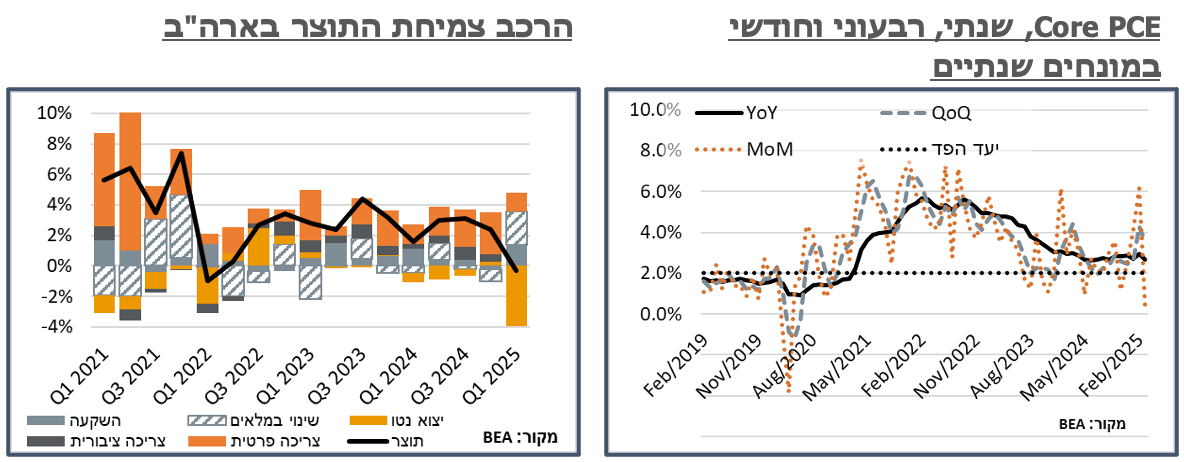

גם במדד המחירים של ה-PCE השפעת המכסים בלטה בהיעדרה, עם ירידה של כ-0.04% במדד הכולל, אשר מיתנה את האינפלציה השנתית במדד ל-2.3% - קרוב לשפל של השנים האחרונות. ב-Core PCE, באופן דומה, נרשמה עלייה חודשית של 0.03% בלבד – הנתון הנמוך מאז תקופת הקורונה. טווחי זמן ארוכים יותר מצביעים עדיין על עליות ניכרות יותר במדד הזה, במידה רבה בגלל העליות שנרשמו בו בפברואר.

ברמת הרכיבים, מחירי הבנזין איבדו קרוב ל-6% החודש, על רקע הירידות במחירי הדלק בתחנה. נוסיף כי מחירי הדלק בתחנה באפריל הצביעו על עליות ניכרות. אבל ירידת מחירי הנפט תביא ככל הנראה לירידות מהותיות מאוד בהמשך.

רוב מחירי המוצרים בני קיימא היו שליליים, כאשר כלל קטגוריית המוצרים בני קיימא ירדה ב-0.05%. שוב, זה בניגוד בולט למה שהיינו צריכים לראות מהמכסים כבר עכשיו.

מחירי השירותים עלו ב-0.15% במהלך החודש, כאשר באופן לא מפתיע קטגוריית הדיור בלטה פה, הפעם עם עלייה של קרוב ל-0.5%. כלל קטגוריית ה-Supercore, קרי שירותים ללא דיור וללא אנרגיה, עלתה ב-0.04% במהלך החודש, ועולה כעת ב-3.3% בשנה האחרונה – קרוב לשפל של הסדרה הזו.

נתוני החשבונאות הלאומית מצביעים על קיטון של 0.3% בתוצר ברבעון הראשון, במונחים שנתיים. בימים כתיקונם, נתון כזה היה מדליק לבדו הרבה נורות אזהרה בלוח הבקרה של המשק האמריקאי. אבל הפעם, יש כמובן הקלות. נזכיר, בפרט, כי הרבה מהציפיות לקראת הנתון הזה, היו לנתון שלילי יותר, עם סקר הפד של אטלנטה כדוגמה בולטת. עם זאת, עם התקדמות המכסים, כלל לא נופתע אם הנתון יישאר שלילי גם לאחר עדכון נתוני התוצר, בהמשך. ולאחר מכן, נזכה לקיטון נוסף בתוצר, ברבעון השני – קרי מיתון לפי אחת ההגדרות המקובלות.

רוב הדינמיקה בנתוני התוצר נבעה ככה"נ מגידול בהקדמת המכסים. במונחים לא שנתיים, זה בא לידי ביטוי בעלייה של 9% ביבוא, במהלך הרבעון, אשר מיתנה את התוצר בכ-5%, במונחים שנתיים.

סעיפי ההשקעה ספגו את רוב הגידול האמור ביבוא, ואלה תרמה 3.6% לתוצר הכללי. מתוך זה, הגדלה של המלאים עמדה על 2.25%.

הצרכן, כמו שראינו מזה תקופה, פחות ממהר להקדים את השפעת המכסים, עם עלייה של 1.8% בצריכה הפרטית, במונחים שנתיים, או תרומה של 1.2% לתוצר.

ישראל: נתוני הפעילות במשק הצביעו על התאוששות קלה בפברואר, לאחר התיקון בתחילת השנה, בגלל השפעת המע"מ. על פי נתוני הלמ"ס, סך הפדיון במשק הוסיף 3.1%, חודשית, במהלך פברואר. זה מגיע כמובן לעומת ינואר, שהיה נמוך באופן חריג. אבל בראייה שנתית, לדוג', סך הפדיון נותר, עדיין, גבוה בכ-6.6%, לעומת השנה שעברה.

ברמת הרכיבים, ענף הבינוי, עתיר ההון ובעל המרווח הגולמי המתון, בולט עם עלייה של 9.7% בפדיון, לאחר תנודתיות משמעותית בדצמבר, ינואר, סביב המע"מ. עם זאת, בראייה רחבה נדגיש כי על רקע שיפור היצע העובדים בענף, הפעילות פה מתאוששת עם עלייה של 2% בפדיון, לעומת נוב', לדוג'.

מנגד, בנתונים השוטפים, הפדיון בענפי שירותי האירוח והאוכל דווקא ירד ב-2.8%. אבל מעבר לאפשרות של צרכן פסימי יותר, כנראה שיש פה מידה מסוימת של השפעת העלייה בטיסות לחו"ל. בכל מקרה, מדובר בירידה בלחץ הביקושים המקומיים.

על רקע ההתאוששות בפדיון, המדד המשולב של בנק ישראל עלה ב-0.25% במרץ, בעוד שגם נתוני החודשים הקודמים עודכנו, לרוב, כלפי מעלה. למרות זאת, בנק ישראל בחר להגדיר את הצמיחה בפעילות כ-"מעט מתונה" באופן התואם את הציפיות המתגברות בשוק להורדת ריבית, בהמשך השנה.

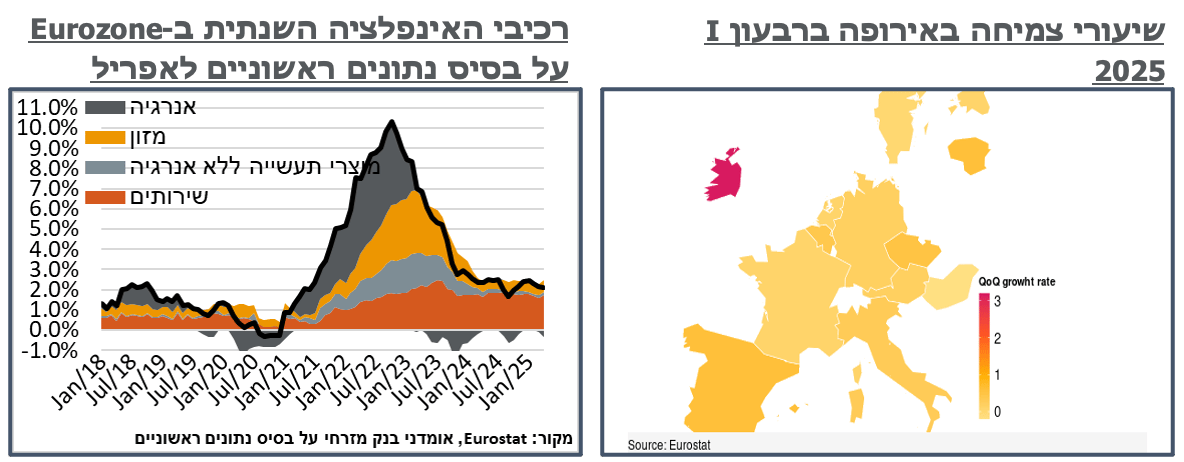

אירופה: התוצר ב-Eurozone צמח ב-0.4%, על פי נתוני ההבזק של ה-Eurostat לרבעון הראשון של 2025. מעבר לנתון המתון עצמו, קצב הצמיחה ביבשת ממשיך להיות מוטה מאוד כתוצאה מגידול ניכר מאוד באירלנד (סדר גודל של 3.6% מהתוצר של ה-EZ), הפעם של 3.2%, שנעריך בזהירות שממשיך להיות מושפע מרישום תאגידי במדינה, מאשר גורמים אחרים. זולת זה, שיעורי הצמיחה ביבשת נעים בין 0.6% רבעונית, במדינות כמו ספרד או ליטואניה, ועד להתכווצות קלה של 0.2% בהונגריה.

האינפלציה השנתית ב-Eurozone בינתיים, ממשיכה להיות יציבה על רמת 2.2%, על פי אינדיקציות ראשוניות לאפריל. היציבות באינפלציה נרשמה על רקע האצה באינפלציית השירותים השנתית, מ-3.5% ל-3.9%. גם מחירי המזון הטרי עברו לעלות ב-4.9%, לעומת 4.2%, בחודש שעבר.

למרות זאת, בשלב הנוכחי נראה כי לא מדובר בתוצאה מוקדמת של הורדות הריבית, אלא אולי בתזמון חג הפסחא, שנחגג השנה בתאריך אופייני של ה-20 באפריל, לעומת סוף מרץ, ב-2024, בחלק מהמדינות.

למרות הציפייה להתמתנות מחירים כתוצאה מעודף היצע עולמי, ועל רקע השפעת המכסים, מחירי מוצרי תעשייה ללא אנרגיה עלו חודשית ב-0.4%. ולמרות זאת, ניכר כי מדובר לרוב בהשפעה עונתיות, כאשר קצב העלייה השנתי של אלה נותר על 0.6%.