משה שלום

04/05/2025

שוק המטח / תמונה: Dreamstime

שוק המטח / תמונה: Dreamstime על הדולר-שקל נאמר:

אין זה פלא שהדולר-שקל נמצא שוב באזור הנמוך של תחום הדשדוש הגדול (3.53-3.85). מי שמביט על שוקי המניות המקומיים מבין היטב שקיימת ירידה גדולה בפרמיית הסיכון של ישראל וזו מבוטאת מייד על ידי שער נמוך של הדולר במקומותינו. לא אחזור על כל הסיבות לכך כי מספיק לקרא אותן בסקירה על המניות. נאמר רק שהמהלך היורד האחרון של הדולר, לכיוון אותו גבול תחתון, נעשה בניגוד לתיקון העולה של הדולר הגלובלי.

כמו שתראו מטה ביורו, הדולר העולמי נמצא כרגע בסוג של תיקון עולה, מול הקריסה שלו שהייתה מאז תחילת השנה. ברמה המקומית, הלחץ העיקרי על הדולר-שקל מגיע מכניסה של כספים זרים ומייצוא, כאשר ההיי-טק שלנו עדיין מהווה מקור הכנסה גדול למשק. אבל, לא ניתן להתכחש לתרומה של בנק ישראל לעניין הזה:

מדיניות ריבית קשוחה כל כך על ידי הבנק (1.2% ריבית ריאלית מתמשכת בזמן מלחמה!) מקשה על השער להשתחרר לגמרי. באופן טבעי, תשואה כזו בהחלט יכולה למשוך משקיעים זרים, גם כאשר ישנן עלויות המרה כאלו או אחרות. בכל מקרה, העוצמה האדירה במניות הבנקים בבורסה שלנו מדגימה מאוד את השפעת אותם משקיעים זרים שמוליכים את הפסיכולוגיה המקומית. פירוט טכני מטה.

עבור היורו והדולר הגלובלי נאמר:

השיא האחרון של היורו ביחס לדולר האמריקאי (1.1575) הושג היסטורית לפני כן רק ב-09-11-2021 (!!). זה מציין היטב את העוצמה האדירה של המהלך העולה האחרון שחווינו במטבעות האנטי-דולריות. כמו כן, מספיק לציין שה-DXY (הדולר-אינדקס) נסחר כרגע מתחת ל-100, וזה מצב היסטורי גם כן. מה קורה כאן? האם נמצאה עוצמה חדשה בכלכלות של המדינות המתחרות בארה"ב? ממש לא. למעשה, הבנק המרכזי האירופי מוריד ריביות (בניגוד לאמריקאי ולישראלי) בדיוק בגלל החולשה הממשית בכלכלת הגוש.

כמו כן, המדינות האלו הולכות לעשות את השגיאה שנעשתה ב-2011-2012: מדיניות של Austerity, בזמן של מיתון כלכלי ואף, במוקמות מסוימים, במצב של שפל. מספיק לציין את גרמניה וצרפת, המנסות לחזור לגרעון של 3%, כאשר הן בצמיחה שלילית או קרובות לכך (!). אז מה מביא לחוזקו של היורו? למעשה, מדובר בחולשת הדולר המכוונת על ידי הממשל.

בין צעדי הנשיא טראמפ נמצאת ה"המכה הכפולה" עבור אירופה: העלאת מיסי ייבוא והחלשת הדולר. שני צעדים שמקשים על הייצוא האירופי לארה"ב. כמה זמן זה יימשך? לדעתי, הרבה יותר זמן מאשר הבעיה מול סין. מדוע? כי בסין ניתן "לסגור" עניינים בצורה מהירה וחד משמעתית. לעומת זאת, אין "טלפון" אחד באירופה, אלא אוסף של בעיות נייחות המוגדרות מדינות. במיוחד כאשר הנשיא האמריקאי אינו מוכן לקבל, אפילו לשיחה, את Ursula von der Leyen. ראו פירוט טכני מטה.

ועכשיו נראה את הגרפים בפירוט:

(הגרף בוצע בעזרת פלטפורמת TradingView)

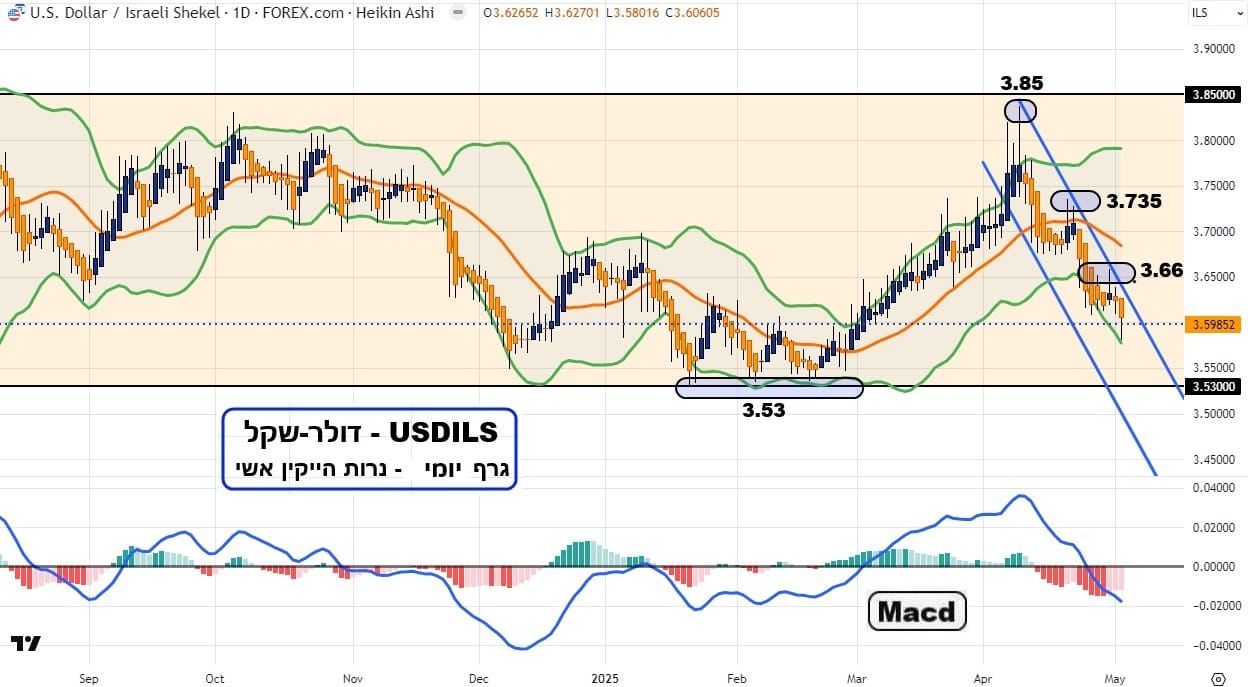

USDILS

כאמור לעיל, חולשת הדולר-שקל נובעת, בעיקר, מירידה דרמטית בפרמיית הסיכון שלנו בעיני הזרים. זה מתבטא במטבע אבל, גם במניות, ובכלל, ברצון לחזור ולהשקיע בארץ בכל מיני תחומים של כלכלה פיננסית ואמיתית. אז, טכנית, חזרנו לעניין הפשוט: הדשדוש! זה הקיים איתנו מאז תחילת 2024 ואשר גבולותיו כבר ידועות לכם בע"פ: 3.53-3.85. כל עוד המחיר נמצא בין גבולות אלו, כל העניין הופך עניין לסוחרים של הטווח הקצר. כשלושים אגורות שאיתם ניתן לעשות הרבה כסף בעזרת האופציות על הדולר-שקל או במסחר Swing, אבל שאינם משנים דבר מבחינת המהות ארוכת הטווח.

רק חצייה מטה או מעלה מגבולות אלו תהיה משמעותית, כאשר כבר כתבתי פעמים רבות שמחכות מעבר לאותן רמות כמויות אדירות מימדים של פקודות קטיעת הפסד שייכנסו לפעולה במקרה של פריצה או שבירה מאושרות. לעיתים, הדברים מתכנסים בצורה מופלאה: האם יהיה תיקון יורד קרוב ב-S&P500, אשר יוריד קצת את המדדים שלנו, ויגרום לחזרה מעלה של הדולר בתוך התחום? מי יודע... נחזור לסקירה הבאה לראות אם קרה משהו היסטורי שונה אז.

(הגרף בוצע בעזרת פלטפורמת TradingView)

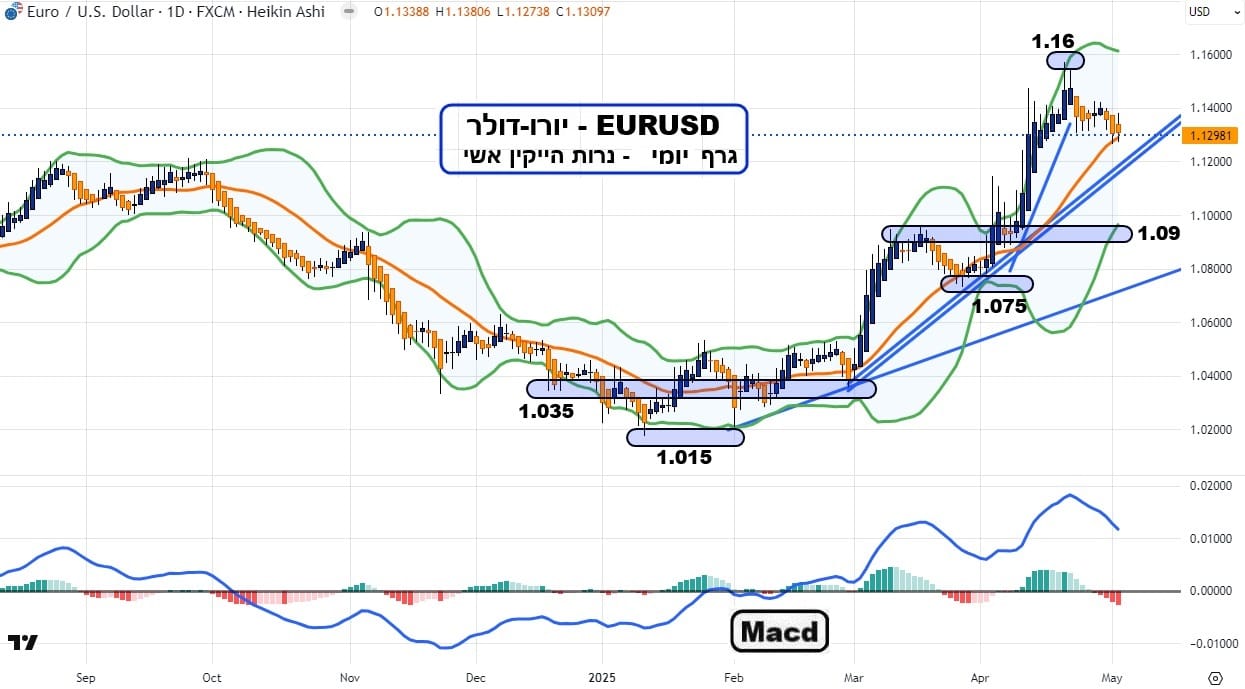

EURUSD

אין ספק שלפנינו ריצה מופלאה של המטבע האירופי: מבסיס סביב 1.015 ועד שיא סביב 1.16. כל זה תוך 4 חודשים של חולשה בדולר, כאשר שוקי המניות האמריקאיים דווקא ירדו בצורה חמורה למדי. איך זה יכול להיות? הדולר היה (וכנראה יהיה...) מקום מפלט בזמן של משבר פיננסי, ובמיוחד בזמן של חוסר וודאות בשוקי ההון. אז זהו שהפעם חולשת הדולר הינה חלק בלתי נפרד מן המדיניות החדשה של הממשל האמריקאי.

כל זאת על מנת להחזיר עטרה ליושנה לתעשייה האמריקאית, לשחיקת החוב ריאלית, להקטנת הגירעון על ידי הכנסות מקומיות (מיסים על הכנסה) וחיצוניות (מכסים) גדולות יותר. אבל, בכל מהלך עולה משמעותי יש גם זמנים של תיקונים יורדים. ומאמצע חודש אפריל ראינו "שיקום מסוים" בדולר הגלובלי.

אם היורו יירד מקו המגמה הגדול, ומתחת לממוצע הנע 20 יום (סביב 1.12), נניח שפניו עד 1.09, לבדיקה של רמת התמיכה החשובה ההיסטורית שם. תגובה מעלה, על אלמנטים טכניים אלו, וחזרה מעל 1.16, יאשרו את המשך המגמה החיובית במטבע שהריבית עליו יורדת מהר, כאשר הריבית על הדולר נשארה גבוה מאוד (!!). יחד ננצח ובגדול!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]