עידו אסיאג

05/05/2025

מידרוג / image-by-our-team-on-freepik

מידרוג / image-by-our-team-on-freepikדסטיני נדל”ן בע״מ

|

דירוג מנפיק |

Aa3.il |

אופק דירוג: יציב |

|

דירוג סדרה |

Aa3.il |

אופק דירוג: יציב |

מידרוג קובעת דירוג מנפיק Aa3.il לחברת דסטיני נדל”ן בע”מ (להלן: "החברה") ודירוג זהה לאגרות חוב (סדרה א') שתנפיק החברה בסך של עד 200 מיליון ₪ ערך נקוב. תמורת הגיוס צפויה לשמש לפירעון חוב בנקאי ולפרעון מלא של הלוואת בעלים וכן לצרכיה השוטפים של החברה. אופק הדירוג יציב.

שיקולים עיקריים לדירוג

סביבה יציבה כלכלית ועסקית תוך חשיפה לסקטור המרכזים המסחריים. פעילות החברה בישראל ובפולין בתחום הנדל"ן המניב, הכוללת את ענפי המשרדים, מרפאות, מסחר, תעשייה ואחסנה, מאופיינת בביקוש יציב לאורך זמן, מה שתורם ליציבות הכלכלית של החברה. סביבת הפעילות של החברה בישראל מאופיינת בביקושים יציבים יחסית בשל צמיחה אינהרנטית לאורך זמן. עם זאת, סביבת הריבית הגבוהה, ההאטה בצמיחה והחולשה בהשקעות בענף ההייטק מאיימות על ענף הנדל"ן המניב בישראל, במיוחד על נכסי משרדים להשכרה. גיוון תמהיל הנכסים של החברה, עם חלק משמעותי בתחום התעשייה והאחסנה, ממתן סיכון זה. בשוק הפולני, החברה מתמקדת בנכסי נדל"ן מניבים מסוג מרכזים מסחריים ומחזיקה ב-4 מרכזים מסחריים. הצמיחה בכלכלה הפולנית, מגמת הירידה באינפלציה והאבטלה הנמוכה תומכים בביקושים לצריכה פרטית ובצמיחת הפדיונות בקניונים למרות היצע גדל של שטחי מסחר. חשיפת החברה לתחום המרכזים המסחריים הסגורים נאמדת בכ-51% מכלל ה- NOI במאוחד ויש בה להגביר את הסיכון הענפי בשל מאפייניו המחזוריים של התחום וחשיפה לענף האופנה הקמעונאי.

נכסים ותיקים במיקומים משניים המציגים טרק רקורד יציב של תפוסות גבוהות וצמיחה בהכנסות. עם סך מאזן מאוחד של כ-3.4 מיליארד ₪ נכון ליום 31 בדצמבר 2024 שעיקרו נדל"ן להשקעה בישראל ובפולין על פני 23 נכסים (לא כולל עתודות קרקע בייעוד למגורים) בשטח להשכרה מצטבר של כ-235 אלפי מ"ר, היקף פעילות החברה נמוך יחסית לרמת הדירוג. מצבת נכסי החברה שמרה על יציבות יחסית בשנים האחרונות, ועיקר הצמיחה נבע מגידול ב-NOI. בשנת 2024 רשמו נכסי החברה גידול ב-NOI בשיעור של כ-7% בישראל ובשיעור של כ- 9% בפולין (פרופורמה לאיחוד טורון), בהמשך לגידול של כ-11% ו-7%, בהתאמה, בשנת 2023. הגידול נבע מהצמדה לאינפלציה של דמי השכירות, הגדלת שיעורי התפוסה ותחלופת שוכרים. שיעור התפוסה הממוצע בנכסי החברה הינו גבוה ויציב יחסית לאורך השנים, ובשנת 2024 עמד על כ-95%, ומצביע על ביקוש יציב לנכסי החברה. לחברה פיזור שוכרים רחב, ללא שוכר מהותי, עם מח"מ חוזים בינוני וכן פיזור נכסים סביר יחסית לגודלה של החברה.

פרופיל פיננסי סולידי הנשען על מינוף מתון והיעדר ייזום מהותי תומכים בדירוג. יחס המינוף חוב נטו ל-CAP נטו נכון ליום 31 בדצמבר 2024 נאמד בכ-38% בדומה לשיעורו נכון ליום 31 בדצמבר 2023. יחס המינוף הושפע במהלך שנת 2024, מחד גיסא, מהגידול בחוב בשל רכישת אחזקות השותף בנכס טורון שבפולין ואיחודו המלא בספרי החברה, ומאידך גיסא, הושפע לחיוב מהרווח הנקי, לרבות רווחי שערוך שנרשמו במאוחד, ומתרומת ה-FFO לתזרים החברה, אשר סייעו לייצוב היחס. יחס המינוף צפוי להיוותר יציב במהלך שנת 2025. החברה הציגה FFO של כ-95 מיליון ₪ וכ-103 מיליון ₪ בשנת 2023 ו-2024, בהתאמה, והיקף FFO צפוי להסתכם בטווח של 123-112 מיליון ₪ לשנה בשנים 2026-2025 ועודנו נמוך ביחס לדירוג. העלייה הצפויה ב-FFO נובעת, בין היתר, מרכישת אחזקות השותף בנכס טורון שבפולין, כאמור. החברה הציגה יחס כיסוי חוב נטו ל-FFO עמד על כ- 9.5 שנים (מתוקנן) בשנת 2024 ו- 10.9 שנים בשנת 2023, וצפוי לעמוד על 10 שנים בשנת 2025 על-פי הערכת מידרוג, ולהיוותר הולם ביחס לדירוג.

גמישות פיננסית טובה המושפעת לחיוב מהיקף נכסים מניבים שאינם משועבדים. שווי נדל"ן להשקעה פנוי משעבוד הסתכם בכ-1,870 מיליון ש"ח והיווה כ-54.5% מסך המאזן, ויחס חוב מובטח לנדל"ן להשקעה הסתכם בכ-16% נכון ליום 31 בדצמבר 2024 . בהתאם לתרחיש הבסיס של מידרוג, יחס חוב מובטח לנדל"ן להשקעה צפוי לרדת מעט לאורך התחזית, בין היתר לאור אמורטיזציה של החוב בהתאם ללוח הסילוקין ולפירעונות שוטפים של הקרן. תזרים המזומנים של דסטיני עצמה על בסיס סולו נשען על חלוקת דיבידנדים מגירון ועודפי מזומנים מחברות הנכס בפולין. חברות הנכס בפולין כמו גם החברה הבת גירון מאופיינות במינוף מתון, יכולת ייצור תזרים יציבה יחסית ועמידה הולמת באמות מידה פיננסיות, באופן התורם גם הוא לגמישות הפיננסית של החברה. לדסטיני (סולו) חזויה נזילות טובה ביחס לצורכי שירות החוב שלה בזכות עודפי מזומנים שהיא עתידה להותיר בקופתה ועודפי התזרים מחברות הנכס בפולין, ולהערכת מידרוג הדיבידנדים מגירון אינם מקור חיוני עבורה מידי שנה לצורך שירות החוב.

מדיניות פיננסית שמרנית לאורך זמן ממתנת את סיכון האשראי. פרופיל סיכון האשראי של דסטיני נתמך בהתמקדות בנכסים מניבים והחזקתם לאורך זמן, ללא מרכיב ייזום מהותי, שמירת יתרות נזילות הולמות למול צורכי שירות החוב וחלוקת רווחים לבעלי המניות בשיעור מתון. החברה מגדרת באופן חלקי חשיפות לריבית משתנה בפולין וחשיפות מטבעיות.

תרחיש הבסיס של מידרוג מניח, בין היתר, יציבות בהכנסות החברה מדמי שכירות, תוך שמירה על שיעורי תפוסה גבוהים בנכסי החברה, גיוסי אג"ח במהלך שנת 2025 לצורך מחזור חוב ושמירה על יתרות נזילות מהותיות בדומה לעבר. כמו כן, מידרוג ערכה תרחישי רגישות לגידול בהיקף החוב לאור הצמדתו למדד המחירים לצרכן, ולירידה אפשרית בשווי הנכסים.

שיקולים נוספים לדירוג

דירוג החברה Aa3.il גבוה בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג. במסגרת השיקולים הנוספים לדירוג מידרוג הביאה בחשבון לחיוב את רמת המינוף נמוכה ביחס לנכסיה המשועבדים בשוק הפולני, ואת היקף נכסים משמעותי ללא שעבוד בעיקר בשוק המקומי, דבר המאפשר לחברה נגישות למקורות נזילות נוספים בעת הצורך, תוך אפשרות למימון נוסף תחת נכסיה הקיימים, התומכים בגמישותה הפיננסית הבולטת לטובה. יחסי מינוף נמוכים אלו תורמים לתזרים שיורי גבוה מהנכסים ביחס לצורכי שירות החוב.

שיקולים מבניים

אגרות החוב שהנפיקה החברה הבת גירון בכירות מבחינה מבנית לאגרות החוב (סדרה א') שבכוונת החברה להנפיק, בדגש על מפל התזרים הנובע מגירון, שמהווה חלק משמעותי מתזרים המזומנים השוטף שמייצרת החברה במאוחד, המכפיף את החברה לקבלת דיבידנדים מגירון. על אף האמור לעיל, מידרוג לא הקנתה שיקול מבני שלילי בדירוג אגרות החוב (סדרה א') שבכוונת החברה להנפיק, זאת בשל הגורמים הממתנים הבאים: תזרימי המזומנים הנובעים מנכסי החברה בפולין המוחזקים במלואם (100%) על ידי החברה באמצעות תאגידים נשלטים תורמים לחברה תזרים מהותי ביחס לצורכי שירות החוב של החברה נוסף לדיבידנדים מגירון; גירון מאופיינת במינוף מתון וגמישות פיננסית גבוהה, לרבות היותם של כלל הנכסים המוחזקים על ידה חופשיים משעבוד; מניות גירון שמחזיקה החברה חופשיות משעבוד גם כן; לחברה לא צפוי חוב תאגידי נוסף, למעט האג"ח שיונפקו.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו כי הפרופיל הפיננסי ונתוני המפתח של החברה יישמרו בטווח תרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול בהיקף הפעילות של החברה.

שיפור בפיזור הנכסים ושמירה על יחסי המינוף והכיסוי הקיימים.

גורמים אשר יכולים להוביל להורדת הדירוג:

היחלשות סביבת הפעילות בה פועלת החברה.

ירידה מתמשכת בשיעורי התפוסה הכוללים בנכסים ובהכנסות מדמי שכירות.

שחיקה משמעותית ביחסי הכיסוי והמינוף של החברה.

שינוי מבנה החוב בחברה שיובל לבחינה מחדש של שיקולים מבניים בדירוג.

דסטיני נדל”ן בע”מ (מאוחד) - נתונים פיננסים עיקריים פרופורמה , במיליוני ₪.

|

|

31.12.2024 |

31.12.2023 |

31.12.2022 |

|

סך מאזן |

3,432 |

3,128 |

2,986 |

|

חוב פיננסי ברוטו |

1,507 |

1,409 |

1,433 |

|

מזומנים ושווי מזומנים |

336 |

377 |

391 |

|

חוב נטו / CAP נטו |

38% |

38% |

41% |

|

FFO |

103 |

95 |

77 |

|

חוב נטו ל- FFO |

11.4 |

10.9 |

13.5 |

|

חוב נטו ל- FFO מתוקנן * |

9.5 |

10.9 |

13.5 |

המדדים הפיננסים מחושבים לפי התאמות מידרוג בהתאם למתודולוגיה: "התאמות לדוחות כספיים והצגת מדדים פיננסיים מרכזיים בדירוג תאגידים, דצמבר 2024".

*FFO מתוקנן חושב באופן המשקף את איחוד תוצאות Plaza Toru? אשר נרכש באוקטובר 2024 ותוצאותיו אוחדו החל מאותו מועד, על פני שנה שלמה.

פירוט השיקולים העיקריים לדירוג

סביבת הפעילות שעיקרה נדל"ן מניב בישראל, מאופיינת בביקוש גבוה ויציבות יחסית, בד בבד עם חשיפה גבוהה לסקטור המרכזים המסחריים בפולין ובישראל המאופיין בסיכון גבוה יחסית ליתר תחומי הנדל"ן המניב

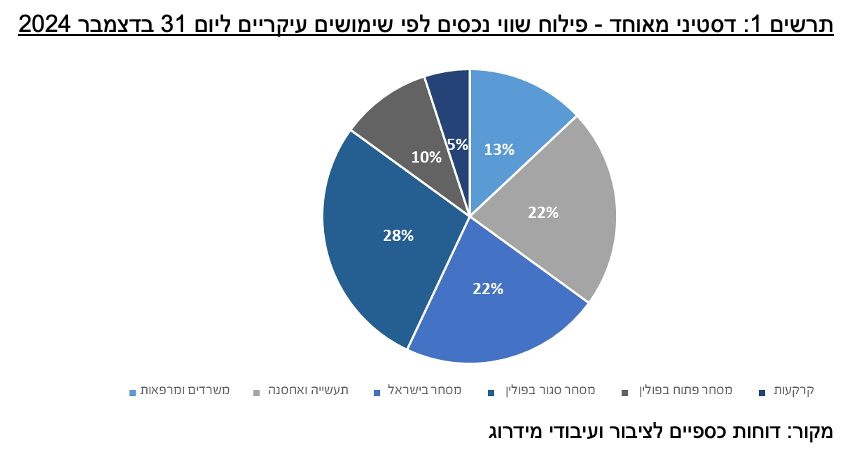

החברה פועלת בענף הנדל"ן המניב בישראל (כשני שליש משווי הנכסים וההכנסות) ובפולין (כשליש משווי הנכסים). בשתי המדינות פעילות החברה מאופיינת באחזקה בבעלות מלאה לרוב של נכסים ותיקים יחסית, בשולי ערים מרכזיות או במרכזי ערים משניות, ביציבות בהיקף הנכסים, בשוויים ובשיעורי התפוסה לאורך זמן. בישראל פועלת החברה בסגמנטים של משרדים, מרפאות ומבני תעשייה ולוגיסטיקה ותיקים יחסית וכן בתחום המרכזים המסחריים באמצעות קניון אשקלון. בפולין פועלת החברה בסקטור המרכזים המסחריים בו היא מחזיקה 4 מרכזים מסחריים פתוחים וסגורים בערים שונות ברחבי פולין.

סביבת הפעילות בישראל:

מאז הורדת הריבית בחודש ינואר 2024, היא נותרה על כנה לאורך 9 החלטות של הבנק המרכזי - האחרונה שבהן ב-24 לפברואר 2025. יחד עם זאת, בתחזית המקרו כלכלית מחודש ינואר 2025, ציין בנק ישראל כי להערכתו הריבית צפויה לרדת לרמה של 4.25%-4.0% ברבעון הרביעי של 2025, כתוצאה מהתמתנות צפויה של האינפלציה במחצית השניה של שנת 2025. בחודש פברואר 2025 בנק ישראל עדכן כי התוצר צמח במהלך שנת 2024 בכ-1% ולפי תחזית הבנק המרכזי, צפוי לצמוח בשנת 2025 בכ-4% וב-2026 ב-4.5%. התחזית גובשה תחת הנחה שההשפעה הכלכלית הישירה של המלחמה תימשך עד סוף הרבעון הראשון של 2025. עוד מציין בנק ישראל כי האינפלציה בשנת 2024 עמדה על 3.8% (מעל הגבול העליון של היעד) ואילו במחצית השנייה של 2025 היא צפויה להיכנס לתחום היעד בטווח 2.5-3%. שוק העבודה נותר הדוק בשל המלחמה ושיעור האבטלה רשם ירידה במהלך שנת 2024. לפי הערכת בנק ישראל, שיעור האבטלה הרחב, אשר עמד על 4.4% בשנת 2023 בהשפעה גם של הוצאת עובדים לחל"ת בעקבות המלחמה, עמד על 2.8% בינואר 2025, נמוך מרמתו ערב המלחמה.

ענף הנדל"ן המניב למשרדים נשען על חוזי השכרה במח"מ בינוני-ארוך התורמים לנראות טובה יחסית של תזרימי המזומנים לאורך המחזור הכלכלי. על פי סקר בנייני משרדים ברמת גימור Class B בערים שמסביב לתל אביב שנערך על ידי Natam ניכרת בחציון הראשון לשנת 2024 ירידה במחירי השכירות בשיעור של כ- 2.35% בממוצע ביחס לתקופה המקבילה אשתקד. להערכת מידרוג מגמה זו צפויה להימשך בטווח הקצר והבינוני ולהתבטא בהימשכות פרק הזמן להשכרה של שטחים פנויים ועלייה בשיעורי השטחים הפנויים, ירידה במחירי השכירות בחוזים חדשים וגידול בתמריצים לשוכרים בהשוואה לרמות השיא בשנים 2021-2022. מגמה זו צפויה לבלוט יותר באזורים המקיפים את תל אביב ועומדים מולה בתחרות, באזורים בהם יש עודפי בנייה וכן במשרדים מיושנים יותר. מסקירת שוק המשרדים של Inter Israel למחצית השנייה של 2024 עולה כי דמי השכירות בנכסי משרדים באזורי תעסוקה במרכז הארץ (מחוץ למע"ר ת"א) רשמו יציבות יחסית עד ירידה קלה בהשוואה למחצית הראשונה בשנת 2024.

על פי סקר שוק שערכה NATAM למבני תעשייה ולוגיסטיקה קלאס B ברחבי הארץ עולה תמונה של יציבות יחסית במחירי השכירות בנכסים מסוג זה בחציון הראשון של 2024 בהשוואה לחציון השני של 2023. להערכת מידרוג, מדובר בתחום דפנסיבי וצומח אשר ממתן סיכונים, בייחוד לאור המשך הגידול הצפוי באוכלוסייה ובשיעור המסחר המקוון מסך המסחר הקמעונאי. יש לציין עם זאת כי היצע הנכסים הלוגיסטיים המתקדמים מצוי אף הוא בגידול מתמיד לאור עלייה בהתחלות הבנייה בסקטור זה.

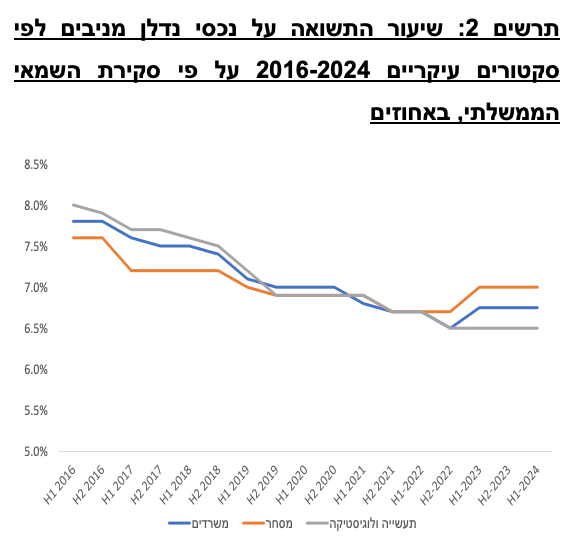

על פי סקר שיעורי התשואה של נכסי נדל"ן מניב בישראל לשימושים שונים, שנערך על ידי השמאי הממשלתי לתקופה המצטברת חציון שני 2022 ועד חציון ראשון 2024 (ארבעה חציונים במצטבר ), עולה כי בתקופה זו, על אף העלייה בשיעור הריבית, שיעורי התשואה נותרו יציבים בטווח של 6.5% עד 7.0%. משמעות נתון זה הינה כי למרות הירידה במחירי השכירות בעיקר בסקטור המשרדים, היציבות בשווי הנכסים, ברקע מיעוט עסקאות בנכסים, ממתנת את העלייה בשיעורי התשואה ומותירה אותם ברמות נמוכות. ניתן להבחין כי שיעורי התשואה הנוכחיים הינם נמוכים מאוד בראיה רב שנתית על אף עלייה מסוימת במהלך שנת 2022.

בשל חוסר וודאות להימשכות המלחמה בישראל, ישנו סיכון מוגבר להאטה בכלכלת ישראל אשר טרם ידועות השפעותיו העתידיות על שוק הנדל"ן הישראלי ולכן, להערכת מידרוג, איכות הנכסים ומיקומם יוסיפו להוות גורם מפתח בתפוסות ובדמי השכירות גם במחזור כלכלי שלילי.

סביבת הפעילות בפולין:

פולין מדורגת A2 באופק יציב על ידי Moody's. הדירוג נתמך בכלכלה חזקה אשר מחד הציגה גידול יציב בשיעורי הצמיחה לאורך זמן, ומאידך קיים בה סיכון גיאופוליטי, במיוחד סיכון בטחוני לאור מלחמת רוסיה-אוקראינה והחברות של פולין בנאט"ו. נכון לחודש דצמבר 2024 האינפלציה השנתית עמדה על כ-3.7% במונחים שנתיים, בהשוואה לרמת אינפלציה של כ-11% בשנת 2023 אשר הייתה מהגבוהות בגוש האירו.

על פי JLL , ענף הנדל"ן המניב הקמעונאי בפולין מציג צמיחה מתמשכת אשר נתמכת בהוספת מעל ל-215,000 מ"ר למלאי הנדל"ן במחצית הראשונה של 2024. תוצאות המחצית הראשונה של 2024 נתמכו בצמיחה מתמשכת במגזר מרכזי הקמעונאות, בעיקר בערים קטנות. שוק הקמעונאות בפולין ממשיך להתרחב עם היקף של כ-460,000 מ"ר שטחי מסחר הנמצאים בשלבי בנייה פעילים. מחזור ההשקעות בתחום הקמעונאות במחצית הראשונה של 2024 הסתכם בכ-497 מיליון אירו, עלייה של 149% בהשוואה למחצית הראשונה של 2023, ו-16% מעל הממוצע של חמש השנים האחרונות.

יחד עם זאת, פעילות החברה בפולין בתחום המרכזיים המסחריים פתוחים וסגורים חושפת את החברה ביתר שאת למחזוריות כלכלית המשפיעה על הצריכה הפרטית, ובפרט לאור החשיפה של מרכזי הקניות לשוכרים מתחומי האופנה וההלבשה, ובעקיפין לביקושים של צרכים בתחום זה שהינו תחרותי מאוד, תנודתי, בעל חשיפה לגידול בקניות און ליין ולתנודות בטעמי הצרכנים. כל אלו משפיעים לאורך זמן על הביקושים לשטחי מסחר, שיעורי התפוסה ודמי השכירות.

מצבת נכסים וותיקים בעלי טרק רקורד יציב ותפוסות גבוהות לאורך שנים

נכון ליום 31 בדצמבר 2024 פורטפוליו הנכסים של החברה כולל 23 נכסים מניבים בשטח להשכרה של כ-235 אלפי מ"ר אשר מתחלקת בין מדינות הפעילות ישראל ופולין.

בישראל מצבת הנכסים כוללת 19 נכסים מניבים בשטח להשכרה של כ-118 אלפי מ"ר. נכסיה של החברה בישראל כוללים נכסי משרדים ומרפאות (28%), תעשייה ואחסנה (39%) ונכס מסחרי (33%). הפעילות בישראל הינה בעלת ותק פעילות חיובי, המתבטא בצמיחה עקבית בהיקפי ה-NOI לאור הצמדת דמי השכירות למדד מחירי הצרכן, וכן בשיעורי תפוסה גבוהים מאוד לאורך שנים. נכסי המשרדים והתעשייה של החברה בישראל הם ברובם מבנים וותיקים, בינוניים בגודלם וממוקמים בשולי ערים ראשיות. בשנת 2024 הציגה החברה שיעור תפוסה של כ-96% בנכסיה בישראל. NOI מנכסים בישראל הסתכם בשנת 2024 בכ-101.5 מיליון ₪ בהשוואה לכ-95.1 מיליון ₪ בשנת 2023, המשקף צמיחה מנכסים זהים בשיעור של 7% בהמשך לצמיחה בשיעור של 11% בשנת 2023 בהשוואה לשנת 2022. הגידול בהכנסות מנכסים זהים בשנים אלו נבע מהצמדת דמי השכירות לאינפלציה, מחידוש חוזים ומאכלוס שטחים פנויים (בשנת 2023).

לחברה נכס מהותי מאוד, קניון אשקלון, אשר שוויו עומד על כ-511 מיליון ש"ח נכון ליום 31 בדצמבר 2024 ומהווה וכ-17% מסך הנדל"ן להשקעה במאזן המאוחד של החברה. הקניון הניב כ-20% מסך ה- NOI המאוחד. בין נכסיה המהותיים הנוספים של החברה ניתן למנות את בית האומות בירושלים לשימוש משרדים בעיקר בשווי של כ-181 מיליון ₪ נכון ליום 31 בדצמבר 2024 ומהווה וכ-6% מסך הנדל"ן להשקעה במאזן המאוחד של החברה.

פעילות החברה בפולין מבוצעת באמצעות חברה זרה, המחזיקה בארבעה מרכזים מסחריים מניבים במיקומים פרבריים ברחבי פולין בשטח להשכרה (לא כולל חניונים) של כ-117 אלפי מ"ר: CH Skorosze (100%): מרכז מסחרי פתוח וסגור בשטח להשכרה של כ-11 אלפי מ"ר הממוקם באזור פרברי של ורשה ומשמש כמרכז מסחרי מקומי שכונתי. במתחם פועלים מגוון חנויות ומותגים, לצד סופרמרקט ובתי מרקחת; Galeria Leszno (100%): מרכז מסחרי פתוח וסגור הממוקם בלז'נו, פולין, בשטח להשכרה של כ-42 אלפי מ"ר. המרכז כולל מותגים בינלאומיים ומקומיים, מסעדות מתקני בידור ומרכז DIY; Plaza Suwa?ki (100%): אחד ממרכזים המסחריים הגדולים ביותר במחוז פודלסקי, פולין, בעל שטח להשכרה של כ-20 אלפי מ"ר. המרכז כולל מותגים בינלאומיים ומקומיים וכן סופרמרקט, מתקני בידור והסעדה; Plaza Toru? (100%): מרכז מסחרי הממוקם בטורון, פולין. המרכז מציע שטח להשכרה של כ-44 אלפי מ"ר. בין החנויות ניתן למצוא מותגים בינלואמיים ומקומיים, מסעדות ומתקני בידור (בניהם בית קולנוע, באולינג, מתחם משחקים לילדים וחדר כושר), סופרמרקט המשרת את תושבי האזור.

המרכזים המסחריים של החברה בפולין מאופיינים בשיעורי תפוסה גבוהים לאורך זמן, ונכון ליום 31 בדצמבר 2024 שיעור התפוסה הממוצע בנכסי החברה בשוק הפולני, עמד על כ-98% ודמי השכירות הממוצעים הינם כ-21 אירו למטר מרובע לחודש. חוזי השכירות בנכסי החברה הינם חוזים צמודים למדד ונקובים ביורו, דבר המקטין את ההשלכות לפיחות אפשרי במטבע המקומי, זלוטי, על רווחי החברה. להערכת מידרוג, נכסי החברה מאופיינים כבעלי תזרים יציב.

לחברה פיזור שוכרים טוב ברמת כלל הנכסים ללא תלות בשוכר עיקרי. יחד עם זאת, נכון ליום 31 בדצמבר 2024, בישראל לחברה 4 נכסים אשר כל אחד מהם מושכר לשוכר בודד, בהתאם להערכתנו, סך הכנסות החברה מהם מהווים כ-7% מהכנסות החברה במאוחד בשנת 2024.

תרחיש הבסיס של מידרוג להכנסות החברה בשנים 2025-2026 מבוסס על הנחה להמשך שיעורי תפוסה גבוהים בנכסים הקיימים, לצד ביטוי מלא בשנת 2025 של עסקת טורון, שהושלמה ברבעון האחרון של שנת 2024. בהתאם לכך, סך ה-NOI צפוי לנוע בטווח של 195-180 מיליון ₪ לשנה בשנות התחזית, בהשוואה לסך של כ-147 מיליון ₪ וכ-163 מיליון ₪ בשנת 2023 ושנת 2024, בהתאמה.

מינוף נמוך לצד יחסי כיסוי מהירים

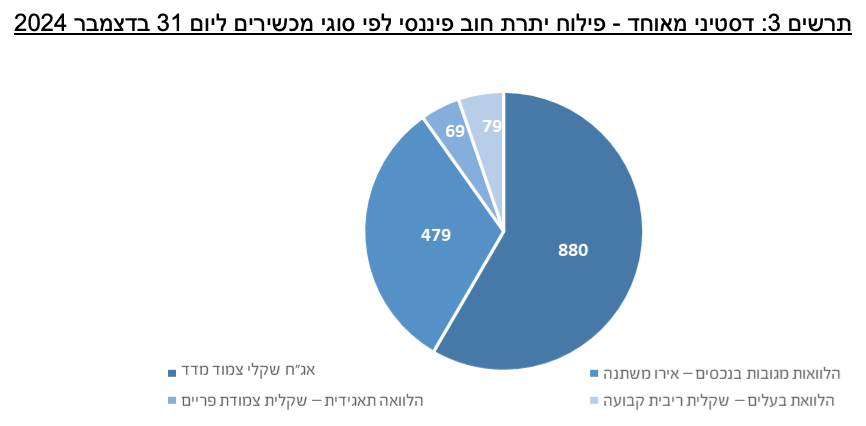

נכון ליום 31 בדצמבר 2024, עמד חוב פיננסי ברוטו (מאוחד) על כ-1,507 מיליון ₪ בהשוואה לכ-1,409 מיליון ₪ נכון ליום 31 בדצמבר 2023. חוב פיננסי נטו הסתכם בכ-1,170 מיליון ₪ וכ-1,032 מיליון ₪ לשני המועדים לעיל, בהתאמה. העלייה בחוב הפיננסי נטו הושפעה מעלות רכישת חלק השותף (50%) בנכס טורון בפולין בחודש אוקטובר 2024 ואיחוד לראשונה של הנכס והחוב בגינו. כמו כן, הושפע החוב מהפרשי הצמדה בגין אג"ח צמודות מדד בישראל ומנגד התחזקות השקל מול האירו שהקטינה את ערכן בשקלים של הלוואות נקובות אירו. תזרים המזומנים מפעילות שוטפת שייצרה החברה (מאוחד) בשנת 2024 בסך כ-104 מיליון ₪ לאחר גם השקעות הוניות מיתן את הגידול בחוב.

בתרחיש הבסיס מידרוג הניחה השקעות הוניות בהרחבת הנכסים הקיימים, אמורטיזציה של הלוואות מובטחות בנכסים, גיוס אג"ח ופירעון הלוואות תאגידיות והלוואת בעלים בחברה, אינפלציה על החוב הצמוד ותרחיש רגישות על שווי הנכסים. כמו כן, לא הונחו רכישות נכסים חדשים ולא הונחה חלוקת דיבידנדים מהחברה לבעל המניות. על פי תרחיש זה חוב פיננסי נטו אינו צפוי לגדול במידה מהותית ושיעור המינוף צפוי לעמוד יציב בטווח 36%-37%.

נכון ליום 31 בדצמבר 2024, עיקר החוב הפיננסי ברוטו (מאוחד) הורכב מאג"ח צמוד מדד שהנפיקה בישראל החברה הבת גירון, מהלוואות נקובות באירו מובטחות בנכסי החברה בפולין, מהלוואה תאגידית שקלית צמודת ריבית פריים שנטלה החברה מתאגיד פיננסי בישראל ומהלוואת בעלים הצמודה למדד. יצוין כי ההלוואות באירו נושאות ריבית יורובור משתנה ואילו החברה גידרה חלק מהריבית המשתנה לריבית קבועה.

הוצאות המימון ברוטו של החברה במאוחד הסתכמו בכ-89 מיליון ₪ לשנת 2024 לעומת כ-79 מיליון ₪ לשנת 2023. היקף FFO צפוי להסתכם בטווח של 123-112 מיליון ₪ לשנה בשנים 2026-2025 בהשוואה לכ-95 מיליון ₪ וכ-103 מיליון ₪ בשנים 2023 ו-2024 בהתאמה, ועודנו נמוך ביחס לדירוג. יחס כיסוי חוב נטו ל-FFO עמד על כ- 9.5 שנים (מתוקנן) בשנת 2024 ו- 10.9 שנים בשנת 2023, ועל-פי הערכת מידרוג, יחס זה הינו הולם לדירוג, וצפוי להשתפר במידה מסוימת בטווח התחזית.

גמישות פיננסית ונזילות טובות גם ברמת החברה סולו

נכון ליום 31 בדצמבר 2024, היקף שווי נדל"ן להשקעה הפנוי משעבוד הסתכם בכ-1,870 מיליון ₪ והיווה כ-54% מסך מאזן החברה (מאוחד), כאשר נכסיה המשועבדים, נכון לתאריך המאזן, כוללים את ארבעת המרכזים המסחריים שברשותה בפולין ואילו כלל הנכסים ברמת החברה הבת גירון וכן הקרקעות בפולין הינם חופשיים משעבודים. יחס זה הינו בולט לחיוב ותומך בגמישות הפיננסית של החברה. בנוסף החברה שומרת לאורך זמן על יתרות נזילות גבוהות. דסטיני מחזיקה בשרשור במלוא מניות גירון אשר נכון ליום דוח הדירוג משוחררות מכלל שעבודים וכן מחזיקה בשרשור במלוא הזכויות בארבעה נכסי נדל"ן מניבים בפולין, וכן בעתודות קרקע בייעוד למגורים. זכויות החברה בחברות הנכס ובנכסי הנדל"ן המניבים בפולין משועבדות לטובת הלוואות בנקאיות בשיעור מינוף ממוצע של 42% נכון ליום 31 בדצמבר 2024. חברות הנכס עומדות במרווח הולם מאמות המידה הפיננסיות הבנקאיות. הקרקעות המיועדות למגורים אינן ממונפות ואינן משועבדות. בגירון נכון ליום 31 בדצמבר 2024 יתרות מזומנים בסך כ-262 מיליון ₪ ויתרות ני"ע סחירים ופיקדונות ז"ק בסך כ-30 מיליון ₪. למול זאת לגירון חלויות אג"ח בסך כ- 404 מיליון ₪ הכוללים חלות סופית של אג"ח ו' בסך כ-357 מיליון ₪ לפירעון ביום 31 בדצמבר 2025.

לדסטיני בנטרול גירון יתרות נזילות בסך כ-44 מיליון ₪ לאותו מועד, מולן ניצבות חלויות שוטפות של הלוואות בסך כ- 100 מיליון ₪ הכוללים תשלום בולט של הלוואה בנקאית בגין הנכס סקורוזה בפולין בסך כ-80 מיליון ₪. החברה חתמה על מזכר הבנות להארכת הלוואה זו. נכסי החברה בפולין מייצרים תזרים חופשי לאחר הוצאות מטה, ריבית, אמורטיזציה של החוב והשקעות צמיחה, בסך הנאמד בכ- 25 מיליון ₪ בשנת 2025 טרם הנפקת אג"ח. סכום זה נקוב ברובו באירו ונתון לפיכך לתנודתיות בהתאם לשער החליפין. החלפת הלוואת הבעלים והלוואה תאגידית בתמורת הנפקת האג"ח ככל שזו תושלם עשויה להוביל לחיסכון בהוצאות המימון של החברה. בנוסף, החברה צפויה לקבל דיבידנדים מגירון מידי שנה בהיקף הנאמד בכ-25% מ-FFO של גירון ובסך כ-20 מיליון ₪. למול זאת צורכי שירות חוב תאגידי (סולו) בהנחה של גיוס אג"ח ופירעון הלוואות תאגידיות והלוואת בעלים, נאמדים בסך 20-25 מיליון ₪ לשנה (קרן וריבית).

שיקולי סביבה, חברה וממשל תאגידי (ESG)

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג. המדיניות הפיננסית של החברה מתבטאת בשמירה על רמת מינוף מתונה ומדיניות נזילות הולמת עם היקף משמעותי של נכסים לא משועבדים.