משה שלום

20/05/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeמה המטרה של המשקיעים כאשר הם בוחרים בקטגוריה כמו ה-10-90 או ה-20-80? בדרך כלל הם יאמרו שהחלק האג"חי אמור להיות סוג של הגנה זוטא לחלק המנייתי שבתיק הקרן. הבעיה היא שהחלק האג"חי הזה מורכב מאוסף של סוגי אג"ח כאשר, לרוב, אנו מוצאים הרבה יותר אג"ח קונצרני מאשר אג"ח ממשלתי. וכאן נכנסת השאלה הגדולה: האם אג"ח קונצרני מהווה באמת "משקל נגד" לסיכון המנייתי? והתשובה היא שבוודאי שלא באותה מידה כמו אג"ח מדינה.

אחרי הכול אג"ח קונצרני היא השלכה ישירה של החברה המנפיקה. צורת ההתחייבות של החברה בדמות מנייה שונה מאוד מאשר בדמות של אג"ח אבל החברה עדיין היא זו שעומדת מאחורי שניהם. ואם קורים אירועים המשפיעים על החברה המנפיקה יש לזה השפעה ישירה על התשואה של האג"ח בשוק (דרך מחיר הנייר) כמו שיש לזה השפעה על מחיר המנייה. לעומת זאת, אג"ח מדינה הוא בעל דירוג אבסולוטי, ואינו תלוי במיקרו או (בכמעט 100% מהמקרים) במקרו.

לכן, וזו דעתי כבר די הרבה זמן, מי שהתכוון לאזן סיכונים בבחירה של קרן המחלקת בין אג"ח למניות צריך לעשות זאת כאשר מרכיב האג"ח הוא מדינתי ולא קונצרני. וזה בדיוק סוג הקרנות שממנו בחרתי את הקרן הזו לבחינתכם. הבה נתחיל.

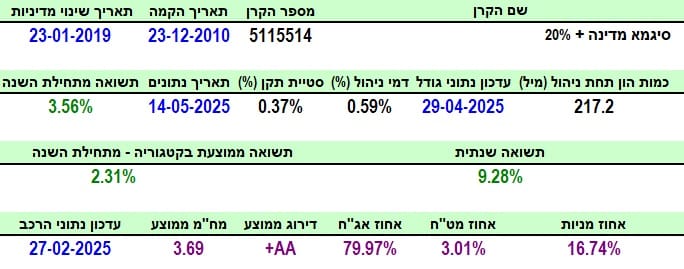

פרטי הקרן

הקרן מגיעה אלינו מבית סיגמא והיא וותיקה מאוד, עם תאריך הקמה של סוף 2010. אבל, בתחילת 2019 היא שינתה מדיניות משמעותית וזה איפס את ההיסטוריה מתחילתה ועד אז. עדיין, יש המון נתונים מאז אותו שינוי, וזה כבר לא כל כך משנה מה קרה אז. גודלה של הקרן עומד על 217.2 מיליוני שקלים, הממקמים אותה במקום ה-3 מבין 10 הקרנות בקטגוריה (מהגדולה לקטנה) וזה בסדר גמור גם בגודל וגם במיקום.

דמי הניהול שלה עומדים על 0.59%, הממקמים אותה במקום ה-8 מהיקרה לזולה. וזה אומר שהיא זולה בהחלט. בנוסף, נתון מעניין וחשוב מאוד הוא נתון הסטייה (0.37%), המאשר שיש כאן תנודתיות קטנה מאוד. כל זה הניב לנו 3.56% (עד ה-14-05) מאז תחילת השנה כאשר הממוצע בקטגוריה היה 2.31% (!). יתר על כן, שנתית, נציין שהייתה לה תשואה יפה במיוחד של 9.28%.

כל זה כאשר הקרן מצוינת כקרן מדמה תיק של יחס מניות 80-20 אבל עם אג"ח מדינתי ולא קונצרני. הישג לא קטן בהחלט. מן החשיפות אנו למדים שהיא עומדת כרגע על 16.74% מניות כאשר המכסה האג"חית מלאה עם 79.97%. מח"מ בינוני של 3.69 שנים מראה שאין כאן סכנה גדולה מדיי של תנודתיות, אם יהיו שינויי ריבית. בסה"כ, נתונים טובים למדי.

ביצועי הקרן

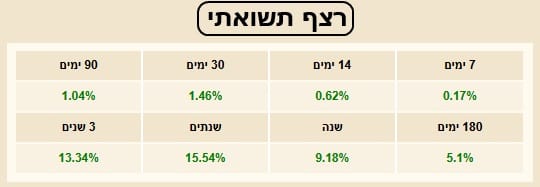

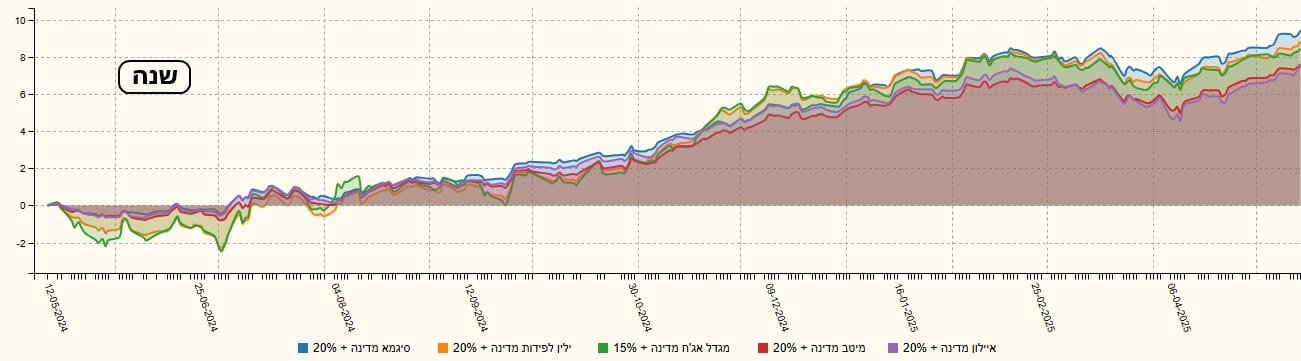

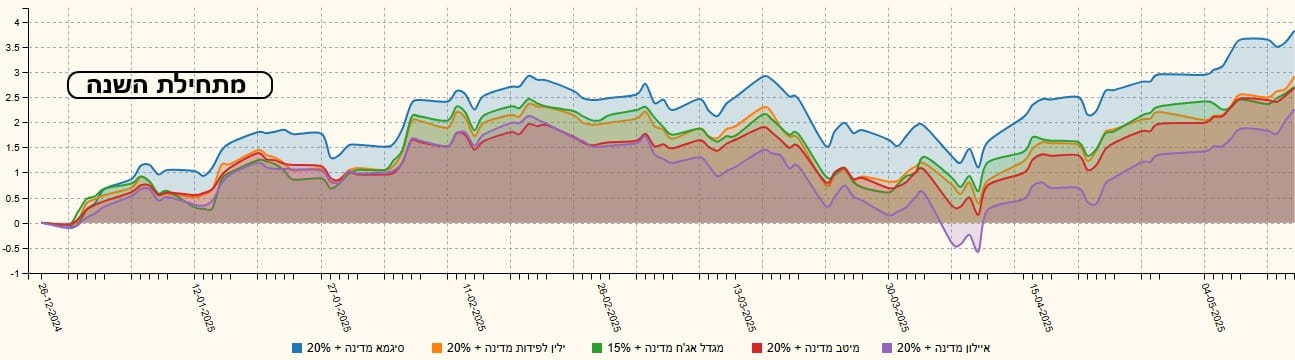

מן הגרף השנתי הזה אנו למדים כמה דברים: ראשית, מדוע הסטייה קטנה כל כך? כי אין תזזיתיות בתנועה של סגמנטי המגמה. שנית, אנו כבר הרבה מעל הנקודה שממנה החלו הירידות מתחילת השנה, ויש כאן שיא כל הזמנים כבר כמה זמן. ממבט מהיר על הרצף התשואתי מטה אנו למדים שיש כאן קרן מצוינת בכך שהיא חיובית, בכל הטווחים, ושהערכים עולים בהדרגה כאשר הירידה בין השנתיים לשלוש שנים הינה שנת 2022 הזכורה לרע.

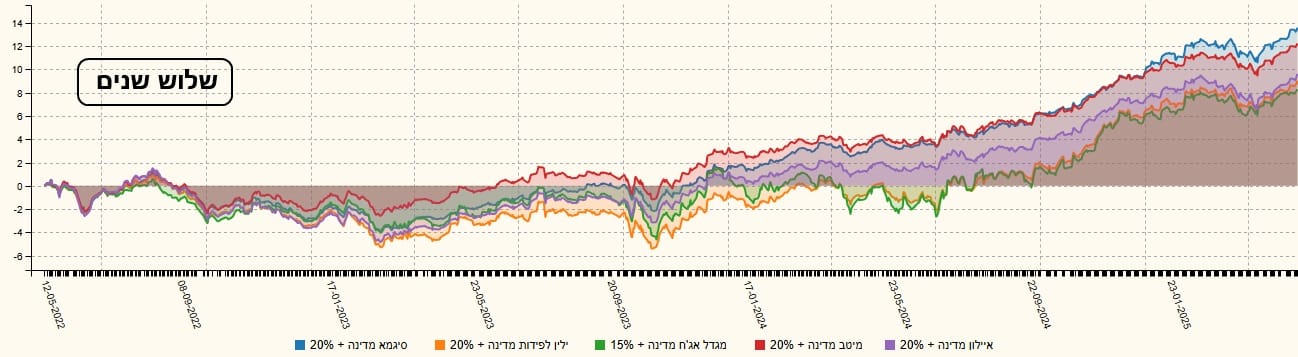

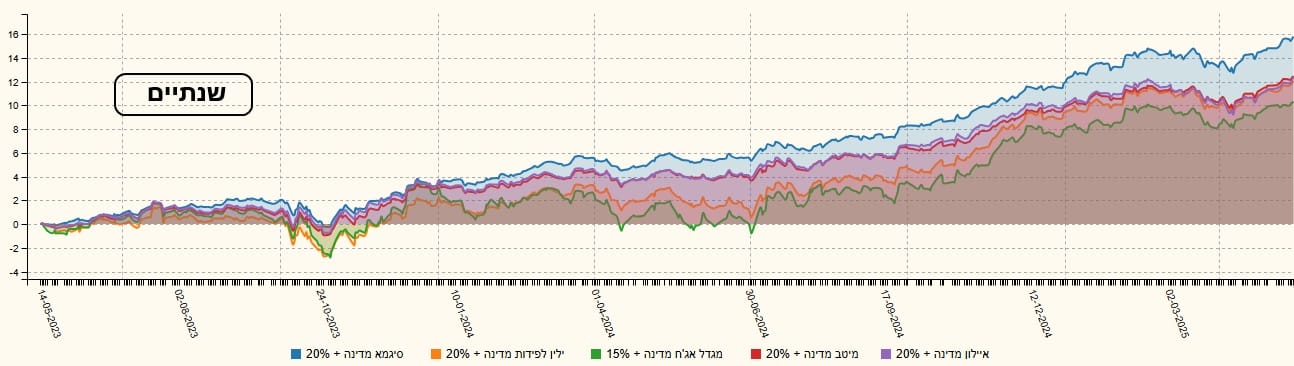

על מנת להתרשם מן הביצועים היחסיים של הקרן, מול התחרות שלה, הנה 4 גרפים של השוואה בינה ובין אחיותיה בקטגוריה (איילון, מיטב, מגדל, ילין לפידות, והקרן של סיגמא). ונותר רק לציין את המובן מאליו: הקרן של סיגמא מובילה בכל הטווחים, במידה זו או אחרת של מנעד:

גיוסים ופדיונות

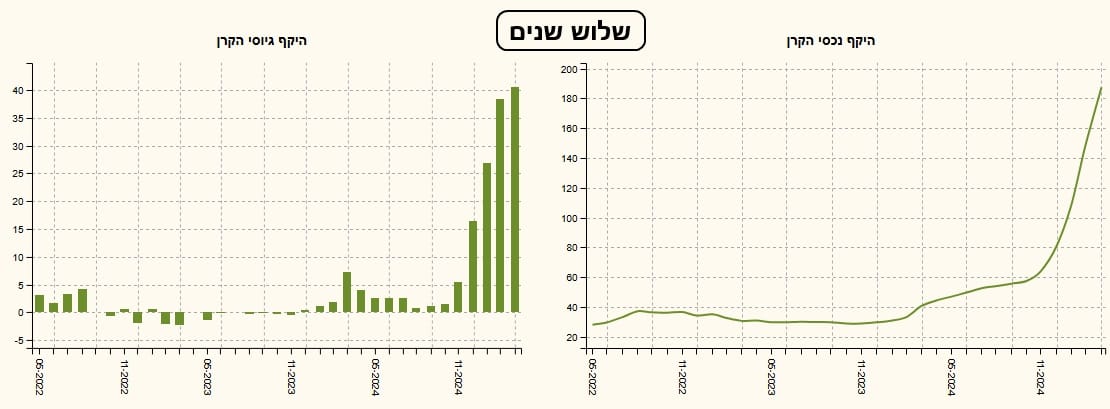

אם יש משהו משמח בכל הסקירה הזו, זהו עניין הגיוסים והגידול בהון המנוהל. מאז סתיו 2024 ישנה "בהלה לזהב" ביחס לקרן הזו. פשוט קפיצת מדרגה של ממש בפופולאריות שלה, לעומת מה שנעשה קודם לכן. האם היה קמפיין אגרסיבי של פרסום? האם המשקיעים החלו להבין מה שיש לפניהם? או, האם היה שילוב של שניהם?

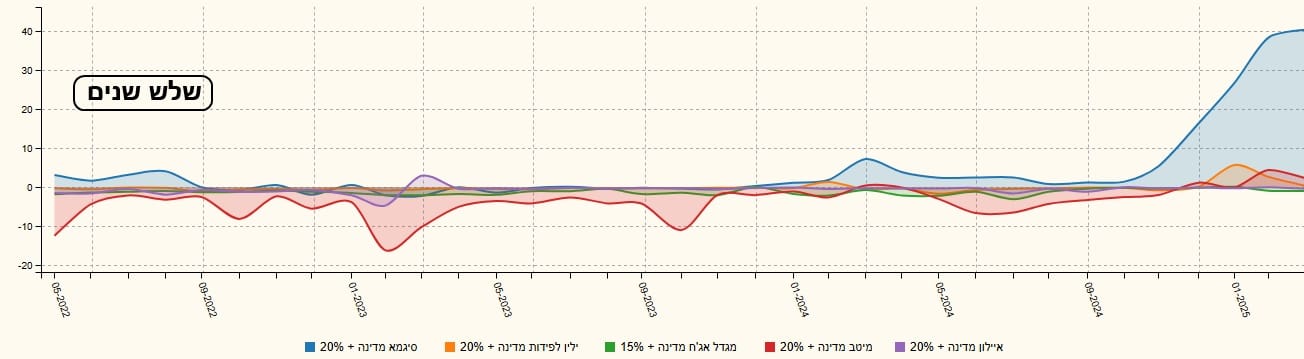

בכל אופן, ה"המראה" בשווי נכס הקרן אינה משאירה הרבה ספקות לגבי השינוי החיוב שקרה באספקט הזה של הנכס הפיננסי שלפניכם. לסיום, הנה הגיוסים של כל קרנות ההשוואה, וניתן בהחלט להתרשם מן האופי השונה של התייחסות המשקיעים לקרן של סיגמא, מול מה שקרה בקרנות האחרות:

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5115514

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/326

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]