לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

21/05/2025

בצלאל מכליס, צילום: אלביט מערכות

בצלאל מכליס, צילום: אלביט מערכותהצמיחה בהכנסות היתה אגרסיבית מאוד אבל הסיפור הוא במרווח התפעולי

אלביט פרסמה דוחות מצויינים לרבעון שהושפעו מצמיחה דו ספרתית בשורת ההכנסות - הגבוהה בעשור האחרון - של כ-22% עם שיעורי רווחיות שמשתפרים מרבעון לרבעון ותזרים מפעילות חזק מאוד של 161 מ' $. הצמיחה האגרסיבית ברבעון אמנם מצדיקה התרחבות של המכפילים אך אנו סבורים כי לא נכון יהיה להניח צמיחה של 20% בשנה וכי חלק לא מבוטל מהאופטימיות סביב החברה כבר מגולם במחיר המניה.

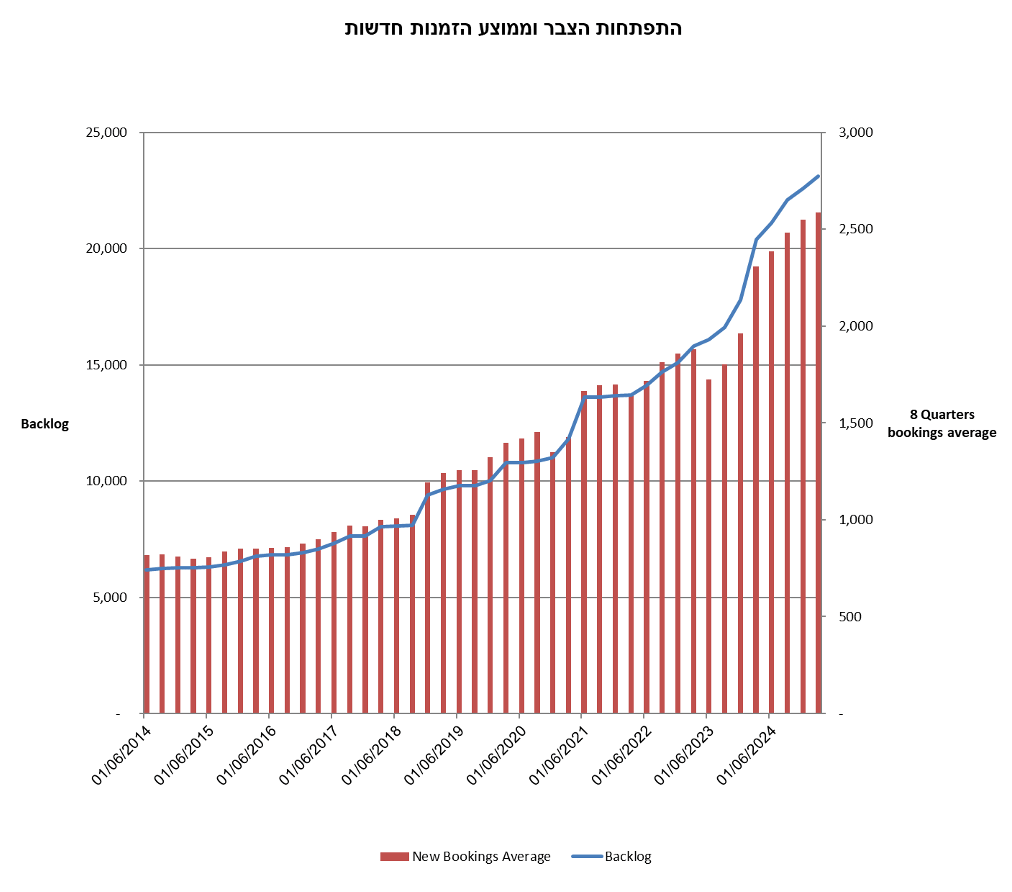

הנקודה השלילית היחידה בדו"ח – הצבר צומח אבל הקצב ירד

הצבר של אלביט ממשיך לצמוח גם ברבעון הראשון של 2025. במהלך הרבעון החברה הציגה צמיחה מתונה מרבעונים קודמים להיקף צבר של 23.1$ מיליארד (תוספת של כחצי מיליארד $ מרבעון קודם) כש-51% מהצבר צפוי להיות ממומש עד לסוף 2026. בדומה לרבעון הקודם, כ-65% מהצבר מגיע מלקוחות מחוץ לישראל המדגיש את הביקושים ברחבי העולם למוצרי החברה. אנו סבורים כי הצמיחה האיטית יותר בצבר ההכנסות נובעת מנקודת ייחוס גבוהה של השנתיים האחרונות ומאישור מאוחר של התקציב בישראל שדחה הזמנות לרבעון השני. להערכתנו הצבר יתמוך בצמיחה דו ספרתית בהכנסות גם בשנת 2025 להכנסות של מעל ל-7.5 מיליארד דולר ומעל ל- 8.5 מיליארד דולר ב 2026.

המרווח הגולמי אמנם סטטי אבל השיפור במרווח התפעולי מאוד מרשים

אלביט מציגה מרווח גולמי נמוך מעט מהצפי המוקדם לרבעון כשלמעשה לא נרשם שיפור בשיעור הרווח הגולמי, הסיבה העיקרית לסטגנציה היא עלויות חומרי הגלם והאינפלציה שלוחצים על שורת ההוצאות. מנגד, אלביט מציגה שיפור במרווח התפעולי השנתי שעלה ל-8.7% אל מול 7.8% בשנת 2023. נזכיר כי, היעד הפנימי שקבעה ההנהלה עומד על 10% רווח תפעולי בשנת 2026 ו-9% ב-2025 כך שמדובר בצעד משמעותי קדימה לעבר היעד.

בשורה התחתונה – עוד רבעון שיא עוד עדכון תחזית אבל המחיר עדיין לא זול

בשורה התחתונה הדוח של אלביט היה מצויין ומסביר אולי חלק מהתמחור האופטימי שנגזר ממחיר המניה. אלביט נסחרת נכון להבוקר במכפיל EBITDA של 24X על התוצאות החזויות ל 2025 ומכפיל רווח של 34X. אין לנו ספק שהטרנד הביטחוני מצדיק התרחבות מכפילים וגם הצמיחה תומכת במכפילים גבוהים, אך אנו סבורים כי חלק גדול מהאופטימיות מתומחר במחיר המניה ומבוסס על תחזית אגרסיבית גם לשנים קדימה.

השיפור הנוסף בתוצאות אל מול התחזית הביא אותנו לעדכן את מחיר היעד ל 370$ למניה כשבמקביל אנחנו שומרים על המלצת תשואת שוק למניה.

סיכום תוצאות הרבעון הראשון

כאמור, בשורת ההכנסות נרשמה צמיחה חדה של כ-22% אל מול הרבעון המקביל. הצמיחה הגיעה כמו ברבעונים הקודמים מעולמות היבשה וגיאוגרפית מישראל ואירופה כשברבעון הראשון נרשמה גם צמיחה משמעותית במגזר כלי הטייס שלהערכתנו אינה מייצגת.

שיעור הרווח הגולמי ירד מעט מול הרבעון הקודם ועמד על 24.3% מההכנסות, אך השיפור המשמעותי נרשם בשיעור ההוצאות התפעוליות שירד לסך ההוצאות 16.1% מההכנסות אל מול 16.9% בכל השנה שעברה, נזכיר כי היעד של 10% רווח תפעולי בשנת 2026 עדיין עומד בעינו ובינתיים אלביט עושה צעד מרשים עם רווחיות תפעולית של 8.7% המסתכם ל-165.1 מיליון דולר.

התזרים מפעילות השתפר מאוד ביחס לרבעונים ראשונים קודמים ועמד על 161 מיליון $ ברבעון הראשון של השנה – זהו מספר חזק מאוד, שהושפע לחיוב מירידה ב-CAPEX שנבעה ממענקים שהתקבלו בגין המעבר לרמת בקע.

הצבר של אלביט המשיך לצמוח ועלה להיקף של 23.1 מיליארד $ דולר בהתאם לצפי כש 51% ממנו צפויים להיות ממומשים עד לסוף 2026. נציין כי 66% מהצבר מגיע מחוץ לישראל נתון עקבי וחיובי.

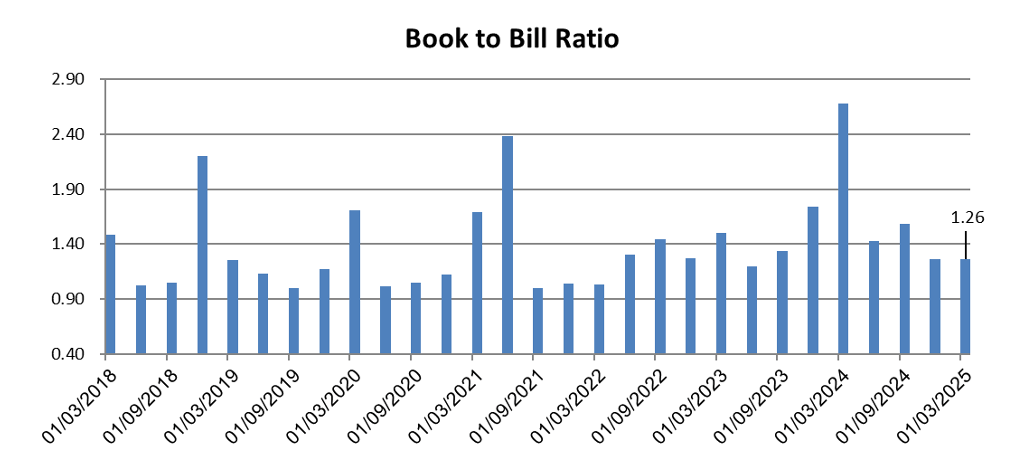

יחס ה- Book to Bill עומד על 1.26 ומעיד על המשך הצמיחה העתידית:

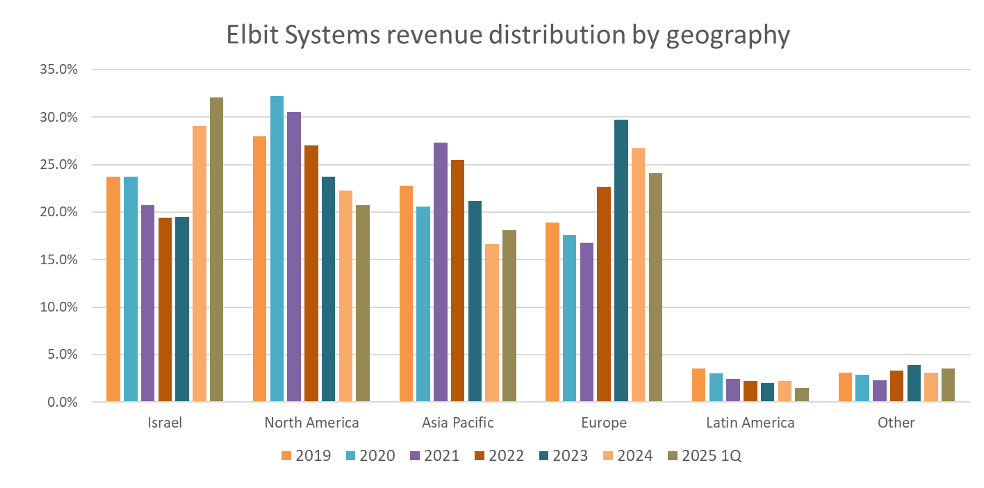

בפילוח המכירות על פי גאוגרפיה בהן אלביט פועלת ניתן לראות כי הנתח של ישראל ממשיך לצמוח גם בתחילת 2025 אך גם אירופה ממשיכה להיות מהותית מאוד:

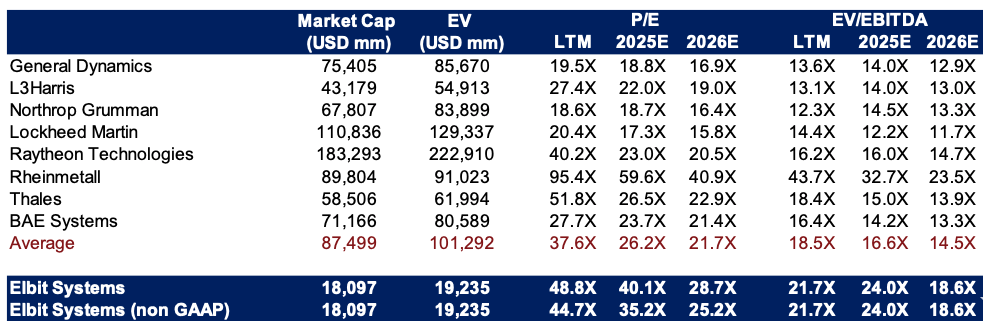

קבוצת ההשוואה

אלביט פתחה פער גדול מקבוצת ההשוואה וזאת נוכח עליה של 55% במחיר המניה מתחילת השנה. אנו סבורים כי על אף הצמיחה המהותית והפוטנציאל העתידי פער המכפילים גדול מידי בכדי להצדיק החזקה באלביט במשקל יתר.

בשורה התחתונה

הדוח של אלביט היה עוד דוח מרשים מאוד בסדרה של דוחות מצויינים והאופטימיות המגולמת במניה היא גבוהה. התרחבות המכפילים בחברות הביטחוניות באירופה לא פסחה על אלביט והיא נסחרת כעת במכפיל רווח חזוי ל 2025 של 35X ומכפיל EBITDA קרוב ל - 24X(אחרי עדכון כלפי מעלה של התחזית). אנו חוזרים על הטענה שאלביט נמצאת במומנטום הטוב ביותר בו היא היתה בעשור האחרון ועומדות בפניה הזדמנויות עסקיות אדירות, אך בנקודת הזמן הנוכחית, ונוכח התמחור הגבוה, האפסייד העתידי במחיר המניה מוגבל.

העלנו את מחיר היעד לאלביט בסוף הרבעון הקודם ואנו עושים זאת שוב כעת - השיפור הנוסף בתוצאות אל מול התחזית הביא אותנו לעדכן את מחיר היעד ל 370$ למניה כשבמקביל אנחנו שומרים על המלצת תשואת שוק למניה.