לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

21/05/2025

משה לארי, מנכ״ל מזרחי טפחות, קרדיט: מזרחי טפחות

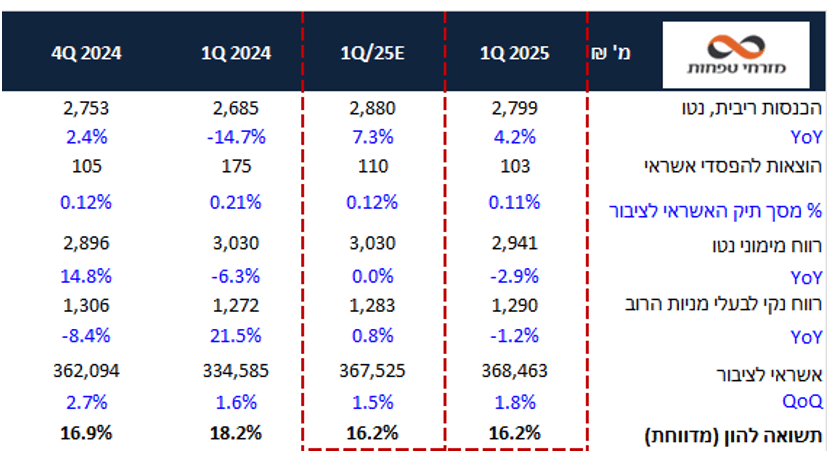

משה לארי, מנכ״ל מזרחי טפחות, קרדיט: מזרחי טפחותבנק מזרחי פרסם הבוקר את הדו"ח לרבעון הראשון של 2025. התוצאות תאמו את הציפיות, עם תשואה להון של 16.2% – בהתאם לתחזית המוקדמת שלנו. התוצאות הושפעו ממדד נמוך ברבעון ומהוצאות שכר עונתיות גבוהות. בנוסף, שיעור המס היה נמוך במקצת מהתחזית המוקדמת, עקב החזר מס מלחמה משנת 2024.

למרות המדד הנמוך והוצאות השכר הגבוהות, התוצאות היו טובות וצפויות להשתפר בהמשך השנה. במכפיל הון של 1.61x ובהתבסס על הערכת השווי שלנו לשנת 2025, בה אנו צופים תשואה להון של כ-17.2%, אנו סבורים כי מניית הבנק מתומחרת באופן הוגן. אנו מעלים במעט את מחיר היעד למניה ל-191 ₪ ומורידים את ההמלצה ל"תשואת שוק".

תמצית התוצאות

הכנסות הריבית נטו ירדו ב-1.7% ביחס לרבעון הקודם, והושפעו מתרומה חיובית נמוכה של המדד – כ-60 מיליון ₪, לעומת תרומה שלילית של 13 מיליון ₪ ברבעון הקודם. לאור מדדי מרץ ואפריל, אנו צופים תרומה משמעותית יותר ברבעון השני.

תיק האשראי צמח בשיעור מתון של 1.8% ביחס לרבעון הקודם, בעיקר במגזרי העסקים הגדולים והבינוניים (בעיקר אך לא רק נדל"ן) ובמשכנתאות, שצמחו ב-1.4%.

יחס ה-NPL ירד ל-1.08% לעומת 1.17% ברבעון הקודם.

ההוצאות להפסדי אשראי הסתכמו ב-0.11% נמוכות מעט מהתחזית, מרביתן הוצאות פרטניות.

הכנסות מימון שאינן מריבית הסתכמו ב-142 מיליון ₪, בעיקר מהכנסות בגין נגזרים.

הכנסות מעמלות עלו בכ-0.9% לעומת הרבעון הקודם, בעיקר מעמלות ניהול חשבון, ניירות ערך ומט"ח.

הוצאות תפעוליות – הבנק ממשיך להציג יציבות, עם עלייה קלה ברבעון, בעיקר בשל עלייה בשכר. סך ההוצאות התפעוליות עלו בכ-1% ביחס לרבעון הקודם ובכ-4.7% לעומת הרבעון המקביל. יחס היעילות נותר דומה – 37.8%, לעומת 38% ברבעון הקודם.

הרווח הנקי הסתכם ב-1.29 מיליארד ₪, והושפע משיעור מס נמוך של כ-36%, עקב החזר מס מלחמה ברבעון הרביעי שקיזז חלק מהוצאות המס של 2025. הבנק יחלק דיבידנד בשיעור של 40% מהרווח לרבעון.

השפעת הריבית – הבנק מעדכן כי ירידה של 1% בריבית צפויה להביא לירידה של כ-0.46 מיליארד ₪ בהכנסות מריבית נטו.

יחס הלימות ההון נותר יציב ועמד על 10.37%, כלומר מרווח של 0.77% מעל לדרישות הפיקוח, המהווים עודפי הון של 2.4 מיליארד ₪ (לפני חלוקת דיבידנד).

מזרחי פרסם דוח יציב לרבעון הראשון, בהתאם להערכות המוקדמות שלנו, כאשר השפעת המדד הנמוך ברבעון באה לידי ביטוי בתוצאות. כבר ברבעון הבא אנו צופים כי מדד גבוה צפוי לדחוף את תוצאות הבנק לרמות הגבוהות אליהן התרגלנו.

בהתבסס על ציפייה לריבית גבוהה להמשך השנה ותחזית מדד של כ-1.7% לרבעון השני, אנו מעריכים, באופן ראשוני, תשואה להון של כ-19% ברבעון הבא.

בסך הכול, וביחס למחיר המניה, נראה כי מניית הבנק מתומחרת באופן הוגן. מתחילת השנה מניית מזרחי הציגה ביצועי חסר לעומת יתר הבנקים – כ-4% פחות – ובמכפיל הון של 1.61x, ניתן להבין מדוע. בהינתן המכפיל הגבוה והערכת השווי שלנו לשנת 2025, בה אנו חוזים תשואה להון של כ-17.2%, אנו סבורים כי התמחור של המניה הוגן, אם כי ביחס לבנקים אחרים – הוא בהחלט לא זול.

אנו מעלים במעט את מחיר היעד למניה ל-191 ₪ ומורידים את המלצתנו ל"משקל שוק".