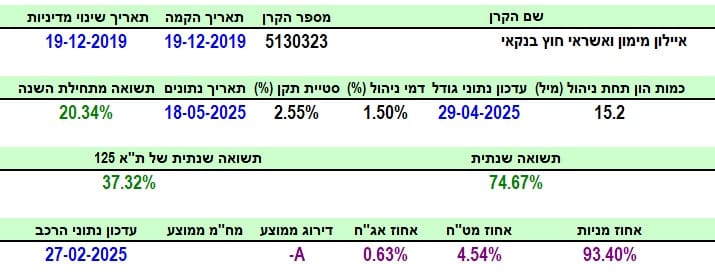

משה שלום

25/05/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeכאשר חיפשתי את הנושא לסקירת הקרנות הזו, קצת "נפלתי" מהכיסא כאשר ראיתי את התשואה של הקרן המדוברת. 74.67% שנתית ו-20.34% מתחילת השנה, כאשר אנו יודעים את כל מה שעבר עלינו בשנה האחרונה, ומאז שחגגנו את השנה האזרחית. יתר על כן: הייתם מצפים שתשואה כזו (ארוכת ימים כבר...) תגבש סביבה אוהדים ומשקיעים רבים למדי שיבטאו זאת בהון מנוהל גדול ומרשים. ניחשתם נכון: זה לא המצב.

הקרן עומדת לה עם 15.2 מיליוני שקלים בלבד, כאשר היא די בודדת בסקטור הספציפי הזה. מה קורה פה? יש הסבר מקובל ויש את ההסבר שלי. המקובל טוען שהחברות הנמצאות בתיק אינן חברות מספיק "רציניות" כדי שהקרן תמשוך לקוחות רבים מדי. נכון שהתשואה גבוהה מאוד אבל, על פי אותם טוענים, היא יכולה להתהפך מהר, במקרה של החלטות אדמיניסטרטיביות (מכיוון הממשלה ובנק ישראל).

וההסבר שלי? קרנות הנאמנות של סקטור הבנקים עשו לא פחות (כ-70%) ויש שם בהחלט המון כסף מנוהל ואוסף של קרנות לבחירה. אז למה לקחת "סיכון" מיותר ולהשקיע בחלק הזה של שוק האשראי? התחרות של סקטור הבנקים פשוט חזקה ומבוססת מדיי. בכל אופן, סקרתי לא פעם את הקרנות "הבנקאיות" כך שמבט על הקרן העוסקת באשראי החוץ בנקאי יכול להיות גם מעניין. הבה נתחיל.

פרטי הקרן

הקרן מגיעה אלינו מבית איילון, עם תאריך הקמה די וותיק (סוף 2019), כאשר לא היה שינוי מדיניות מאז ההקמה ועד עכשיו. הערה: הקטגוריה שלה (מניות לפי ענפים) מכילה המון סוגים של השקעות שונות, ולכן יש לקחת את ההשוואות הבאות בהתאם לכך. גודלה של הקרן עומד על 15.2 מיליוני שקלים, הממקמים אותה במקום ה-15 מבין 19 הקרנות שבקטגוריה (מהגבוהה לנמוכה) כאשר אציין שהקרן הגדולה ביותר כאן היא קרן של איילון גם כן, העוסקת במניות הבנקים (996.5 מיליונים).

דמי הניהול שלה עומדים על 1.5%, הממקמים אותה במקום ה-6 מבין 19 הקרנות מהיקרה ביותר לזולה. סטיית התקן שלה עומדת על 2.55%, וזה קצת מחזק את מה שאמרתי בפתיחה: יש כאן תנודתיות מרתיעה הרבה משקיעים מול היציבות היחסית של סקטור הבנקים. עניין התשואות די מדהים: 20.34% מתחילת השנה (18-05) כאשר התשואה השנתית הייתה של 74.67%, מול ממוצע קטגוריה של 37.32% (!). החשיפות אינן מפתיעות או משנות: הקרן היא קרן מנייתית מקומית (93.4% מניות ו-4.54% מט"ח). כמעט בלי אג"ח.

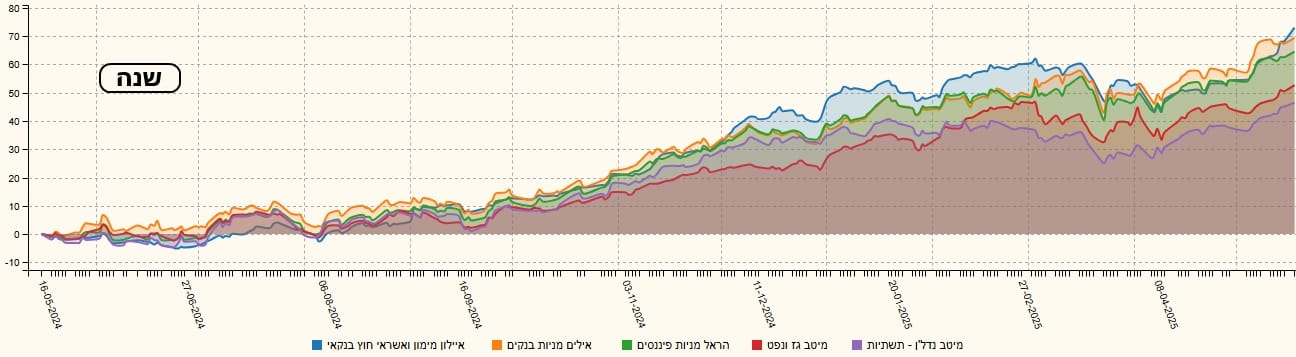

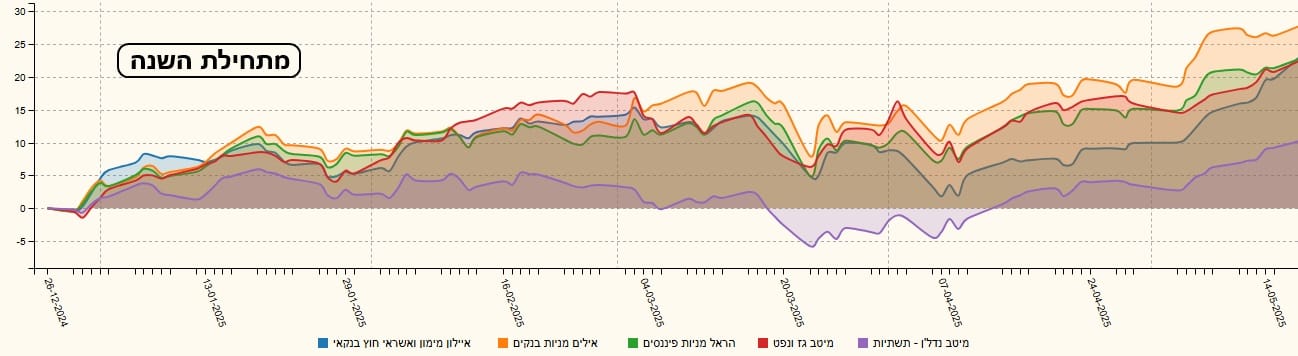

ביצועי הקרן

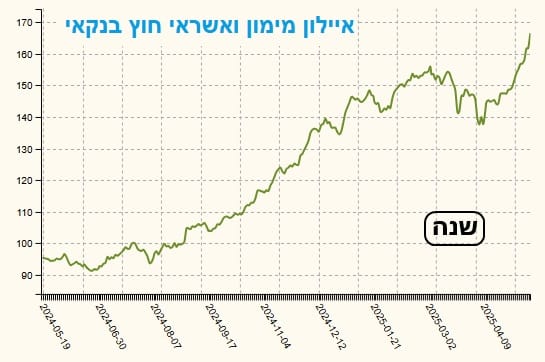

הגרף השנתי מרשים מאוד ומראה בהחלט את עוצמת התנודתיות בזמני ירידות (למשל: שיא של 155 ותחתית של 139, לפני שחוזרים את הכול, עד המצב הנוכחי סביב 175). בכל אופן, הסקטור הזה "חם" מאוד מכמה סיבות: הריבית הגבוהה במשק מכריחה חלק מן האנשים הצורכים מימון לפנות לחברות מחוץ למערכת הבנקאית, וזאת עקב הדחייה שהם מקבלים ממנה.

ערבויות וביטחונות עומדות כמכשול למי שאינו יכול לעמוד בתנאים הבנקאיים. בקיצור, וכרגיל: הבנקים מספקים אשראי למי שיכול להסתדר בלעדיו, ולעמוד בתנאים הקשים להשגתו (בעולם העסקי, כמובן). וכך, ככל שהתנאים יהיו קשים והריבית גבוהה, יפרחו אלו שיציעו אפשרויות אחרות. הרצף התשואתי מראה שלסקטור הזה יש אורך נשימה של שגשוג לאורך זמן:

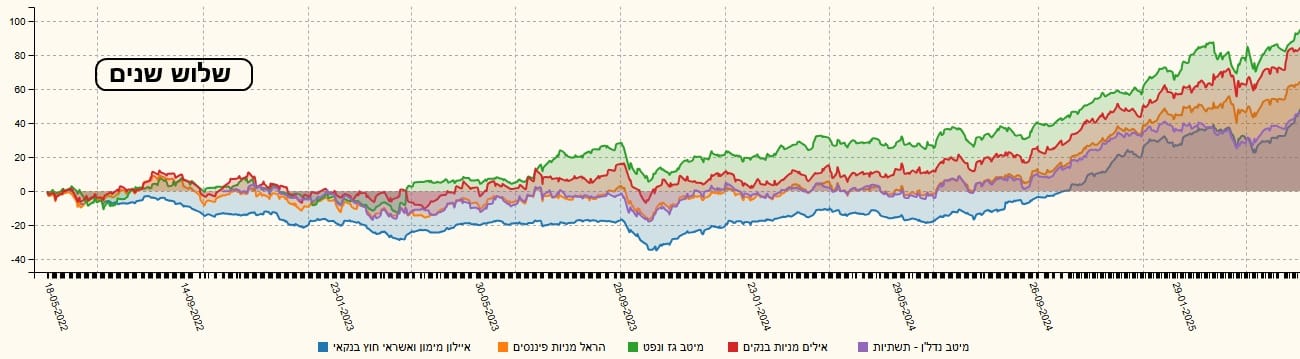

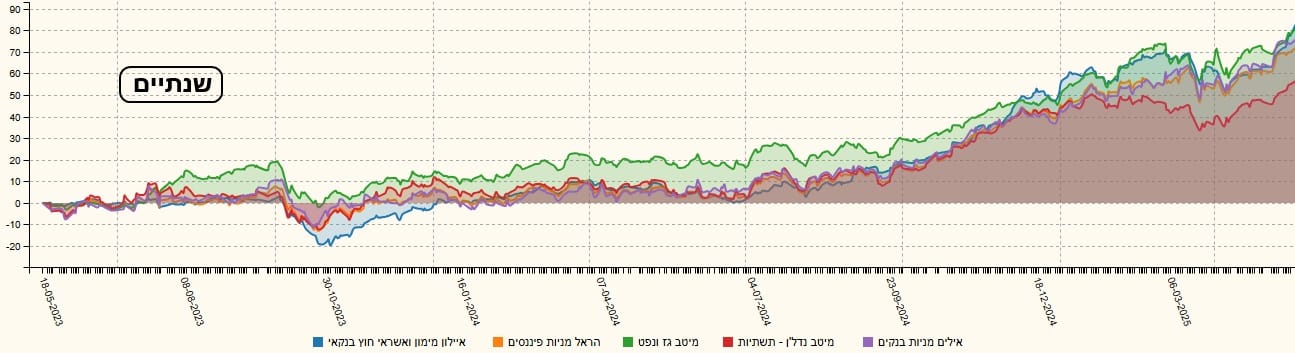

מה הוא רצף תשואתי חיובי? כזה המראה ירוק (תשואות חיוביות) בכל הטווחים המצוטטים, כאשר יש עלייה מדורגת בין הטווחים. כמו כן, במידה ויש ירידה, אנו מבינים שהסיבה נמצאת בעיקר בשוק, ולא בניהול הקרן עצמה. וזה בדיוק מה שאנו רואים כאשר הירידה משנתיים ל-3 שנים מובנת מן הנפילות של 2022. כאמור, הקרן נמצאת בקטגוריה מגוונת מאוד של ענפים. לכן, הנה השוואה מול הקרנות הטובות ביותר בתחומן (קרן לנושא), משלוש שנים אחורה ועד מה שקרה מאז תחילת השנה:

מעניין מאוד השינוי בהובלה: בטווח הארוך (3 שנים): גז-נפט, לאחר מכן, האשראי החוץ בנקאי, ומאז תחילת השנה: עליונות מוחלטת של הסקטור הבנקאי.

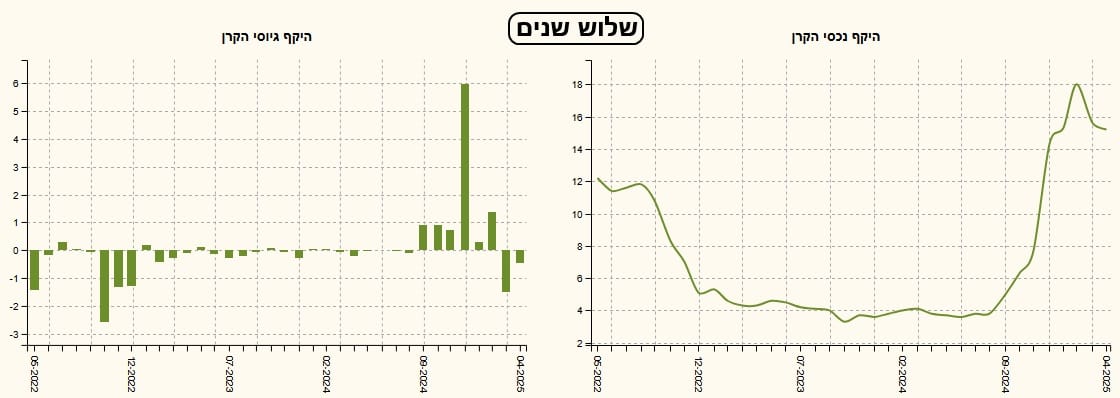

גיוסים ופדיונות

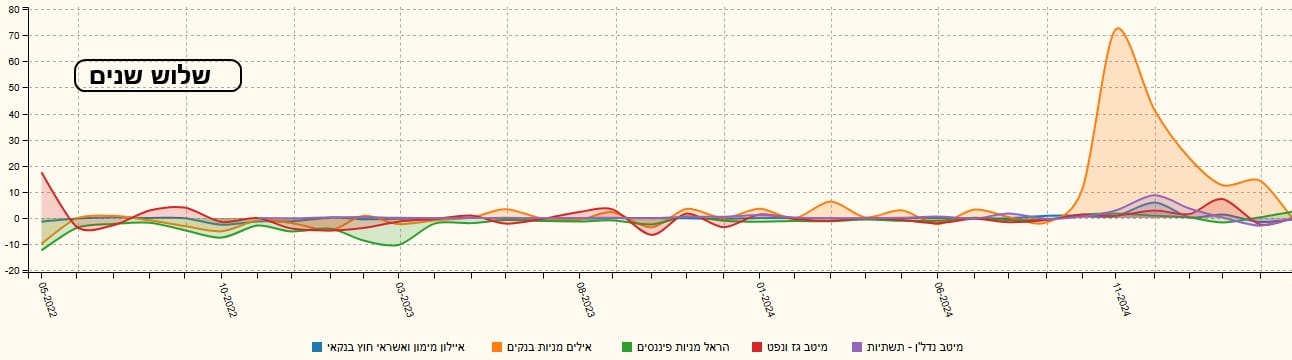

אני לא אחדש לחבר"ה מאיילון שיש כאן בעיה בגיוסים. אמנם, היה חודש אחד מרשים למדי אשר העלה את ההון המנוהל ממצב של 4 מיליוני שקלים ל-15 הנוכחיים אבל זה עדיין פשע לראות תשואות כאלו מול הון כזה... האם יש כאן בעיה של תחרות פנימית, כאשר הקרן הגדולה בקטגוריה הינה גם של איילון, בתחום הבנקים? לא אוכל לומר. אבל, לדעתי, האשראי החוץ בנקאי הוא השלמה של הבנקים, בזמנים של קושי במשק. וכפי שאנו רואים, יש לזה בהחלט ביקוש, כאשר החברות העוסקות בו משגשגות. בהצלחה בהעלאת התודעה. הנה הגיוסים של הקרנות בהשוואה שעשינו בפרק הקודם, בשלוש השנים האחרונות:

הגורם המעניין והמטריד, עבור הקרן של פסגות, הא אלמנט הגיוסים. לפחות עד תחילת 2021. כמו

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5130323

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/18

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]