משה שלום

04/06/2025

ארז וילף, צילום: סם יצחקוב

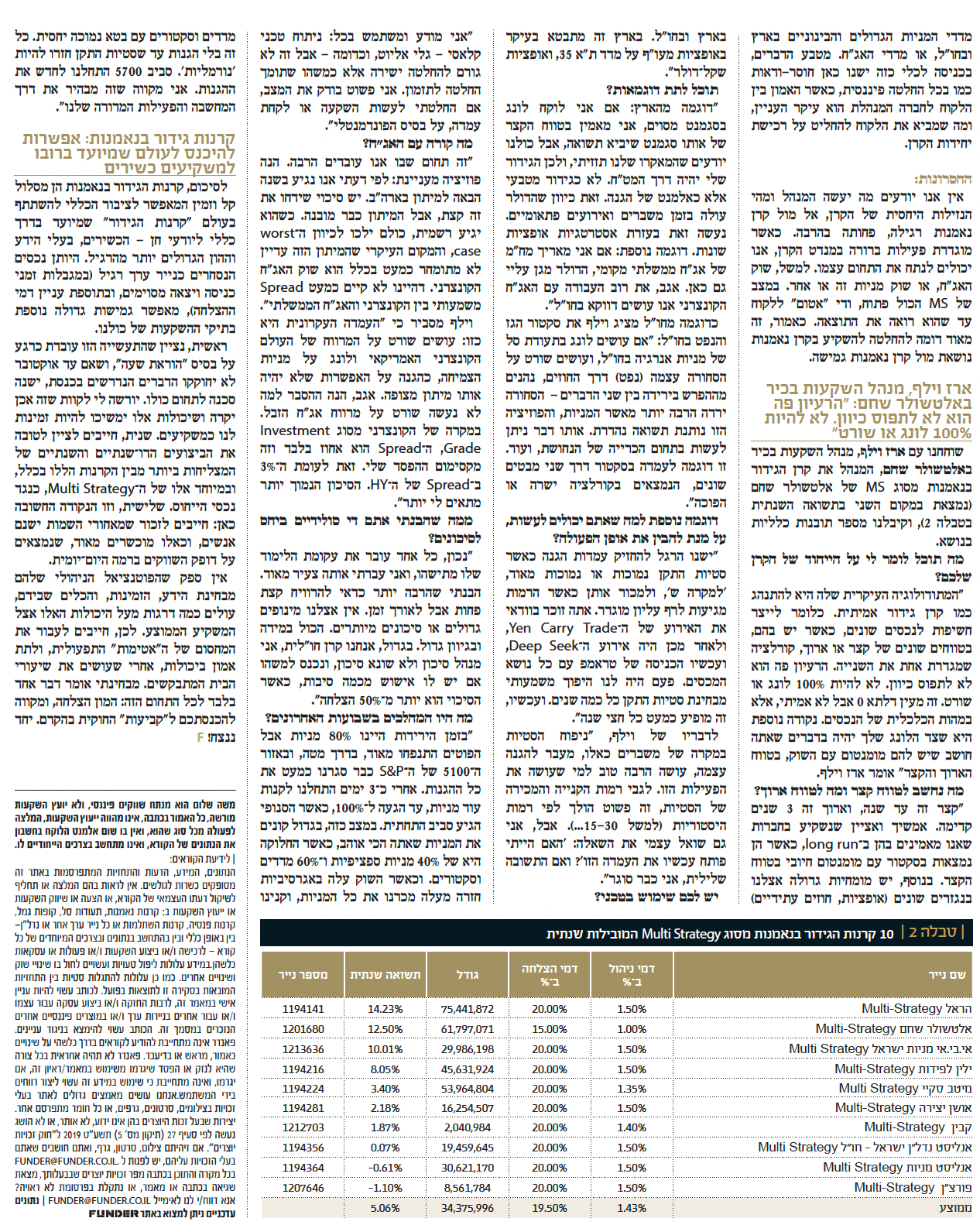

ארז וילף, צילום: סם יצחקובבמסגרת הכתבה על קרנות הגידור בנאמנות, נבחן לעומק את אחת מהקטגוריות הבולטות בתחום - קרנות מסוג Multi-Strategy - כדי להבין טוב יותר את אופן יישומן בשוק המקומי. מאז שהושק תחום קרנות הגידור בנאמנות בישראל לפני כשנתיים, הוקמו כבר 41 קרנות כאלו, כשחלקן מוגדרות ״Multi-Strategy״ מול הגדרות הרבה יותר ספציפיות של סוג הניהול כמו עיסוק באיגרות חוב, במניות בארץ או בחו"ל, ניהול על פי מאקרו או פעילות לונג-שורט ועוד. בטבלה 1 מוצגות 10 קרנות הגידור הוותיקות יותר, וביצועיהן מאז הקמתן ועד אפריל 2025.

מתוך עשר הקרנות המוצגות בטבלה 1, שש מאופינות באפיון האסטרטגי (Multi-Strategy) MS. שתיים מביניהן – הראל ואנליסט - בראש הטבלה עם תשואות מרשימות של מעל 80%.

טבלה 1 מציגה ביצועים יפים מאוד של הקרנות בכלל, כאשר התשואה הממוצעת שלהן מיום הקמתן עומדת על 65.11%, וטווח התשואות נע בין 44.83% ועד 88.77%.

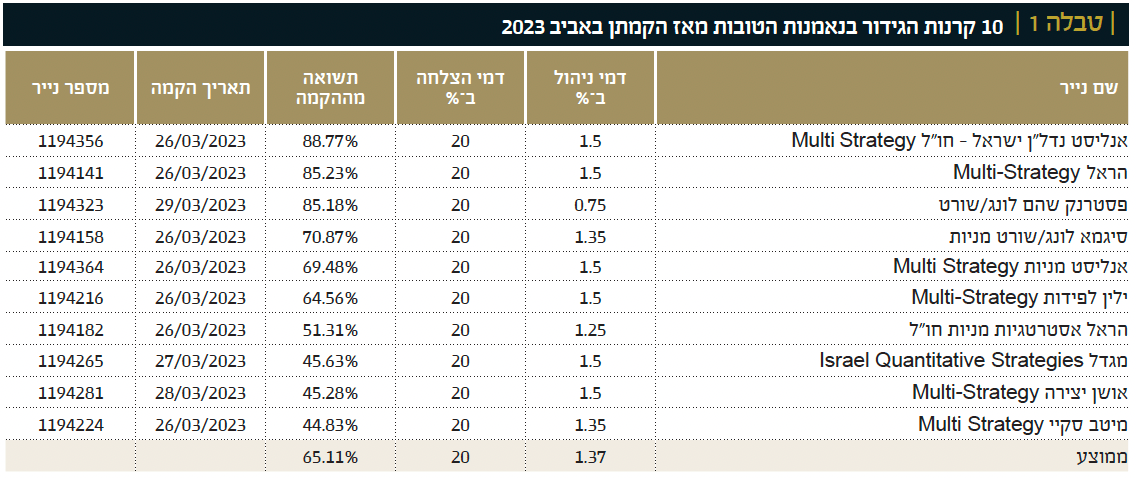

איך כל זה עומד מול נכסי הבסיס הרגילים? בגרף 1 (שנעשה בעזרת TradingView) ניתן לראות את הביצועים של מרבית הנכסים הללו.

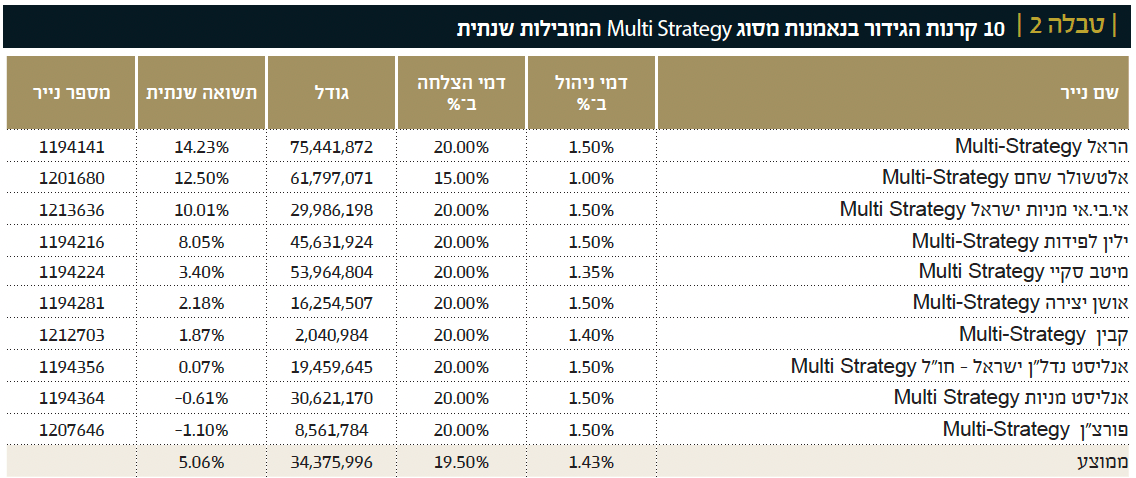

להלן התוצאות מה־ 26.3.2023 ועד 29.4.2025: מדד המניות הכללי שלנו (ת"א 125) הצליח להניב 44.82%, ת"א 90 הניב 51.89%, מדד המניות הקטנות (sme60) הניב 75.33%, מדד S&P500 הניב 42.97%, מדד הנאסד"ק הניב 58.62% כאשר תעודת הסל על האג"ח הממשלתי הארוך יחסית הניבה תשואה שלילית של 15.92%-. ודאי תשאלו: מה אם נשווה רק את קרנות הגידור בנאמנות העוסקות ב־MS, בטווח הקצר יותר - שנה - כאשר ההשוואה תכלול גם קרנות שנוצרו מאוחר יותר? אז זה בדיוק מה שטבלה 2 מציגה (עד אפריל 2025).

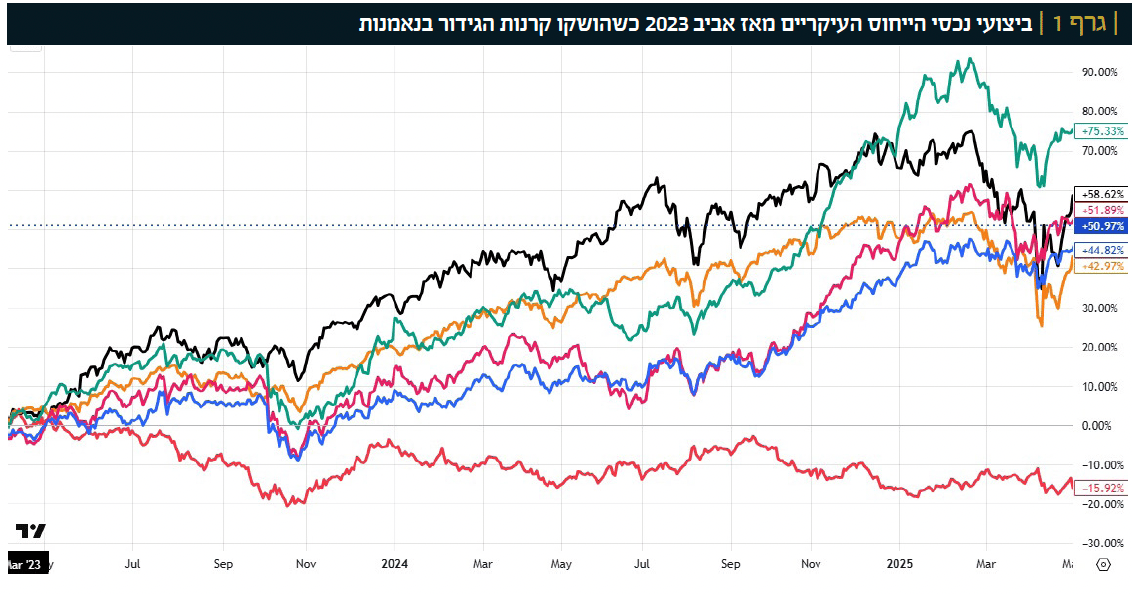

בטבלה 2 נציג פעם נוספת עשר קרנות גידור המוגדרות כ־Multi Strategy, כולל דמי הניהול שלהן, דמי ההצלחה, הגודל, התשואה השנתית (הטבלה ממוינת לפי עמודה זו) ומספר הקרן.

הביצועים כאן נחלקים לשלושה סוגים ברורים: הטובים מאוד (מעל ה־ 10% כמו הראל, אלטשולר שחם ואי.בי.אי. ילין לפידות קרובה עם 8.05%), החיוביים והשליליים (אנליסט ופרצ"ן).

כמו כן, ניתן להתרשם מהגודל של הקרנות: הגדולה ביותר היא המובילה - הקרן של הראל - עם 71 מיליוני שקלים. סכום מכובד אבל עדיין רחוק מזה של קרנות נאמנות רגילות. יש עוד הרבה עבודת שיווק ועל כך ארחיב בהמשך. בכל אופן, זהו סיכום אופייני של כלים פיננסיים שבהם מתבטאות היכולות של מנהלי ההשקעות בצורה הכי חופשית שניתן.

קרנות גידור בנאמנות מסוג ה־ MS: יתרונות וחסרונות המתקבלים מהגמישות של מנהל הקרן

זה גם המקום לציין, שקרנות הגידור בנאמנות מסוג ה־ MS הן המקבילה למה שאנו רגילים לראות כגמישות בעולם קרנות הנאמנות הרגילות. מנהל הקרן יכול לקבל באופן חופשי את החלטות ההשקעה. עבור הלקוח, יש כאן יתרונות אבל גם חסרונות.

היתרונות:

במקרה של קרן גידור MS מצופה ממנהל ההשקעות בקרן להיות קשוב לשינויים בשווקים, לנצל הזדמנויות מכל כיוון אפשרי, לצמצם סיכונים במצבים של מגמות יורדות, ובכלל להיות "מתזמן" ומומחה בכל התחומים הפיננסים. לפחות על מנת "להכות" את נכס הייחוס שהם, לרוב, מדדי המניות הגדולים והבינוניים בארץ ובחו"ל, או מדדי האג"ח. מטבע הדברים, בכניסה לכלי כזה ישנו כאן חוסר-ודאות כמו בכל החלטה פיננסית, כאשר האמון בין הלקוח לחברה המנהלת הוא עיקר העניין, ומה שמביא את הלקוח להחליט על רכישת יחידות הקרן.

החסרונות:

אין אנו יודעים מה יעשה המנהל ומהי הנזילות היחסית של הקרן, אל מול קרן נאמנות רגילה, פחותה בהרבה. כאשר מוגדרת פעילות ברורה במנדט הקרן, אנו יכולים לנתח את התחום עצמו. למשל, שוק האג"ח, או שוק מניות זה או אחר. במצב של MS הכול פתוח, ודי "אטום" ללקוח עד שהוא רואה את התוצאה. כאמור, זה מאוד דומה להחלטה להשקיע בקרן נאמנות נושאת מול קרן נאמנות גמישה.

ארז וילף, מנהל השקעות בכיר באלטשולר שחם: "הרעיון פה הוא לא לתפוס כיוון. לא להיות 100% לונג או שורט"

שוחחנו עם ארז וילף, מנהל השקעות בכיר באלטשולר שחם, המנהל את קרן הגידור בנאמנות מסוג MS של אלטשולר שחם (נמצאת במקום השני בתשואה השנתית בטבלה 2), וקיבלנו מספר תובנות כלליות בנושא.

מה תוכל לומר לי על הייחוד של הקרן שלכם?

"המתודולוגיה העיקרית שלה היא להתנהג כמו קרן גידור אמיתית. כלומר לייצר חשיפות לנכסים שונים, כאשר יש בהם, בטווחים שונים של קצר או ארוך, קורלציה שמגדרת אחת את השנייה. הרעיון פה הוא לא לתפוס כיוון. לא להיות 100% לונג או שורט. זה מעין דלתא 0 אבל לא אמיתי, אלא במהות הכלכלית של הנכסים. נקודה נוספת היא שצד הלונג שלך יהיה בדברים שאתה חושב שיש להם מומנטום עם השוק, בטווח הארוך והקצר" אומר ארז וילף.

מה נחשב לטווח קצר ומה לטווח ארוך?

"קצר זה עד שנה, וארוך זה 3 שנים קדימה. אמשיך ואציין שנשקיע בחברות שאנו מאמינים בהן ב־ long run, כאשר הן נמצאות בסקטור עם מומנטום חיובי בטווח הקצר. בנוסף, יש מומחיות גדולה אצלנו בנגזרים שונים (אופציות, חוזים עתידיים) בארץ ובחו"ל. בארץ זה מתבטא בעיקר באופציות מעו״ף על מדד ת״א 35, ואופציות שקל־דולר".

תוכל לתת דוגמאות?

"דוגמה מהארץ: אם אני לוקח לונג בסגמנט מסוים, אני מאמין בטווח הקצר של אותו סגמנט שיביא תשואה, אבל כולנו יודעים שהמאקרו שלנו תזזיתי, ולכן הגידור שלי יהיה דרך המט"ח. לא כגידור מטבעי אלא כאלמנט של הגנה. זאת כיוון שהדולר עולה בזמן משברים ואירועים פתאומיים. נעשה זאת בעזרת אסטרטגיות אופציות שונות. דוגמה נוספת: אם אני מאריך מח"מ של אג"ח ממשלתי מקומי, הדולר מגן עליי גם כאן. אגב, את רוב העבודה עם האג"ח הקונצרני אנו עושים דווקא בחו"ל".

כדוגמה מחו"ל מציג וילף את סקטור הגז והנפט בחו"ל: "אם עושים לונג בתעודת סל של מניות אנרגיה בחו"ל, ועושים שורט על הסחורה עצמה (נפט) דרך החוזים, נהנים מההפרש בירידה בין שני הדברים - הסחורה ירדה הרבה יותר מאשר המניות, והפוזיציה הזו נותנת תשואה נהדרת. אותו דבר ניתן לעשות בתחום הכרייה של הנחושת, ועוד. זו דוגמה לעמדה בסקטור דרך שני מבטים שונים, הנמצאים בקורלציה ישרה או הפוכה".

דוגמה נוספת למה שאתם יכולים לעשות, על מנת להבין את אופן הפעולה?

"ישנו הרגל להחזיק עמדות הגנה כאשר סטיות התקן נמוכות או נמוכות מאוד, 'למקרה ש', ולמכור אותן כאשר הרמות מגיעות לרף עליון מוגדר. אתה זוכר בוודאי את האירוע של ה־Yen Carry Trade, ולאחר מכן היה אירוע ה־Deep Seek, ועכשיו הכניסה של טראמפ עם כל נושא המכסים. פעם היה לנו היפוך משמעותי מבחינת סטיות התקן כל כמה שנים. ועכשיו, זה מופיע כמעט כל חצי שנה".

לדבריו של וילף, "ניפוח הסטיות במקרה של משברים כאלו, מעבר להגנה עצמה, עושה הרבה טוב למי שעושה את הפעילות הזו. לגבי רמות הקנייה והמכירה של הסטיות, זה פשוט הולך לפי רמות היסטוריות (למשל 15-30 ...). אבל, אני גם שואל עצמי את השאלה: 'האם הייתי פותח עכשיו את העמדה הזו'? ואם התשובה שלילית, אני כבר סוגר".

יש לכם שימוש בטכני?

"אני מודע ומשתמש בכל: ניתוח טכני קלאסי - גלי אליוט, וכדומה - אבל זה לא גורם להחלטה ישירה אלא כמשהו שתומך החלטה לתזמון. אני פשוט בודק את המצב, אם החלטתי לעשות השקעה או לקחת עמדה, על בסיס הפונדמנטלי".

מה קורה עם האג"ח?

"זה תחום שבו אנו עובדים הרבה. הנה פוזיציה מעניינת: לפי דעתי אנו נגיע בשנה הבאה למיתון בארה"ב. יש סיכוי שידחו את זה קצת, אבל המיתון כבר מובנה. כשהוא יגיע רשמית, כולם ילכו לכיוון ה־ worst case, והמקום העיקרי שהמיתון הזה עדיין לא מתומחר כמעט בכלל הוא שוק האג"ח הקונצרני. דהיינו לא קיים כמעט Spread משמעותי בין הקונצרני והאג"ח הממשלתי". וילף מסביר כי "העמדה העקרונית היא כזו: עושים שורט על המרווח של העולם הקונצרני האמריקאי ולונג על מניות הצמיחה, כהגנה על האפשרות שלא יהיה אותו מיתון מצופה. אגב, הנה ההסבר למה לא נעשה שורט על מרווח אג"ח הזבל. במקרה של הקונצרני מסוג Investment Grade, ה־ Spread הוא אחוז בלבד וזה מקסימום ההפסד שלי. זאת לעומת ה־ 3% ב־ Spread של ה־ HY . הסיכון הנמוך יותר מתאים לי יותר".

ממה שהבנתי אתם די סולידיים ביחס לסיכונים?

"נכון, כל אחד עובר את עקומת הלימוד שלו מתישהו, ואני עברתי אותה צעיר מאוד. הבנתי שהרבה יותר כדאי להרוויח קצת פחות אבל לאורך זמן. אין אצלנו מינופים גדולים או סיכונים מיותרים. הכול במידה ובגיוון גדול. בגדול, אנחנו קרן חו"לית, אני מנהל סיכון ולא שונא סיכון, ונכנס למשהו אם יש לו אישוש מכמה סיבות, כאשר הסיכוי הוא יותר מ־50% הצלחה".

מה היו המהלכים בשבועות האחרונים?

"בזמן הירידות היינו 80% מניות אבל הפוטים התנפחו מאוד, בדרך מטה, ובאזור ה־ 5100 של ה־ S&P כבר סגרנו כמעט את כל ההגנות. אחרי כ־ 3 ימים התחלנו לקנות עוד מניות, עד הגעה ל־ 100%, כאשר הסנופי הגיע סביב התחתית. במצב כזה, בגדול קונים את המניות שאתה הכי אוהב, כאשר החלוקה היא של 40% מניות ספציפיות ו־ 60% מדדים וסקטורים. וכאשר השוק עלה באגרסיביות חזרה מעלה מכרנו את כל המניות, וקנינו מדדים וסקטורים עם בטא נמוכה יחסית. כל זה בלי הגנות עד שסטיות התקן חזרו להיות 'נורמליות'. סביב 5700 התחלנו לחדש את ההגנות. אני מקווה שזה מבהיר את דרך המחשבה והפעילות המדודה שלנו".

קרנות גידור בנאמנות: אפשרות להיכנס לעולם שמיועד ברובו למשקיעים כשירים

לסיכום, קרנות הגידור בנאמנות הן מסלול קל וזמין המאפשר לציבור הכללי להשתתף בעולם "קרנות הגידור" שמיועד בדרך כללי ליודעי חן - הכשירים, בעלי הידע וההון הגדולים יותר מהרגיל. היותן נכסים הנסחרים כנייר ערך רגיל )במגבלות זמני כניסה ויצאה מסוימים, ובתוספת עניין דמי ההצלחה(, מאפשר גמישות גדולה נוספת בתיקי ההשקעות של כולנו.

ראשית, נציין שהתעשייה הזו עובדת כרגע על בסיס "הוראת שעה", ושאם עד אוקטובר לא יחוקקו הדברים הנדרשים בכנסת, ישנה סכנה לתחום כולו. יורשה לי לקוות שזה אכן יקרה ושיכולות אלו ימשיכו להיות זמינות לנו כמשקיעים. שנית, חייבים לציין לטובה את הביצועים הדו־שנתיים והשנתיים של המצליחות ביותר מבין הקרנות הללו בכלל, ובמיוחד אלו של ה־ Multi Strategy, כנגד נכסי הייחוס. שלישית, וזו הנקודה החשובה כאן: חייבים לזכור שמאחורי השמות ישנם אנשים, וכאלו מוכשרים מאוד, שנמצאים על דופק השווקים ברמה היום־יומית.

אין ספק שהפוטנציאל הניהולי שלהם מבחינת הידע, הזמינות, והכלים שבידם, עולים כמה דרגות מעל היכולות האלו אצל המשקיע הממוצע. לכן, חייבים לעבור את המחסום של ה"אטימות" התפעולית, ולתת אמון ביכולות, אחרי שעושים את שיעורי הבית המתבקשים. מבחינתי אומר דבר אחד בלבד לכל התחום הזה: המון הצלחה, ומקווה להכנסתכם ל"קביעות" החוקית בהקדם. יחד ננצח!

משה שלום הוא מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 )תיקון מס' 5( תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל . [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected] | נתונים עדכניים ניתן למצוא באתר FUNDER.