עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

27/05/2025

הפחתת ריבית השנה / תמונה: Dreamstime

הפחתת ריבית השנה / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.0% במאי | 0.0% ביוני |

0.0% במאי | מינוס 0.1% ביוני |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד אפריל 2025) |

2.0% |

2.3% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.00%-4.25% |

4.00% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.56 ₪ |

3.55 ₪ |

נקודות מרכזיות

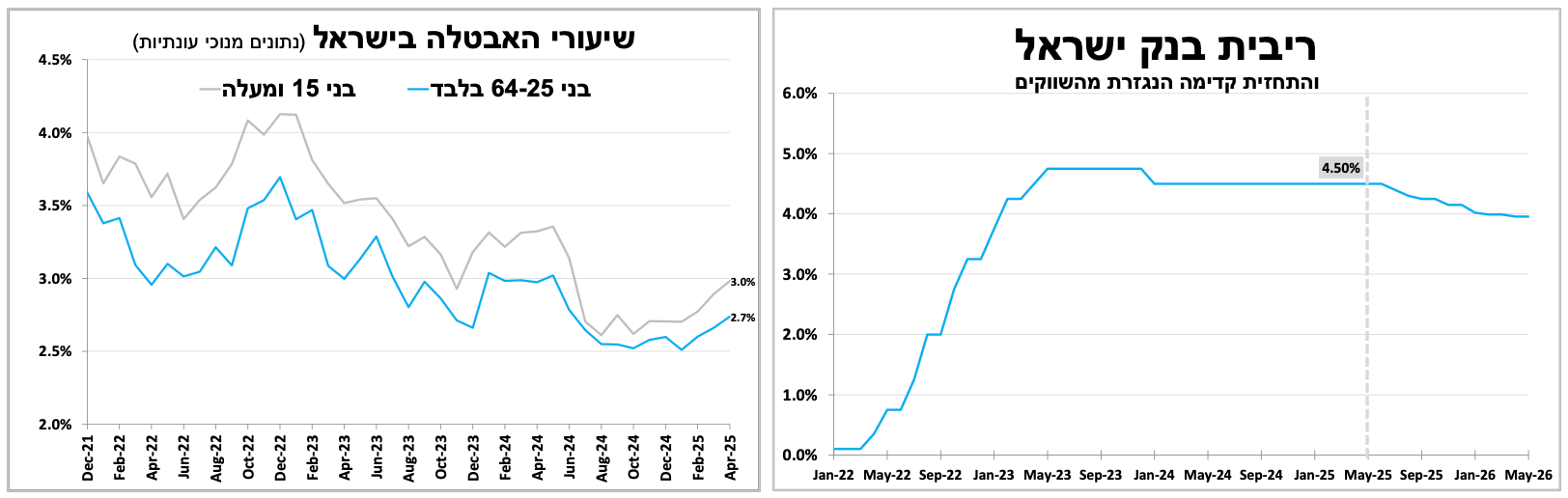

בנק ישראל השאיר את הריבית ללא שינוי על 4.5%, בהתאם לציפיות, ולא אותת על הפחתה קרובה. עם זאת, להערכתנו כן נראה הורדה בהמשך השנה, בשל ירידת ציפיות האינפלציה, ייסוף השקל והתמתנות בשוק העבודה.

טראמפ חזר לאיים בהעלאת מכסים על האיחוד האירופי אך דחה את ההחלטה, מה שהגביר תנודתיות בשווקים.

הצעת התקציב בארה"ב עברה בקושי בבית הנבחרים וכעת היא עוברת לסנאט, שצפוי לשנותה.

עוד בארה"ב - ביום שישי יתפרסמו נתוני ההכנסה והצריכה הפרטית. לאחר זינוק חד בצריכה במרץ, צפויה עלייה מתונה באפריל. מדד המחירים לצריכה פרטית צפוי לרדת ל-2.2%, אך סביר שיחזור לעלות בחודשים הבאים בשל השפעת המכסים.

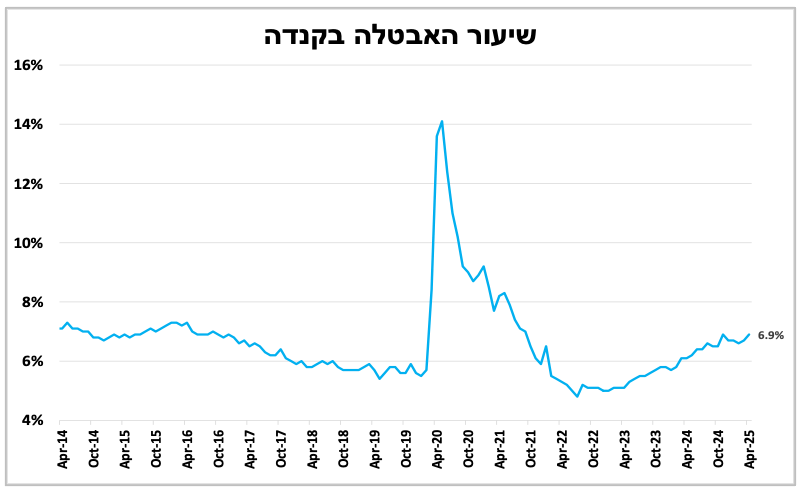

בפסגת G7 הקרובה בקנדה צפוי טראמפ להשתתף, מה שעשוי להוביל להתקדמות (או להכרזות חדשות) בנושא המכסים. בינתיים, הנתונים הכלכליים בקנדה מצביעים על חולשה וירידה באינפלציה ומגבירים את הסיכוי להפחתת ריבית בשבוע הבא.

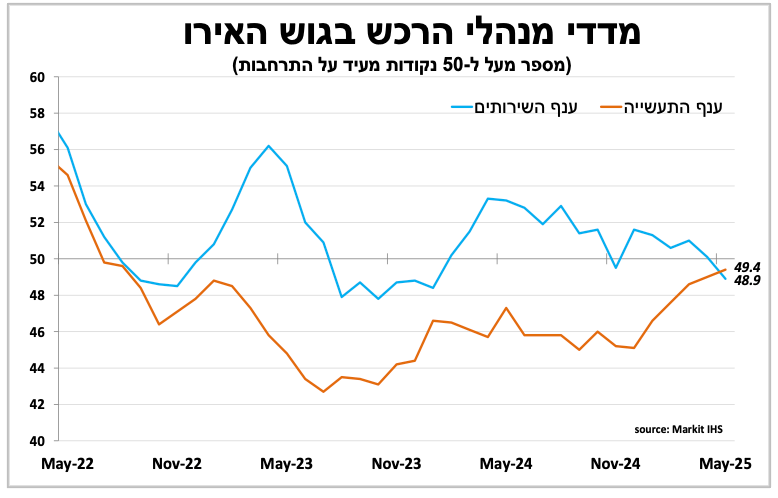

הסנטימנט העסקי בגוש האירו נחלש במאי, כאשר גם ענפי השירותים הצטרפו להיחלשות. נתונים אלו מחזקים את ההערכה שנראה הפחתת ריבית בגוש האירו כבר השבוע.

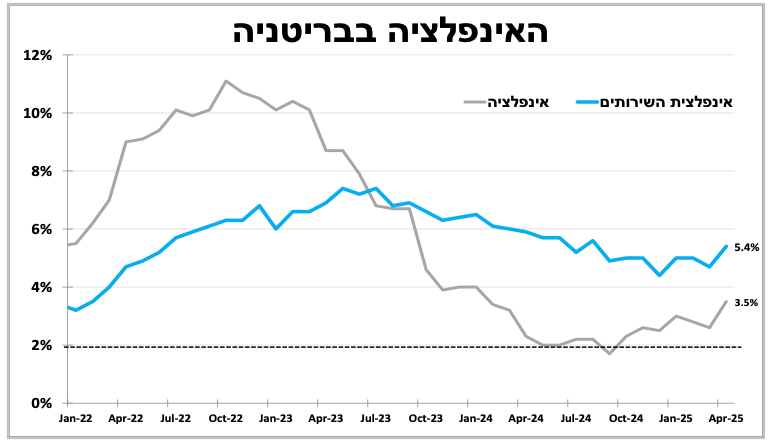

בבריטניה, עלייה חדה מהצפי באינפלציה מצמצמת את הסיכוי להורדת ריבית בקרוב. חילוקי דעות בתוך הוועדה המוניטרית מוסיפים לאי הוודאות בנוגע למדיניות הריבית.

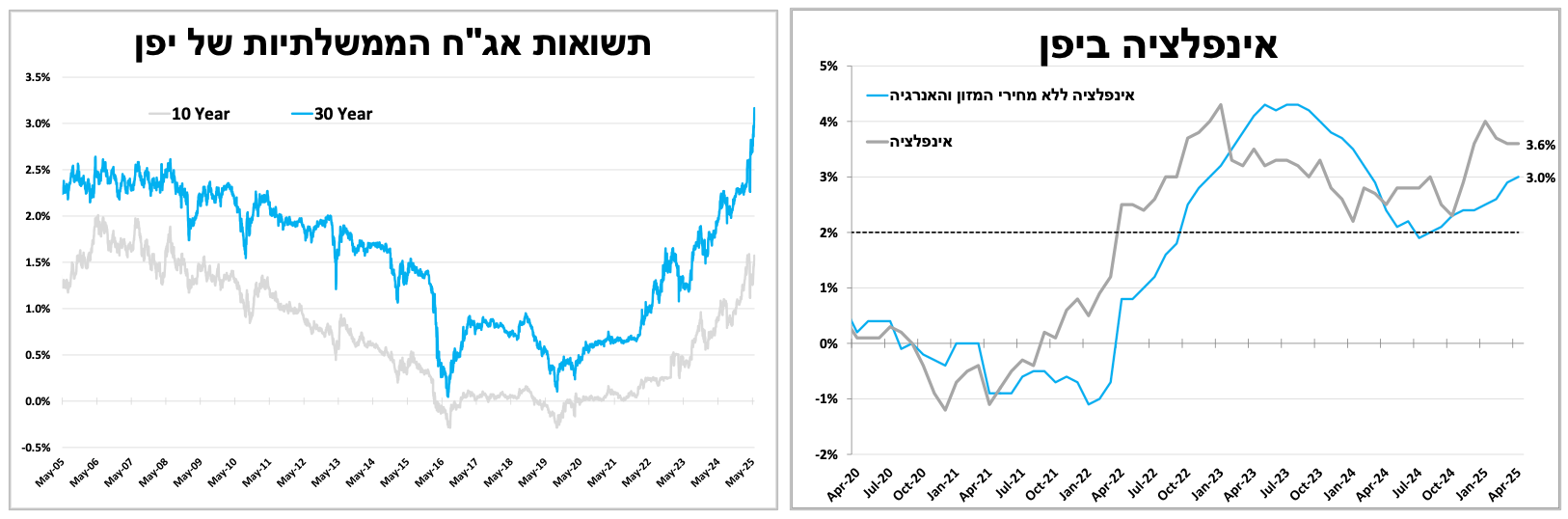

האינפלציה ביפן נותרה גבוהה עם האצה במדד הליבה. אף שהעלאת ריבית נוספת צפויה, היא כנראה לא תתרחש בהחלטה הקרובה, בשל חוסר ודאות מהותי סביב מדיניות הסחר של טראמפ והשפעתה על היצוא היפני.

הריבית ללא שינוי כבר שנה וחצי והבנק לא מאותת עדיין על כוונתו לשנותה בקרוב.

אנו כן מצפים להפחתת ריבית השנה לאור הירידה בציפיות לאינפלציה והעלייה האיטית בשיעור האבטלה.

כצפוי, בנק ישראל הותיר אמש את הריבית ללא שינוי ברמה של 4.5%. ביחס להודעה הקודמת, ההודעה לעיתונות משקפת החמרה קלה בתנאי האינפלציה אך שיפור בשווקים הפיננסים ובשער החליפין. הבנק לא רמז על כוונה להפחית את הריבית בעתיד הקרוב. ואכן, להערכתנו, הסיכוי להפחתה בהחלטה הקרובה ביולי נמוך, בעיקר על רקע העלייה באינפלציה ל-3.6% באפריל והציפיות להמשך דחייה בהפחתת הריבית בארה"ב

במבט קדימה, אנו מעריכים כי תירשם ירידת ריבית במהלך 12 החודשים הבאים ואף גדולה מהצפוי לפי הערכות השוק. זאת, על רקע מספר גורמים: צפי לחזרת האינפלציה למרכז תחום היעד בשנה הקרובה הגלום גם בציפיות בשוק ההון לצד, סימני האטה בשוק העבודה, בהם גם נתוני האבטלה שפורסמו אתמול – שהצביעו על המשך עלייה מתונה בשיעור האבטלה והצפי שלנו להמשך הפחתת ריבית באירופה וחידוש הפחתת הריבית בארה"ב.

התקציב האמריקאי עבר בבית הנבחרים ברוב דחוק וכעת עובר לסנאט, שם צפויים שינויים נוספים. ללא פשרות נוספות, יהיה קשה להעביר את התקציב בחקיקה עד ל-4 ביולי.

המכסים החד-צדדיים של ארה"ב חזרו לככב בשיח הציבורי, כאשר טראמפ איים להעלות את שיעור המכס על היבוא מהאיחוד האירופי ל-50% בעוד כשבוע, בשל קצב התקדמות איטי במו"מ – אך דחה את ההחלטה בחודש, ימים ספורים לאחר מכן. התנודתיות בשווקים נותרה גבוהה, ונראה שסגנון התקשורת הישיר של טראמפ עם הציבור צפוי להמשיך להזין חוסר ודאות זה עוד תקופה ממושכת.

התקציב לשנה הפיסקלית הבאה עבר את משוכת ההצבעה בבית הנבחרים על חודו של קול (215 מול 214) לאחר מספר ניסיונות כושלים. בין השינויים המרכזיים: הארכת הטבות מס למשקי בית שאושרו בתקופת כהונתו הראשונה של טראמפ, העלאת זיכויי מס לילדים ולקשישים לשלוש שנים, ביטול מס על תשר ושעות נוספות, הכרה בריבית על הלוואות רכב (לרכבים מתוצרת ארה"ב בלבד), הקשחת תנאים לזכאות לתמיכה ממשלתית בבריאות, צמצום הטבות על אנרגיה מתחדשת והעלאת תקרת החוב ב-4 טריליון דולר. כעת עובר החוק לסנאט, שם צפויים שינויים שיחייבו הצבעה מחודשת בבית הנבחרים. הנשיא הצהיר שהוא יסיים את התהליך עד ליום העצמאות ב-4 ביולי, אך ללא פשרות יהיה קשה לעמוד בכך.

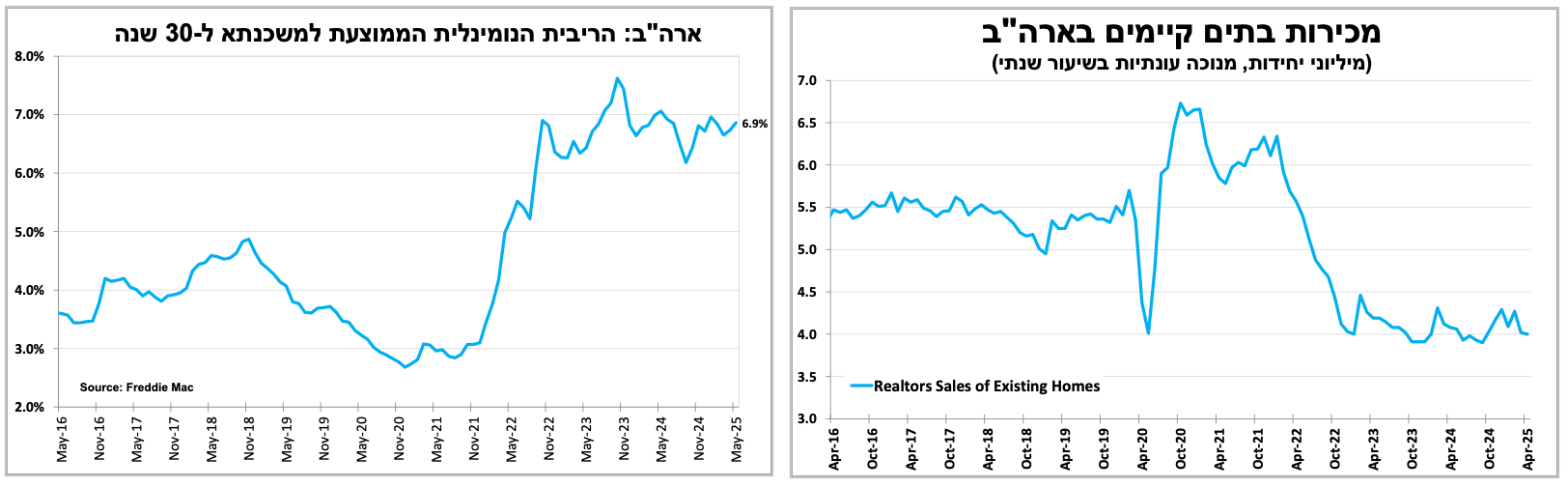

על אף הציפיות לעונת אביב פעילה בשוק הנדל"ן, מכירות הבתים הקיימים באפריל נותרו נמוכות על כ-4 מיליון (בשיעור שנתי), קרוב לשפל של שלוש השנים האחרונות. ריבית המשכנתאות, שנעה סביב 7%, מהווה חסם עיקרי, יחד עם מגבלות מבניות בשוק האמריקאי – כגון חוסר אפשרות לגרור משכנתא קיימת. העלייה בתשואות אג"ח וההערכות להותיר את הריבית ללא שינוי ממשיכות להעיב על התחום.

ביום שישי יתפרסמו נתוני ההכנסה והצריכה הפרטית. לאחר זינוק בצריכה במרץ (שנבע מהקדמת רכישות), צפויה עלייה מתונה באפריל. מדד מחירי ההוצאה לצריכה פרטית צפוי להתמתן ל-2.2%, אך ייתכן שתירשם עלייה קלה בחודשים הקרובים בעקבות השפעת המכסים.

בקנדה - אפשרות ריאלית להפחתת ריבית נוספת בשבוע הבא

בעוד כשבועיים וחצי תיערך בקנדה פסגת מדינות G7, בה יארח ראש הממשלה החדש, מארק קארני, גם את טראמפ – מה שעשוי להוות הזדמנות לקידום פשרה בסוגיית המכסים. בינתיים, אי-הוודאות הכלכלית, עליית שיעור האבטלה ל-6.9% וירידת האינפלציה ל-1.7% באפריל (מתחת ליעד הבנק המרכזי), תומכים בהפחתת ריבית נוספת של רבע אחוז בהחלטת הריבית הקרובה ביום רביעי הבא.

לאחר זינוק בפעילות הכלכלית בגוש האירו ברבעון הראשון, ברבעון הנוכחי המגמה התהפכה. אנו צופים הפחתת ריבית נוספת עוד השבוע

סנטימנט החברות בגוש האירו המשיך להיחלש גם במאי, לפי מדד מנהלי הרכש הראשוני שירד ל-49.5 נקודות – הרמה הנמוכה ביותר מאז סוף 2024. גרמניה וצרפת ממשיכות להוביל את הסנטימנט השלילי עם מדדים נמוכים, על רקע חששות ברורים ממדיניות המכסים המשתנה של טראמפ. עם זאת, החברות בגרמניה הפגינו מעט פחות פסימיות, בזכות ציפיות למדיניות פיסקלית מרחיבה. הפעם, לא ניתן להאשים את המכסים בלבד בחולשה: גם בענפי השירותים נרשמה ירידה, כאשר המדד ירד אל מתחת לרמה של 50 נקודות – רמה המעידה על התכווצות – והגיע לשפל מאז תחילת 2024. חולשה בענף הנדל"ן וציפיות להאטה בענף התיירות תרמו לכך.

הנתון המאכזב מחזק את הערכתנו כי הבנק המרכזי בגוש האירו צפוי להפחית את הריבית פעם נוספת כבר ביום חמישי הקרוב. מנגד, בבריטניה סביר שהריבית תיוותר ללא שינוי בהחלטה הקרובה, לאור עלייה חדה מהצפי באינפלציה לרמה של 3.5% באפריל – הגבוהה ביותר מזה כשנה. העלייה באינפלציה, יחד עם חילוקי הדעות הפומביים בקרב חברי הוועדה המוניטרית של הבנק, מצמצמים מאוד את הסיכוי להורדת ריבית נוספת בחודש הבא.

ארץ השמש העולה: האינפלציה ביפן ממשיכה להיות גבוהה, והעלאה נוספת של הריבית היא רק שאלה של זמן

האינפלציה ביפן נותרה ללא שינוי ברמה הגבוהה של 3.6% באפריל, כאשר צמצום הסובסידיות על מחירי האנרגיה, לצד מחירי אורז מקומיים גבוהים, הובילו לעלייה. בניכוי מחירי המזון והאנרגיה, האינפלציה המשיכה להאיץ ל-3.0% (ול-3.5% ללא מחירי המזון). לאור זאת, העלאה נוספת של הריבית ביפן היא רק עניין של זמן. עם זאת, אנו סבורים שהסיכויים להעלאה כבר בהחלטה הקרובה בעוד כשלושה שבועות אינם גבוהים, בשל אי-הוודאות הכלכלית הנובעת ממדיניות המכסים של טראמפ והשלכותיה השליליות על היצוא – רכיב מרכזי בכלכלה. יחד עם זאת, אנו מעריכים שהנגיד יתייחס לזינוק בתשואות האג"ח הממשלתיות הארוכות מאוד (ל-30 שנה ומעלה), שברמתן הגבוהה ביותר מאז שנות ה-90 – מגמה שמעלה משמעותית את עלויות גיוס האשראי. בנוסף, הבנק המרכזי לא יוכל להתעלם מהעובדה שהאינפלציה מצויה מעל יעדה כמעט ארבע שנים ברציפות. לכן, אנו סבורים כי כן תירשם עלייה מתונה בריבית במהלך הרבעון הבא.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-27 במאי |

המדד המשולב של בנק ישראל |

מחירי בתים |

|

|

|

יום רביעי, ה-28 במאי |

לינות תיירים |

|

|

|

|

יום חמישי, ה-29 במאי |

יצור שירותים |

|

|

|

|

יום שישי, ה-30 במאי |

|

הכנסה וצריכה פרטית |

|

|

|

יום ראשון, ה-2 ביוני |

|

|

|

|

|

יום שני, ה-3 ביוני |

|

ISM תעשייה |

|

|