כלכלני יוליוס בר

28/05/2025

יוליוס בר / תמונה: Dreamstime

יוליוס בר / תמונה: Dreamstimeזעזוע הסחר: אירופה מגיבה בצמיחה

המדיניות החד־צדדית של ארה"ב ממשיכה לעורר טלטלות, והירידה במתיחות מול סין לא עצרה את מגמת הפרוטקציוניזם במערכת הסחר שבין ארה"ב לאיחוד האירופי – מגמה שעשויה לפגוע בצמיחה. בתגובה, האיחוד האירופי יבחר להכות חזרה עם עליה בצמיחה ולא במכסים.

זעזוע הסחר החד־צדדי מצד ארה"ב ממשיך להתפתח בצורה בלתי עקבית ותנודתית. לאחר ההסלמה שנרשמה מול סין ונרגעה ב־12 במאי, המוקד עבר לעימותי הסחר בין ארה"ב לאיחוד האירופי, עם איום מצד ארה"ב להטיל מכס של 50% על יבוא מהאיחוד. הסלמה מחודשת זו עלולה לפגוע בתחזית הצמיחה של ארה"ב, אשר רק החלה להתאושש לאחר ההרגעות מול סין. הסנטימנט להשקעה ולגיוס עובדים רק זה עתה התחיל להתאושש ועלול שוב להיחלש. חוסר הוודאות יישאר ברמה גבוהה, והצרכנים ימשיכו לחשוש מעליית מחירים. מצב זה צפוי לעכב את הורדות הריבית מצד הפדרל ריזרב, אשר ככל הנראה ימתין להתבהרות התמונה לפני שינקוט בצעדים מוניטריים נוספים. אנו מעריכים כי הפד יתחיל להפחית ריבית רק בספטמבר, ככל הנראה בהפחתה חדה של 50 נקודות בסיס.

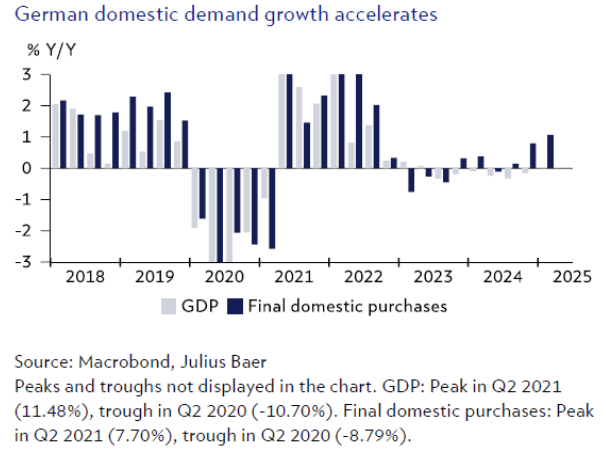

אירופה מאותתת על כוונה להטיל מכסי תגמול בתגובה לאיומי ארה"ב. עם זאת, אנו רואים בצעד זה טקטיקת משא ומתן יותר מאשר הסלמה אמיתית. במקביל, האיחוד האירופי צפוי להגיב בעיקר באמצעות עידוד הצמיחה בביקוש המקומי בעזרת תימרוץ פיסקלי, מדיניות מוניטרית מרחיבה, פוטנציאל צריכה גבוה יותר של משקי הבית והזדמנויות מרובות להמריץ השקעות פרטיות. נתוני התמ"ג של גרמניה ברבעון הראשון מלמדים שמתחת לנתון הצמיחה המפתיע, אשר הושפע מיצוא מוגבר לארה"ב לפני החלת המכסים, הייתה למעשה עלייה עקבית ברכישות המקומיות זה הרבעון השלישי ברציפות. הצריכה הפרטית והציבורית כמו גם ההשקעות גדלו ב־1.1% בשנה, לעומת קיפאון בתמ"ג, כאשר היצוא בנטו היווה גורם מעכב משמעותי לצמיחה בשנה האחרונה. תגובה באמצעות תמריצים וצמיחה חזקה צפויה לרכך את ההשפעה השלילית של זעזוע הסחר מצד ארה"ב על תחזית הצמיחה הגלובלית.

דייוויד קול, הכלכלן הראשי, יוליוס בר

שווייץ: המכסים האמריקאיים יוצרים אי־ודאות ותנודתיות

הכלכלה השווייצרית צמחה בקצב מפתיע וחזק ברבעון הראשון של 2025. זינוק ביצוא לקראת הודעת המכסים של ארה"ב תרם ככל הנראה לצמיחה הגבוהה מהממוצע. עם זאת, נתוני HFIs וסקרים מצביעים על הרעה בסנטימנט ובפעילות בכלכלית במהלך אפריל. אנו צופים כי הבנק המרכזי של שווייץ (SNB) יפחית את הריבית לרמה של 0.0% בהחלטתו הקרובה ב־19 ביוני.

לפי האומדן הראשוני של התמ"ג, התוצר הריאלי צמח ב־0.7% לעומת 0.5% ברבעון הרביעי של 2024 – הקצב הרבעוני הגבוה ביותר מאז תחילת 2023. האומדן הראשוני אינו מפרט את רכיבי התמ"ג, אך לפי משרד הכלכלה השווייצרי (SECO), מגזר השירותים היה הגורם המרכזי לצמיחה החריגה. עם זאת, חלק מהצמיחה מיוחס ככל הנראה להקדמת יצוא שהחלה בתגובה מקדימה להכרזת הממשל האמריקאי על מכסים הדדיים. נתוני הסחר לרבעון הראשון מראים עלייה חדה ביצוא לארה"ב. ייצור תעשייתי, במיוחד במגזר התרופות, רשם גם כן עלייה ניכרת. פרטים על רכיבי הצמיחה יתפרסמו ב-2 ביוני, במסגרת האומדן השני.

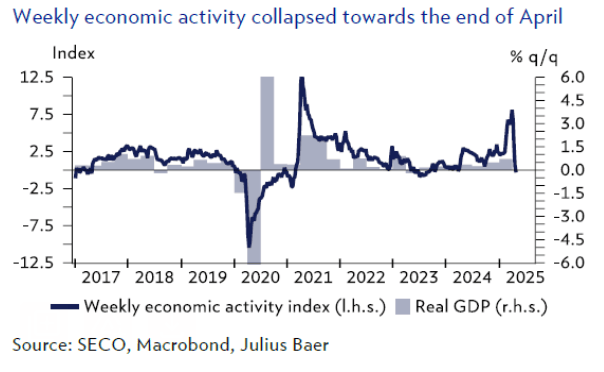

אף על פי שהרבעון הראשון הציג נתוני צמיחה חזקים, התחזית לכלכלת שווייץ מעורפלת. העלאת המכסים האמריקאיים, גידול באי הוודאות, וסיכונים גלובליים לצמיחה צפויים להעיב על הפעילות הכלכלית. מדד הפעילות הכלכלית השבועי של SECO מצביע על ירידה חדה במחצית השנייה של אפריל, וסקרי תחושת הצרכנים והעסקים מצביעים על היחלשות ניכרת בחודש אפריל. הסיבה העיקרית לתחזית הפסימית היא מדיניות בלתי צפויה מצד ארה"ב.

כיצד יגיב הבנק המרכזי השווייצרי (SNB) להתפתחויות אלו? מאז הישיבה האחרונה במרץ, הסיכונים כלפי מטה הן לצמיחה והן לאינפלציה התגברו. האינפלציה ירדה לרמה של 0.0% באפריל וצפויה להיות נמוכה מהתחזיות המוקדמות לשנה כולה. רוב המשקיפים סבורים כי צפויה הפחתת ריבית נוספת בהחלטת ה-SNB ב־19 ביוני. עם זאת, יש מחלוקת האם מדובר בהפחתה של 25 או 50 נקודות בסיס. אנו ממשיכים לצפות להפחתה של 25 נקודות בסיס לרמה של 0.0%, תוך השארת האפשרות פתוחה להפחתה נוספת בספטמבר – אם כי כרגע תרחיש זה אינו מהווה את התחזית המרכזית שלנו.

סופי אלטרמאט, כלכלנית, יוליוס בר

גז טבעי: האטה בביקושים ועלייה בהיצע מחדדים את מגמת ההיחלשות במחירים

עבודות תחזוקה והשבתות בלתי מתוכננות בנורווגיה השפיעו על עליית מחירי הגז הטבעי באירופה שעברו את 35 האירו. אנו מזהים סיכונים מעטים שיכולים לשבש את עונת מילוי המאגרים של אירופה הקיץ הנוכחי. הביקוש נותר ירוד (בין היתר בשל גידול באנרגיות מתחדשות), בעוד שהשוק העולמי מאותת על התרופפות על רקע ירידה ביבוא הסיני ועלייה ביצוא מצפון אמריקה. הגעתו המוקדמת של המונסון להודו מסירה נדבך אחד של אי וודאות הקשורה במזג האוויר. אנו שומרים על תחזית זהירה ומצפים לירידת מחירים אל מתחת ל-30 אירו.

מחירי הגז הטבעי באירופה עלו מחדש לרמות שמעל 35 אירו, לאחר שנסחרו בתחילת החודש בטווח הנמוך של 30 האירו. עבודות תחזוקה עונתיות והשבתות בלתי צפויות בנורווגיה הפחיתו זמנית את הזרימה דרומה, והשפיעו על המחירים. אמנם רמות המלאים במאגרים תואמות את הממוצע העונתי, אך קצב המילוי שהואט מעט הוביל ליציבות יחסית במחירים. עם זאת, הירידה ביבוא גז בצינורות מקוזזת חלקית על ידי ביקוש נמוך מתחנות כוח המשתמשות בגז לייצור אנרגיה. לנוכח ההתרחבות ההדרגתית של ייצור אנרגיה מתחדשת, ייצור האנרגיה התרמית באירופה ירד לרמות שפל רב־שנתיות – מגמה שמשקפת היטב את מעבר האנרגיה (energy transition).

במבט עולמי, תנאי השוק לייבוא גז טבעי נוזלי (LNG) משתפרים. היקף הגז הנמצא בשינוע או מאוחסן בלב ים גבוה מהרגיל לעונה זו. הגעת עונת המונסון המוקדמת בהודו מצמצמת את אי הוודאות: הגשמים מפחיתים את הסיכון לגלי חום, לביקושים גבוהים לחשמל ולייבוא נוסף של גז טבעי. במקביל, היקף יבוא הגז הטבעי הנוזלי של סין דרך אוניות ממשיך לרדת החודש – תוצאה של גידול באנרגיות מתחדשות, זינוק בייצור מקומי של גז טבעי, ושוק פחם רווי שמפחית את הביקוש ל-LNG.

בשבועות הקרובים צפויה קנדה לשלוח את מטען הגז הנוזלי הראשון שלה ליצוא. מתקן הייצוא החדש בחוף הפסיפי מציע נתיב ישיר ותחרותי במיוחד ליצוא גז מצפון אמריקה לאסיה. לנוכח שוק גז עולמי בתהליך התרופפות, אנו מעריכים כי ישנם סיכונים מעטים לעיכוב במילוי המאגרים באירופה הקיץ. אנו שומרים על התחזית הזהירה שלנו, ורואים את המחירים נעים מטה מתחת לרף של 30 אירו.

נורברט ראקר, ראש תחום כלכלה ומחקר הדור הבא, יוליוס בר

נפט: סיפור הפטרוכימיה הסיני שנשכח מהעין

תחזית שוק הנפט תלויה בין השאר בענף הפטרוכימיה בסין. המעבר משימוש בנפט לגז טבעי כחומרי גלם בייצור פוגע בצמיחה בטווח הארוך. על רקע ביקושים כמעט מדשדשים והיצע עולה, אנו צופים שמחירי הנפט ייסחרו סביב 60 דולר לחבית.

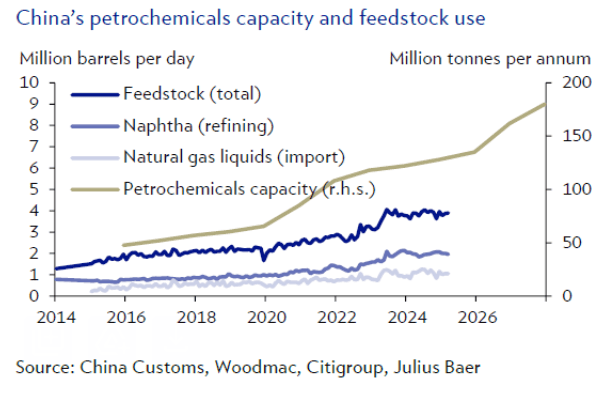

שוק הנפט מציע בימים אלה שלל סיפורים: מהיחלשות הדומיננטיות של ארה"ב, דרך שינוי הכיוון האסטרטגי של מדינות הנפט, ועד לשיא בביקושי הנפט של סין. אך נושא שנותר פחות מדובר, למרות שהוא חלק בלתי נפרד מתמונת הביקוש הסיני, הוא תפקידה של הפטרוכימיה ובפרט השימוש בנפט כחומר גלם לייצור פלסטיק. מגזר הפטרוכימיה מהווה כ־15% מצריכת הנפט העולמית, והדינמיקה בו משפיעה על תחזית שוק הנפט בטווח הארוך. מבט מעמיק על תחום הפטרוכימיה חושף שורת תהליכים מבניים חופפים.

סין ממשיכה להשקיע בהיקפים משמעותיים בהרחבת כושר הייצור הפטרוכימי. נתח השוק העולמי שלה כבר חצה את רף ה־50% ונמצא במגמת עלייה. ההשלכות דומות למה שראינו בתעשיות אחרות כמו רכב או אנרגיה מתחדשת: עודף כושר ייצור עולמי, לחץ מחירים ושחיקת מרווחים. טענותיה הכלכליות של תעשיית הכימיקלים בגרמניה קשורות יותר להשקעת היתר בסין ולתחרות הגוברת ממנה מאשר לעלויות האנרגיה באירופה. השימוש בנפטא (Naphtha), תוצר של זיקוק נפט המשמש חומר גלם עיקרי לייצור אתילן ופרופילן, היה אחד הגורמים המרכזיים לצמיחת הביקוש לנפט בשנים האחרונות, ובמידה רבה קיזז את הירידה בביקוש לדלקי תחבורה.

נפטא נפוץ במיוחד באירופה ובאסיה, אך לצדו גדל גם השימוש ב־Natural Gas Liquids – נוזלים שמופקים מגז טבעי או נפט ונפרדים קרוב למקור ההפקה. ההיצע שלהם רב הודות לעלייה של נפט הפצלים ולירידה במחירים. מבט קדימה מצביע על כך שגל הגז הטבעי הנוזלי העולמי צפוי לתרום עוד להיצע זה, ולפיכך להוריד את הביקוש לנפט ולנפטא כחומרי גלם פטרוכימיים. שינוי מבני זה, בצד המעבר העולמי לאנרגיה מתחדשת והאי ודאות הכלכלית הרחבה, תומכים בהערכתנו כי הביקוש לנפט העולמי יישאר כמעט סטטי השנה. עם גידול ביצוא מצד מדינות הנפט, אנו צופים עודף היצע שישמור על המחירים סביב 60 דולר לחבית.

נורברט ראקר, ראש תחום כלכלה ומחקר "הדור הבא", יוליוס בר

הכנסה קבועה: תשואות לטווח הארוך נתונות ללחץ

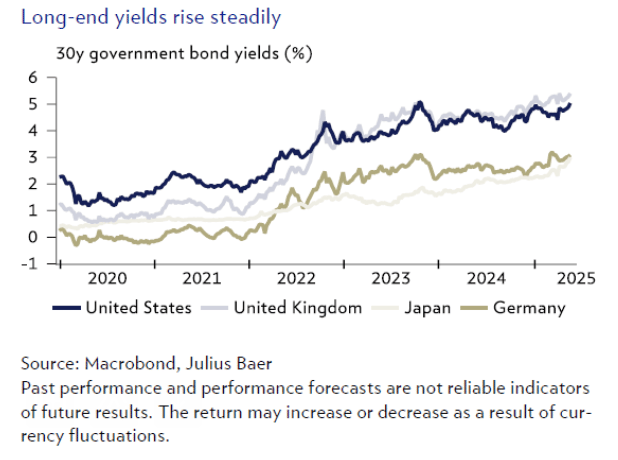

שילוב של גורמים שונים תרם לעלייה בלחץ על תשואות האג"ח לטווח הארוך ברחבי העולם בשבועות האחרונים – תופעה שמשקפת רגישות מוגברת בשוק. אף שיש גבול טבעי לעליית התשואות הגלובליות, הן גם אינן צפויות לרדת במהירות בתקופה הקרובה. לפיכך, על אף רמות התשואה הגבוהות יותר שנרשמו, היינו נמנעים מהגדלת ספקולציה על מח"מ.

בחודש אפריל ציינו כי חלק ממאפייני הגידור של אג"ח ממשלת ארה"ב, ככלי ניהול סיכונים בתיקי השקעות, השתנו נוכח המדיניות הבלתי צפויה שמגיעה מוושינגטון. ההתפתחויות האחרונות חיזקו את המגמה הזו, כשקהילת המשקיעים מתמקדת בהשלכות של גירעון תקציבי אמריקאי גבוה, במיוחד בשבוע שעבר, אז העביר הקונגרס הצעת חוק ללא קיצוצי הוצאות משמעותיים, תוך הארכת הקלות המס. אמנם בטווח הבינוני לא ניתן להותיר את הגירעון הפיסקלי האמריקאי ברמות כה גבוהות, אך הקיטוב הפוליטי מגביר את הסיכון לדחיית תהליך ההתכנסות התקציבית ההכרחית. עם זאת, אין כאן חדשות מפתיעות וחשוב מכך, לא מדובר בסיכון ממשי לאי־תשלום. לכן, לתשואות יש רף עליון "טבעי", שמעבר לו קונים פרטיים צפויים להיכנס או שהפדרל ריזרב ירגיש צורך להתערב.

נוסף על כך, שוק האג"ח הוא שוק עולמי. גם באג"ח הממשלתיות של יפן (JGB) נרשמה עלייה חדה בתשואות – עם שיא כל הזמנים בתשואת האג"ח ל־30 שנה. נראה כי ביקוש מקומי מצד גופי השקעה גדולים ביפן עדיין נמנע, אולי בשל המחיר (כלומר רמת התשואה). אף שחוב ממשלת יפן גבוה, עשורים של תשואות נמוכות הפחיתו את עלות החוב לרמות סבירות מאוד.

לסיכום, השינוי במאזן ההיצע והביקוש בשוק האג"ח הממשלתיות הגלובלי העלה את רמת הרגישות והכניס פרמיית סיכון חדשה (term premium) לתהליך מציאת שיווי המשקל – תהליך שכנראה לא ייעלם במהירות. לפיכך, למרות שיש גבול טבעי לעליית התשואות, גם ירידה חדה איננה צפויה בעת הזו. לכן, על אף התשואות הגבוהות שנרשמו, איננו ממליצים על הגדלת חשיפות ספקולטיביות למח"מ.

דריו מסי, ראש תחום מחקר אג"ח, יוליוס בר

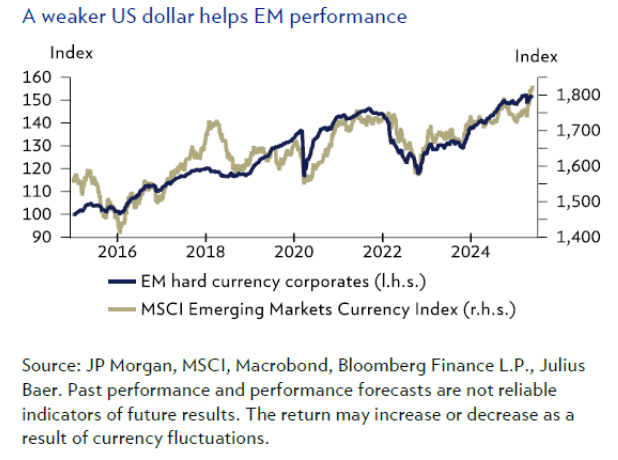

אג"ח שווקים מתעוררים: מתחזקים כהשדולר נחלש

אנו צופים המשך של תהליך הפחתת סיכונים מצד משקיעים אמריקאיים והיחלשות של הדולר – תהליכים שתומכים במטבעות השווקים המתעוררים. מצב זה מעניק לבנקים המרכזיים מרחב תמרון להמשך הקלה מוניטרית, ובכך שומר על האטרקטיביות של אג"ח שווקים מתעוררים.

הירידה במתיחות סביב מלחמת הסחר בשבועות האחרונים עוררה מגמת risk-on בשווקים המתעוררים. מרווחי האג"ח הקונצרניות והריבוניות הצטמצמו מהשיאים האחרונים וכיום הם קרובים – ואף נמוכים – מהרמות שנרשמו לפני יום השחרור. עם זאת, אי הוודאות נמשכת ככל שמתקרב מועד ה־9 ביולי, ועשויה להתחדש הסלמה. התנודתיות במדיניות האמריקאית, לצד גידול בחששות התקציביים לאחר אישור חוק המס והאטה בצמיחת הכלכלה האמריקאית, צפויים לעודד הפחתת חשיפה לנכסים אמריקאיים והיחלשות הדולר. כלכלני יוליוס בר עדכנו את תחזית 12 החודשים לשער EUR/USD ל־1.24. דולר חלש מחזק מטבעות מקומיים של שווקים מתעוררים, כאשר הזרמת ההון מחזקת את כוח הקנייה המקומי ומוזילה את עלות החוב החיצוני של מדינות וחברות. הדבר מקל במיוחד על מדינות עם נתח גבוה של חוב דולרי כמו ארגנטינה, קולומביה וטורקיה.

על רקע התחזקות המטבעות המקומיים מול הדולר, לבנקים המרכזיים בשווקים המתעוררים יש כעת יותר מרחב להרחבה מוניטרית – שמסייעת לצמיחה כלכלית – מבלי להידרש לתמריצים פיסקליים נרחבים, שנותרים נקודת תורפה עבור שווקים אלו. מחזורי ההקלה יואצו עוד יותר כאשר הפדרל ריזרב יתחיל גם הוא להפחית ריבית (אנו צופים הפחתה בספטמבר), שכן עמדת המדיניות הכוללת עדיין הדוקה.

אנו שומרים על המלצת Neutral ביחס לאג"ח ריבוניות של שווקים מתעוררים במט"ח, לנוכח מרווחים שעדיין נחשבים צרים יחסית. לעומת זאת, באפיק הקונצרני אנו מזהים נתונים פונדמנטליים חזקים, עם שיעור חדלות פירעון נמוך. לכן, אנו ממשיכים להחזיק בהמלצת עודף משקל באג"ח קונצרניות של שווקים מתעוררים במט"ח, וננצל כל התרחבות במרווחים כהזדמנות להגדלת חשיפה.

איריני צקרידו, אנליסטית אג"ח, יוליוס בר