מוטי קפלן

30/05/2025

הסיכון הבלתי מחושב של שוק הנדל״ן / תמונה: Dreamstime

הסיכון הבלתי מחושב של שוק הנדל״ן / תמונה: Dreamstimeכצפוי שוב השאיר בנק ישראל את הריבית ללא שינוי גם בהחלטה השבוע, הריבית ללא שינוי מינואר 2024 נעצרה בשיעור של 4.5%, וריבית הפריים (תוספת 1.5% לריבית בנק ישראל) היא 6%.

הסיכונים לנוטלי המשכנתאות במיוחד בשנתיים האחרונות, עלו משמעותית, וזה רק קדימון לקראת מה שמצפה לרבים מהם במועד אכלוס הדירות שנרכשו "על הנייר" במהלך24'.

ראשית חשוב לציין, דירה עדיין נחשבת להשקעה שמרנית ברוב המקרים, שחשובה לרבים במיוחד בישראל, עם אפשרות להכנסה פאסיבית משכר דירה ו/או מקור הכנסה לפנסיה.

ולאחר שציינו את העובדה הרווחת לגבי הגישה לבעלות על דירה בישראל, נתייחס לבעיות ולגורמי הסיכון לדעתנו בשוק כיום, שלמעשה החלו כבר בשנת 2023.

הציפייה להורדת ריבית והמשך עליית מחירי הנדל"ן

נידמה שהגורם המרכזי בשיקול של רוב רוכשי הדירות החדשות בעיקר בשנת 24', כמובן בעידוד המבצעים האגרסיביים המענקים והלוואות הקבלנים, היתה המחשבה שהנדל"ן בישראל ימשיך לעלות, ומה שהיה הוא שיהיה.

העובדה שבנק ישראל פעם אחר פעם מתעקש להשאיר את הריבית גבוהה, ובמיוחד לאור נתוני האינפלציה הלא מעודדים שנימצאים במגמת עלייה, לא הרתיעה את רוכשי הדירות.

להיפך, התקווה מבחינתם היתה ועודנה שהריבית תרד וההתחיבויות למשכנתא והלוואות שלקחו, וסכומי ההחזר החודשיים ירדו במהלך התקופה הקרובה לאור הריבית הגבוהה.

ואנחנו עוד לפני "הר המשכנתאות" שיצטרכו לקחת רוכשי הדירות "על הנייר", לקראת אכלוס הדירות "על הנייר" שרכשו במהלך שנת 24' ותחילת שנת 25'.

אמנם רבים מאותם רוכשים נעזרו במימון הריבית על המשכנתאות ע"י הקבלנים, כאשר הם "מלווים" לקבלנים את עלות הדירה בחלקה, עד לאכלוס צעד שכמובן הקל על הקבלנים במימון העלויות, ולקיחת הלוואות זולות משמעותית מאשר היו מקבלים בבנקים. אבל מה יקרה אם הציפיות האופטימיות של הרוכשים לירידה משמעותית של הריבית עד אז לא יתגשמו? ואם יתקשו במכירת דירתם הישנה? או אולי הבנק במועד העתידי לא יאשר להם את המשכנתא שתכננו לקחת? זה לא תרחיש דמיוני לתאר מה יקרה בתגובת שרשרת.

מדדי המחירים לצרכן האחרונים לחודשים מרץ ואפריל, היו גבוהים בניגוד לציפיות, ומדד אפריל שעלה ב1.1%, הפתיע את החזאים, הבנקים, ובתי ההשקעות וכמובן את בנק ישראל.

לפי הנתון האחרון של בנק ישראל מאפריל, קיימת עלייה מדאיגה ועקבית של 12% במספר נוטלי המשכנתאות שבפיגור, במהלך השנה האחרונה, משכנתא ממוצעת היא בגובה של יותר ממיליון שקל, וסך המשכנתאות של הציבור עומד על יותר מ-600 מיליארד שקל.

מאפייני הלוואות לדיור בישראל – אפריל 2025

בחודש אפריל 2025 נרשמה עליה חדה בסכומי ההלוואות לדיור לעומת שנת 24'. סכום המשכנתא הממוצע עמד על כ-1.03 מיליון שקל, עלייה של 3.6% לעומת מרץ 2025, ועלייה של כ-24.5% לעומת אפריל 2024.

(נתונים: בנק ישראל, דוח אפריל 2025)

מאפייני הלווים

גובה משכנתא ממוצע- 1.03 מיליון שקל.

תקופת הלוואה נפוצה- 20-30 שנה.

החזר חודשי ממוצע כ-4,807 שקל.

יחס החזר להכנסה- עד 35% מההכנסה החודשית הפנויה.

שיעור מימון נפוץ - 60%-75%.

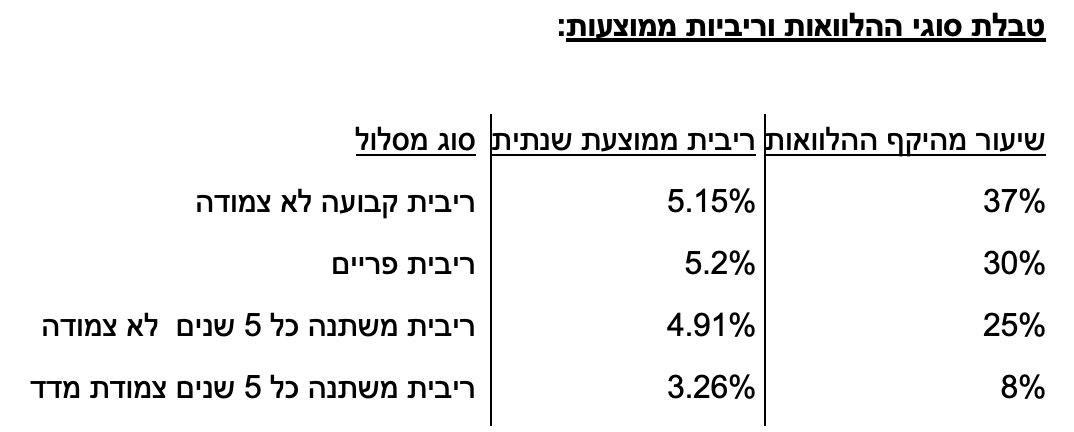

הלווים נוטים כיום לשלב בין מסלולים קבועים למשתנים כדי לפזר את הסיכון. ריבית משתנה לא צמודה הפכה פופולרית בעיקר בקרב לווים בעלי תזרים מזומנים גמיש.

התערבות בנק ישראל "בחגיגת" הלוואות הקבלן ציננה את שוק הדיור

כזכור בחודש מרץ השנה, בנק ישראל הטיל מיגבלה על הלוואות הקבלנים לרוכשים, שהיו ידועים ביחס נמוך על התשלום הנדרש בחתימת ההסכם ממחיר הדירה, וקבע מגבלות על מכירות דירה בדחיית תשלום ובמימון הלוואות בולט/בלון. זאת באמצעות הוראת שעה שתוקפה עד סוף שנת 2026. לשון ההודעה: "קביעת מגבלה על שיעור הביצועים בהלוואות בולט או בלון בסבסוד קבלן, באופן שלא יעלה על 10% מסך הביצועים החודשיים בגין הלוואות למטרת מגורים".

דרישה נוספת שהגיעה מהאוצר וממס הכנסה היא גילום הטבות הקבלנים כחלק ממימון הדירה לרוכשים, שלכאורה לא הופרדו ממחיר הדירה, אלא כהטבות שלמעשה הוזילו את הדירות לעיתים במאות אלפי שקלים.

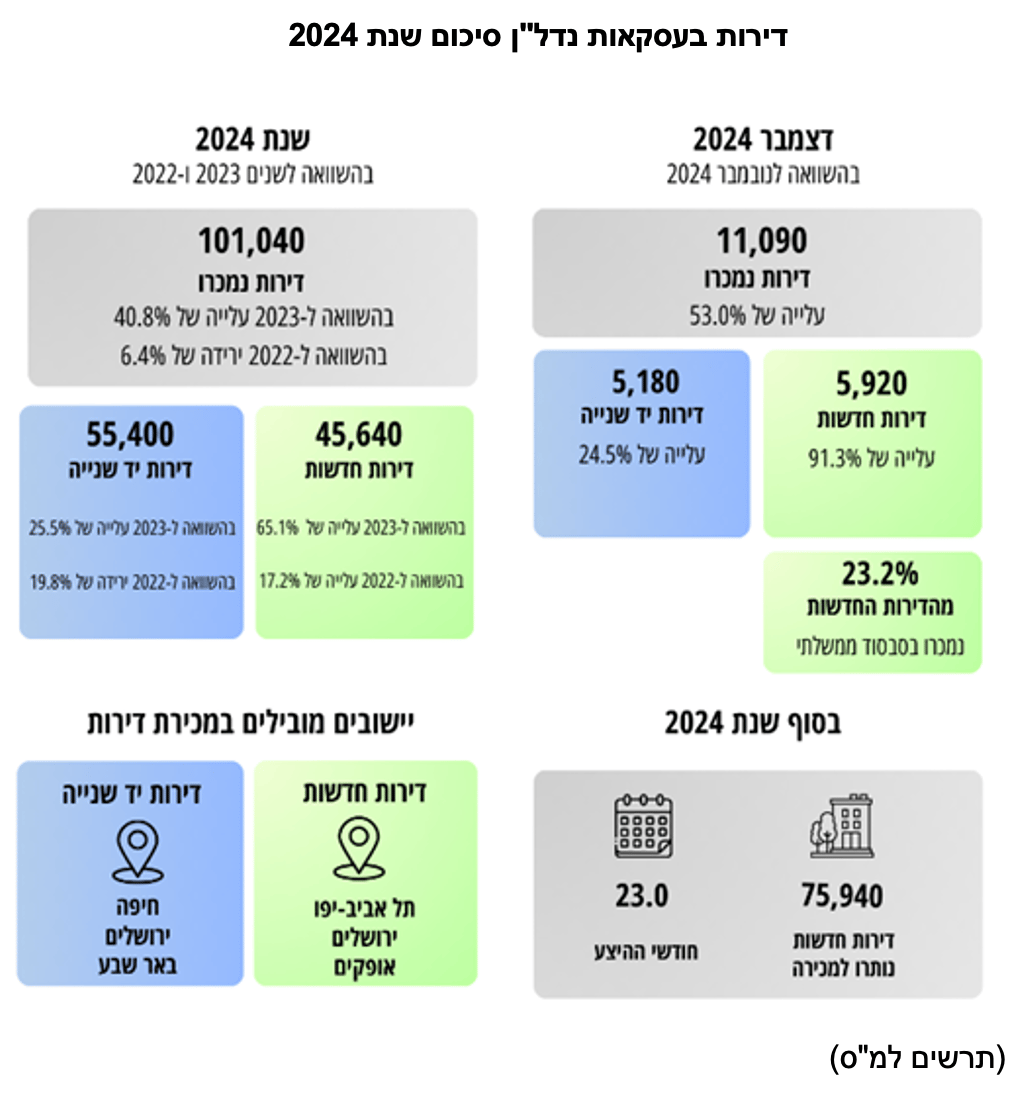

הלוואות הקבלן שהגיעו לשיא בדצמבר 24' להיקף של כ-24% מכלל המשכנתאות וההלוואות שנילקחו, היו גורם מרכזי בעלייה הדרמטית של מכירות הדירות החדשות לקראת סוף שנת 24', והיקף המשכנתאות שנילקחו שהגיעו לשיא של 14 מיליארד שקל, בדצמבר אותה שנה.

מול נתוני האופוריה בשנת 2024 ברכישת דירות, המוצגים בטבלה, ניתן בהחלט לראות את ההתפכחות בשנת 25', וירידה דרמטית ברכישת דירות חדשות במיוחד.

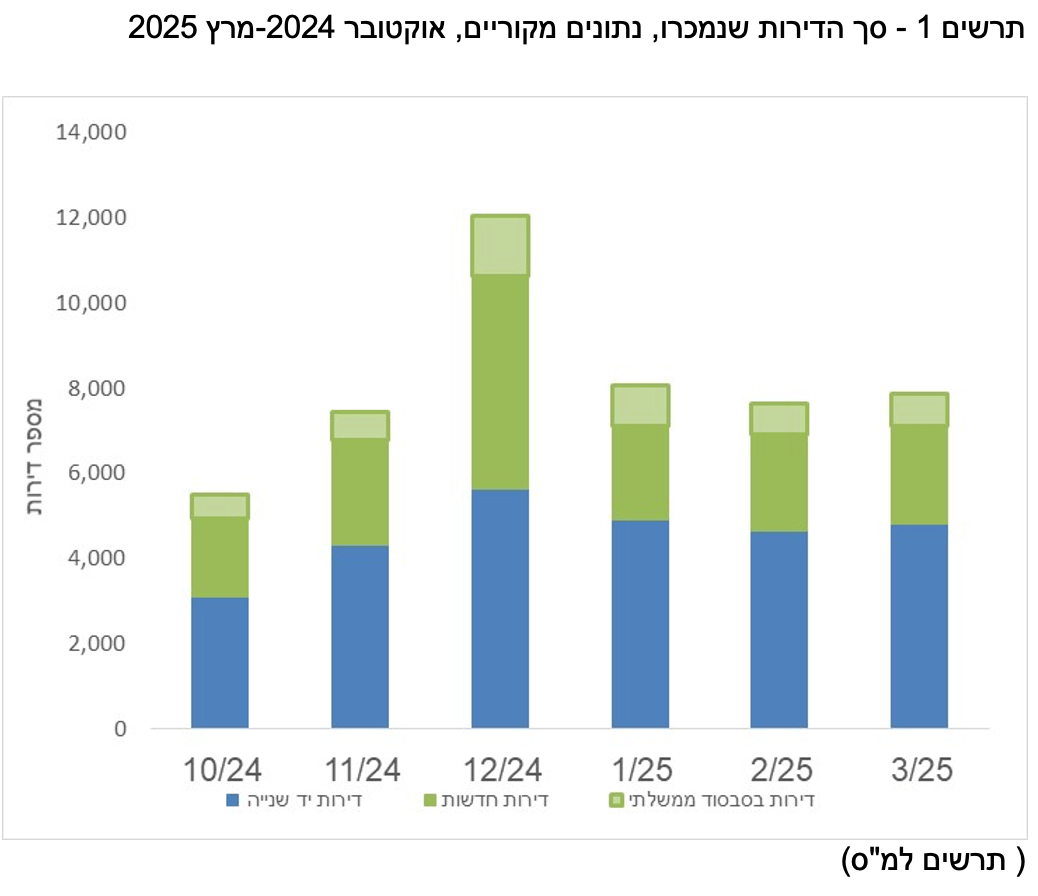

בתרשים 1- ניתן לראות בבירור את הירידה בעסקאות הנדל"ן בכלל, ובדגש על דירות חדשות. נתון שממשיך לגדול בהתמדה הוא מספר הדירות החדשות שנותרו למכירה. בדצמבר 24' נותרו 75,940 דירות, ובמרץ 25' המיספר זינק ל-78,620 דירות.

מה המסקנות מהמצב בשוק הנדל"ן למגורים כיום?

ראשית, חוכמת ההמונים היא שיקול בהחלט נכון לעיתים. העובדה שיש ירידה בעסקאות אינה מקרית, לאור העובדות והנתונים שהזכרנו, הן ברגולציה של בנק ישראל שהתערב באופן יזום כבר בשנת 24' בשוק הנדל"ן לדיור בפרט, ובמיוחד בתחילת 25 עם הגבלת הלוואות הקבלן. לכך יש להוסיף את החששות בצדק של רוכשים פוטנציאלים מרכישה בימים אלה מהתחייבות לדירה חדשה עם משכנתא גבוהה.

מאידך, אם התכנון לרכישת דירה נעשה בשיקול דעת, ובחינת נתוני ההכנסות והמצב הכלכלי של המשפחה, בדגש על הכלל הבסיסי, לא לקחת משכנתא והלוואות מעבר ל30-35% מההכנסה הכוללת לתא המשפחתי, עדיין אפשר לחשוב על רכישת דירה גם כיום.

העובדה שעדיין יש מחסור גדול בפועלי בניין, מחסור שנאמד בעשרות אלפים, מגדילה את חוסר הוודאות לגבי היכולת העתידית לעמוד בהתחייבויות מצד הקבלנים למועד האכלוס, אך מגדילה את האטרקטיביות לרכישת דירה כיום ממלאי הדירות החדשות המוכנות, וכאמור יש כבר קרוב ל-79,000 דירות כאלה!

חשוב לבחון בקפידה את התמהיל למשכנתא שלוקחים בתקופה של ריביות גבוהות, יש חשיבות רבה לבחירת מסלול משכנתא מותאם אישית. כדאי לשלב בין מסלולים צמודים ולא צמודים, ובין ריביות קבועות למשתנות. אם ניתן כדאי לשקול קיצור תקופת ההלוואה למרות ההחזר הגבוה יותר, תקופה קצרה יותר יכולה לחסוך עשרות אלפים ואפילו מאות אלפי שקלים, בריבית מצטברת לאורך תקופת המשכנתא, ולהקטין את העלות האמיתית של הדירה, במיוחד בתקופה הנוכחית שלא עושה רושם של זינוק במחירי הנדל"ן כמו בעבר.