כלכלני הפועלים

08/06/2025

השקל אדיש למצב הפוליטי / תמונה: Dreamstime

השקל אדיש למצב הפוליטי / תמונה: Dreamstimeאי-הבהירות הפוליטית גברה בעקבות סדקים בקואליציה, וגם עצימות המלחמה בעזה גדלה. השווקים הפיננסיים לאו-דווקא ראו בהתפתחויות אלו כשליליות, והן אולי הושפעו מההערכה שהסיכויים להקדמת בחירות גדלו.

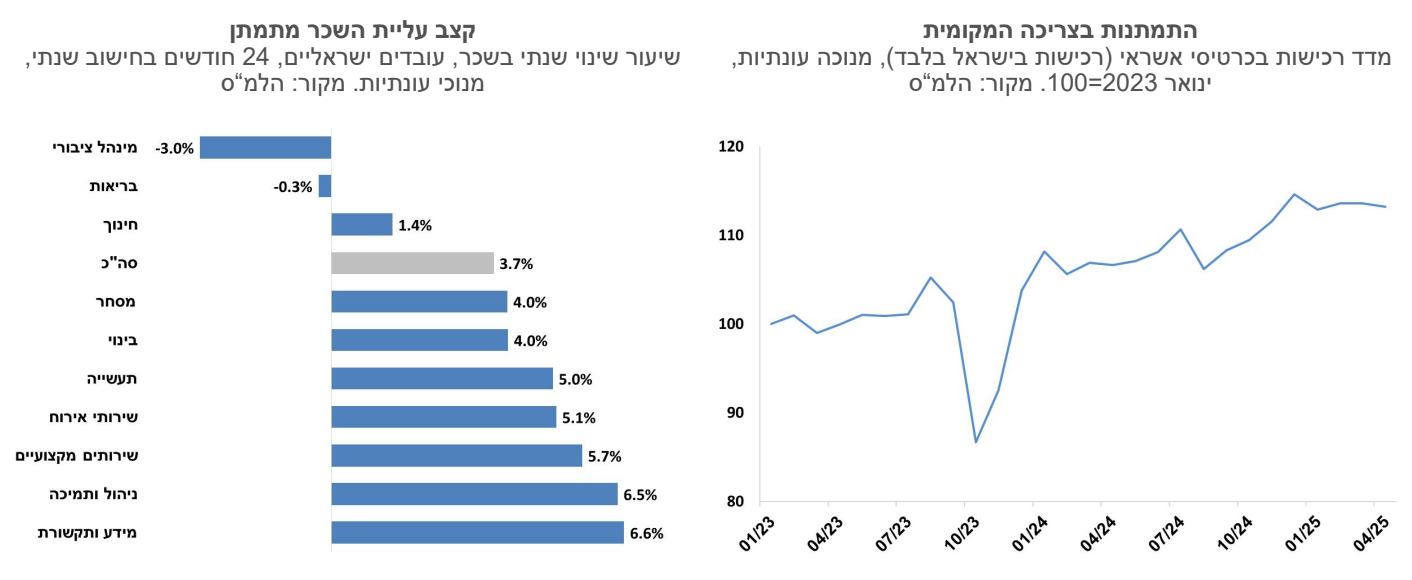

קצב עליית השכר מתמתן. בשנתיים האחרונות (נתון חודש מרץ) עלה השכר בשיעור ממוצע שנתי של 3.7% (האינפלציה הממוצעת הייתה כ-3.0%).

אנו עדיין רואים קדימה סיכוני אינפלציה בעיקר בתרחיש בו המלחמה מתארכת. גם בתרחיש חיובי, שוק העבודה ההדוק, בולם ירידה חדה באינפלציה.

בתרחיש של סיום המלחמה הפחתות הריבית עשויות להיות מהירות יותר מאלו המגולמות בשווקים כעת.

ישראל

אי-הבהירות הפוליטית גברה בעקבות סדקים בקואליציה וגם עצימות המלחמה בעזה גדלה. השווקים הפיננסיים לאו-דווקא ראו בהתפתחויות אלו כשליליות, והן אולי הושפעו מההערכה שהסיכויים להקדמת בחירות גדלו. השקל שומר על יציבות גבוהה, ואף ירד במהלך השבוע אל מתחת ל- 3.50 שקל לדולר, מדדי המניות עלו בכ-1%, וגם פרמיית סיכון המדינה פחתה מעט לכ-125 נקודות לטווח של עשר שנים.

הצריכה המקומית מתמתנת – הרכישות בכרטיסי האשראי ירדו באפריל ב-0.4% לעומת חודש קודם, לאחר יציבות בחודש מרץ. יתכן שהנתונים מושפעים עדיין מהקדמת רכישות לפני העלאת המע"מ בתחילת השנה, וכן מעלייה בנסיעות לחו"ל. יחד עם זאת, אנו סבורים שהצמיחה ברבעון השני של השנה תהיה גם היא מתונה, בעיקר בהשפעת הצריכה הפרטית. האוצר הפחית את תחזית הצמיחה לשנת 2025 לשיעור של 3.6%, לעומת תחזית קודמת של 4.4%. מנגד, תחזית הכנסות המדינה ממסים לשנה זו גדלה בכ-17 מיליארד שקל. עדכון תחזית ההכנסות ממסים הושפע מעלייה בגבייה של מיסים ישירים בתחילת השנה בעקבות שינויי חקיקה כמו מס על רווחים כלואים ומס יסף נוסף על רווחים משוק ההון. העלאת תחזית גביית המיסים מתקזזת בשלב זה עם עלייה בהוצאות הבטחון, כך שבינתיים יעד הגירעון של 4.9% מהתוצר לשנה הנוכחית עדיין בר-השגה.

קצב עליית השכר מתמתן. בשנתיים האחרונות (נתון חודש מרץ) עלה השכר בשיעור ממוצע שנתי של 3.7% (האינפלציה הממוצעת הייתה כ-3.0%). קצב עליית שכר שנתית של 3.7%, אמור לתמוך בירידה של האינפלציה לתחום היעד, אך השכר במגזר העסקי עלה ברוב הענפים בקצב מהיר יותר, והממוצע הושפע משחיקה של השכר במגזר הציבורי. קצב עליית שכר של כ- 5% בתעשייה או בשירותי אירוח, הוא עדיין גבוה, ומאיים על יעד האינפלציה.

הציפיות לאינפלציה ירדו והן עומדות על כ-2% לשנה כמעט לאורך כל העקום. מדדי המחירים לחודשים מאי ויוני צפויים להיות בממוצע סביב האפס, ואולי זה, בתוספת התחזקות השקל משפיעים על הציפיות לאינפלציה כרגע. אנו עדיין רואים קדימה סיכוני אינפלציה בעיקר בתרחיש בו המלחמה מתארכת. גם בתרחיש חיובי, שוק העבודה ההדוק, בולם ירידה חדה באינפלציה.

האם מחירי הדירות עולים או יורדים – תלוי את מי שואלים. נתוני הלמ"ס מצביעים על התייצבות במחירים בחודש המדידה האחרון, ועלייה של 6.4% בשנה האחרונה. אתגרי המדידה בתקופה האחרונה הם קשים: בדירות חדשות ניתנות הנחות במימון, ובדירות יד-שנייה אנו סבורים כי קיימות בעיות מדידה שמקורן בריבוי עסקאות בדירות שמועמדות לפינוי-בינוי, וכן מפרמיה גבוהה שרוכשים מעניקים בתקופה זו להימצאות ממ"ד בדירה. נתונים אנקדוטליים מראים שינוי מגמה בשוק הנדל"ן בעיקר באזור המרכז, בו רכיב הקרקע בדירה גבוה.

האם בנק ישראל יצטרף לטרנד הפחתות הריבית שצובר תאוצה בעולם – בנק ישראל מוכוון יעד אינפלציה, אבל המדיניות תושפע במידה רבה מהסיכונים הגיאופוליטיים. הציפיות לאינפלציה מעוגנות ביעד, וגם האינפלציה בפועל צפויה להיכנס לתוך היעד בחודשי הקיץ. השווקים הפיננסיים מגלמים כרגע הפחתת ריבית אחת לקראת סוף השנה, ויציבות בריבית לאחר מכן עד למחצית השנייה של 2026. אנו סבורים כי בתרחיש של סיום המלחמה הפחתות הריבית עשויות להיות מהירות יותר מאלו המגולמות בשווקים כעת.

גלובלי

אם מביטים ברשימת המדינות שהפחיתו ריבית השנה ניתן אולי לסמן וי על המאבק של הבנקים המרכזיים באינפלציה. אבל סיכוני האינפלציה לא נעלמו מן העולם – הגירעונות התקציביים גבוהים, שוק העבודה הדוקים, הוצאות בטחון מחליפות הוצאות אזרחיות, וגם שינויי האקלים הם אינפלציוניים ביסודם. אפשר להגיד את זה אולי כהפוגה מן האינפלציה שמאפשרת הפחתות ריבית.

טראמפ מאבד נקודות, התוכניות הכלכליות שלו לא קורמות עור וגידים. לאחר שבית המשפט השעה את העלאות המס שהוכרזו ב"יום השחרור", וגולת הכותרת תוכנית ה-The one big beautiful bill, גם היא לא זוכה לפופולריות רבה אפילו בקרב מפלגתו, הגיעה השבוע ההתנגשות עם אילון מאסק, שהיה השר הממונה על התייעלות עד לא מכבר. הגירעון האמריקני הוא גורם סיכון שהממשל לא מוצא פתרונות להתמודד עימו, וזה מקרין לשלילה על התשואות בארה"ב.

עבור הבנק המרכזי האירופי, הורדת הריבית בשבוע שעבר ל-2.0%, הייתה ההורדה הרביעית השנה, והבנק המרכזי אותת שהם לקראת סוף התהליך. מדינות נוספות רבות הורידו גם הן את הריבית יותר מפעם אחת השנה וביניהן אוסטרליה, ניו זילנד ופולין, שצפויות להוסיף ולהפחית את הריבית בהמשך השנה. מנגד, העלייה בסיכוני האינפלציה הורידה את הציפיות להפחתות ריבית בארה"ב, שעדיין לא החלה להפחית את הריבית.

בסיכום שבועי נרשמה מגמה מעורבת בשוקי המניות בעולם. מדד ה-S&P500 עלה ב-1.5% ומדד הנאסד"ק עלה ב-2.2%. באירופה מדד היורוסטוקס 50 עלה ב-1.2%, מדד הדאקס בגרמניה עלה ב-1.3% ומדד הקאק בצרפת עלה ב-0.7%. באסיה נרשמה מגמה מעורבת. מדד הניקיי ביפן ירד ב-0.6%, המדד של שנחאי עלה ב-1.1%, ומדד הקוספי בקוריאה עלה ב-3.7%. מחיר הנפט בעולם עלה בשבוע שעבר לרמה של 66.5 דולר מרמה של 64 דולר בשבוע שעבר, בין היתר על רקע המשך שיחות הסחר בין ארה"ב לסין.

ארה"ב: האינדיקטורים המובילים מציגים תמונה מעורבת. מדדי מנהלי הרכש של חברת ISM ירדו בחודש מאי. המדד למגזר התעשייה ירד, בניגוד לציפיות, לרמה של 48.5 נקודות והוא מוסיף להצביע על התכווצות, והמדד למגזר השירותים ירד לרמה של 49.9 נקודות מרמה של 51.6 בחודש הקודם. מנגד, מדד מנהלי הרכש למגזר השירותים של חברת PMI עלה לרמה של 53.7 נקודות המצביעה על התרחבות בפעילות. הירידה החדה בצריכה הושפעה באופן כמעט בלעדי מרכישות כלי רכב. הזמנת מוצרים בני קיימא ירדה בחודש אפריל ב-6.3% וללא כלי רכב נרשמה עלייה קלה של 0.2%. גם ההזמנות ממפעלים רשמו מגמה דומה, והם ירדו ב-3.7% וללא כלי רכב הם ירדו ב-0.5%.

נתוני מעורבים בשוק העבודה בארה"ב. מספר המשרות החדשות בארה"ב עלה במאי מעט מעבר לציפיות ולמשק האמריקני נוספו 139 אלף משרות, עם זאת נתוני החודשיים הקודמים עודכנו כלפי מטה ב-95 אלף משרות. תוספת המשרות החודש קרובה לתוספת החודשית הממוצעת ב-12 החודשים האחרונים שעומדת על 149 אלף משרות. בחודש האחרון נרשמה תוספת משרות בולטת במגזר הבריאות (62 אלף משרות) ובענפי הפנאי והאירוח ( 48 אלף משרות). בממשל הפדרלי נמשכה הירידה במספר העובדים. בחודש מאי נרשמה ירידה של 22 אלף משרות, ובמצטבר נרשמה ירידה של 59 אלף משרות מאז חודש ינואר השנה. מסקר משקי הבית עולה ששיעור האבטלה באפריל נותר ברמה של 4.2% ושיעור ההשתתפות ירד לרמה של 62.4%. השכר במאי עלה בשיעור של 0.4%, מעבר לצפי שעמד על 0.3%, ושיעור עליית השכר השנתי התייצב ברמה של 3.9%.

מספר דרישות דמי אבטלה ראשוניות עלה בשבוע האחרון לרמה של 247 אלף, רמתם בשבוע האחרון גבוהה מהממוצע השבועי של החודש האחרון שעמד על 235 אלף והיא הרמה הגבוהה מאז אוקטובר 2024. מספר הדרישות המתמשכות לדמי אבטלה נותר ללא שינוי בקירוב בשבוע האחרון ברמה של 1.9 מיליון.

בשבוע האחרון נרשמה עלייה בתשואות האג"ח הממשלתיות בארה"ב. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה לרמה של 4.51% מ-4.4%, התשואה לחמש שנים עלתה לרמה של 4.12% מ-3.96%, והתשואה לשנתיים עלתה לרמה של 4.04% מ-3.89% לפני שבוע. הציפיות להורדת ריבית התמתנו מעט בשבוע האחרון. השוק צופה שהחלטת הריבית הקרובה ב-18 ביוני, הריבית תיוותר ללא שינוי וכך גם בהחלטה שלאחר מכן בסוף חודש יולי. הציפיות להפחתת ריבית לרמה של 4.25% בחודש ספטמבר ירדו ל-68% לעומת כ-90% לפני שבוע, וגם הציפיות להפחתה נוספת בחודש דצמבר התמתנו ל-70% בלבד.

גוש האירו - האינפלציה מתמתנת והריבית מוסיפה לרדת. האינפלציה בחודש מאי נותרה ללא שינוי, והקצב השנתי ירד מעבר לציפיות ל-1.9% מ-2.2% בחודש הקודם. אינפלציית הליבה השנתית ירדה גם היא יותר מהציפיות לרמה של 2.3% מ-2.7%. ריבית ה-ECB ירדה כצפוי בשבוע שעבר, והריבית על הפיקדונות ירדה לרמה של 2.0%. זוהי הפחתת הריבית הרביעית מתחילת השנה והשמינית מאז החלו בבנק המרכזי האירופי להוריד את הריבית מרמה של 4.0% ביוני 2024. נשיאת הבנק המרכזי האירופי, כריסטין לגארד, ציינה לאחר הורדת הריבית שהם מתקרבים לסוף המחזור של המדיניות המוניטרית הנוכחית. בנוסף אמרה שברמת הריביות הנוכחית הם מאמינים שהם במצב טוב לנווט בתנאי אי- הוודאות שעוד יגיעו. שוק ההון מגלם הורדת ריבית נוספת לרמה של 1.75% ברבעון האחרון של השנה.

הפעילות הכלכלית בגוש האירו הציגה תמונה מעורבת. מדדי מנהלי הרכש קרובים לגבול המפריד בין התכווצות להתרחבות בפעילות. המדד למגזר התעשייה לחודש מאי עלה לרמה של 49.4 נקודות, ואילו המדד למגזר השירותים ירד לרמה של 49.7 נקודות. שיעור האבטלה ירד לרמה של 6.2%, והמכירות הקמעונאיות עלו באפריל ב-0.1%. אומדן שני לנתוני התוצר ברבעון הראשון הצביע על צמיחה של 2.5% במונחים שנתיים, לעומת צמיחה של 1.4% באומדן הראשון. עם זאת, ההערכות הן שנתוני הצמיחה לרבעון השני יצביעו על התכווצות מתונה בתוצר ושבסיכום שנת 2025 תרשם צמיחה מתונה של כ-1.0%.

מימון החוב ביפן מהווה דאגה לממשלה ולמשקיעים. ליפן יש את אחת מרמת החוב הציבורי הגבוהות בעולם, רמה שהוערכה ע"י קרן המטבע הבינלאומית בכ-237% מהתוצר בשנת 2024. חלק ניכר מהחוב מוחזק ע"י הבנק המרכזי של יפן, עובדה המייצבת במידה מסוימת את השווקים, אך לאחרונה נרשמה עלייה משמעותית בתשואות האג"ח הממשלתיות הארוכות (תשואת האג"ח ל-30 שנה הגיעה לרמה של 3.2% אך התמתנה מעט ל-2.87%) המשקפות את חששות המשקיעים. לאורך השנים יפן ניהלה ריבית שלילית או אפסית, כדי להתמודד עם הדפלציה, אך על רקע העלייה במחירי הסחורות בעולם ועליית האינפלציה ביפן (3.4% ברמה שנתית במאי 2025), הריבית החלה לעלות והיא עומדת כיום ברמה של 0.5%. היכולת לפרוע את החוב, בייחוד אם ירשמו העלאות ריבית נוספות, מהווה אתגר מרכזי לקובעי המדינות ביפן.