משה שלום

11/06/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeאם יש תכונות אופייניות לציבור המשקיעים הישראלי, ניתן למנות לפחות שתיים כאלו: אהבה של רווחיות יחד עם שנאה לתנודתיות. תאמרו שאלו תכונות מקובלות אצל רוב המשקיעים (חוץ מה"מהמרים" באופיים...). זה נכון אבל. אצל הישראלי, השנאה לתנודתיות גוברת הרבה פעמים על הרצון לקבל תשואה גבוהה יותר. זו הסיבה לכמות העצומה של הכספים בכספיות ובקרנות הנאמנות המנוהלות מסוג 10-90. וגם בקטגוריה הכללית הזו, ישנה העדפה לחלק שממעיט את הסכנה עם אחזקה של אג"ח ממשלתי משמעותי מול חלק קונצרני עודף.

כמובן ששוק הקרנות מכיל את כל האפשרויות, ואחת מן המטרות שלי בסקירות אלו היא לפתוח צוהר לקרנות המיישמות מדיניות אהובה אבל עדיין לא מוכרות מפאת גורמים של שיווק או הבנה. אז מה היום? קרן המצליחה להיות הטובה שנתית בקטגוריה שלה, ועדיין להיות די עלומה על פי כמות ההון המנוהל שלה. וכל זה למרות שהיא בהחלט מותאמת לדרישות ההעדפה שציינתי לעיל: קרן 10-90 כאשר החלק העיקרי בה הינו אג"ח מדינתי, עם תוספת של עד 10% מניות וטיפה אג"ח קונצרני. אגב, היא גם קרן הוסטינג וזה ממש לא מזיק, כאשר בוחנים את ביצועי הקרנות מהסוג הזה לאחרונה. הבה נתחיל.

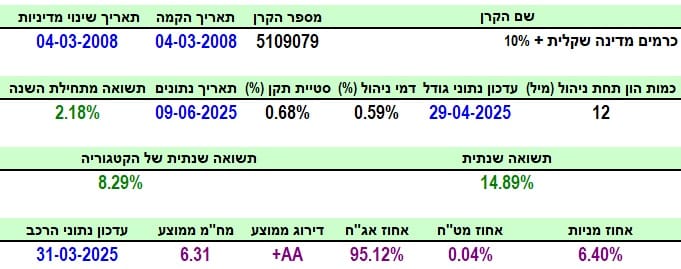

פרטי הקרן

הקרן מגיעה אלינו מבית איילון (מנהל הקרן). אבל, עם מנהל השקעות כרמים. בקיצור, קרן הוסטינג, המפרידה בין החלק המנהלתי של הקרן והחלק של מדיניות ההשקעה בה. אזכיר כאן שסוג זה של קרנות הוסטינג נמנות בתקופה האחרונה בין הטובות שבקטגוריה שלהן. מדוע זה כך? לא עשו עדיין מחקר על כך. אבל, אנו נניח שהמוטיבציה של מנהל ההשקעות, המרוכז כולו בחלק הזה של העבודה (ובדרך כלל מדובר בגוף קטן מן הגוף המנהל), עושה זאת עם דינאמיות וכשרון גדולים יותר מאשר בגופים המוסדיים הגדולים.

הקרן וותיקה מאוד ונולדה באביב 2008 (תקופה ממש קשה להיוולד...). ויש לומר לזכותה שהיא לא שינתה מדיניות השקעה מאז ועד היום. הישג בפני עצמו לאור כל מה שקרה בשוק. גודלה קטן יחסית, עם 12 מיליוני שקלים בלבד, הממקמים אותה במקום ה-6 מבין 7 הקרנות בקטגוריה (מהגדולה לקטנה). על כך בחלק הגיוסים מטה. דמי ניהול שלה עומדים על 0.59%, הממקמים אותה במקום ה-5 מבין 7 הקרנות (מהיקרה לזולה). לבסוף, נזכיר שסטיית התקן שלה עומדת על 0.68% וזה נמוך למדי כאשר מבינים שיש עדיין כ-10% מניות בכלי הפיננסי הזה.

החשיפות מאשרות את הסולידיות שלה, עם 95.12% אג"ח כאשר הדירוג הממוצע של כולם עומד על +AA (!). עם כל זה, היא הצליחה להניב 14.89% שנתית, מול ממוצע קטגוריה של 8.29% וזה מרשים מאוד. גם אבסולוטית... בקיצור: קרן מניבה מאוד יפה, זולה, ועם תנודתיות קטנה מאוד.

ביצועי הקרן

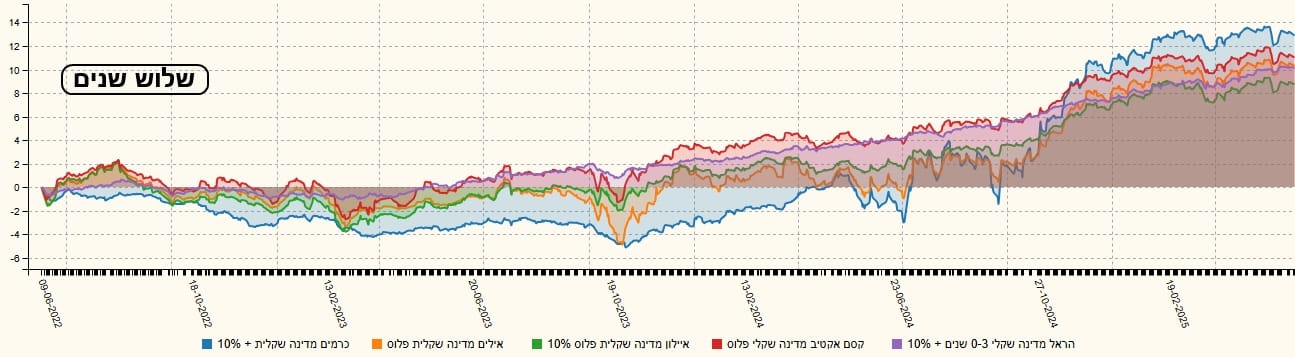

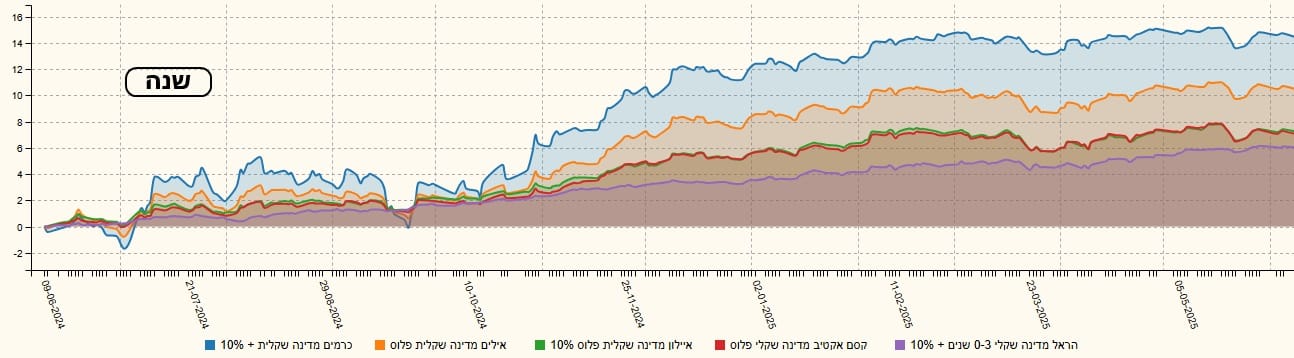

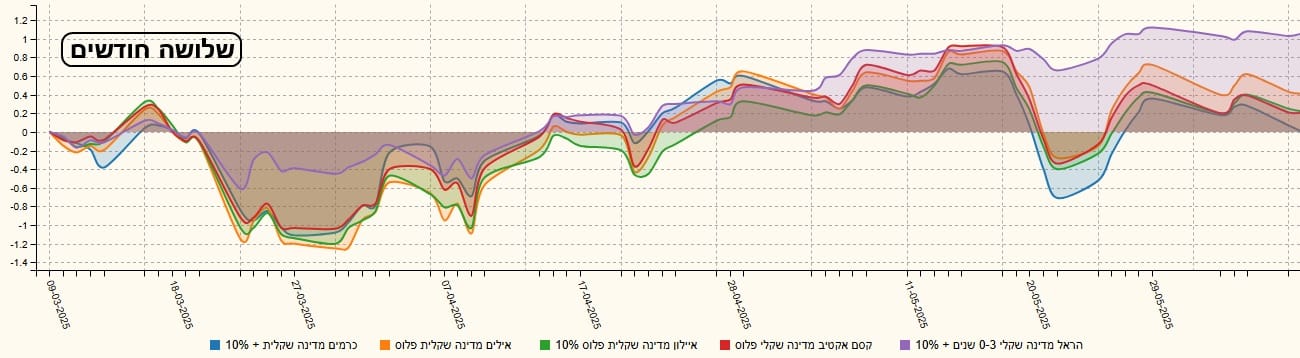

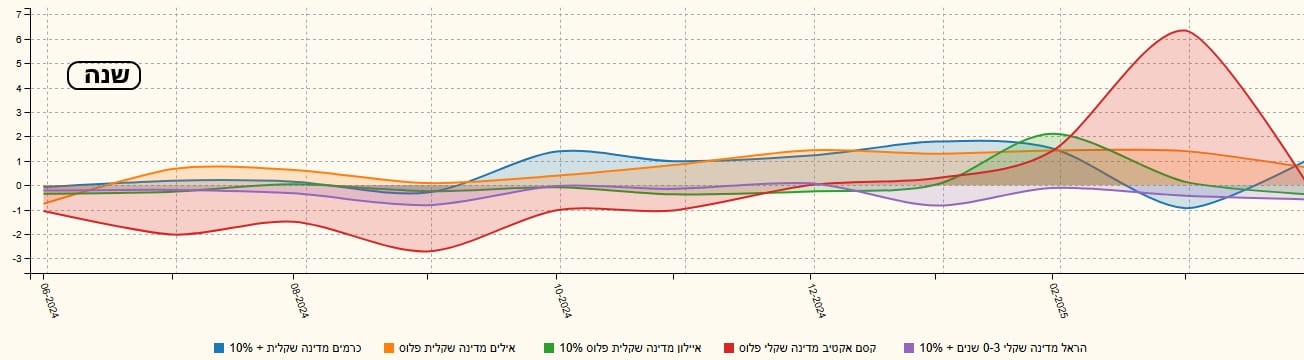

ביצועי הקרן מרשימים למדי, וזאת על פי הגרף השנתי. אבל, זה אף פעם לא מספיק, ונעשה גם השוואה מול התחרות שלה בתוך הקטגוריה, כאשר לקחתי את חמשת הקרנות הטובות שנתית. הנה שלושה גרפים שלהן (הראל, קסם, איילון, אילים, וכרמים), בשלושה טווחים: שלוש שנים, שנה ושלושה חודשים:

בשני הטווחים הארוכים, כרמים מובילה יפה מאוד. אבל, יש לציין שבשלושת החודשים האחרונים היא שייכת לקורלציה הכללית, כאשר הקרן של הראל עושה סימנים של הובלה. נעקוב ונראה אם זה ימשיך כך...

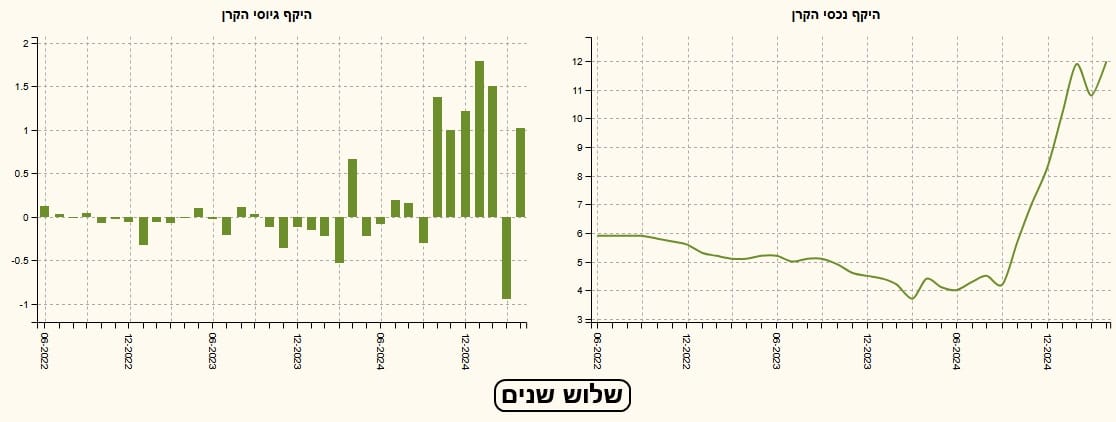

גיוסים ופדיונות

על פי גרף הגיוסים, יש בהחלט התעוררות גדולה כלפי הקרן הזו, מאז הרבעון השלישי של 2024. מה קרה אז? אולי שילוב של שיווק וביצועים. בכל אופן, ראינו אותה מתעוררת, ומצליחה להכניס די הרבה הון. אבל, היא עדיין באזור של ה-12 מיליוני שקלים, וזה מאוד נמוך, ודורש שיפור נוסף גדול. מה עשתה באותו זמן התחרות? הנה מה שקרה בהן שנתית:

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5109079

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/304

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]