יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

15/06/2025

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותתמצית

המסחר בישראל ביום ו' הציג אמנם עלייה אופיינית בפרמיית הסיכון המקומית, על רקע ההסלמה בלילה הקודם מול איראן. אבל ניכר שהתגובה מתונה ביחס לסבבים קודמים ולמעמד באופן כללי. להערכתנו, לא מן הנמנע שהמשך התקדמות מוצלחת של המבצע תביא גם להתמתנות בפרמיית הסיכון המקומית, בדומה לתגובת השוק לאחר פיצוצי הביפרים באוק' אשתקד.

זולת זה, נדוניית עליית מחירי הטיסות של אפריל צפויה, להערכתנו, להביא להתמתנות משמעותית במדד מאי, שיתפרסם היום, למרות ההתמתנות בפעילות החברות הגלובליות, וזאת על רקע ירידה כללית במספר הטסים.

עוד לפני ההסלמה האחרונה, מדד אמון הצרכנים המקומי ממשיך להציג תמונה פסימית. וגם עליית שכר המינימום בולטת בהיעדרה ממצבם של משקי הבית.

בארה"ב, אי התממשות נבואות הזעם של השפעת המכסים מביאה לשיפור בסנטימנט הצרכני. כנ"ל, מדדי המחירים ליצרן ולצרכן מפתיעים, ככלל, כלפי מטה, אם כי בשלב הנוכחי זה רחוק ככה"נ מלהספיק כדי לדחוק את הפד להורדת ריבית ביום ד'.

בבריטניה, נכונות הממשלה לקחת אחריות פיסקאלית דרך שוק התעסוקה מחד, ולהעלות שכר מינימום מאידך, מביאים לתגובה בולטת באבטלה ובקצב הגידול בשכר.

בסין השפעת המכסים תומכת כמובן בעודף היצע מקומי. וזה בתורו תומך בתמונה הדיפלציונית. אך עם זאת, פירוט סעיפי המדד לא מבטא נפילה של ממש במחירי המוצרים הסחירים.

מאקרו

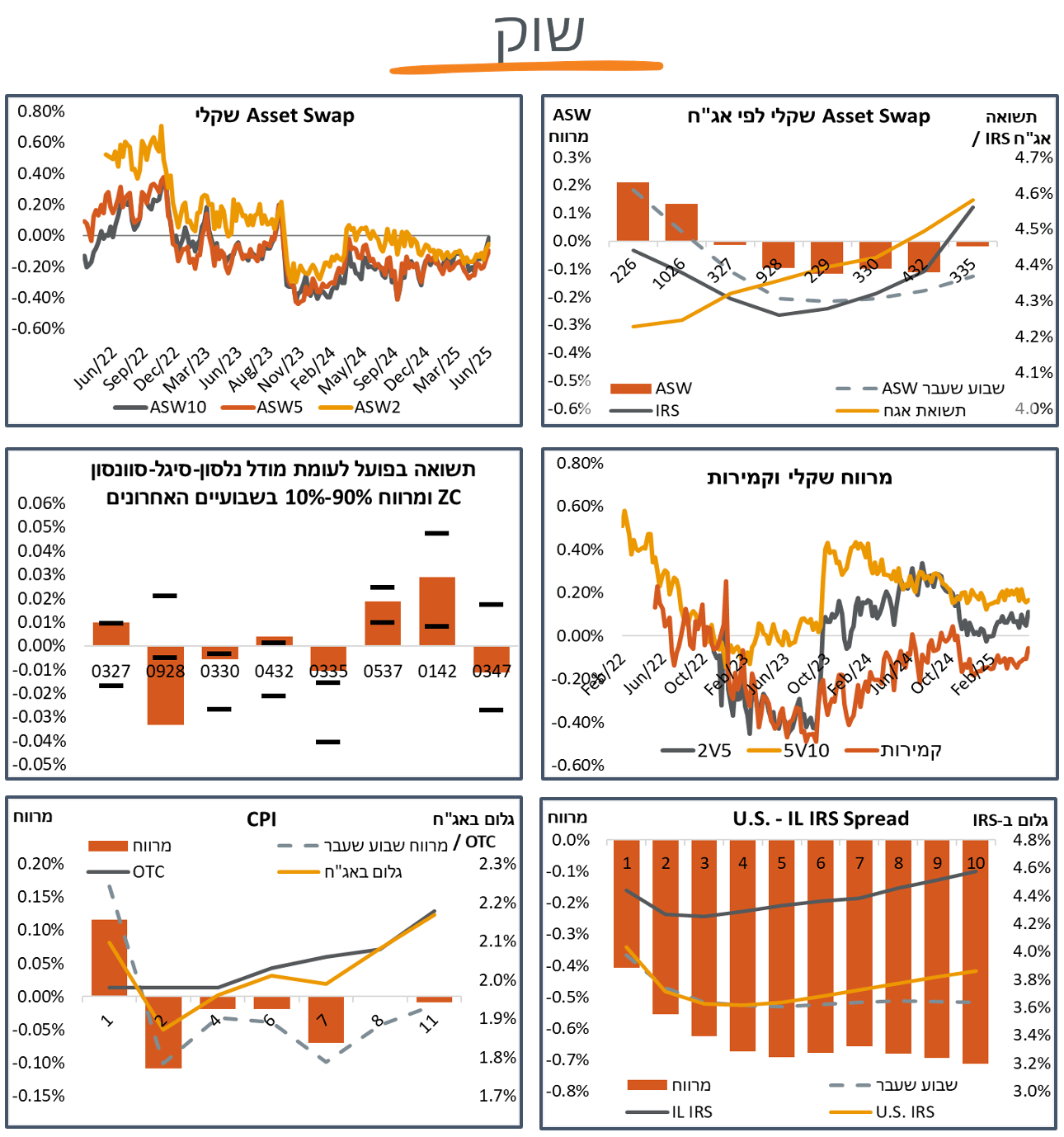

השפעת הסלמה מול איראן על השוק המקומי: למרות תשומת הלב המשמעותית שהשוק המקומי זכה לה לאור ההסלמה מול איראן, התגובה עד כה ניתנת לתיאור כמתונה בסה"כ. תשואות ה-IRS המקומיות עלו לאורך העקום ביום שישי, לפחות מבחינה אינדיקטיבית עם תוספת של כ-5 נ"ב בסביבות ה-IRS לשנתיים, לכיוון ה-8 נ"ב ב-10 שנים. עסקה של ממש תועדה דווקא ב-IRS לשנה על 4.44 – תוספת של כ-2 נ"ב בלבד לעומת היום הקודם. וגם זה כלל Offer On לאחר מכן.

את ההיחלשות בשקל, לפחות אחרי התמתנות הפיחות במהלך היום, אפשר גם להסביר במידה רבה על ידי הירידות בחוזים על המניות בארה"ב, במהלך היום.

תשואת האג"ח הישראלי הדולרי, באופן דומה, הוסיפה קרוב ל-10 נ"ב במהלך יום ו', לעבר רמה של 5.91%, כאשר הרבה מזה ניתן להסבר כמובן על ידי עליית התשואות בארה"ב.

לאור עליית מחירי הנפט ביום ו', נצפה גם לעליית תשואות מקומית, היום בתל אביב, יותר מהמהלך של ה-IRSים, ואולי גם יותר מהאג"ח הדולרי, כאשר כמובן נדרשת פה פרמיה פיסקלית מסויימת, במקביל לתוואי המצמצם יותר הנדרש מבנק ישראל במקרים של מגבלות צד היצע. ועדיין, אנחנו רואים היעדר נזק מקומי אסטרטגי, 55 שעות אל תוך "מבצע מוקד, גרסת 2025" כמבטא התממשות מתונה של הסיכונים המקומיים, לפחות ביחס לציפיות השוק, כפי שאלה באו לידי ביטוי ביום ו'. וככל שהמצב הנוכחי יימשך, נצפה גם להתמתנות בפרמיית הסיכון של השוק. יהיה מעניין מאוד כמובן לראות איך השוק יתמחר נתון אינפלציה נמוך היום, בהתאם לציפיותינו או מעבר לכך.

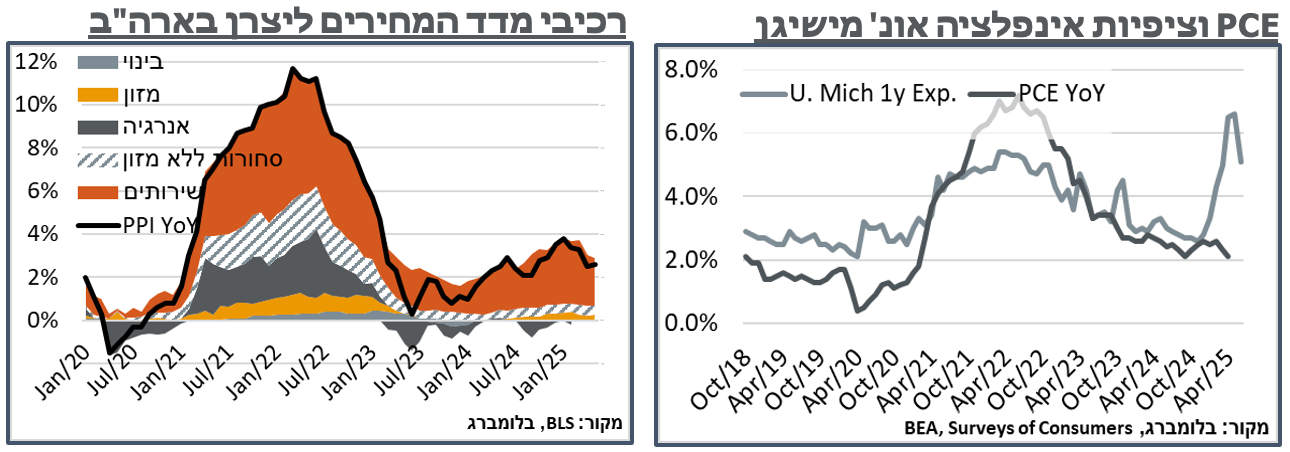

ישראל: לקראת פרסום מדד המחירים של מאי, היום, נתוני הלמ"ס מצביעים על התמתנות עונתית אך מהותית במספר העוברים בנתב"ג, במהלך החודש. על פי הנתונים, מספר הישראלים שיצאו מהמדינה דרך האוויר התמתן, בנתונים מקוריים מכ-800 א' באפריל, לכ-646 א' במאי – ירידה של כ-19%. גם במונחים מנוכי עונתיות נרשמה ירידה, אם כי זו עמדה על כ-11%, בלבד. הירידה דרסטית יותר באחוזים, אם כי מוגבלת מספרית, היא בכניסות תיירים לישראל דרך האוויר בין החודשים, מ-156 א' באפריל לכ-114 א', במאי.

על פי הערכתנו, הביקוש הנמוך יותר לטיסות דרך נתב"ג במאי צפוי להביא לירידה של כ-8% ברכיב הטיסות במדד היום, אשר ייגרעו כ-20 נ"ב מהמדד. אל זה צפויות להצטרף, כנראה, השפעות שניוניות דרך סעיפי הוצאות נלוות, וחופשות בארץ.

מנגד, על פי מתודולוגיית הלמ"ס, נזכיר, דגימת מחירי הטיסות מתבצעת בהקדמה של חודש, ארבעה ושבעה חודשים לפני מועד הטיסה עצמה. קרי, עליית המחירים הצפויה החודש לאחר חידוש הפעילות האווירית תידגם למעשה, לפחות במידה חלקית, עד מדד ינואר 26', שיפורסם בפברואר כמובן. יתרה מזאת, תהליך התרחבות ההיצע עוד צפוי להימשך מספר חודשים נוסף. ולא נופתע אם גם מדד אפריל 26', לדוג', יהיה גבוה באופן חריג, מסיבות 'היסטוריות', על כל ההשלכות המוניטריות הכרוכות בכך.

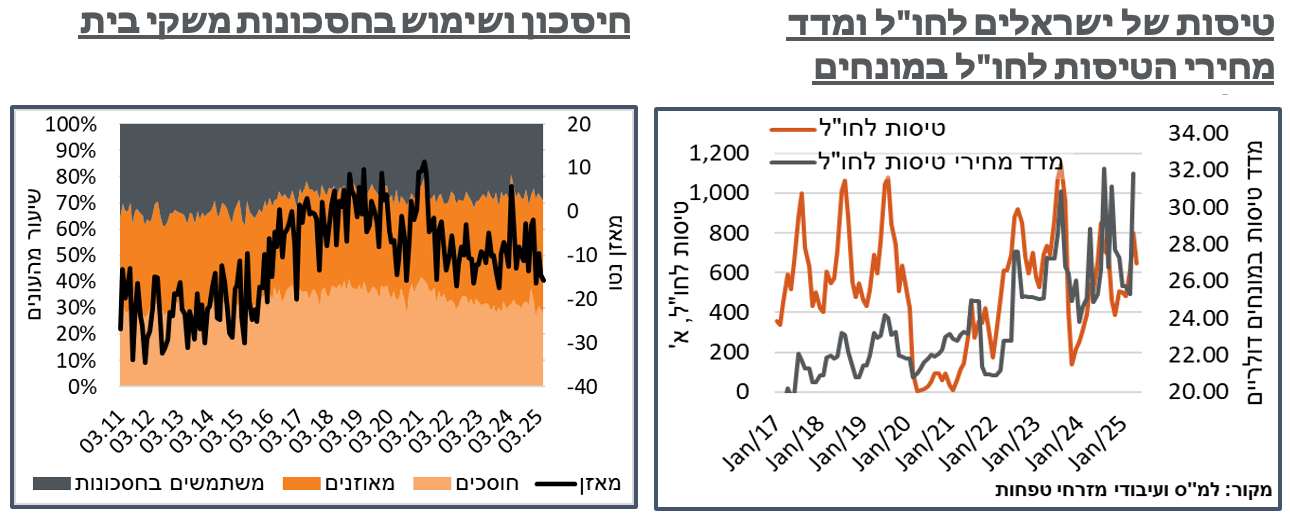

מדד אמון הצרכנים של הלמ"ס המשיך להציג תמונה פסימית, עוד לפני ההסלמה הביטחונית האחרונה. במדד הכולל נרשמה ירידה של 2 נק' במאי, לרמת 23- נק' – קרוב מאוד לשפל של החודשים האחרונים. עם זאת, בשלב הזה, נראה כי ההידרדרות בסנטימט נובעת לאו דווקא מהשלבים הראשונים של מבצע מרכבות גדעון, או אפילו מההשפעה ארוכת הטווח של הריביות הגבוהות. בפרט, סך סעיף הכוונות לביצוע רכישות גדולות דווקא הציג עלייה קלה באופטימיות, עם שיפור של 2 נק', לרמת '30-'. מנגד, רוב הירידה פה דווקא הייתה בסעיף 'השינוי הצפוי במצב הכלכלי של משק הבית בשנה הקרובה' אשר איבד 5 נק', לאחר עלייה משמעותית, בחודש שעבר.

נדגיש כי מנגד, עליית עצימות המלחמה, או אפילו עליית שכר המינימום בינואר, לא מביאים, בשלב הזה, לגידול בולט בהכנסות משקי הבית. ובכלל זה נרשם קיטון של כאחוז בחלקם של משקי הבית אשר ציינו כי הם חוסכים במידה כזו או אחרת. ומנגד, נרשם גידול של קרוב ל-2% בשיעור משקי הבית אשר ציינו שהם צריכים להשתמש בחסכונותיהם.

ארה"ב: בארה"ב, בינתיים, הסנטימנט הצרכני רושם התאוששות משמעותית אחרי הפסימיות שנרשמה בחודשים האחרונים, בעקבות השפעת המכסים. הקריאה הראשוניות של מדד אמון הצרכנים של אונ' מישיגן ליוני הצביעה על עלייה ניכרת, מ-52.2 נק' בחודש שעבר, ל-60.5. נדגיש כי למרות ההתאוששות, רמת המדד נותרת נמוכה משמעותית מסביבת ה-70 נק' שראינו במדד במהלך השנה האחרונה, טרם הבחירות, ועל רקע המדיניות המרחיבה שהונהגה על ידי הממשל הדמוקרטי, בשעתו.

ההתאוששות במדד הייתה רחבה בין סעיף המצב הנוכחי, לסעיף הציפיות. ויותר מזה, היא הייתה רוחבית יחסית בין המשיבים הרפובליקנים לדמוקרטים. המשמעות היא שהדמוקרטים ממשיכים להיות על רמת מדד של סביב ה-40 נק' בלבד. ואפשר לייחס את השיפור בסנטימנט החודש יותר למניעים רוחביים, כמו אי התממשות אפקטיבית של השפעת המכסים, מאשר שינוי בסנטימנט בסביבה הדמוקרטית עצמה. ובמובן הזה, נמשיך לצפות לשיפור בחודשים הבאים.

כנ"ל, גם ציפיות האינפלציה הקצרות לשנה התמתנו מסביבת שיא של 6.6%, בחודש שעבר, ל-5.1% החודש. התמתנות קלה נרשמה גם בציפיות האינפלציה הארוכות.

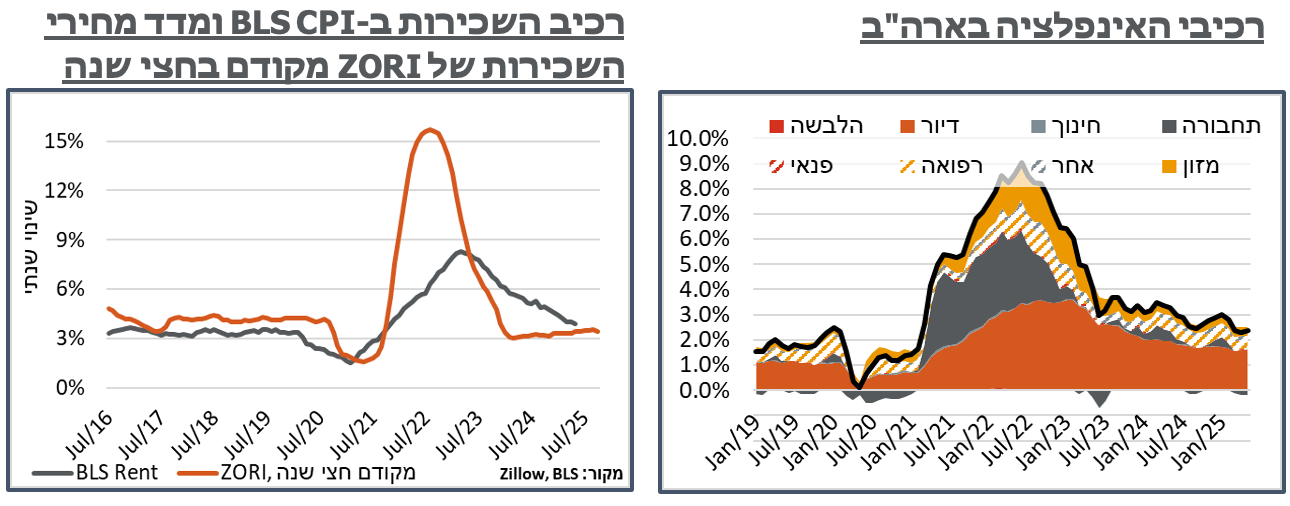

מדדי המחירים בארה"ב המשיכו להיות נמוכים אל מול הציפיות במאי. בכלל זה, מדד המחירים ליצרן עלה בכ-0.1% בלבד, במהלך החודש, אחרי ירידה של 0.2%, בחודש שעבר. זה העלה אמנם את האינפלציה השנתית במדד ל-2.6%, אמנם. אבל היסטורית, גם רמות כאלה אפשרו עמידה בטווח יעד האינפלציה של הפד, כפי שזה נמדד ב-PCE.

עם זאת, כמו ב-CPI, גם כאן האינפלציה ממשיכה לנבוע בעיקר מגורמים מקומיים, קרי שירותים. על רקע זה, אינפלציית הליבה ב-PPI המשיכה לעלות ב-3% ניכרים, שנתית. מצד שני, מדובר בהתמתנות מ-3.2%, בחודש שעבר.

מדד המחירים לצרכן רשם עלייה חודשית של 0.1%, אשר העלתה את האינפלציה השנתית מעט, ל-2.4%. גם נתון הליבה עולה ב-0.1% בלבד, כאשר הפעם זו הפתעה של כ-0.2%, והותיר אגב כך את הליבה על 2.8%. מדובר בפעם הרביעית ברציפות שהמדד נמוך מהקונצנזוס – אירוע של פעם בארבע שנים בערך.

מבחינת הרכיבים, סעיפי הדיור הרחב (Shelter) המשיכו לבלוט עם עלייה חודשית של 0.3%. קשה כמובן לקבוע אם מדובר בתוצאה של דגימה של עוד חוזי דיור במחיר גבוה יותר מאשר בחודש שעבר, או שהמחירים ממשיכים לעלות מספיק כדי למנוע ירידה אמיתית במדד. אבל הסעיף הזה תורם כרגע עדיין כמחצית מהאינפלציה הכוללת. וברור שאם הוא היה נייטרלי יותר, היינו במקום אחר. נדגיש כי למרות העלייה החודשית האמורה, בראייה שנתית, קצב העלייה השנתית ברכיב הדיור המשיך להתמתן. וכרגע הוא עולה ב-3.9%, לעומת 4.0% באפריל ו-4.4%, לדוג' במדד ינואר. הסעיף הזה מהווה כ-35% מהמדד. אז עוד שנה בערך, בקצב הנוכחי, כבר הייתה שמה גם את המדד הזה על 2.0%.

עוד בבעייתיים, מחירי המזון עלו הפעם ב-0.3%, באופן דיי מאוזן בין המזון בבית למזון מחוץ לבית. כמובן שבימים האחרונים אנחנו שומעים יותר על גירוש תושבים מהמדינה. אז נותר כמובן לראות איך זה ישפיע על הסעיפים עתירי התעסוקה כמו המזון מחוץ לבית.

סעיפי האנרגיה כולם ירדו ב-1.0%, על רקע ירידת מחירי הבנזין. כמובן שבימים האחרונים אנחנו רואים עלייה משמעותית של מחירי הנפט. אז אפשר לצפות לתיקון חד כבר במדד יוני.

זולת זה, הסנטימנט הצרכני הפסימי נראה בולט עם ירידה של 0.4% במחירי ההלבשה וההנעלה. כנ"ל מחירי רכבים משומשים ירדו ב-0.5% והחדשים ב-0.3%. אלה מעלים את השאלה כמובן בדבר השפעת המכסים שכבר הייתה אמורה להיות מהותית מאוד בשלב הזה.

בשירותים, כל קטגוריית הבריאות הוסיפה 0.2%. שירותי התחבורה איבדו 0.2%, כרגע על רקע מחירי הטיסות (2.7%-). מחירי ביטוח הרכב המשיכו לעלות, הפעם ב-0.7% - דווקא היינו מצפים שזה ימצה את עצמו.

בריטניה: לאחר שהצביעו על שוק הדוק מאוד בתקופה האחרונה, נתוני התעסוקה בבריטניה מספקים אינדיקציות להתמתנות, כאשר השכר השבועי הממוצע עבר כעת לעלות בקצב של 5.3% באפריל – שפל מאז אוק' אשתקד. על פי אותם הנתונים של ה-ONS, ובניגוד בולט למגמת ה-Sell America, עיקר ההתמתנות בשכר הייתה דווקא בענפים הפיננסיים, כרגע עם קצב עלייה שנתי של 4.0% בשכר, ומתמתן במהירות.

באופן דומה, גם שיעור האבטלה במדינה עלה בכ-0.1% ל-4.6% - שיא של כ-3.5 שנים. העלייה באבטלה נסתייעה במידה רבה על ידי קיטון של כ-55 א' משרות, במהלך החודש האחרון.

ההתקררות בשוק נרשמת על רקע העלאה של קרוב ל-7% בשכר המינימום לאנשים בוגרים, ויותר מזה לנוער, מחד, ושל כ-1.2% בהפרשות לביטוח לאומי, מאידך.

ציפיות השוק ממשיכות להצביע על הסתברות גבוהה להיעדר שינוי מה-4.25% בריבית בהודעה הקרובה ביום ה'. מנגד, הקונצנזוס דיי התגבש על הורדה אחת בהודעה הבאה, באוגוסט, ועוד אחת לפחות במהלך השנה הקרובה, שיצמצמו את הפער מול ה-ECB.

סין: בצידה השני של משוואת הנכסים, הסביבה המוניטרית בסין נותרה דפלציוניות במאי, זה החודש הרביעי ברציפות, עם ירידה של 0.1% במדד המחירים לצרכן. הדפלציה במדד המחירים ליצרן, בינתיים, העמיקה לרמה של 3.3%- - הקריאה השלילית ביותר לנתון הזה מזה קרוב לשנתיים.

נדגיש כי בדומה למקרה האמריקאי, גם כאן קשה עדיין לאתר את השפעת המכסים עצמה במוצרים הסחירים, כאשר במדד המחירים לצרכן מחירי ההלבשה לדוג' עדיין מצביעים על עלייה שנתית של 1.3%, ומוצרים לבית עדיין דפלציוניים ב-0.2%-. מחירי התחבורה והתקשורת העמיקו לדפלציה אמנם, מ-2.4%- באפריל ל-2.8%-. וזה גם מגיע אחרי דיווחים על הוזלות מחירים במערב של יצרני רכב סיניים. אבל נעריך כמובן שהרבה מההשפעה היא דלקית.

דיסקליימר:

מועד פרסום הסקירה: 15.6.25.

כללי

1. דוח זה מבוסס על נתונים בקשר אג"ח מדינה - שקלים קצרים, בינוניים וארוכים (כולל ממש"ק 327 ו- 347 ו- 142), אגרות חוב צמודות קצרות , בינוניות (כולל ממצ"מ 527), וארוכות (כולל ממצ"מ 536, 841 ו- 545), וכן בנושא חוזי המדד אופציות מט"ח ואופציות על הריבית, אשר היו גלויים לציבור, ומקורם בפרסומים של מדינת ישראל (קבוצת התאגיד הנסקר בעבודה זו), לרבות באמצעות המגנ"א, מקורות וגופי מחקר, עיתונות כלכלית כתובה, וכיוצא בזה, בארץ ובחו"ל, שבנק מזרחי טפחות בע"מ ("הבנק") רואה בהם כמהימנים, וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, לא מדויקים או בלתי מעודכנים. דוח זה, המסתמך על הנתונים האמורים, אינו מהווה אימות או אישור לנכונותם. המידע המופיע בדוח זה מעודכן למועד פרסומו לראשונה ואינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. ניתוח זה משקף את הבנת עורך הדוח ביום עריכת דוח זה, ואינו מהווה תחליף לשיקול דעתו של הקורא.

2. מודגש כי הבנק ו/או מי מעובדיו אינם אחראים למהימנות המידע המפורט בדוח, לשלמותו, לדיוק הנתונים הכלולים בו או להשמטה, שגיאה או ליקוי אחר בדוח. הבנק לא יהיה אחראי בכל צורה שהיא לנזק ו/או הפסד שיגרמו כתוצאה משימוש בדוח זה, אם יגרמו.

3. הבנק ו/או חברות בנות שלו ו/או חברות הקשורות אליו (להלן – "התאגידים") ו/או בעלי שליטה ו/או בעלי עניין במי מהם, עשויים להחזיק עבור עצמם ו/או עבור מי מלקוחות התאגידים הנ"ל ניירות הערך של מדינת ישראל הנסקרים בדוח זה ו/או חוזים על מדד המחירים לצרכן. כמו כן, עשויים מי מהנ"ל מעת לעת לרכוש/ למכור את ניירות הערך של מדינת ישראל ו/או חוזים על מדד המחירים לצרכן נשוא דוח זה, חרף האמור בדוח זה. אין לראות בדוח זה משום המלצה לביצוע פעולות כלשהן בניירות ערך ו/או בנכסים פיננסיים.

4. האמור בדוח זה אינו מתאים לכל סוגי המשקיעים ו/או לכל סוגי ההשקעה ואין בדוח כדי להבטיח כל רווח עתידי. אין לראות בדוח זה משום הצעה לרכישה ו/או מכירה של ניירות ערך ו/או נכסים פיננסיים אליהם מתייחס הדוח או המלצה ללקוח ספציפי לביצוע עסקה בני"ע/נכסים פיננסיים כלשהם. דוח זה אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכי הלקוח תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים, מצבו הכספי, נסיבות ומטרות השקעתו המיוחדים של כל אדם.