אלי אופיר

17/06/2025

מידרוג משנה את אופק הדירוג של שטראוס משלילי ליציב / תמונה: Dreamstime

מידרוג משנה את אופק הדירוג של שטראוס משלילי ליציב / תמונה: Dreamstimeשטראוס גרופ בע"מ

|

דירוג מנפיק |

Aa1.il |

אופק דירוג: יציב |

|

דירוג סדרות |

Aa1.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו דירוג Aa1.il למנפיק ולאגרות החוב (סדרות ה', ו') שהנפיקה שטראוס גרופ בע"מ ("החברה"), ומשנה את אופק הדירוג משלילי ליציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ה' |

7460389 |

Aa1.il |

יציב |

30.06.2027 |

|

ו' |

7460421 |

Aa1.il |

יציב |

30.06.2037 |

שיקולים עיקריים לדירוג

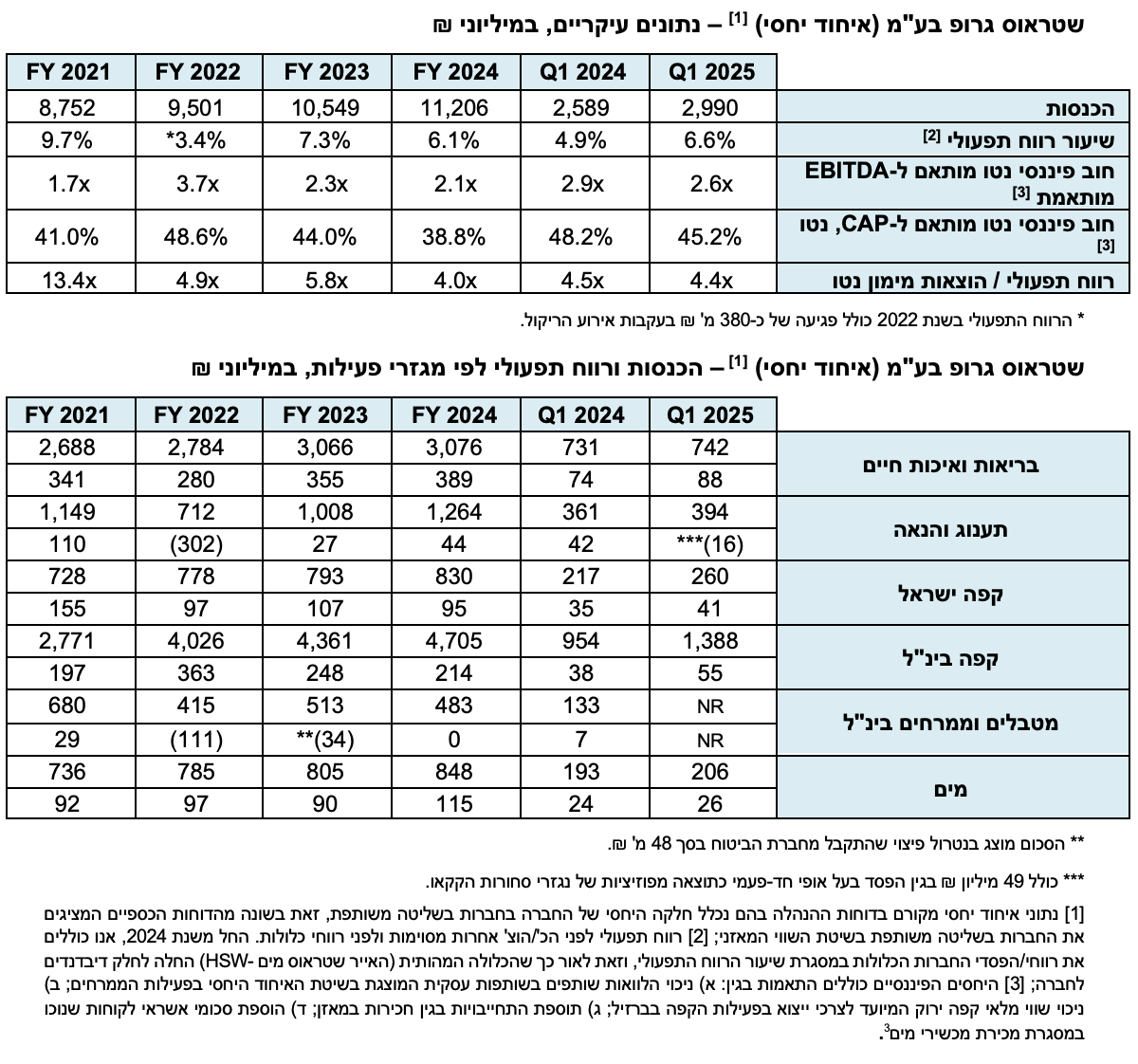

שינוי אופק הדירוג משלילי ליציב הינו נוכח חזרה של החברה לנתחי שוק טרום אירוע הריקול, וזאת במקביל לפעולות המחרה, בעיקר בפעילות הקפה בברזיל שביצעה החברה בשנת 2024 ובשנת 2025 אשר תורמות לגידול במכירות. בד בבד פעלה החברה להקטנת רמות החוב עם ביצוע מימושים בחטיבות שאינן ליבת הפעילות בהתאם לאסטרטגיה העסקית. בחודש דצמבר 2024 מימשה החברה את פעילות המטבלים והממרחים בסברה ואובלה דבר אשר תרם כ-723 מיליוני ₪ תזרים נטו אשר יועדו בעיקר לטובת הקיטון בחוב. להערכתנו הקיטון בחוב יחד עם צעדים לשיפור בשיעורי הרווחיות בטווח הבינוני, בדגש על תוכנית הפרודוקטיביות לשיפור היעילות התפעולית, המחרה וטיוב הרווחיות בברזיל -יביאו את החברה לשיקום יחס כיסוי חוב ל-EBITDA בטווח של 2.1-1.8 ההולמים את הדירוג הנוכחי. בסביבת עלויות חומרי הגלם הנוכחית ושיעורי רווחיות מאתגרים ביחס לתוצאות הקבוצה בעבר, אנו מניחים כי הנהלת החברה ובעלי מניותיה יפעלו לשימור יחסי הכיסוי בטווח האמור תוך הפגנת מדיניות פיננסית שמרנית ואיזונים ובלמים בקשר עם תוכניות השקעה וחלוקות דיבידנדים.

בשנת 2024 הציגה החברה צמיחה בהכנסות של כ-6.3% כשעיקרה מיוחס לחזרה לנתחי שוק בפעילות הממתקים טרום הריקול באפריל 2022 ולפעולות המחרה במהלך השנה בקפה בינלאומי, ובמספר פעימות בקטגוריות שונות בישראל. אלו הביאו את החברה להציג EBITDA מותאמת של כ-1.1 מיליארד ₪ ושיעור רווח תפעולי של כ-6.3%, לעומת EBITDA מותאמת של כ-1.2 מיליארד ₪ בשנת 2023, כאשר השחיקה הינה נוכח סביבת מחירי חומרי גלם מאתגרת עם עלייה במחירי הקקאו והקפה הירוק אשר משפיעים לשלילה על הרווחיות במגזר תענוג והנאה ובמגזר הקפה הבינלאומי. ברבעון הראשון בשנת 2025 חלה עלייה ברווחיות התפעולית לכ-6.8%, אשר הושפעה לחיוב בעיקר מהנבה מלאה של פעולות המחרה במהלך שנת 2024, בעיקר במגזר הקפה הבינלאומי.

דירוג החברה נתמך במיצוב עסקי חזק נוכח מעמדה הבכיר של החברה בשוק המזון בישראל ובמדינות בה פועלת, המושתת על סל רחב של מותגים מובילים, עם נתחי שוק משמעותיים בכל קטגוריות הפעילות וצמיחה פנימית העולה על זו של הענף, פועל יוצא של חדשנות שיווקית ושיתופי פעולה אסטרטגיים עם יצרניות מזון בינ"ל. לשטראוס נוכחות משמעותית בשוק הקפה הבינ"ל, התורם לפיזור גיאוגרפי של הכנסותיה. הפעילות הבינלאומית של שטראוס המוטה לתחום הקפה מאופיינת על ידי מידרוג כבעלת סיכון עסקי גבוה ביחס לפעילותה בשוק המקומי, כאשר היא נתונה לתחרות גבוהה ולהשפעת תנודות במחירי סחורות הקפה ושערי החליפין מול מדינות הפעילות העיקריות בתחום, ובעיקר ברזיל (Ba1 באופק יציב) - גורם שלילי בדירוג.

בתרחיש הבסיס אנו מניחים כי בהתחשב בנתחי השוק בשווקים השונים והמובילות בקטגוריות השונות, מחויבות לשיפור היעילות התפעולית כפי שקבלה ביטוי בתוכנית ההתייעלות הרב שנתית שאימצה החברה ובהינתן סביבת מחירי חומרי גלם מאתגרת, החברה תציג EBITDA מותאמת1 בטווח של 1.3-1.5 מיליארד ₪ (בהשוואה לכ-1.1 מיליארד ₪ ב-2024 וכ-1.2 מיליארד ₪ ב-2023) בשנות התחזית זאת יחד עם הורדת חוב עם מימוש פעילות המטבלים והממרחים בארה"ב ושמירה על רמות חוב מותאם של כ-2.7-2.6 מיליארד ₪, תוך שמירה על יחסי כיסוי חוב ל-EBITDA מותאמים בטווח של כ-2.1-1.8.

תרחיש הבסיס האמור מבוסס על ההנחות הבאות: (1) גידול בהיקפי ההכנסות המבוסס בעיקר על הנבה מלאה של פעולות המחרה שבוצעו בשנת 2024 ובשנת 2025; (2) המשך סביבת מחירי חומרי גלם מאתגרת במחירי הקקאו והקפה הירוק בשנת 2025 אשר תמותן בשנת 2026; (3) שמירה על הוצאות תפעוליות בדומה לשנת 2024; (4) סביבת שערי חליפין בדומה לשנת 2024 בממוצע; (5) עלויות מימון בהיקפים גבוהים בדומה לשנת 2024 נוכח סביבת ריבית גבוהה בברזיל (ריבית הבנק המרכזי בברזיל עומדת על כ-14.7%); (6) הורדת חוב אשר תקבל ביטוי מלא בתום שנת 2026.

בהתאם, החברה תרשום בשנים 2026-2025 הכנסות בטווח של 13.2-12.5 מיליארד ₪. אנו מניחים בשנות התחזית שיעור רווח תפעולי באיחוד יחסי של כ-6.8%-7.8%, כשהגבול העליון מיוחס לטווח הבינוני-הארוך לאור ארגז הכלים שבידי החברה כמצוין לעיל שיופנה לטיוב הרווחיות בשנים הקרובות.

ענף המזון והמשקאות בישראל בו פועלת החברה מוערך על ידי מידרוג בסיכון נמוך, וזאת לאור רמת ביקושים יחסית יציבה למוצרי מזון בסיסיים. הענף מאופיין בחסמי כניסה משמעותיים ליצרנים הנובעים מהצורך בהשקעות הוניות בהקמה ותחזוקה של קווי ייצור, היתרים ורישיונות, מותגים חזקים, תשתית שיווק והפצה מבוססת ויתרונות לגודל, הבאים לידי ביטוי בשוק ריכוזי יחסית. בשנה האחרונה הענף רשם צמיחה במכר הכספי של כ-6.8% למול כ-7.0% בתקופה המקבילה, כאשר המשך הצמיחה נבעה, בין היתר, מעליות מחירים, מהצטיידות הציבור במזון ומשקאות בעקבות מלחמת "חרבות ברזל" ומגידול באוכלוסייה.

החוב הפיננסי המותאם של החברה עמד על כ-2.4 מיליארד ₪ ב-31.12.2024 לעומת כ-2.7 מיליארד ₪ בשנת כ-31.12.2023. ב-31.3.2025 חלה עליה בחוב הפיננסי המותאם לכ-3.0 מיליארד ₪ בעקבות הגידול בהון החוזר ברבעון הראשון. יחס החוב הפיננסי המותאם נטו ל-EBITDA המותאמת עמד על כ-2.6 ליום 31.03.2025 וכ-2.1 ב-31.12.2024 בהמשך לירידה בחוב הפיננסי המותאם עם מכירת החברות סברה ואובלה. אנו מעריכים, כי בשנת 2025 החוב המותאם צפוי לקטון לטווח שינוע סביב 2.7-2.6 מיליארד ₪ ובשנת 2026 ירד לכ-2.6 מיליארד ₪. להערכתנו מחויבות החברה להורדת החוב תקבל ביטוי גם בדרכים נוספות אשר עומדות לרשותה.

הכרית ההונית של החברה נאמדת על כ-3.5 מיליארד ₪ ליום 31.03.2025. יחס חוב מותאם נטו ל-CAP נטו ליום 31.03.2025 עמד על כ-45.2%. להערכת מידרוג, היחס צפוי להיוותר דומה ולנוע בטווח של כ-41%-44%.

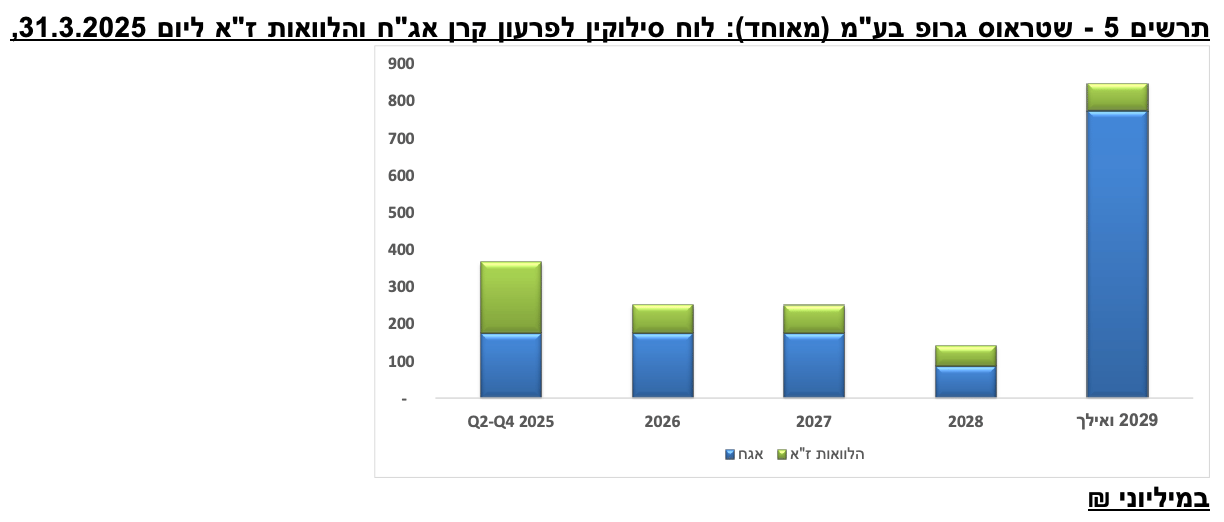

הדירוג נתמך בנזילות וגמישות פיננסית בולטות לטובה, נוכח יתרות נזילות משמעותיות וכן נגישות טובה למקורות מימון. לחברה היקף פרעונות במהלך השנים 2026-2025 של חלויות אג"ח והלוואות ז"א בסך של כ-370 וכ-250 מיליון ₪ בכל אחת מהשנים 2025 ו-2026 בהתאמה בחברה ובחברות הבנות. למול זאת לחברה עומדות יתרות נזילות של כ-540 מ' ₪ ליום 31.03.2025.

לחברה ניהול עסקי ופיננסי יציב ושמרני לאורך השנים. החברה הפגינה יכולות מיזוג והטמעה של פעילויות נרכשות. פרמטרים אלו משפיעים אף הם לחיוב על הדירוג.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג כי החברה תשמור על מעמדה העסקי האיתן ותציג תוצאות תפעוליות ופרמטרים פיננסיים על בסיס תרחיש הבסיס של מידרוג לשנים 2025-2026.

סביבת הפעילות מושפעת מהשלכות המלחמה שהתעצמה בחזית מול איראן, הימשכותה ואי הודאות הכרוכות בה. בשל חוסר הודאות בשלב זה לא הבאנו בחשבון השלכות ספציפיות לחזית זו בתרחיש הבסיס.

גורמים אשר יכולים להוביל להורדת הדירוג:

האטה מתמשכת ביחס כיסוי חוב פיננסי נטו מותאם ל-EBITDA מותאמת מעל ל-X2.2 לאורך זמן.

פגיעה משמעותית במיצובה העסקי או בנתחי השוק של החברה בקטגוריות מוצר מרכזיות.

שחיקה מתמשכת ברווחיות החברה מעבר לתרחיש הבסיס של מידרוג.

פירוט השיקולים העיקריים לדירוג

המשך מגמת העלאת מחירים מצד השחקניות בענף, על רקע עלייה משמעותית במחירי חו"ג עיקריים; הביקושים בענף המזון והמשקאות בישראל נותרו יציבים תוך שמירה על רמת סיכון ענפית נמוכה

ענף המזון והמשקאות בישראל בו פועלת החברה מוערך על ידי מידרוג בסיכון נמוך, וזאת לאור רמת ביקושים יחסית יציבה למוצרי מזון בסיסיים. הענף מאופיין בחסמי כניסה משמעותיים ליצרנים הנובעים מהצורך בהשקעות הוניות בהקמה ותחזוקה של קווי ייצור, היתרים ורישיונות, מותגים חזקים, תשתית שיווק והפצה מבוססת ויתרונות לגודל, הבאים לידי ביטוי בשוק ריכוזי יחסית, כאשר 10 ספקי המזון הגדולים בישראל (ביניהם שטראוס, דיפלומט, תנובה, אסם, יוניליוור ושסטוביץ) מהווים 50.3% מהענף נכון לשנת 2024. מנגד, התחרות בענף גבוהה, כפי שמשתקף בהתחזקות המעמד של הרשתות הקמעונאיות בשנים האחרונות באמצעות מיזוגים, מותג פרטי, יבוא מקביל, מכירות און ליין.

ענף המזון והמשקאות בישראל נאמד במחירים נומינליים בכ-49.6 מיליארד ₪ בשנת 2024 לעומת כ-46.6 מיליארד ₪ בשנת 2023 וכ-43.9 מיליארד ₪ בשנת 2023. בשנת 2024 צמח ענף המזון והמשקאות בשוק המבורקד בישראל בהיקף נומינלי של כ-5.8% לעומת עלייה של כ-7.0% בשנת 2023. הצמיחה בהיקף המכר נבעה בין היתר, מעליות מחירים, מהצטיידות הציבור במזון ומשקאות בעקבות מלחמת "חרבות ברזל" ומגידול באוכלוסייה. להערכתנו, ענף המזון צומח לאורך זמן ב-1.5%-2.0% בהתאם לקצב גידול האוכלוסיה והוא מאופיין בסביבה עסקית אשר מושפעת משינויים טכנולוגיים, סוציו-אקונומיים ורגולטוריים. כמו כן, הושפע שוק זה בשנים האחרונות ממחסור ועליות של עלות חומרי הגלם וקשיים לאורך שרשרת האספקה הגלובלית (נוכח מחסור בכוח אדם, עיכובים במשלוחים ימיים ועוד). בהקשר זה, נציין כי במהלך שנת 2024 וברבעון ראשון 2025 חלה עליה משמעותית במחירי הסחורות ובהתייחס לשטראוס בדגש על מחירי הקקאו והקפה הירוק.

לאורך זמן שוק המזון בישראל הוא בוגר ומאופיין בקצב צמיחה ריאלי נמוך. לאורך זמן שיעור הצמיחה האורגני של שטראוס גבוה מהשוק בשל רמת חדשנות גבוהה ותמהיל התואם את מגמת הפריימריזציה של שוק המזון בשנים האחרונות. כך, על פי נתוני הלמ"ס , בשנים 2020-2024 צמח הפדיון של רשתות השיווק בתחום המזון בשיעור שנתי ממוצע של כ-2.8%, בעוד מכירות המזון והקפה של שטראוס בישראל (כולל מכירות בערוצים מוסדיים) צמחו בשיעור שנתי ממוצע של 6.8% באותן שנים בנטרול השפעת שערי חליפין (בנטרול שנת 2022 בה נרשמה צמיחה שלילית בשטראוס עקב משבר הריקול). שוק המזון (מכר כספי) צמח בכ-5.8ֵ% בשנת 2024 כשבנטרול עליית המחירים מדובר בצמיחה של כ-0.9%.

בענף המזון בישראל קיימת הטיה למותגים על ידי הצרכנים, ובמהלך השנה וחצי האחרונות חלה עליית מחירים בענף וספקים רבים (לא רק בענף המזון) העלו את מחירי המכירה. שיעור האינפלציה בישראל עמד ב-12 החודשים שהסתיימו באפריל 2025 על 3.5%.

מיצוב עסקי חזק ועמיד לאורך זמן, מותגים ונתחי שוק משמעותיים; חזרה לסביבת נתחי שוק טרום אירוע הריקול במגזר תענוג והנאה (חטיפים וממתקים)

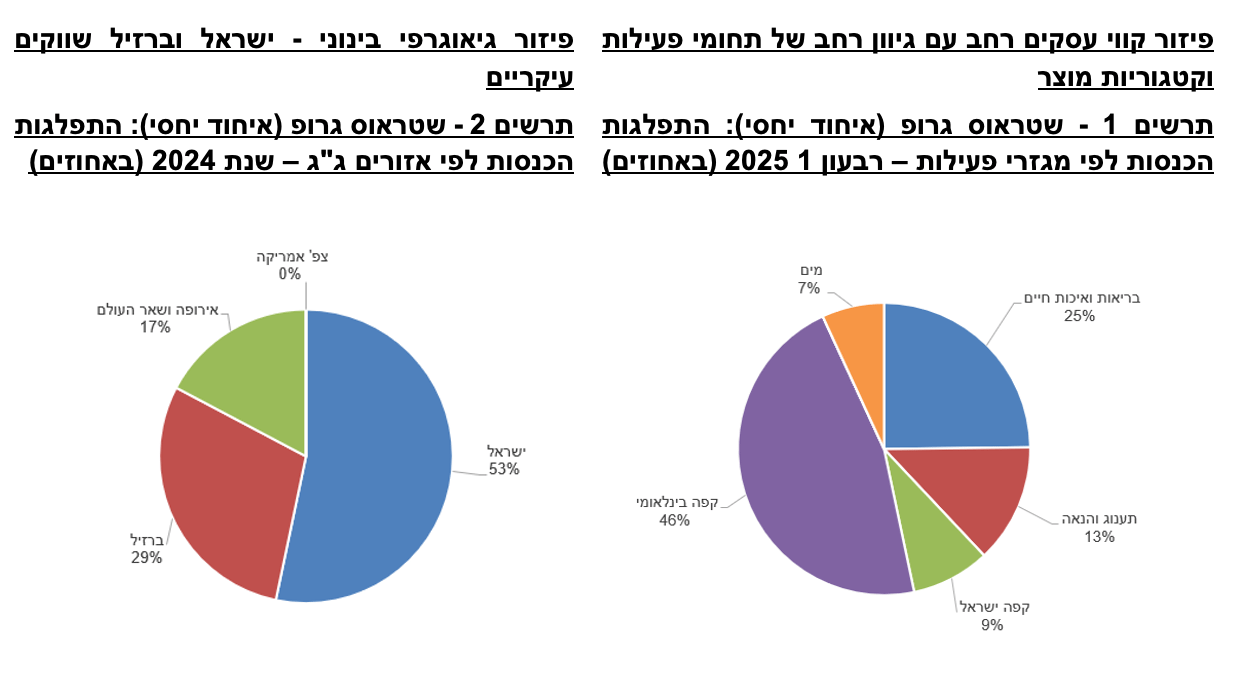

שטראוס גרופ הינה קבוצת המזון השנייה בגודלה בישראל, עם נתח שוק של כ-11.9% מסך שוק המזון והמשקאות הקמעונאי בישראל במונחי מכר כספי נכון לשנת 2024, לעומת כ-11.8% בשנת 2023 וכ-11.1% בשנת 2022 (אירוע הריקול במפעל הממתקים באפריל 2022). לשטראוס פעילות בינלאומית משמעותית והיא בעלת נתחי שוק מהותיים בשוק הקפה הבינלאומי, בעיקר בברזיל ומזרח אירופה. פעילות הקפה הבינ"ל תורמת לצמיחה ולפיזור העסקי של הקבוצה, אולם מאופיינת ברווחיות תנודתית, נוכח חשיפה גבוהה למחירי סחורות הקפה ולשינויים בשערי מטבעות זרים וכן חשיפה לכלכלות מתפתחות. לחברה נתחי שוק מובילים במרבית קטגוריות המוצר בהן היא פועלת. מיצובה העסקי של שטראוס נשען בעיקר על שתי זרועות רחבות ומבוססות: פעילות המזון והקפה בישראל ופעילות קפה בינ"ל - כ-54% וכ-42% מהכנסות החברה בשנת 2024, בהתאמה. זו האחרונה נפרסת על פני מספר טריטוריות בעולם, עם דומיננטיות של שוק הקפה בברזיל (כ-71% מהכנסות מגזר הקפה הבינ"ל בשנת 2024 - לעומת 67% בשנת 2023). נציין כי חברת הבת Strauss Coffee B.V. הינה בין חמש החברות המובילות בעולם מבחינת נתחי שוק בתחום הקפה .

במהלך שנת 2024 החברה חזרה לנתחי השוק במוצרים ובקטגוריות הממתקים טרום אירוע הריקול באפריל 2022. החזרה המהירה יחסית לנתחי שוק משמעותיים במגזר זה מעידה על חוזק מותגי החברה בישראל ומעמדה העסקי החזק.

במגזר בריאות ואיכות חיים לאורך השנים האחרונות בולטת התחזקות נתחי השוק של החברה, בעיקר בקטגוריות מוצרי חלב, וחלק על חשבון המתחרה העיקרית. בשוק הקפה הבינלאומי לחברה נתחי שוק משמעותיים בשווקים העיקריים, ובפרט בשוק הברזילאי שבו מחזיקה באמצעות השותפות (50%) Três Corações ("טרס קורסואס") בשנת 2024 נתח שוק מוביל בתחום הקפה הקלוי והטחון של כ-32.6% (בתחום הקפה הנמס בברזיל נתח שוק של כ-38.2% ב-2024 ובתחום הקפסולות בברזיל נתח שוק של כ-27.1% ב-2024). במגזר הקפה הבינ"ל מתמודדת החברה עם תחרות חזקה מצד שחקניות גדולות בינלאומיות ומקומיות, הן בברזיל והן ברוסיה, עם זאת החברה שומרת על נתחי השוק והובלת הקטגוריות.

ביום 21 בנובמבר 2024 התקשרה החברה בהסכמים למכירת מלוא אחזקותיה בסברה ובאובלה לחברות בבעלות פפסיקו, בתמורה כוללת של 243.8 מיליון דולר ארה"ב (240.8 מיליון דולר עבור סברה, כולל המחאת הלוואת בעלים, ו-3 מיליון דולר עבור אובלה). העסקה הושלמה ביום 3 בדצמבר 2024.

ענף הקפה הבינ"ל מאופיין בסיכון גבוה יותר ביחס לפעילות המקומית; עליית מחירי הקפה הירוק הביאה לעליית מחירי מכירה במהלך שנת 2024; השפעה שלילית על הונה העצמי של שטראוס בשל התחזקות השקל מול הריאל הברזילי

להערכת מידרוג, הסיכון העסקי בפעילות החברה בשוק הקפה הבינלאומי גבוה בהשוואה לפרופיל הסיכון של פעילות החברה בישראל, נוכח חשיפה גבוהה יחסית לגורמים אקסוגניים כגון מחירי סחורות הקפה, שערי חליפין וכלכלות תנודתיות, ובפרט חשיפה לכלכלות ברזיל (Ba1, אופק יציב) ורוסיה (דירוג הופסק במרץ 2022). בנוסף, התחרות במדינות אלו חזקה יותר, ובהן ניצבת החברה מול חברות מזון בינ"ל גדולות. מנגד, אנו מאפיינים את הביקוש לקפה כקשיח יחסית, באופן ממתן ביחס לזעזועים מאקרו-כלכליים שייתכנו בשווקים מתעוררים.

במהלך הרבעון הראשון של שנת 2025 התחזק השקל מול הריאל הברזילאי בכ-13% וכפועל יוצא לחלקה של שטראוס במכירות בברזיל, רשמה החברה הפרשי תרגום שליליים במכירות ברבעון זה אשר הסתכמו לכ-117 מיליון ₪, אשר התווספו לסך של כ-230 מיליון ₪ בשנת 2024.

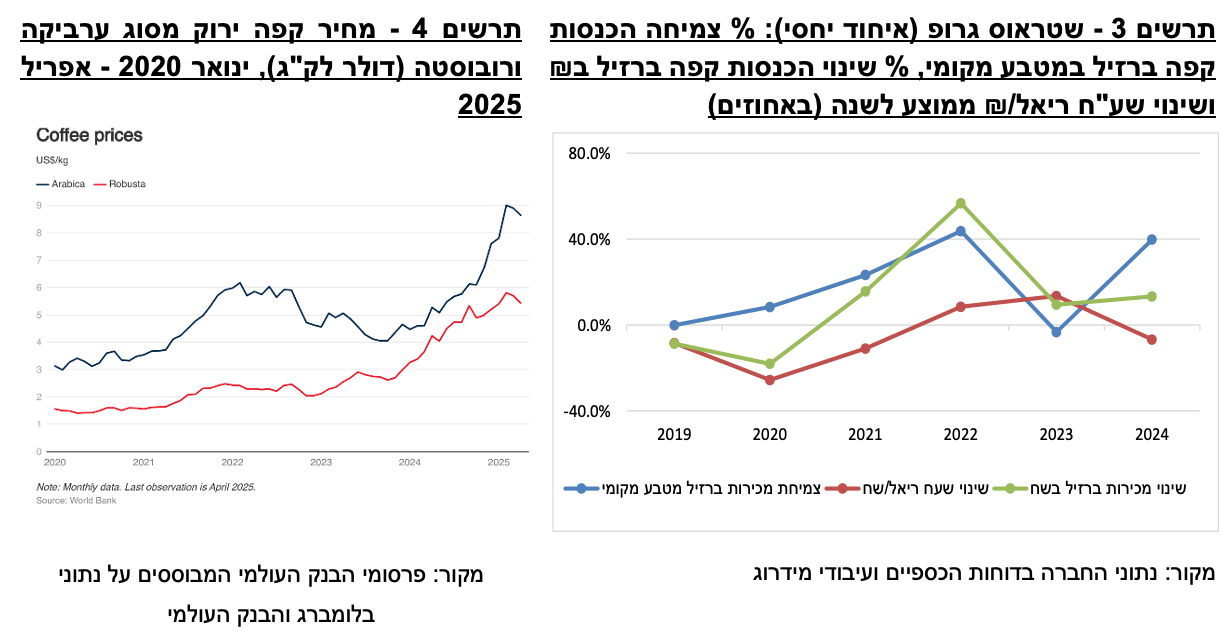

בפעילות שטראוס קפה בברזיל באמצעות השותפות טרס קורסואס נרשמה בשנת 2024 צמיחה משמעותית של כ-22.7% במונחי מטבע מקומי לעומת ירידה של כ-3.3% בשנת 2023. הצמיחה נבעה בעיקר מעליית מחירי המכירה שקוזזה באופן חלקי בירידה בכמויות הנמכרות - על רקע עליית מחירים זו. נציין כי במהלך שנת 2024 חלה עליה משמעותית בעלות הקפה הירוק בעולם: קפה רובוסטה עלה בכ-72% וקפה ערביקה עלה כ-37%.

בדומה לברזיל, גם ביתר המדינות בהן פועלת החברה בתחום הקפה נרשמה בשנת 2024 צמיחה במונחי מטבע מקומי בעיקר על רקע עליית מחירי המכירה. ברבעון הראשון בשנת 2025 ביצעה חברת הקפה העלאת מחירים במרבית הגיאוגרפיות, לצד עלייה כמותית במכירות ונרשמה צמיחה חיובית של 65% במטבע המקור, כאשר הגידול המשמעותי נובע מגידול של כ-87% במונחי מטבע מקומי בפעילות הקפה בברזיל .

פעולות המחרה יביאו לגידול בהכנסות בעיקר במגזר הקפה הבינלאומי ובמגזר תענוג והנאה

בשנת 2024 רשמה החברה הכנסות בסך של כ-11.2 מיליארד ₪, לעומת כ-10.5 מיליארד ₪ בשנת 2023 - גידול של כ-6.3% (כ-8.6% בנטרול שערי מטבע). הצמיחה נרשמה בכלל מגזרי הפעילות, למעט מגזר המטבלים והממרחים הבינלאומיים, אשר פעילותו נמכרה בחודש דצמבר לפפסיקו כמתואר לעיל. עיקר הצמיחה באה לידי ביטוי במגזר תענוג והנאה (חטיפים וממתקים) על רקע התאוששות כמעט מלאה מאירוע הריקול, וכן במגזר הקפה הבינלאומי, כאשר בחלק מהמגזרים נרשמה גם עליית מחירים אשר תרמה לצמיחה. יודגש, כי על אף עלייה בהכנסות במגזר הקפה בברזיל, חלק ניכר קוזז בשל התחזקות השקל מול הריאל הברזילאי. בנוסף, אף על פי שנרשמה עלייה במכירות מפעילות הקפה ברוסיה ובאוקראינה, השפעתה החיובית של עלייה זו קוזזה בחלקה בשל היחלשות של הרובל הרוסי והגריבנה האוקראינית אל מול השקל.

תרחיש הבסיס של מידרוג לשנים 2026-2025 מניח צמיחה בהכנסות הקבוצה במאוחד של כ-10% בשנת 2025 וכ-5% בשנת 2026 שמבוססת בעיקר על פעולות המחרה (הנבה מלאה של שנת 2024 ושתי פעימות בשנת 2025) וגידול טבעי באוכלוסייה, כמפורט לפי ההנחות הבאות: (1) במגזר בריאות ואיכות חיים - צמיחה שתנוע בטווח שבין כ-2%-4% בשנות התחזית אשר מבוססת על המחרה שביצעה החברה במהלך השנה הנוכחית ומגידול טבעי בקצב האוכלוסייה בשיעור של כ-1.1% בישראל (בדומה לשיעור הגידול בשנת 2024 על פי נתוני הלמ"ס); (2) במגזר תענוג והנאה אנו מניחים צמיחה שתנוע בטווח של כ-5%-8% בשנות התחזית המבוססת על המחרה וגידול כמותי במכירות; (3) מגזר קפה ישראל להערכתנו צפוי להיוותר על שיעורי צמיחה בדומה לשנים קודמות בטווח של כ-4.0%-5.0%; (4) מגזר הקפה הבינלאומי יציג להערכתנו צמיחה משמעותית בשנת 2025 שתנוע בטווח שבין כ-30%-35% (בהמשך לשיעור צמיחה במונחי מטבע מקומי בברזיל של כ-87% וכ-23% ברבעון ראשון בשנת 2025 ובשנת 2024, בהתאמה) אשר מבוססת על מספר העלאות מחיר שבוצעו במהלך שנת 2024 ומעלייה כמותית במכירות. בשנת 2026 אנו מניחים המשך צמיחה באופן נמוך יותר שתנוע סביב כ-7%-8%. ע"פ תרחיש הבסיס להערכתנו החברה תרשום בשנים 2024-2025 הכנסות בטווח של 13.2-12.5 מיליארד ₪.

צפי לירידה ברווחיות במגזרים החשופים לקקאו וקפה ב-2025; שיפור תפעולי צפוי ב-2026 בעקבות צעדי התייעלות והתמתנות מחירי חומרי הגלם

להערכת מידרוג, רווחיות החברה בשוק המקומי נתמכת במותגים חזקים, הנשענים על השקעות משמעותיות בשיווק, בחדשנות ובפרסום, ביתרונות לגודל, וכן משקפת מאמצים שוטפים של החברה בהתייעלות וחיסכון בעלויות. רווחיות החברה בשוק המקומי נפגעה בשנתיים האחרונות ממחירי חומרי גלם עולים בעיקר הקטגוריות ובפרט מחירי הקפה הירוק, הקקאו והסוכר, סביבת שערי חליפין מאתגרת ועלייה בעלויות התפעול. מידרוג מעריכה כי גמישות המחיר של החברה נשחקה לאורך השנים האחרונות נוכח העלייה בתחרות בשוק המזון מצד יבוא מתחרה, המותג הפרטי של הרשתות הגדולות, הרגולציה של חוק המזון וכן עלייה ברגישות המחיר מצד הצרכנים. עם זאת, עליות מהותיות במחירי חומרי הגלם מצריכות התאמות למחירי המכירה וניתן לראות כי כל השחקניות בענף מעלות מחירים בשנים האחרונות.

מגזר בריאות ואיכות חיים אחראי לכ-58% מהרווח התפעולי של הקבוצה והינו יציב ברווחיות לאורך השנים האחרונות. בשנת 2024 רשם המגזר רווחיות תפעולית של כ-12.6% הגבוהה לעומת כ-11.6% בממוצע בשנים 2023-2020. מדובר בשיעור רווחיות תפעולית גבוה. להערכתנו, בשנות התחזית 2026-2025 החברה תשמר שיעור רווחיות דומה לזה שנרשם במהלך שנת 2024 וזאת לאור מובילות שוק במגזר ולאור העלאות המחירים שביצעה החברה בשנה וחצי האחרונות.

במגזר התענוג וההנאה (חטיפים וממתקים) שנת 2024 הושפעה לשלילה ממחירי חומרי הגלם והאמרת מחירי הקקאו בכ-146%, אשר הובילו את המגזר להציג רווחיות תפעולית של כ-3.5%, נמוכה ביחס לרווחיות התפעולית של המגזר טרום אירוע הריקול בשנת 2022 ולעומת כ-2.7% בשנת 2023. ברבעון הראשון לשנת 2025 החברה רשמה הפסד תפעולי במגזר זה בשיעור של 4.1% כתוצאה מהגידול בעלות המכר - בעיקר מהמשך עלייה במחירי הקקאו של כ-54% בהשוואה לרבעון מקביל אשתקד וכן ממימוש הפסד בעל אופי חד-פעמי בסך של 49 מיליון ₪ כתוצאה מפוזיציות נגזרי סחורות הקקאו. בהתאם, החברה ביצעה העלאת מחירים וכן ממשיכה בצעדי התייעלות.

להערכתנו, בשנת 2025 כולה החברה תמשיך להיות חשופה לעליית מחיר הקקאו, ורווחיות המגזר תנוע סביב כ-4%-5%. בשנת 2026 ע"פ תחזית הבנק העולמי , מחיר הקקאו צפוי לרדת בכ-13% ביחס למחירו בשנת 2024, ועל כן רווחיות המגזר בשנה זו צפויה להשתפר, כאשר להערכתנו הרווחיות תנוע סביב 7%-8% - נמוך מממוצע השנים 2017-2021 (10%).

רווחיות מגזר קפה בינלאומי (המהווה כ-42% מסך ההכנסות וכ-32% מסך הרווח התפעולי בשנת 2024) הינה נמוכה יותר ותנודתית בהשוואה לפעילות בישראל, כפי שבא לידי ביטוי בשיעור רווחיות תפעולית שנע בחמש השנים האחרונות בטווח רחב של 4.5%-9.0%, נוכח חשיפה גבוהה לשערי חליפין ולמחירי הקפה. החברה מבצעת גידור חלקי לסחורות הקפה הירוק הממתן את התנודתיות בטווח הקצר. מגזר זה הציג בשנת 2024 ירידה בשיעור הרווח התפעולי, אשר עמד על כ-4.5% לעומת ממוצע של כ-7.4% בשנים 2020-2023. הירידה ברווחיות נבעה מעלייה חדה במחירי הקפה העולמיים - קפה רובוסטה וקפה ערביקה - שמחירם עלה בשיעור ממוצע של כ-72% וכ-37%, בהתאמה, במהלך שנת 2024. בברזיל, על אף העלייה בעלויות חומרי הגלם, העלאת מחירי הקפה קיזזו חלקית את העלייה בעלות המכר כך שההשפעה על הרווחיות הייתה שלילית. ברבעון הראשון בשנת 2025 החברה רשמה במגזר זה שיעור רווח תפעולי של כ-4%. על פי הערכות הבנק העולמי , מחירי קפה ערביקה צפויים להמשיך לעלות בכ-51% במהלך 2025 בהשוואה לשנת 2024 (ולרדת בכ-15% בשנת 2026) ומחירי קפה רובוסטה צפויים לעלות בשיעור של כ-25% ב-2025 ולרדת בכ-9% ב-2025. על כן, להערכתנו, הרווח התפעולי בשנת 2025 צפוי לנוע סביב 4% בדומה לשנת 2024, ובשנת 2025 צפוי גידול נוסף בשיעור הרווחיות עקב הנחה לירידה בעלות הצפויה של חומרי הגלם כך שיעמוד על כ-5%.

להערכתנו, בשנת 2025 החברה צפויה להציג שיפור מסוים בשיעור הרווחיות תפעולית ביחס לשנת 2024, בין היתר, מפעולות המחרה משמעותיות שחלו בשנת 2024, אולם קיים צפי להמשך השפעה שלילית של סביבת מחירי חומרי הגלם, וסביבת שערי חליפין מאתגרת. המגמות השליליות עשויות להתקזז בטווח הבינוני-ארוך נוכח מחזוריות מחירי חומרי הגלם, התייעלות תפעולית לרוחב הפעילויות עליה הצהירה החברה בתוכנית האסטרטגית ויציאה מפעילויות שאינן בליבת הפעילות ומעיבות על רווחיות הקבוצה. אנו צופים כי החברה תוסיף לשמור על מעמדה העסקי החזק בטריטוריות הפעילות העיקריות. לאור אלו, תרחיש הבסיס של מידרוג מניח שיעורי רווחיות תפעולית של כ-6.8%-7.8%, כשהגבול העליון מיוחס לטווח הבינוני-הארוך לאור ארגז הכלים שבידי החברה כמצוין לעיל שיופנה לטיוב הרווחיות בשנים הקרובות. נציין, כי בהתאם לאסטרטגיית החברה לשנים 2026-2024, מיושמת תוכנית התייעלות, במסגרתה אחד היעדים המרכזיים אליו שואפת החברה הינו חיסכון תפעולי בהיקף של כ-400-300 מיליוני ₪ עד סוף שנת 2026. מהלך זה צפוי לתרום לשיפור הרווחיות התפעולית של החברה לשנות התחזית.

הורדה ברמת החוב עם מכירת פעילות המטבלים והממרחים בסברה. צפי לשמירה על רמות חוב התומכות בדירוג בשנות התחזית

ליום 31.03.2025 החוב הפיננסי המותאם של החברה מסתכם לסך של כ-3.0 מיליון ₪ זאת לאחר עלייה בצורכי ההון החוזר לרבעון של כ-600 מיליון ₪ המיוחסים בעיקר לפעילות הקפה הבינ"ל ובעיקר בברזיל. בשנת 2024 נאמד החוב הפיננסי המותאם לכ-2.4 מיליון ₪ וזאת לאחר ירידה של כ-300 מיליון ₪ למול שנת 2023 בעקבות מכירת סברה ואובלה. נציין כי בשנים 2022-2023 נרשם גידול בחוב בעיקר נוכח אירוע הריקול. בנוסף, החל משנת 2024 החברה רשמה עליית מדרגה בהשקעותיה נוכח השקעות במפעל "שקד", מפעל המים בסין ובקו ייצור נוסף במפעל יטבתה, במקביל גם לחלוקת דיבידנדים של כ-360 מיליון ₪ לבעלי המניות. אלו הובילו את החברה להציג תזרים חופשי שלילי (לאחר דיבידנדים) של כ- 660 מיליון ₪ לשנת 2024. יחס חוב נטו מותאם ל-CAP נטו ליום 31.03.2025 עמד על כ-45%.

בהתאם לתרחיש הבסיס של מידרוג, החברה צפויה להציג בשנות התחזית 2026-2025 רווח תפעולי מנוטרל פחת והפחתות (EBITDA) מותאם בטווח של 1.5-1.3 מיליארד ₪ (בהשוואה לכ-1.1 מיליארד ₪ ב-2024 וכ-1.2 מיליארד ₪ ב-2023). להערכתנו, עלויות המימון יוותרו בהיקפים גבוהים בדומה לשנת 2024, נוכח סביבת ריבית גבוהה בברזיל (ריבית הבנק המרכזי בברזיל עומדת על כ-14.7%). להערכתנו סכום המקורות מפעילות ((FFOבשנות התחזית צפוי לנוע בטווח של 1,100-920 מיליון ₪ (למול 742 מ' ₪ ב-2024 ו-935 מיליון ₪ בשנת 2023). היקף ההשקעות ההוניות (כולל תשלומי חכירה) להערכתנו ינועו סביב 600-550 מיליון ₪ בשנות התחזית. אנו צופים חלוקה בסך של כ-360-250 מ' ₪ בשנות התחזית. בהקשר זה, אנו מניחים כי הנהלת החברה ובעלי מניותיה יפעלו להתאמת השימושים של החברה למול מקורותיה תוך הצגת מדיניות פיננסית שמרנית ואיזונים ובלמים בקשר עם תוכניות השקעה וחלוקות דיבידנדים.

לאור האמור לעיל, מידרוג מעריכה כי התזרים החופשי (FCF) בשנת 2025 ינוע בטווח של (300-260) מיליון ₪ (תזרים שלילי, לאחר דיבידנדים) ובשנת 2026 תזרים חיובי מתון. נציין כי צורכי ההון החוזר של החברה הינם תנודתיים ונמצאים בהלימה גבוהה עם מחירי הסחורות התנודתיים והיכולת להעריך שינויים אלו בטווח התחזית הינה נמוכה. FFO-CAPEX בשנת 2025 נאמד לכ-250-220 מיליון ₪ ובשנת 2026 יעלה לאור הגורמים שפורטו לעיל לטווח של 380-350 מיליון ₪.

אנו מעריכים כי בשנת 2025 החוב צפוי לקטון לטווח שינוע סביב 2.7-2.6 מיליארד ₪ ובשנת 2026 ירד לכ-2.6 מיליארד ₪. אנו מניחים בשנות התחזית שיפור ביחסי כיסוי חוב מותאם ל-EBITDA מותאמת בטווח של כ-2.1-1.8, למול יחס של כ-2.6 וכ-2.1 ביום 31.03.2025 וליום 31.12.2024, בהתאמה.

יחס כיסוי הריבית (רווח תפעולי לפני אחרות ולפני רווחי כלולות להוצאות המימון נטו) נשחק בשנת 2024 ועמד על כ-3.8 (כ-4.0 כולל רווחי כלולות) לעומת כ-5.8 ב-2023 שנובע מגידול בהוצאות המימון בשנת 2024 בעקבות סביבת ריבית גבוהה. בשנים האחרונות רשמה החברה שחיקה ביחס זה נוכח השחיקה בבסיס הרווח התפעולי יחד עם האמרת הוצאות המימון. להערכתנו בשנות התחזית היחס ינוע בטווח של 5.2-4.0, כאשר הטווח התחתון מיוחס לשנת 2025 והעליון לשנת 2026.

מדיניות פיננסית שמרנית ועקבית

להערכת מידרוג, לחברה ניהול סיכונים שמרני, לרבות ניהול נזילות. להערכת מידרוג, התנהלות החברה לאורך זמן וכן שמירה על איזונים ובלמים גם לאור אירוע הריקול במהלכו החברה עצרה חלוקת דיבידנדים מבטאת את מדיניותה לשמירה על יחסי מינוף מתונים, במטרה לשמור על דירוג גבוה גם בתקופה הנוכחית.

פרופיל נזילות בולט לטובה הנשען על יתרות נזילות, וגמישות פיננסית חזקה למול צורכי פרעון גבוהים יחסית במהלך שנת 2025

נכון ליום 31.3.2025 לחברה מסגרות אשראי מחייבות בהיקף של כ-400 מיליון ₪ (300 מ' ₪ לטווח של שנה והיתרה לטווח ארוך יותר). לחברה היקף פרעונות במהלך השנים 2026-2025 של חלויות אג"ח והלוואות ז"א בסך של כ-370 וכ-250 מיליון ₪ בכל אחת מהשנים 2025 ו-2026 בהתאמה בחברה ובחברות הבנות. למול זאת לחברה עומדות יתרות נזילות של כ-540 מ' ₪ ליום 31.03.2025. לחברה תכנית אסטרטגית הכוללת התמקדות בפעילויות ליבה, זו עתידה לתרום לעיבוי הנזילות לאורך שנות התחזית. לחברה אמות מידה פיננסיות מול מחזיקי האג"ח ומול מלווים לשתי חברות בנות, בהן היא עומדת במרווח גבוה.

שיקולים נוספים לדירוג

מעמדה העסקי של החברה ביחס לחברות מדורגות אחרות בולט לחיוב ומקבל משקל נוסף בדירוג

דירוג אגרות החוב של החברה מקנה משקל נוסף למעמדה העסקי של החברה במשק הישראלי, ולנתחי השוק הנכבדים שלה בשווקי המוצר בהם היא פעילה בחו"ל, גורמים אשר להערכת מידרוג הינם ממתני סיכון ותומכים בדירוגה הגבוה של החברה, וזאת מעבר לביטוי שלהם בפרמטרים האיכותיים והכמותיים במטריצת הדירוג, וביחס לחברות מדורגות אחרות. כמו כן מידרוג, מקנה שיקול חיובי בדירוג לאיכות הניהול העסקי והפיננסי בחברה, המתבטאת בעמידת החברה בתחזיות העסקיות לאורך השנים, בניסיון מוכח בהטמעה של פעילויות נרכשות וביחסי גומלין יציבים עם שותפים אסטרטגיים בישראל ובחו"ל.

ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. להערכת מידרוג, לחברה חשיפה בינונית-גבוהה לסיכוני סביבה וחברה לצד חשיפה בינונית-גבוהה לסיכוני רגולציה וציות. עם חזרתו של מפעל הממתקים בנוף הגליל לעבודה החל מחודש נובמבר 2022, נראה כי אירוע הריקול לא פגע המוניטין החברה והחברה הצליחה להחזיר נתחי שוק בצורה הדרגתית. מידרוג אינה מניחה חשיפה מהותית לסיכוני ממשל תאגידי.