עומר רגב

22/06/2025

מידרוג מורידה את דירוג המנפיק של שיכון ובינוי נדל״ן / תמונה: Dreamstime

מידרוג מורידה את דירוג המנפיק של שיכון ובינוי נדל״ן / תמונה: Dreamstimeשיכון ובינוי נדל"ן בע"מ

|

דירוג מנפיק |

A2.il |

אופק דירוג: יציב |

מידרוג מורידה את דירוג המנפיק של שיכון ובינוי נדל"ן בע"מ (להלן: "החברה") מ-A1.il ל-A2.il. אופק הדירוג יציב.

שיקולים עיקריים לדירוג

עלייה במינוף ושחיקה ביחס הכיסוי מובילות להורדת הדירוג. מינוף החברה גדל במידה משמעותית במהלך שנת 2024, לאחר גידול שנרשם גם בשנים 2022-2023, הן מצד עלייה בחוב הפיננסי והן מצד הפסדי הון. אלו לוו גם בגידול חד בהוצאות המימון ובהיחלשות יחס הכיסוי. רמת המינוף של החברה צפויה להוסיף ולעלות בשנתיים הקרובות לצורך מימון רכישת קרקעות והשקעות בפיתוח נכסי דיור להשכרה, כשהיא ממותנת מצד שחרור משמעותי של עודפים מפרויקטים מרכזיים שהחברה צפויה להשלים במהלך השנה. בחודשים האחרונים החברה איישה משרות מפתח כגון מנכ"ל, סמנכ"ל כספים, סמנכ"ל הנדסה, מהנדס ראשי ועוד, וכן ביצעה שינויים ארגוניים בהנהלת החברה, מהלך נדרש וחיובי המהווה פוטנציאל להאצת תהליכי השבחה של נכסים והוצאה לפועל של פרויקטים בטווח הבינוני. בשנתיים האחרונות קצב ההתקדמות של פרויקטים בתכנון היה איטי יחסית, מה שצפוי להקטין את השיווקים החדשים בתקופה הקרובה יחסית לעבר, ולהוביל לירידה בהכנסות ממכירת דירות בשנים 2025-2026 בהשוואה לשנים 2023-2024 שאופיינו בקצב הכנסות גבוה, זאת בהתאם לתרחיש הבסיס של מידרוג.

תנודתיות ואי וודאות גבוהות צפויות ללוות את הענף גם השנה, ברקע הריבית הגבוהה, ניכרת האטה במכירות ברבעונים האחרונים, בעוד שמלאי הדירות מוסיף לגדול באופן עקבי. במקביל, הרגולטור התערב בהיבטי המימון שהפכו בשנה האחרונה לכלי שיווק מרכזי. ענף ייזום נדל"ן למגורים מתבסס לאורך זמן על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל הנשענים על צמיחה דמוגרפית ועל ביקוש להשכרה מצד משקיעים. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך של המקרקעין, המעלה חשיפה לסיכון ביקוש ומחיר. נתוני הלמ"ס מצביעים על מגמת ירידה בהיקף המכירה של עסקאות בדירות למגורים בשלושת החודשים פברואר 2025-אפריל 2025, ובפרט במכירות דירות חדשות שרשמו ירידה של כ- 33.1% בהשוואה לשלושת החודשים הקודמים, ובניכוי עונתיות מדובר על ירידה מתונה יותר של 22.7%. בצד ההיצע, מלאי הדירות החדשות למכירה עמד בסוף חודש אפריל 2025 על רמת שיא של כ- 79 אלפי יח"ד, במגמת עלייה מתמשכת. כ-55% מהמלאי למכירה נמצא במחוז תל אביב ובמחוז המרכז. הריבית הגבוהה, מצב המלחמה ומבצעי המימון, מהווים כולם גורמי סיכון בענף שימשיכו ללוותו גם בשנה הקרובה. במסגרת תרחיש הבסיס, מידרוג בחנה תרחישי רגישות שונים באשר לקצב ביצוע הפרויקטים, לתקופת המכירות ולעלויות הפרויקטים.

היקף פעילות רחב ומפוזר גיאוגרפית וצבר קרקעות משמעותי. ליום 31.12.2024 לחברה 10 פרויקטים בביצוע המונים 1,152 יח"ד לשיווק (חלק החברה) וכן 6 פרויקטים בתכנון (שהקמתם צפויה במהלך שנת 2025) הכוללים 1,001 יח"ד לשיווק (חלק החברה). היקף הפרויקטים בביצוע ובתכנון נמצא בירידה לעומת 2022-2023, עקב כך שההליכים התכנוניים של צבר הקרקעות הקיים טרם הבשילו. הפרויקטים של החברה מגוונים מאוד ופונים לפלחי שוק רחבים ובעלי פריסה גיאוגרפית רחבה. כמו כן, לאורך השנים האחרונות הפרויקטים אופיינו בשיעורי מכירה גבוהים מול שיעור הביצוע. על פי נתוני החברה, לחברה צבר עתודות קרקע בהיקף הנאמד על ידה בכ- 7,013 יח"ד עם תב"ע מאושרת ובנוסף כ- 7,838 יח"ד בהליכי תכנון תב"ע. כמו כן, לחברה צבר משמעותי של אלפי יח"ד במסגרת הסכמי התחדשות עירונית, כאשר תחום זה צפוי לתפוס נתח הולך וגדל מפעילות החברה. לצד הקרקעות ההיסטוריות, שהשבחתן נמשכת שנים ארוכות, החברה רוכשת מעת לעת קרקעות שהיא צופה כי תוכל לקדם בהן הליכים תכנוניים ולהתחיל בבנייה בטווח קצר-בינוני. הכנסות החברה מפעילות יזום בשנת 2024 הסתכמו בכ- 1,580 מ' ₪, בדומה לשנת 2023, ובהשוואה 950-1,000 מ' ₪ בשנים 2001-2022. עפ"י תרחיש הבסיס של מידרוג, בשנים 2025-2026 צפויה החברה להציג היקף הכנסות ממוצע בטווח של 1,000-1,100 מ' ₪ לשנה, לאור הירידה במספר הפרויקטים בביצוע. שיעור מכירות גבוה בפרויקטים בביצוע מקנה נראות גבוהה להכנסות ולרווחיות בשנה הקרובה.

רכישת קרקעות לדיור להשכרה וירידות ערך בגינן הובילו לעלייה חדה במינוף החברה ומעיבות על מיצובה הפיננסי. החברה הגדילה את החוב הפיננסי בשנים 2020-2024 לצורך רכישת קרקעות וייזום נדל"ן להשקעה. עליית הריבית בשנים 2022-2023 הובילה את החברה לרשום ירידות ערך בפרויקטים של דיור להשכרה ארוכת טווח, אותם מחזיקה החברה באמצעות שותפויות בשיעור של 50%. ירידות ערך אלה הגיעו לשיאן בשנת 2024, והחברה רשמה הפסד של 511 מ' ₪ מהחזקתה בחברות אלו בהמשך להפסד של 414 מ' ₪ בשנת 2023 ו- 79 מ' ₪ בשנת 2022. היקף החוב צפוי להיות יציב בשנת 2025, לאור שחרור עודפים מפרויקטים משמעותיים, אך צפוי להמשיך לגדול בשנת 2026. הגידול בחוב הינו לצורך רכישת נכסים והשקעה בפרויקטים קיימים. החברה עשויה לבצע מכירה של נכסים שאינם בליבת הפעילות, ולמתן את העלייה במינוף. יחס EBIT לריבית צפוי לעמוד בטווח של 0.9-1.3 בשנים 2025-2026, לעומת יחס של 1.3 בשנת 2024, 1.6 בשנת 2023 ויחס ממוצע של כ- 2.4 בשנים 2020-2022. בהתאם להתאמות מידרוג, יחס חוב נטו ל-CAP נטו מותאם עמד על כ-65% ליום 31.12.2024 וליום 31.03.2025, גבוה מתרחיש הבסיס הקודם של מידרוג, שהוערך בטווח של 57%-54%. תרחיש הבסיס המעודכן של מידרוג צופה כי רמת המינוף תעמוד סביב 65% עד סוף שנת 2026. יחס גבוה לרמת הדירוג.

תרחיש הבסיס של מידרוג כולל, בין היתר, התקדמות בביצוע ובמכירות של יח"ד בפרויקטים בביצוע ובתכנון לרבות מכירת מלאי מוגמר, השקעות הון עצמי בפרויקטים ומשיכות עודפים מפרויקטים שיסתיימו. במסגרת תרחיש הבסיס, מידרוג ערכה תרחישי רגישות שונים, בין היתר, בנוגע לעיתוי וקצב מכירות וביצוע בפרויקטים, גובה תקבולים ותשלומים שוטפים וכן בנוגע לעלויות ההקמה של הפרויקטים. תרחיש הבסיס מניח כי החברה תזרים מקורות לחברות כלולות, הפועלות בתחום דיור להשכרה. מידרוג הניחה כי החברה תגדיל את החוב המאוחד ואת המינוף על בסיס נכסים מניבים. מידרוג הביאה בחשבון כי החברה עשויה למכור נכסים שאינם בליבת הפעילות על מנת לשפר את רמת המינוף, בהיקף מסוים במהלך השנים 2025-2026. בנוסף, מידרוג הניחה כי מכירת 45% משותפות המחזיקה במעונות הסטודנטים בת"א תושלם ברבעון רביעי 2025. החל ממועד זה, שותפות זו לא תאוחד לדוחות הכספיים של החברה. כחלק מההתאמות למדידת היחסים הפיננסים בדירוג, מידרוג ביצעה איחוד יחסי של שותפות מעונות הסטודנטים וחברות כלולות (50%) המחזיקות בקרקעות לפיתוח והקמה של דיור להשכרה ושל נכס מניב בתחום הדיור להשכרה. כמו כן מידרוג ביצעה התאמה של ההון העצמי והמאזן לשווי הוגן של נדל"ן להשקעה הרשום בספרי החברה במחירי עלות.

פתיחת חזית מלחמה נוספת מול איראן בשבוע האחרון, ברקע התמשכות המלחמה בעזה, הובילה לשורה של השלכות והגבלות הכוללות, בין היתר, סגירה חלקית או מלאה של עסקים, הגבלות על התכנסות במקומות עבודה ובמערכת החינוך וכן ירידה בהיקף כוח העבודה, הנובעת מגיוס מילואים וצמצום בהיקף העובדים הזרים. צעדים אלו גורמים לצמצום הפעילות במשק ולירידה בפעילות הכלכלית. להערכת מידרוג, תקופה זו מאופיינת במידה גבוהה של אי-ודאות בנוגע להתפתחות המלחמה ולהשלכותיה הכלכליות. בשל כך, מידרוג עשויה לעדכן את תרחיש הבסיס בדירוג בהתאם להתפתחויות. להרחבה בנושא אנו מפנים לדוח מידרוג המתייחס להשלכות אפשריות ואופן בחינתן.

שיקולים נוספים לדירוג

דירוג החברה הושפע לחיוב לאור מיצובה כחברה מובילה לאורך שנים בענף הייזום למגורים בישראל, בעלת היקפים משמעותיים של פרויקטים, וכן בעלת צבר קרקעות משמעותי, חלקו במחירי עלות היסטוריים, המספק לחברה יציבות בפעילות הליבה לאורך השנים הקרובות. בנוסף, לחברה צבר נכסי נדל"ן להשקעה מניבים בהיקף מהותי, וההכנסה התפעולית מנכסים מניבים (כולל איחוד יחסי של כלולות) מהווה 25%-32% מהרווח הגולמי וממתנת את התנודתיות בתזרימי המזומנים. מינוי משרות מפתח לחברה כמתואר לעיל, מהווים להערכתנו פוטנציאל לשיפור בממשל התאגידי ובמיקוד הניהולי החיוניים להמשך פיתוח ומיצויי משאביה.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו כי החברה תשמור על היקף הכנסות גבוה יחסית במגזר ייזום למגורים ורווחיות טובה שיתרמו לעיבוי ההון העצמי של החברה אגב המשך אי חלוקת רווחים לבעלי המניות, באופן שימתן את ההשפעה השלילית של הוצאות המימון הגבוהות של החברה וחברות כלולות שלה על היחסים הפיננסיים. כמו כן אופק הדירוג היציב מביא בחשבון כי החברה תשמור על מסגרות אשראי פנויות וחתומות בהיקף דומה לשנים האחרונות.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ומתמשך ביחסים הפיננסיים של החברה, ובפרט יחס EBIT להוצאות מימון וחוב נטו ל-CAP נטו מותאם.

גידול משמעותי בהיקף הפעילות לאורך זמן תוך שמירה על רמת רווחיות גבוהה יחסית.

גורמים אשר יכולים להוביל להורדת הדירוג:

הרעה מתמשכת ביחס הכיסוי EBIT להוצאות מימון וביחס המינוף המותאם מעבר לתרחיש הבסיס של מידרוג.

פגיעה משמעותית ומתמשכת בקצב מכירת דירות ו/או ברווחיות החברה ביחס לתחזיות החברה.

שחיקה ביתרות הנזילות ובמסגרות האשראי הפנויות של החברה.

שיכון ובינוי נדל"ן בע"מ (מאוחד) – נתונים עיקריים, במיליוני ₪

|

|

31.3.2025 |

31.12.2024 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

|

הכנסות ממכירת דירות ושירותי בנייה |

268 |

1,581 |

1,539 |

965 |

998 |

1,166 |

|

שיעור רווח גולמי ממכירת דירות ושירותי בנייה |

23.7% |

22.0% |

27.3% |

26.2% |

23.5% |

23.0% |

|

רווח (הפסד) נקי |

22.4 |

(245.3) |

(220.4) |

90.9 |

151.5 |

155.6 |

|

חוב פיננסי ברוטו |

3,877 |

3,757 |

3,410 |

2,768 |

2,736 |

2,412 |

|

חוב פיננסי ברוטו מותאם |

5,113 |

5,033 |

4,725 |

4,303 |

3,173 |

2,684 |

|

חוב נטו ל-CAPנטו |

72.8% |

72.3% |

67.1% |

59.6% |

59.1% |

59.6% |

|

חוב נטו ל-CAPנטו מותאם |

65% |

64.9% |

60.9% |

57.6% |

50.9% |

52.2% |

|

EBIT מותאם להוצאות ריבית |

- |

1.3 |

1.6 |

1.4 |

2.3 |

3.5 |

המדדים הפיננסיים מחושבים לפי התאמות מידרוג בהתאם למתודולוגיה: "התאמות לדוחות כספיים והצגת מדדים פיננסיים מרכזיים בדירוג תאגידים, דצמבר 2024"

פירוט השיקולים העיקריים לדירוג

מאפייני ענף הייזום למגורים בישראל משליכים לשלילה על יציבות סביבת הפעילות, אשר מאוימת בטווח הקצר והבינוני בשל הריבית הגבוהה והמלחמה

ענף ייזום נדל"ן למגורים מתבסס על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל לאורך זמן. ביקושים אלו נשענים על צמיחת האוכלוסייה וכן על ביקוש לדירות מצד משקי בית כאפיק השקעה בשל הביקוש לדירות לשכירות. יציבות הביקושים משתנה בין אזורי המדינה. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית, ובראשן רמת הריבית ושיעור האבטלה. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור וכרוך בהליכי תכנון ממושכים, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה של היקף מכירות והרווחיות לתנודתיות בביקושים, ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך.

מאז הורדת הריבית בחודש ינואר 2024, היא נותרה על כנה לאורך 11 החלטות של הבנק המרכזי - האחרונה שבהן במאי 2025. יחד עם זאת, בתחזית המקרו כלכלית מחודש אפריל 2025 , ציין בנק ישראל כי להערכתו הריבית צפויה לרדת בהדרגה לרמה של 4.0% ברבעון הראשון של 2026, כתוצאה מהתמתנות צפויה של האינפלציה במחצית השניה של שנת 2025. התוצר צמח במהלך שנת 2024 בכ- 1% ולפי תחזית הבנק המרכזי, צפוי לצמוח בשנת 2025 בכ-3.5% וב-2026 ב-4.0%. התחזית גובשה תחת הנחה שהלחימה בעזה לא תגלוש מעבר לרבעון השני של 2025 ולא תתפתח לגזרות נוספות, ולפיכך יש לצפות כי בנק ישראל יבצע עדכון לתחזית זו בעקבות פרוץ המלחמה עם איראן בשבוע השני של חודש יוני 2025. כמו כן התחזית מביאה בחשבון את ההשפעה השלילית של תכנית המכסים האמריקאית על צמיחת המשק הישראלי. עוד מציין בנק ישראל כי האינפלציה בשנת 2024 עמדה על 3.4% (מעל הגבול העליון של היעד) ואילו בשנת 2025 היא צפויה להתכנס לתחום היעד בטווח 2.5-3% ולעמוד על 2.6%. שוק העבודה נותר הדוק לאור ההיצע בשוק העבודה בשל המלחמה ושיעור האבטלה רשם ירידה במהלך שנת 2024. לפי הערכת בנק ישראל, שיעור האבטלה הרחב עמד על 2.8% בינואר 2025, נמוך מרמתו ערב המלחמה. הבנק המרכזי מדגיש בתחזיתו האחרונה את אי הוודאות הגבוהה בתקופה הנוכחית ביחס לרגיל.

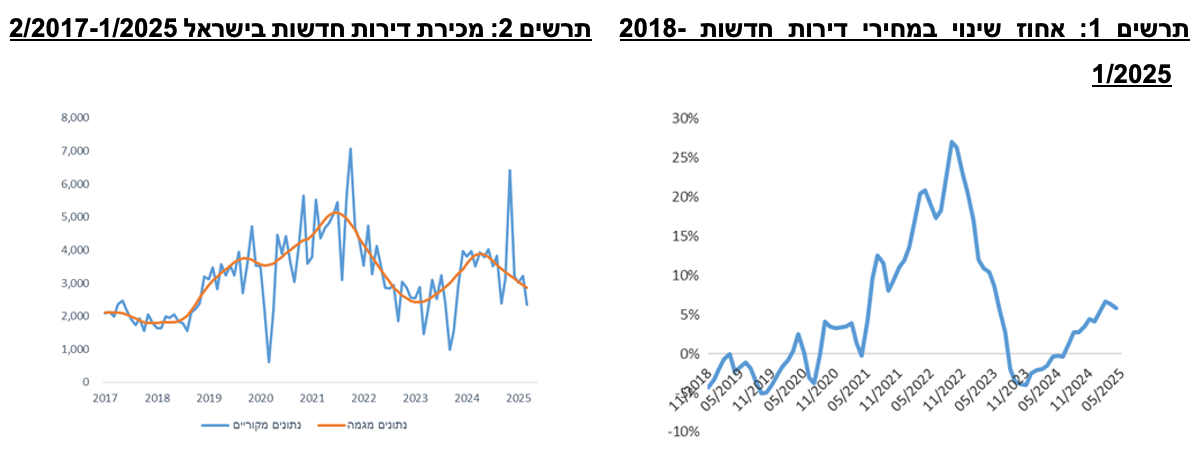

בשנת 2024 נצפתה התאוששות מסוימת בהיקף העסקאות בדירות למגורים, שהושפע לשלילה בשנת 2023 מהריבית הגבוהה ופרוץ המלחמה. עסקאות לדירות חדשות תפסו נתח משמעותי מסך העסקאות, על רקע ריבוי מבצעי מימון שהוצעו לרוכשי הדירות, כגון עסקאות בהם עיקר התשלום במועד המסירה (כדוגמת "מבצעי 80/20" בהם 80% משולם רק במועד מסירת הדירה ו-20% בחתימה) או עסקאות בהן היזם נושא במימון הלוואות ייעודיות שנוטלים רוכשי הדירות מהבנקים עד למסירה ("הלוואות קבלן"). בשנת 2024 נמכרו סך של 101 אלף דירות , גידול של 41% לעומת שנת 2023 ו-6% לעומת שנת 2022, מתוכם 46 אלף דירות חדשות, גידול של 65% לעומת שנת 2023 ו-17% לעומת שנת 2022. בשלושת החודשים פברואר 2025-אפריל 2025 נמכרו 22 אלף דירות , ירידה של 20.2% בהשוואה לשלושת החודשים הקודמים (נובמבר 2024-ינואר 2025), בניכוי עונתיות הירידה עמדה על 13.1%. 38.3% מהדירות שנמכרו הן דירות חדשות עם ירידה של 33.1% לעומת שלושת החודשים הקודמים וירידה מתונה יותר של 22.7% בניכוי עונתיות.

על פי נתוני משרד האוצר, בולט גידול משמעותי בשיעור הדירות החדשות שנמכרו עם הטבת קבלן, ברמה הארצית בכלל, ובאזורי נתניה, חדרה, ב"ש ות"א בפרט. שיעור ההטבות עמד בחודש מרץ 2025 על 33% באזור המרכז, 36% בתל-אביב ו- 60% בבאר שבע . עוד עולה כי תזרים המזומנים בפועל בחודש מרץ של הקבלנים ממכירת דירות חדשות, בהתבסס על דיווחי העסקאות למע"מ, עמד על 4.7 מיליארד ש"ח ונמצא נמוך משמעותית מהתזרים הפוטנציאלי שבחנו בסך 7.9 מיליארד ש"ח. בניתוח שערכו, נמצא כי חלק גדול מהקבלנים חשוף למגבלה הספציפית שהטיל בנק ישראל על פרויקטים חדשים בהם למעלה מרבע מהמכירות הם עם הטבות מימון. הנתונים אודות היקף המכירות בהטבות קבלן החלו להימדד בנובמבר 2024. להערכת מידרוג, ההיקף הנרחב של הטבות הקבלנים אחראי במידה משמעותית לעלייה במכירות דירות חדשות בשנת 2024, והדבר מהווה מוקד סיכון אשראי בענף, הנובע מחלק מסוים מרוכשי הדירות, ונגזר ממחיר הדירה, מצבו הפיננסי של הרוכש והמגמה במחירי הדירות בטווח הקצר והבינוני.

מדד מחירי הדירות של הלמ"ס (חדשות ויד שנייה) רשם עליה של 5.1% בחודשים מרץ 2025- אפריל 2025 לעומת התקופה המקבילה אשתקד. מדד מחירי הדירות החדשות רשם עלייה בשיעור של 5.8%. בד בבד חלה גם עלייה במדד תשומות הבניה למגורים שמפרסם הלמ"ס כאשר ב-12 החודשים עד פברואר 2025 חלה עלייה של כ-6%, בעיקר בשל העלייה במחירי שכר העבודה ב-9.4%.

בצד ההיצע, על פי נתוני הלמ"ס, מלאי הדירות החדשות למכירה עמד על רמת שיא של כ- 79 אלפי יח"ד בסוף חודש אפריל 2025, עלייה של 20.5% לעומת אפריל אשתקד, ומספר חודשי ההיצע (מספר החודשים שיעברו עד שכל הדירות שנותרו למכירה תימכרנה) הינו 28. כ-55% מהמלאי למכירה נמצא במחוז תל אביב ובמחוז המרכז. בבחינת נתוני המגמה נראה כי מאפריל 2022 נרשמה עלייה בקצב 1.5% בממוצע לחודש למלאי דירות חדשות. על פי נתוני הלמ"ס , מספר התחלות הבנייה של דירות הסתכם בכ- 65.5 אלף יח"ד (60 א' נטו ) בשנת 2024, עליה של 2.3% בהשוואה לתקופה המקבילה אשתקד. גמר הבנייה עמד על 53.4 אלפי דירות בשנת 2024, ירידה של 12% לעומת אשתקד.

בהיבט התפעולי, עשרות אלפי עובדים פלסטינאים באתרי הבניה אינם מורשים להיכנס לישראל, וכפועל יוצא, חלה פגיעה במשך זמן הקמת הפרויקטים. הוצאות ההקמה של הפרויקטים התייקרו והדבר ניכר במדד תשומות הבנייה. לעיכובים בפרויקטים ולגידול בעלויות ההקמה צפויות השלכות שליליות על רווחיות יזמי הנדל"ן שכן תקופת ההכרה בהכנסה מתארכת ומאידך עלויות המכר ועלויות המימון עולות ומכבידות על הפרופיל הפיננסי ועל יחס כיסוי הריבית בפרט. בתרחיש הבסיס מידרוג הביאה התייקרות בעלויות הבנייה, התארכות בתקופת הקמת הפרויקטים ופגיעה מסוימת ברווחיות.

מקור: הלמ"ס, עיבוד מידרוג

היקף יח"ד של פרויקטים שצפויים לצאת לביצוע ושיווק בשנה הקרובה לא גדל בשנה האחרונה ועל כן צפויה "בטן" בהכנסות בשנים 2025-2026 לאחר שנתיים חזקות; לחברה צבר קרקעות גבוה ואיכותי

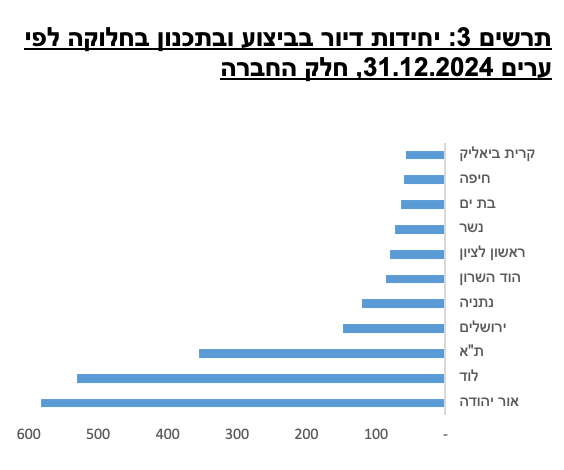

ליבת פעילות החברה הינה יזמות לבניה למגורים בישראל, כאשר החברה הינה בין הקבוצות הוותיקות והגדולות בענף. מגזר היזמות לבניה למגורים בישראל כולל בעיקרו רכישת קרקעות וייזום של פרויקטים למגורים וביצועם, לרבות שלבי התכנון, הבניה והשיווק של דירות מגורים בפריסה ארצית. ליום 31.12.2024 לחברה 10 פרויקטים בביצוע הכוללים כ- 1,251 יח"ד, מכך חלק החברה כ- 1,152 יח"ד (בהשוואה לכ- 1,577 ל- 31.12.2023). בנוסף לחברה 6 פרויקטים בתכנון המונים כ- 1,001 יח"ד (חלק החברה), בדומה לסוף שנה קודמת, שביצועם ושיווקם צפוי להתחיל בשנת 2025. הפרויקטים בביצוע ובתכנון של החברה הינם בפריסה ארצית, ופונים ברובם לפלחי שוק רחבים, תוך התמקדות במיקומים מרכזיים בערים מרכזיות ובהן תל אביב, ראשון לציון, בת ים, אור יהודה, חיפה, ירושלים, לוד והוד השרון.

שיעור המכירות המשוכלל של הפרויקטים בביצוע לאותו מועד עמד על כ- 79% ושיעור הביצוע ההנדסי עמד על כ- 56%. שיעורי מכירות גבוהים יחסית לביצוע אפיינו את החברה לאורך השנים האחרונות הודות גם לרוח גבית מצד תנאי השוק ששררו עד לאחרונה. במהלך שנת 2024 מכרה החברה כ- 465 יח"ד (במונחי 100%), בהשוואה לכ- 268 יח"ד בשנת 2023 וכ- 790 יח"ד בשנת 2022. בשנת 2023 הושפעו המכירות בין היתר מהחולשה בשוק כולו, ואילו בשנת 2024, להערכת מידרוג, היקף המכירות הוגבל בשל היצע הפרויקטים בשיווק של החברה.

מבין הפרויקטים בביצוע, שלושה הם מהותיים מאוד: לוד בן שמן מחיר למשתכן הכולל 530 יח"ד ומצוי בביצוע מתקדם של 90% וכן נמכר כמעט במלואו נכון לאותו מועד; קהילת פאדובה בתל אביב-יפו הכולל 82 יח"ד (חלק חברה) (4% ביצוע ליום 31.12.2024) וצוקי השמורה בנתניה עם 120 יח"ד (81% ביצוע ליום 31.12.2024), כאשר יחד מהווים השלושה כ-43% מסך ההכנסות הצפויות מפרויקטים בביצוע. הפרויקט המהותי בתכנון הינו אור יהודה מחיר למשתכן הכולל 582 יח"ד והחברה החלה בביצועו באפריל 2025. עיקר המלאי בביצוע שאינו מכור מצוי באזור תל-אביב.

תחום ההתחדשות העירונית תופס נפח משמעותי יותר מפעילות החברה. על-פי נתוני החברה ליום 31.12.2024, לחברה צבר של כ- 27,507 יח"ד במסגרת פרויקטים של התחדשות עירונית בשלבים שונים של החתמת דיירים ותכנון, כולל יח"ד בעלי קרקע, מכך כ- 11,328 יח"ד מצויים בשלבי החתמה של 67% ומעלה. לשם השוואה, סך יח"ד שניתן לבנות על עתודות הקרקע עם תב"ע מאושרת של החברה נאמד על פי נתוני החברה בכ- 7,013 יח"ד. הפרויקטים המשמעותיים במסגרת התחדשות עירונית בשלבי חתמה כוללים את פרויקט שזר באור עקיבא הכולל 1,650 יח"ד (82% חתום ותב"ע מאושרת), פרויקט גיורא בגבעת שמואל הכולל 1,240 יח"ד (67% חתום, הוגשה בקשה להיתר) ויוספטל ברמלה הכולל 3,688 יח"ד (52% חתום, התב"ע בדיון להפקדה). נדגיש כי עיקר ההכנסות הצפויות מפרויקטים במסגרת התחדשות עירונית אינן מגולמות בתרחיש הבסיס של מידרוג, היות ואלה פרויקטים עתידיים אשר היקפם ומועד התממשותם אינם וודאיים בשלב זה. כמו כן, לחברה צבר קרקעות ותיק ששוויו הכלכלי, סביר כי עולה על ערכו בספרי החברה במידה משמעותית. בין הקרקעות העיקריות אשר נמצאות בהליכי תכנון להיתר אך טרם התקבל לגביהן היתר ניתן למנות את הקרקע במתחם שומרון באזור התחנה המרכזית בתל אביב, קרקע ברמת אפעל וקרקע בגני יהודה. קרקעות אלו אינן בהליכי הוצאת היתר בשנה הקרובה וטרם התקבל לגביהן היתר אולם יש בהן לייצר לחברה צבר לפעילותה העתידית.

לאחרונה זכתה החברה במכרז רמ"י לרכישת מקרקעין לייזום מגורים בשדה דב למכירה בשוק החופשי וכן מקרקעין במושב נורדיה, שניהם בתמורה מצטברת של כ- 630 מ' ₪ לפני מע"מ.

בהתאם לתרחיש הבסיס של מידרוג, הכנסות החברה ממכירת דירות ושירותי בנייה בשנים 2025-2026 צפויות להסתכם בטווח של 1,000-1,100 מ' ₪ לשנה. הנחות מידרוג לגבי הכנסות החברה בשנים אלו כוללות תרחישי רגישות ביחס למועדי הסיום של פרויקטים בביצוע ומועדי ההתחלה של פרויקטים בתכנון. רמת ההכנסות בתחזית נמוכה מרמת ההכנסות בשנים 2023-2024, לאור הירידה במספר הפרויקטים בביצוע ובתכנון.

החברה מציגה רווחיות גולמית גבוהה ויציבה יחסית במגזר הייזום, בשל תמהיל פרויקטים מגוון, ביצוע פרויקטים של התחדשות עירונית במכפילים טובים ואחזקה בקרקעות שחלקן נרכשו לפני שנים ארוכות ורשומות בספרי החברה במחירים היסטוריים. בשנים 2020-2023 הציגה החברה רווחיות גולמית מפעילות ייזום ושירותי בנייה במגמת עלייה, עם ממוצע של כ- 25% בשנים 2023-2022 לעומת כ- 23% בשנים 2020-2021. ככלל, העלייה ברווחיות בין התקופות הנ"ל מוסברת בעליית מחירי הדיור וכן בתמהיל הפרויקטים. בשנת 2024 שיעור הרווח הגולמי מפעילות ייזום עמד על כ-22%, המהווה ירידה ביחס לשנים קודמות, ונובעת בעיקר מעלייה בעלויות הבנייה, שעלתה בקצב גבוה יותר ממחירי הדירות.

החברה פועלת גם במגזר ייזום, הקמה והפעלה בנכסים מניבים למסחר, משרדים ומגורים להשכרה. על פי נתוני החברה, שווי הוגן נדל"ן להשקעה (קרקעות, מבנים להשכרה ומבנים בהקמה) ל- 31.12.2024 נאמד בכ- 2.7 מיליארד ₪ בהשוואה לעלות בספרי החברה של כ- 1.4 מיליארד ₪. לחברה אחזקות בנדל"ן להשקעה גם באמצעות חברות כלולות. שני הנכסים המניבים העיקריים של החברה הם קניון עיר ימים בנתניה (50%) ודיור להשכרה חלומות ארנונה (50% באמצעות חברה כלולה).

במגזר דיור להשכרה לטווח ארוך, החברה מחזיקה בקרקעות לייזום והקמה של 5 פרויקטים של דיור להשכרה בהיקף של כ- 753 יח"ד (חלק החברה, המהווה מחצית מסך יח"ד בפרויקטים כאשר המחצית השנייה מוחזקת בידי החברה האם שיכון ובינוי בע"מ), מכך 417 יח"ד (חלק החברה) ברובע "שדה דב" בתל-אביב, 151 יח"ד ב"נופי בן שמן" בלוד, 90 יח"ד במתחם "דרך השלום" בת"א ו- 94 יח"ד בשכונת "נווה איילון" באור יהודה ("שותפויות דיור להשכרה"). קרקעות אלו נרכשו על ידי החברה והחברה האם במהלך השנים 2021 ו- 2022 (עד חודש אפריל 2022). לאור ירידת הערך של הקרקעות, החברה רשמה ברבעון 4 2024 הפסד של 511 מ' ₪ מהחזקתה בחברות אלו, בהמשך להפסד של 414 מ' ₪ בשנת 2023 ו- 79 מ' ₪ בשנת 2022. ירידת הערך כוללת עלויות מימון שנזקפו להשקעה. פרויקטים אלו מצויים בשלבי פיתוח ראשוניים, ובנייתם צפויה להימשך בין 3-6 שנים.

הגדלת החוב והפסדי הון הובילו להיחלשות בפרופיל הפיננסי – המינוף צפוי לגדול לאור המשך השקעה בקרקעות ובפיתוח קרקעות ההשכרה

החוב הפיננסי של החברה (מאוחד) הסתכם ב-31.12.2024 לכ- 3,757 מ' ₪ בהשוואה לכ- 3,410 מ' ₪ ל- 31.12.2023 וכ- 2,768 מ' ₪ ל- 31.12.2022. החוב מצוי במגמת גידול עוד משנת 2020 כתוצאה מרכישת קרקעות לייזום נדל"ן למגורים ולפיתוח דיור להשכרה לז"א וכן בשל השקעות בפרויקטים ובנכסים מניבים. נכון ל- 31.12.2024, כ- 64% מההלוואות הן על בסיס ריבית פריים.

החברה השקיעה מהונה בשותפויות הדיור להשכרה כ- 1,900 מ' ₪ בשנים 2021-2024 במצטבר, למימון הרכישה, תשלומי הריבית ופירעונות חוב. השקעות אלו ספגו ירידות ערך מצטברות לאורך השנים בסך כ-1,000 מ' ₪ ליום 31.12.2024. החברה וחברת האם נושאות בעלויות המימון של הלוואות אלו בחלקים שווים וכן צפויות להזרים לשותפויות הון עצמי לצורך פיתוח הפרויקטים בשנים הקרובות ועמידה באמות מידה פיננסיות. לאור זאת מידרוג מבצעת איחוד יחסי לחברות כלולות ועסקאות משותפות של החברה במגזר דיור להשכרה ("חוב פיננסי מותאם").

יחס הכיסוי EBIT להוצאות ריבית מותאם נשחק במהלך 2022-2024 בשל העלייה המהירה בריבית הפריים החל מאפריל 2022 וכן בשל העלייה בחוב החברה והחברות הכלולות. יחס זה עמד על 1.3 בשנת 2024, 1.6 בשנת 2023 ו-1.4 בשנת 2022 לעומת 2.3 בשנת 2021. יחס הכיסוי צפוי לעמוד בשנת 2025 בטווח של 1.1-1.3 ובשנת 2026 להישחק לטווח של 0.9-1.1. השחיקה ביחס בשנים הבאות נובע מירידה מחזורית בהכנסות למול המשך הוצאות מימון כבדות.

ליום 31.12.2024, יחס חוב נטו ל-CAP נטו מותאם של החברה עמד על כ-64.9%, לעומת כ- 60.9% ליום 31.12.2023 וכ- 57.6% ליום 31.12.2022. בהתאם לתרחיש הבסיס של מידרוג, שיעור המינוף המותאם בטווח הקצר-בינוני צפוי לעמוד סביב 65%, בהנחת השלמת העסקה למימוש 45% מהשותפות המחזיקה בנכס מעונות הסטודנטים באוניברסיטה ת"א.

נזילות החברה נשענת בעיקר על עודפים הצפויים להתקבל מפרויקטים וכן גמישות פיננסית לניצול ומיחזור אשראי ומסגרות אשראי לרבות מהחברה האם

בהתאם לתרחיש הבסיס של מידרוג לגבי המקורות והשימושים של החברה (מאוחד) החל מ- 31.12.2024 ועד 31.12.2025 (4 רבעונים), סך מקורות תפעוליים נטו של החברה נאמד בכ- 200 מ' ₪. אלו כוללים משיכת עודפים מייזום פרויקטים למגורים בניכוי השקעות הון עצמי בייזום פרויקטים למגורים, בניכוי הוצאות שוטפות כולל הוצאות מימון ובתוספת הכנסה תפעולית מנכסים מניבים וכן בניכוי הוצאות על רכישה ופיתוח של קרקעות לייזום מגורים (נטו - בניכוי אשראי ייעודי לרכישה). בנוסף, ליום 31.12.2024 לחברה (מאוחד) יתרות נזילות בסך כ- 53 מ' ₪ (ללא מזומנים מוגבלים) וכן לחברה מסגרות אשראי חתומות לא מנוצלות בסך כ- 120 מ' ₪.

למול זאת לחברה שימושים הנאמדים בכ- 560 מ' ₪, וכוללים בעיקר צורכי השקעות הוניות בפיתוח נכסים מניבים ושותפויות הדיור להשכרה (לרבות פרעון חוב בגין חלקה של החברה בחוב השותפויות), אמורטיזציה של הלוואות בגין נכסים מניבים ופרעונות חוב ז"ק.

עודף שימושים על מקורות של החברה לשנת 2025 כולל יתרות נזילות ומסגרות אשראי פנויות ולפני מימוש נכסים נאמד איפה בכ- 190 מ' ₪ והוא ימומן מהגדלת מסגרות אשראי והלוואות, בעיקר בגין נכסים מניבים. בניתוח הנזילות נלקחה בחשבון הנחת מידרוג כי החברה תמחזר הלוואות לזמן קצר בגין קרקעות וכן תמחזר מסגרות אשראי כלליות שהעמידו לה בנקים והחברה האם. נזילות החברה עשויה לגדול ככל שהחברה תשלים את עסקת מעונות תל-אביב הצפויה במהלך שנת 2025.

המדיניות הפיננסית של החברה מתבטאת לאורך שנים בשמירה על יתרות נזילות המספקות את צרכיה המיידים ביחס לצורכי שירות החוב ולהערכת מידרוג התיאבון העסקי של החברה לרכישות אינו מתון, כפי שהתבטא בשורת עסקאות שביצעה החברה בשנים האחרונות. לחברה אין מדיניות מוסדרת לחלוקת דיבידנד ומידרוג איננה צופה חלוקת דיבידנדים בטווח הזמו הקצר – בינוני.

שיקולי ESG

שיקולי ESG נושאים השפעה מתונה על דירוג החברה. להערכת מידרוג, לחברה קיימת חשיפה מתונה לסיכוני סביבה במגזר יזמות הנדל"ן - פעילות החברה תלויה בצבר הקרקעות אותו היא מחזיקה וכן ביכולת לרכוש קרקעות נוספות, המוצעות בחלקן לרכישה במכרזים של רמ"י. עם זאת, החשיפה ממותנת בחלקה מצד צבר קרקעות רחב היקף אותו מחזיקה החברה. לחברה החזקות משותפות בנכסים יחד עם החברה האם וכן, מעת לעת, החברה והחברה האם מעמידות זו לזו מסגרות אשראי/הלוואות בהתאם להחלטת הדירקטוריון ובריבית שוק. להערכת מידרוג, סיכון ממשל תאגידי פחת עם כניסת משקיעים מוסדיים להחזקה בחברה.