בנק ישראל

23/06/2025

התפתחות החוב של המגזר הפרטי הלא-פיננסי / תמונה: Dreamstime

התפתחות החוב של המגזר הפרטי הלא-פיננסי / תמונה: Dreamstimeלהלן תמצית ההתפתחויות בנתוני החוב של המגזר הפרטי הלא-פיננסי ברביע הראשון של השנה:

יתרת החוב של המגזר הפרטי הלא-פיננסי (העסקי ומשקי הבית) גדלה ברביע הראשון של השנה לכ-2.3 טריליוני ש"ח (1.3%). שיעור הגידול השנתי ביתרת החוב המשיך להיות חיובי ועמד על כ-6.8% ברביע זה, אם כי נמוך מעט מזה שנרשם ברביע הקודם כ-7%.

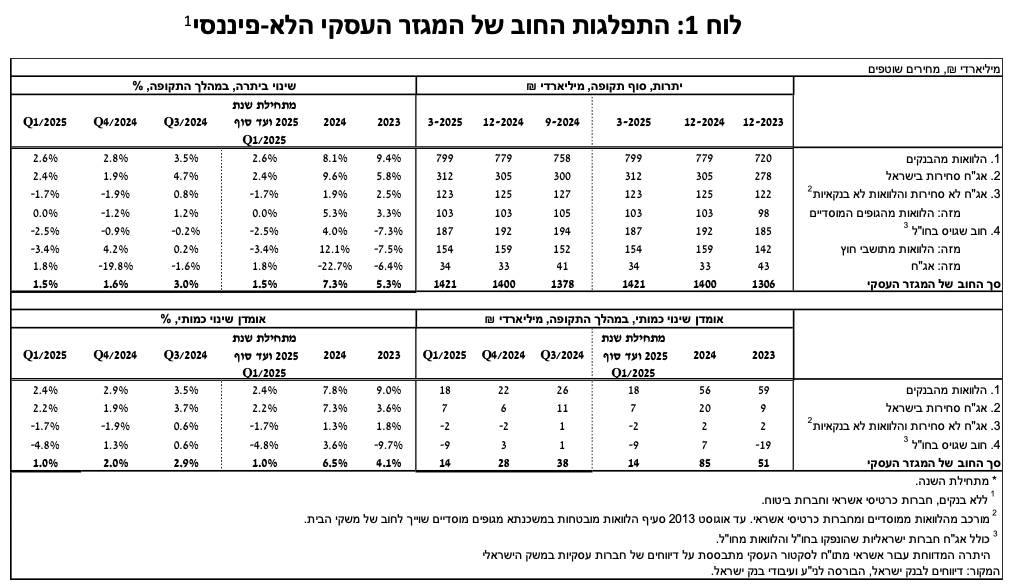

יתרת החוב של המגזר העסקי גדלה ברביע זה בשיעור של כ-1.5% (כ-21 מיליארדי ש"ח) לכ-1.4 טריליונים בעיקר כתוצאה מגיוסי חוב נטו שהורכבו מנטילת הלוואות בנקאיות וגיוסים באמצעות אג"ח סחירות בארץ.

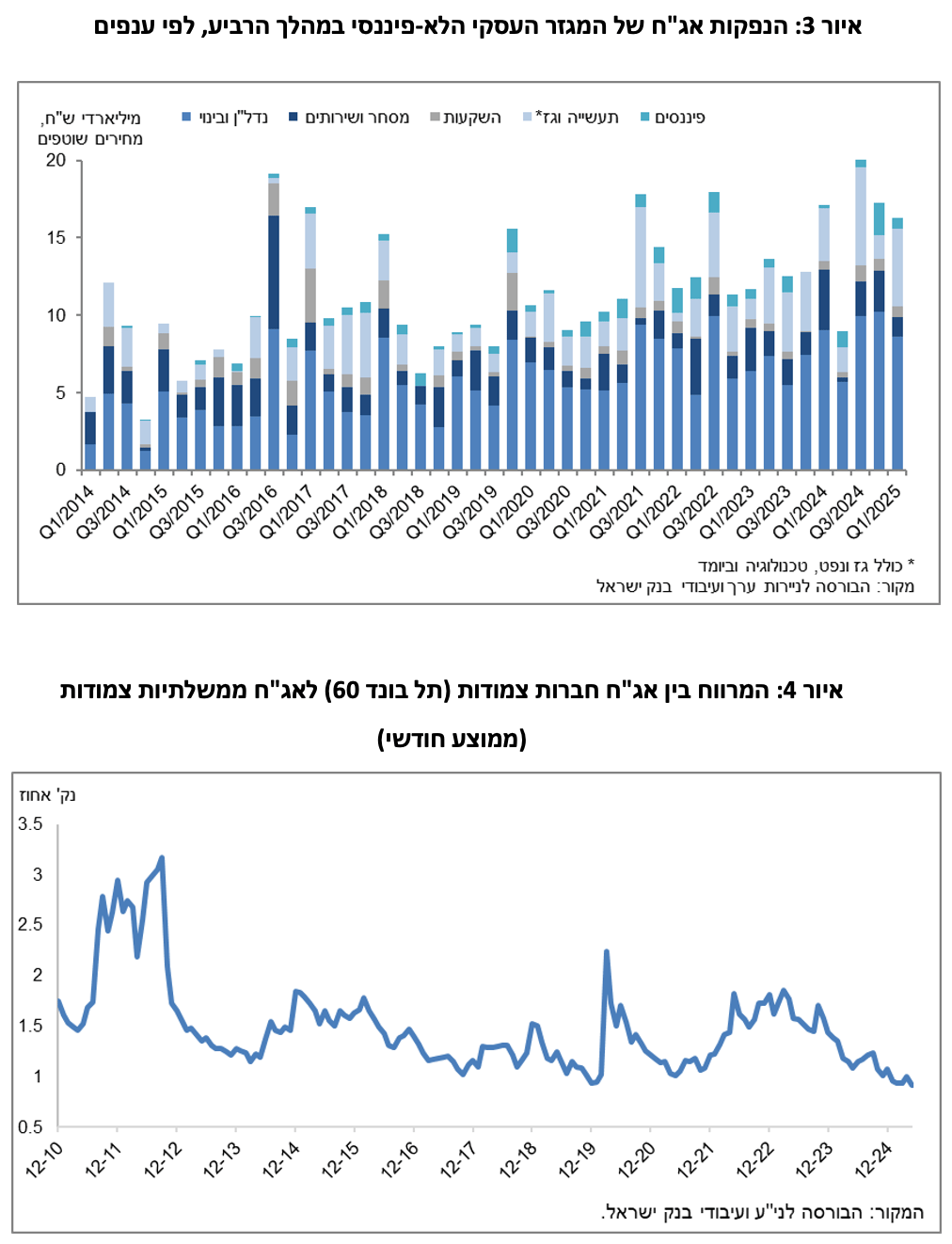

הנפקות אג"ח של המגזר העסקי בארץ הסתכמו ברביע זה בשווי של כ-16 מיליארדי ש"ח, דומה לממוצע הגיוסים הרבעוני של ארבעת הרביעים הקודמים; כמחצית מההנפקות ברביע זה בוצעו על ידי חברות מענף הנדל"ן והבינוי, ענף שממשיך להוביל בגיוסים בדומה לשנים הקודמות.

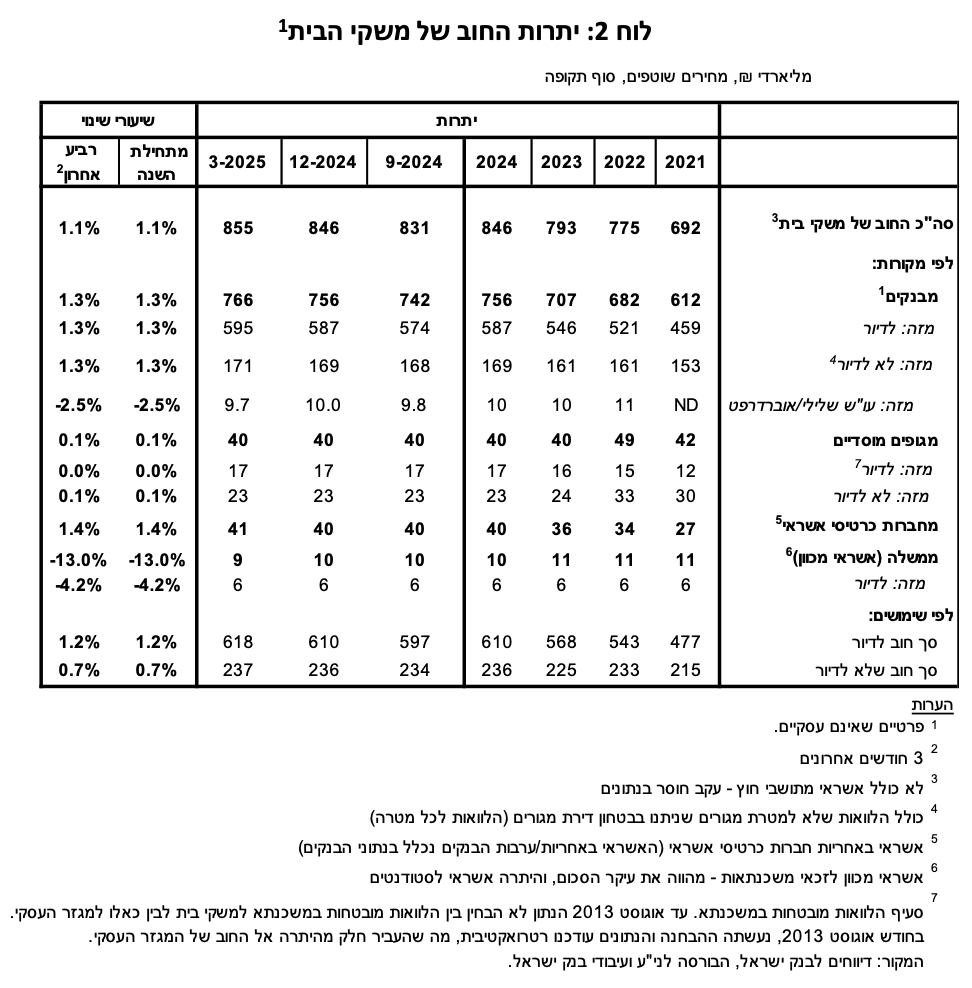

גם יתרת החוב של משקי הבית המשיכה לגדול ברביע זה לכ-855 מיליארדי ש"ח בעיקר כתוצאה מעלייה ביתרת החוב לדיור (כ-7 מיליארדים, 1.2%) שמקורה בנטילת משכנתאות חדשות מהבנקים; יתרת החוב לא-לדיור גדלה אף היא בכ-0.7% לכ-237 מיליארדים.

א. החוב של המגזר העסקי הלא-פיננסי

מהחטיבה למידע ולסטטיסטיקה נמסר, כי ברביע הראשון של שנת 2025 גדלה יתרת החוב של המגזר העסקי בהיקף של כ-21 מיליארדי ש"ח לרמה של כ-1.4 טריליונים – שיעור גידול של כ-1.5%, דומה לשיעור הגידול ברביע הקודם.

העלייה ביתרה נבעה מגיוסי חוב נטו שהסתכמו בכ-14 מיליארדי ש"ח, היקף הנמוך מאלו שנרשמו בשני הרבעים הקודמים (כ-33 מיליארדי ש"ח בממוצע לרביע). גיוסי חוב אלו הורכבו ברובם מנטילת הלוואות בנקאיות ובנוסף מגיוסים באמצעות אג"ח סחירות בארץ ואלו קוזזו חלקית מפירעונות נטו בחוב שגויס בחו"ל ובאג"ח לא-סחירות בארץ; פיחות של כ-1.9% בשקל מול הדולר ועלייה של כ-0.3% במדד המחירים לצרכן תרמו אף הם לעלייה בשווי של החוב הנקוב במט"ח והצמוד לו וכן הצמוד-מדד.

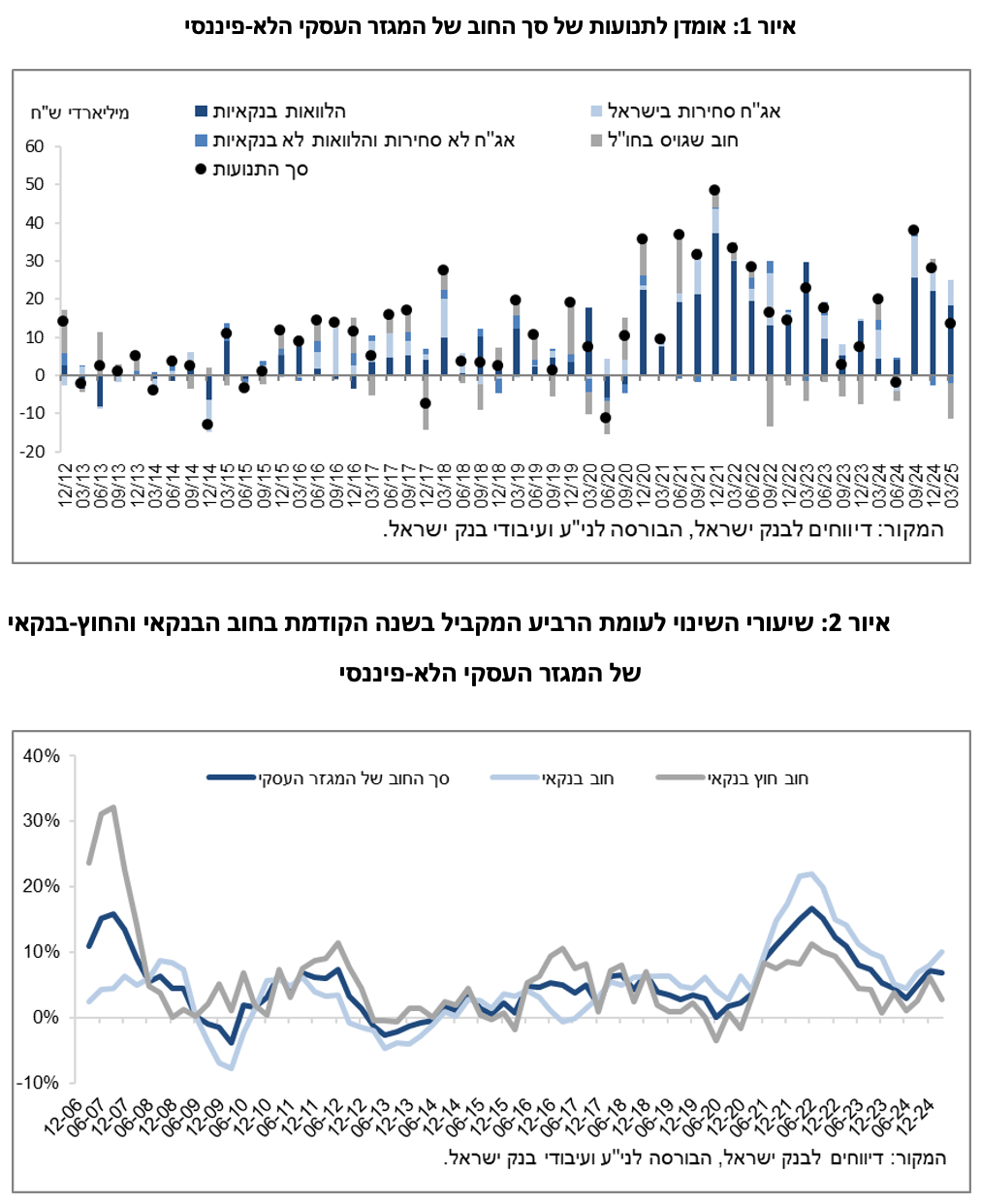

השפעות אלו הביאו לעלייה בשיעור הגידול השנתי של יתרת החוב לבנקים – כ-10% לעומת 8% ברביע הקודם, ואילו שיעור הגידול השנתי בחוב למלווים החוץ-בנקאיים נותר חיובי אך ירד ברביע זה– כ-3% לעומת 6%.(איורים 1, 2).

ברביע הראשון של השנה הנפיק המגזר העסקי אג"ח בשווי של כ-16 מיליארדי ש"ח דומה לממוצע הגיוסים הרבעוני של ארבעת הרביעים הקודמים. כמחצית מההנפקות ברביע זה בוצעו על ידי חברות מענף הנדל"ן והבינוי, ענף שממשיך להוביל בגיוסים בדומה לשנים הקודמות. (איור 3).

בחודש אפריל 2025 הנפיק המגזר העסקי אג"ח בשווי של כ-5 מיליארדי ש"ח כמחצית מהן הונפקו ע"י חברות מענף הנדל"ן והבינוי.

ברביע הראשון של השנה המרווח בין תשואת האג"ח הקונצרניות הכלולות במדד תל בונד 60, לבין תשואת האג"ח הממשלתיות הצמודות המשיך להצטמצם לכ-0.94 נק' אחוז, הצטמצמות שנמשכה גם בחודשים אפריל-מאי 2025 עד לרמה של כ-0.92 נק' אחוז, רמה נמוכה יחסית לשלוש השנים האחרונות. (איור 4).

ב. החוב של משקי הבית

ברביע הראשון של שנת 2025 יתרת החוב של משקי הבית המשיכה לגדול לכ-855 מיליארדי ש"ח – עלייה של כ-9 מיליארדים - אם כי חלה האטה בקצב גידולה של יתרה זו הרביע, כ-1.1% לעומת 1.8% ברביע הקודם: עיקר העלייה (כ-7 מיליארדי ש"ח, 1%) מקורה בעלייה ביתרת החוב לדיור, כמעט כולה לבנקים, לכ-618 מיליארדי ש"ח; יתרת החוב לא-לדיור גדלה מעט אף היא ברביע זה בשיעור של כ-0.7% (כ-2 מיליארדי ש"ח) לכ-237 מיליארדים, כאשר הגידול בה התרכז ביתרת החוב לבנקים ולחברות כרטיסי האשראי.

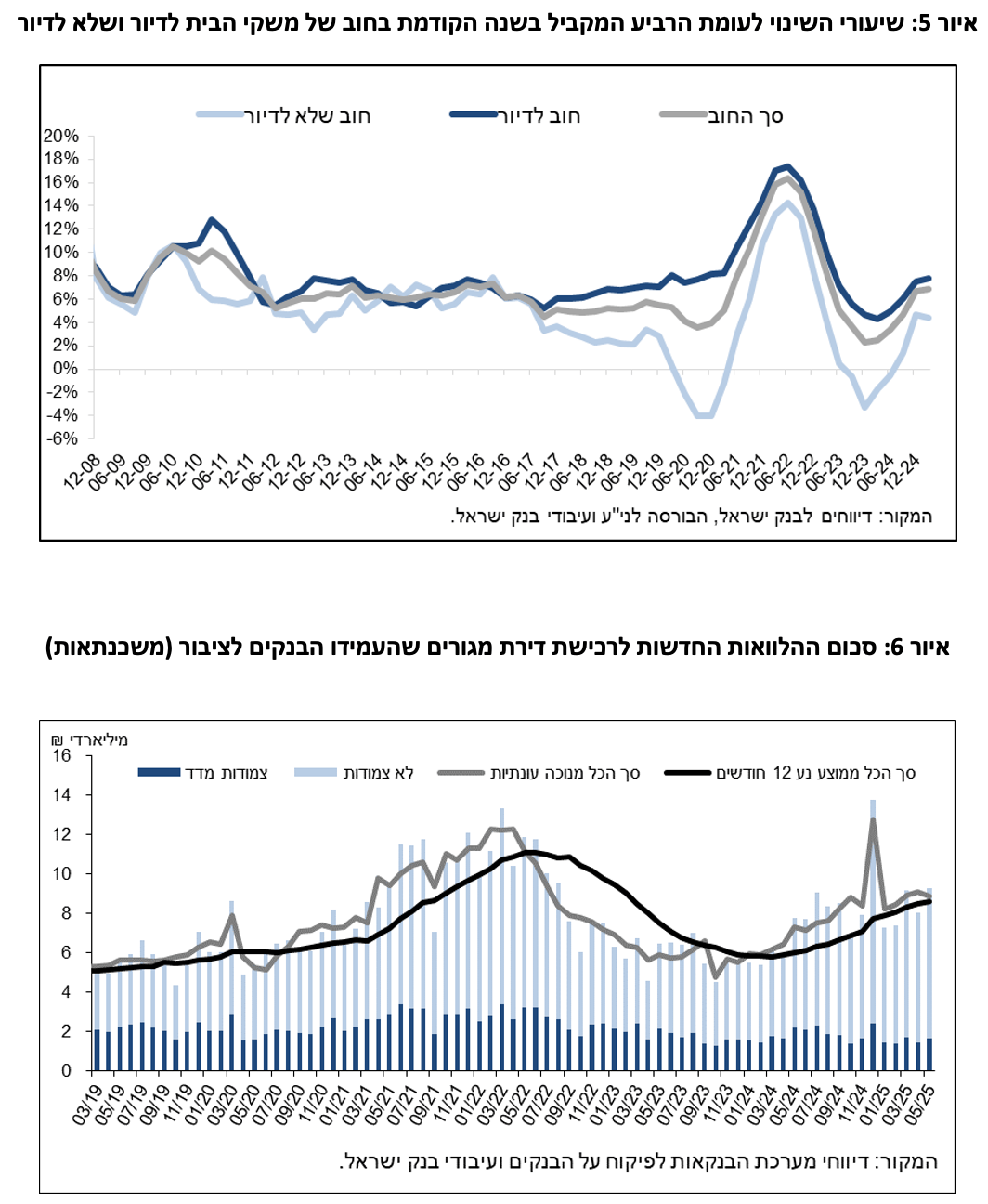

השפעות אלו הביאו לכך ששיעור הגידול השנתי של יתרת החוב לדיור עלה מעט ברביע זה – 8% לעומת 7% ברביע הקודם. ואילו שיעור הגידול השנתי של יתרת החוב שלא-לדיור נותר חיובי, אך ירד מעט – 4% לעומת 5% ברביע הקודם. (איור 5).

העלייה בחוב לדיור היא תוצאה של המשך נטילת משכנתאות חדשות מהבנקים, שהחלה בסוף שנת 2023, והן הסתכמו ברביע הראשון של השנה, לאחר ניכוי עונתיות, בכ-26 מיליארדי ש"ח, גבוה מהתקופה המקבילה אשתקד (כ-18 מיליארדים).

גם בחודשים אפריל-מאי 2025 נמשכה העלייה בנטילת משכנתאות חדשות מהבנקים והן הסתכמו, לאחר ניכוי עונתיות, בכ-9 מיליארדי ש"ח בממוצע לחודש. (איור 6).