בנק ישראל

03/06/2026

מחקר חדש בבנק ישראל / קרדיט: אילוסטרציה – AI

מחקר חדש בבנק ישראל / קרדיט: אילוסטרציה – AIמחקר זה מעיד על אפקט עיגון שיצר חוק שכר הבכירים שחוקק בישראל בשנת 2016: שכר מנהלים בחברות שלא כפופות לחוק, שהיה מעל רמת הסף, ירד באופן מובהק בשנים שלאחר כניסת החוק לתוקף, למרות שחברות אלה לא היו מחויבות כלל על פי חוק לשנות את מדיניות התגמול שלהן.

הממצאים מאששים קיומו של שוק אחיד למנהלים בכירים בישראל, שבו הגבלות רגולטוריות על קבוצה מצומצמת של חברות פיננסיות משפיעות על התגמולים בכלל המשק.

בעקבות המשבר הפיננסי הגלובלי של 2007–2008, עלתה ברחבי העולם ביקורת חריפה על רמת התגמול של בכירי חברות פיננסיות, שנתפסו כאחראים למשבר. ביקורת זו הובילה רגולטורים במדינות רבות להציע ואף ליישם רגולציות המפקחות או מגבילות את רמת ומבנה התגמול של בכירים.

בישראל, אחת התגובות הרגולטוריות הייתה חקיקת חוק ייחודי ב-2016 המגביל את שכר הבכירים בחברות פיננסיות לפי 35 ממשכורת העובד הנמוך ביותר בחברה. המחקר האקדמי עד כה התמקד בעיקר בהשפעות של רגולציות אלו על החברות הכפופות להן ישירות, אך שאלה חשובה נוספת היא האם קיימות גם השפעות עקיפות על חברות שאינן כפופות לרגולציה.

מחקר של ד"ר מיטל גראם רוזן מחטיבת המחקר בבנק ישראל בוחן, לראשונה, את ההשפעות העקיפות של הגבלת שכר הבכירים - האם החוק מ-2016 השפיע על תגמול הבכירים בחברות שאינן כפופות לו. המחקר נערך על בסיס מאגר נתונים מקיף, שנאסף ידנית, הכולל מידע על תגמול מנכ"לים ויושבי ראש דירקטוריון של כל החברות הציבוריות הישראליות שאינן כפופות לחוק, לתקופה 2013–2019.

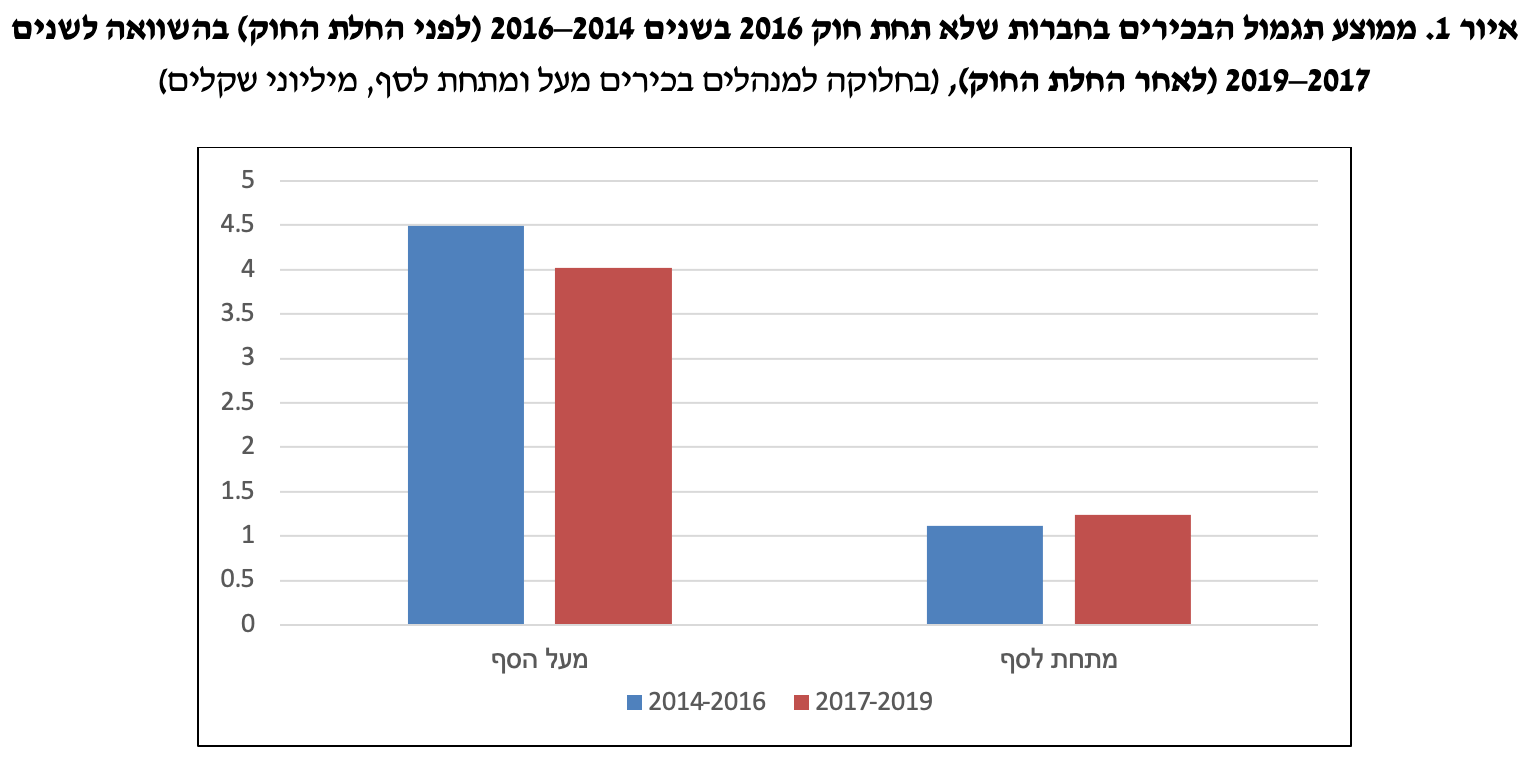

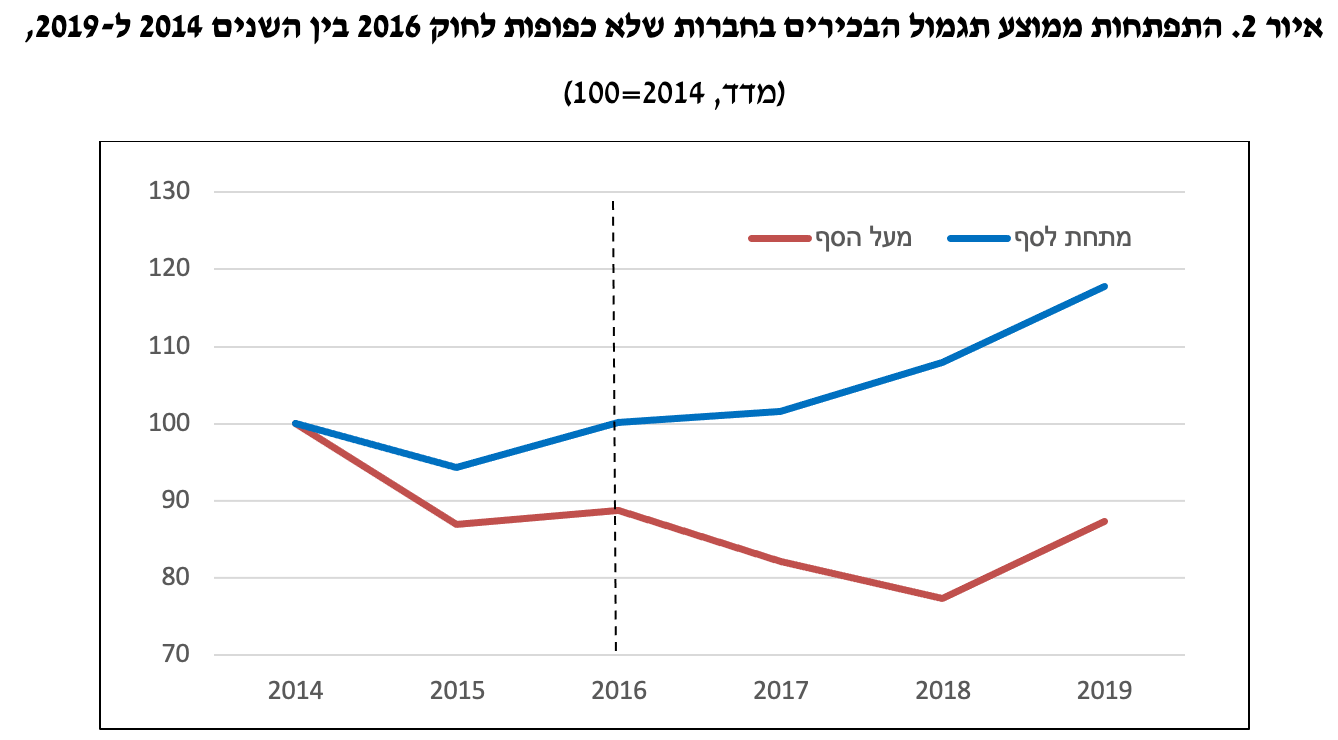

התוצאות מצביעות על כך שיתכן שהחקיקה יצרה אפקט עיגון ברמת הסף, שכן תגמול המנהלים הבכירים בחברות שלא היו כפופות להגבלה - ושקיבלו שכר גבוה מרמת הסף לפני החקיקה - ירד לאחר החלת החוק (איור 1). זאת בזמן שתגמול המנהלים הבכירים שקיבלו שכר הנמוך מרמת הסף לפני החקיקה המשיך לעלות בשנים שלאחר החוק (איור 2). כלומר, ייתכן שהחוק יצר נקודת ייחוס חדשה בשוק הישראלי אשר הגדיר מחדש את התפיסה לגבי שכר מקובל עבור בכירים בעיני דירקטוריונים, וועדות תגמול ובעלי המניות גם בחברות שלא כפופות לחוק. ממצא זה מעיד על כך שלהגבלת תגמול מנהלים בקבוצה קטנה אך מרכזית - החברות הפיננסיות שתחת החוק מהוות כ-6% מכלל החברות הציבוריות בישראל, אך מייצגות יותר מ-20% מהשווי הכולל של חברות הנסחרות בבורסה - יש השפעה על תגמול המנהלים בכלל החברות הציבוריות בישראל.

הניתוח מראה כי קיים שוק משותף למנהלים בכירים (מנכ"לים ויושבי ראש דירקטוריונים) בחברות הציבוריות בישראל. זאת על בסיס הממצא כי 26% מהמנהלים הבכירים בחברות הפיננסיות הציבוריות שהיו כפופות להגבלות החוק עברו בשנים 1995–2018 בין חברות מוגבלות ולא מוגבלות או שירתו בשני סוגי החברות במקביל. יתרה מכך, בענפים שבהם תנועת מנהלים מחברות מוגבלות ואליהן הייתה נפוצה יותר, קצב הירידה בתגמול המנהלים לאחר כניסת החוק לתוקף היה חד יותר. תוצאות אלו מתיישבות עם התיאוריות המבוססות על שוק כישרונות המנהלים (Market for CEO Talent) לפיהן רמות התגמול התחרותיות נקבעות בהתאם לכוחות השוק - היצע וביקוש לכישרונות ניהוליים.