משה שלום

24/06/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeאני חייב להודות בזה: הופתעתי לטובה מן הביצועים של הקטגוריה שנסקר הפעם! תמיד חשבתי שלקרנות הגמישות יש הרבה מאוד יתרונות שאין לקרנות מנוהלות אחרות. למשל: גמישות החלטה מוחלטת של מנהלי ההשקעות, שאינם כבולים במנדט של אחוזי חשיפה, או אפיון ענפי כלשהו. שנית, התחרות בין הגופים המנהלים כאן מודגשת יותר מאי פעם. מדוע? כי אין כאן תירוצים. הכישרון הנקי והמוצהר של המנהלים מוצג כל יום מחדש על ידי מחירי היחידות. וכל זה כאשר הקרנות האלו מאפשרות גם את כל התכונות הטובות של קרנות נאמנות רגילות: גיוון, נזילות מוחלטת, ושקיפות לגבי האחזקות.

אבל, בגלל האופי החופשי של ההתנהלות, יש הנחת משקיעים שמדובר בסקטור שלוקח סיכונים גדולים מהרגיל. וכך, סובל מתנודתיות גדולה, יחסית לקרנות המדמות תיקים על פי אחוזי חשיפה (10-90, 20-80, וכו...), או יחסית לקרנות העוקבות אחרי תיקים של בנקים וגופי השקעה שונים. תנודתיות היא פרמטר שנוא על המשקיע הישראלי השמרן וכך, מן הסיבה הזו, הקטגוריה אינה נהנית מכמות הון מנוהל גדולה במיוחד. וזאת, למרות הישגיה. סקירה זו מוכיחה שוב את העניין! הפעם, החלטתי למיין את הקרנות על פי הגיוסים של החודש המדווח האחרון (מאי-2025), ולא על פי תשואות או גודל. אני מקווה שגם אתם תתפלאו מן היכולות המוצגות. הבה נתחיל.

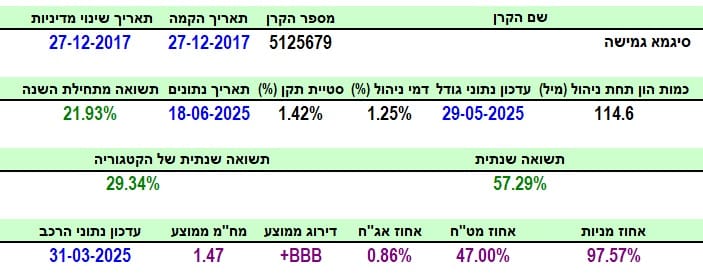

פרטי הקרן

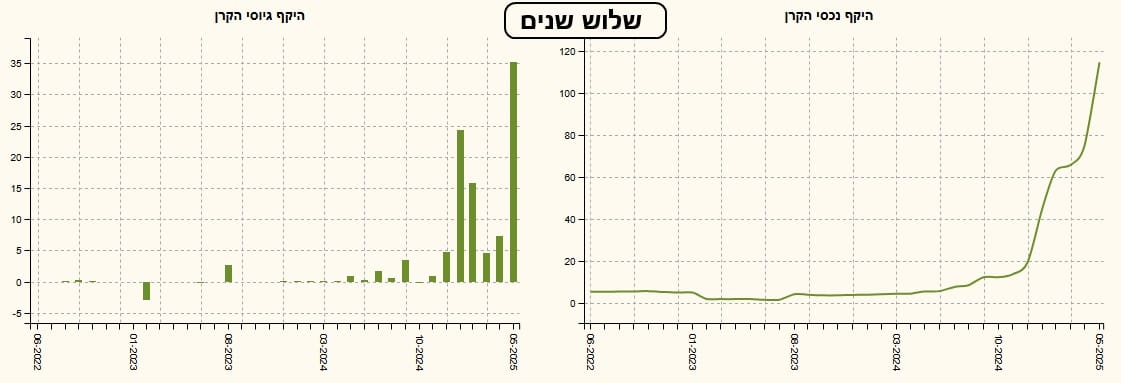

הקרן מגיעה אלינו מבית סיגמא, והיא נולדה בסוף 2017, כאשר מאז ועד עכשיו היא לא שינתה את מדיניות ההשקעה שלה. גודלה היחסי קטן, עם 114.6 מיליוני שקלים הממקמים אותה במקום ה-15 מבין 45 הקרנות שבקטגוריה (מהגדולה לקטנה). אבל, היא נהנית מעניין אחד, אשר גרם לה להיבחר על ידי בסקירה זו: היא גייסה הכי הרבה כסף בחודש מאי זה, עם 35.16 מיליוני שקלים! כ-44% תוספת בחודש אחד! דמי הניהול שלה עומדים על 1.25%, וזה ממקם את הקרן במקום ה-36 מתוך 45 הקרנות (מהיקרה ביותר לזולה ביותר). בקיצור, היא זולה מאוד עם הון באמצע הדרך.

סטיית התקן הגיעה ל-1.42%. אבל, יש לזכור שמדובר בקרנות עם חופש פעולה ועם הרבה נכסים שיכולים להיות בעלי תנודתיות גבוהה. בסה"כ, זו סטייה סבירה מאוד בהקשר הזה... וכאן אנו מגיעים לביצועים: מתחילת השנה: 21.93% (!), שנתית: 57.29% (!), כאשר הקטגוריה עשתה שנתית 29.34%, וכאשר מדד ת"א 35 עשה שנתית כ-40% (18-06). וואוו... גם ת"א 90 המופלא לא הצליח להתגבר על הקרן, כאשר מפרידים כמה אחוזים ביניהם לטובת הקרן. בעניין החשיפות נאמר: זהו פרמטר חסר ערך כאן, ואם רוצים לדעת מה קורה, חייבים ללכת לדף הקרן ולתיק כדי להתרשם מן האחזקות (עם השהייה של חודשיים).

ביצועי הקרן

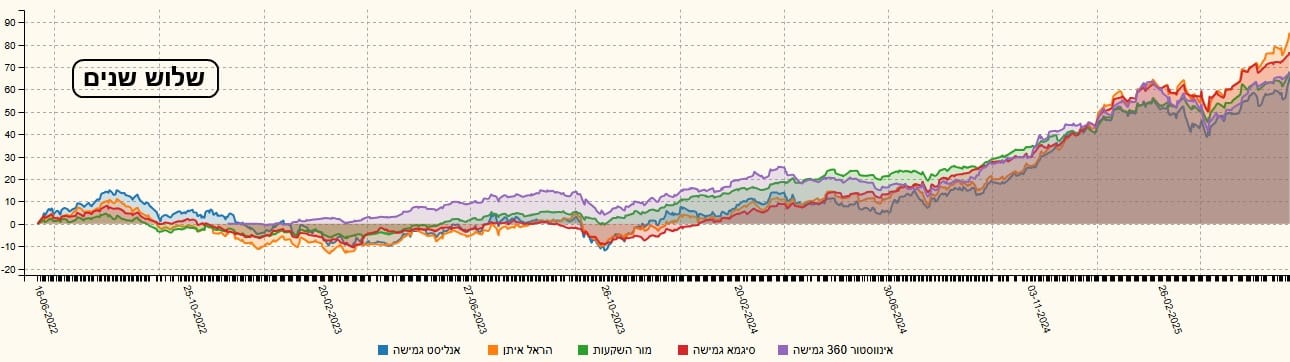

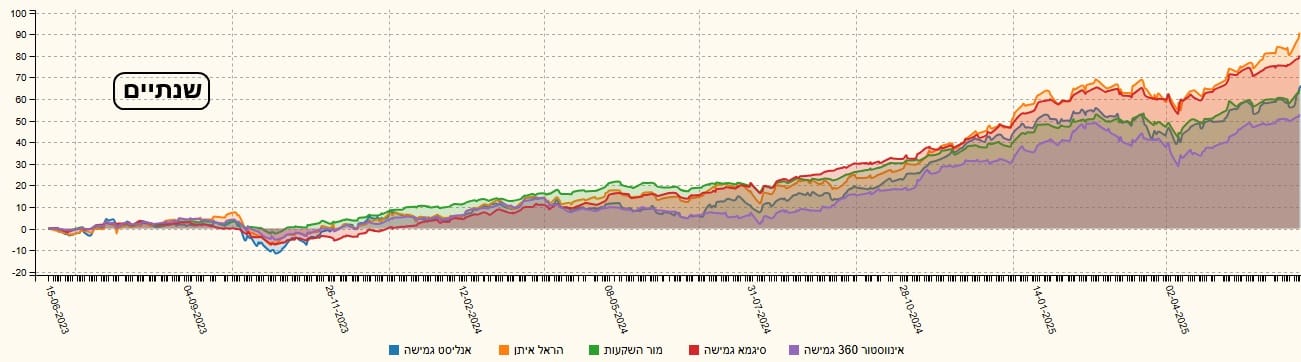

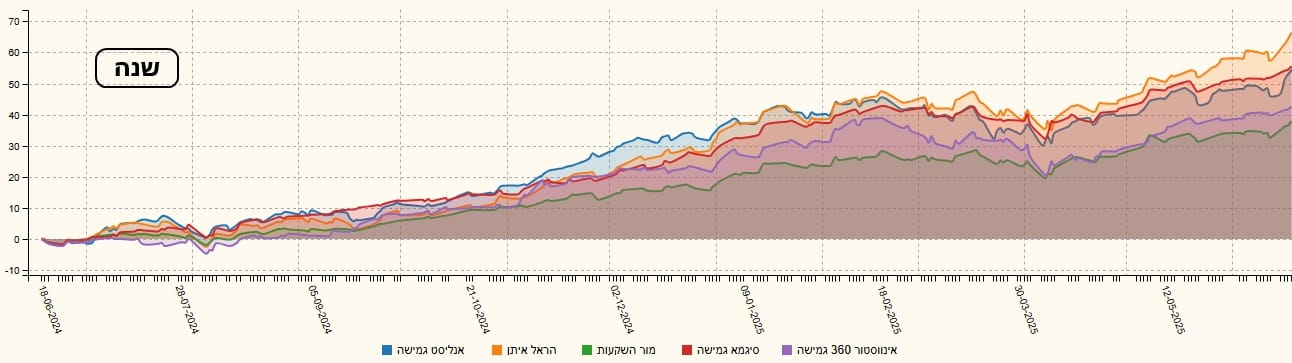

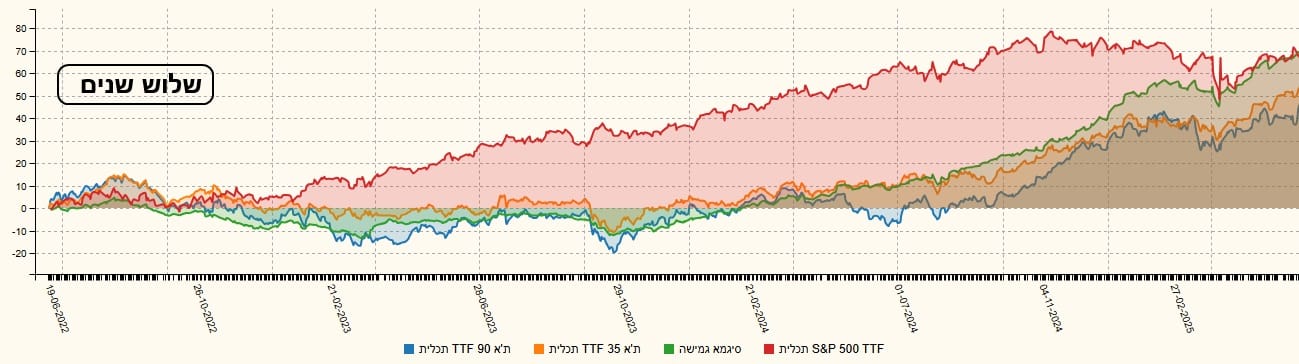

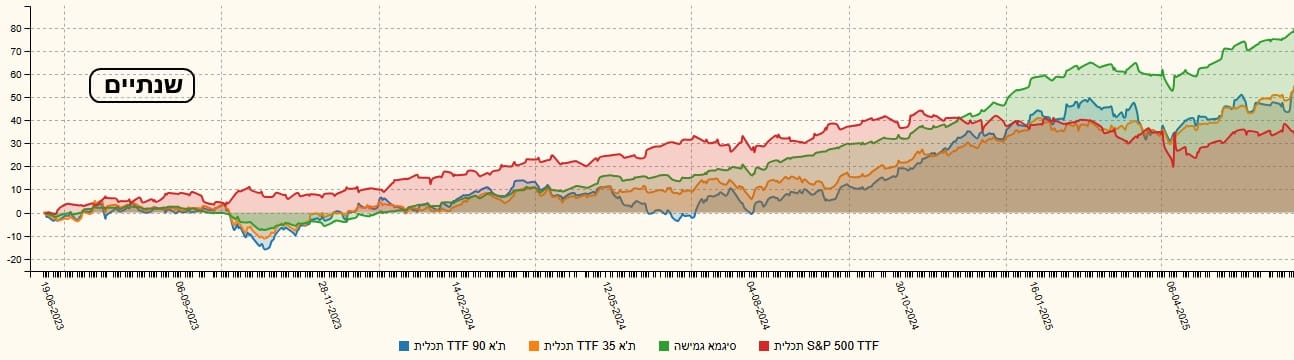

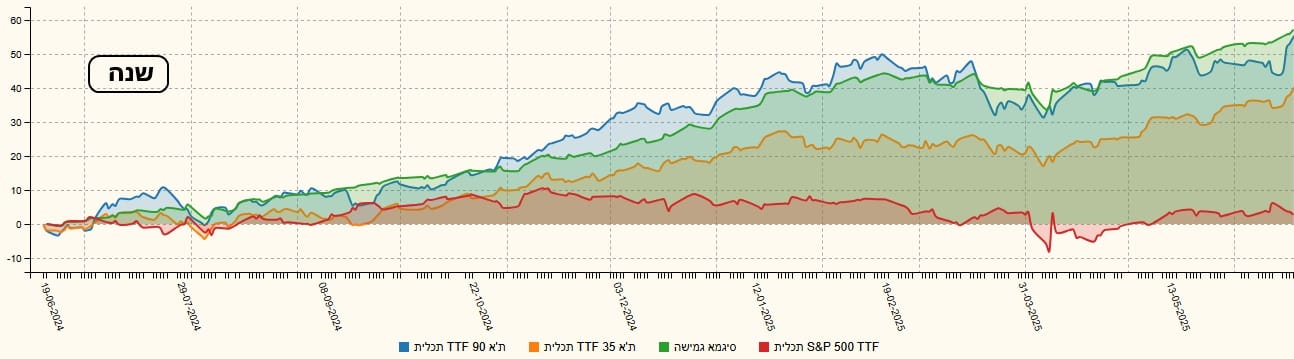

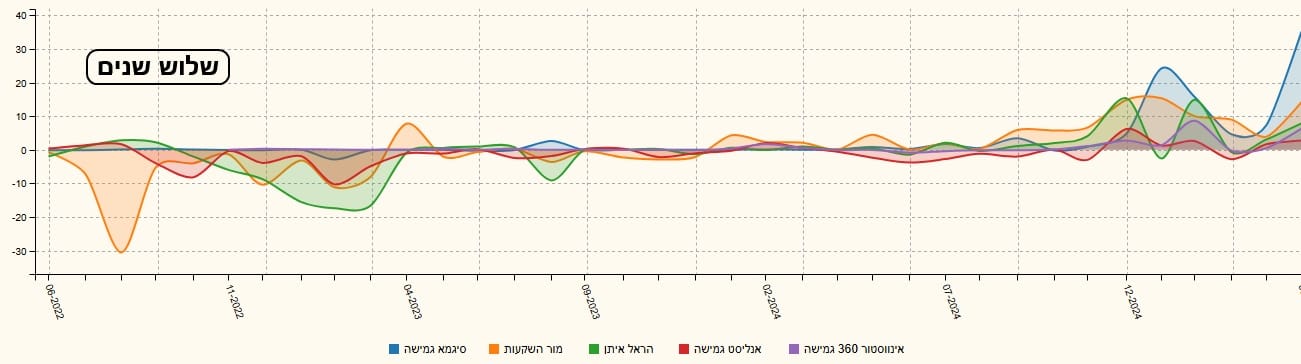

חוץ מן הגרף השנתי, הדי מדהים של הקרן, לפניכם שתי השוואות: הראשונה מציגה את הקרן מול התחרות שלה, כאשר השדה הממיין הוא זה של הגיוסים. וכאן יש לנו קרן גמישה מאינווסטור 360, מור, הראל, ואנליסט. הגרפים מראים טווחים של שלוש שנים, שנתיים, ושנה:

בכל הגרפים, סיגמא נמצאת בחלק הגבוה של החבורה, כאשר הקרן של הראל מובילה בכולם. ההשוואה השנייה מראה את הביצועים של הקרן מול מדדי מניות בארץ ובעולם (על ידי קרנות מחקות של תכלית). מול s&p500, ת"א 35 ות"א 90. הטווחים זהים לאלו מן ההשוואה הקודמת:

וכאן, סיגמא בהובלה אדירה חוץ מהשלוש שנים, כאשר מדד המניות האמריקאי באמת סיפק עלייה מאוד קרובה (סביב ה-70%).

גיוסים ופדיונות

וכך, הגענו לחלק המשמח והמרנין של הסקירה: הגיוסים. משהו קרה בהחלט בתודעה הכללית כלפי הקרן של סיגמא. כחצי שנה, הקרן מציגה גיוסים טובים, כאשר בחודש האחרון הייתה קפיצה אדירה ממש! מספיק להסתכל על עקומת שווי נכסי הקרן כדי להבין את ההשפעה שהייתה למגמה הזו בגיוסים על גודלה של הקרן. מה קרה? האם הציבור מצא אותה פתאום? האם היה מהלך שיווקי מיוחד? האם קרה משהו אחר? ניתן רק לציין את העובדה היבשה. אבל, אומר רק זאת: מגיע לקרן הזו הכרה גדולה יותר מאשר זו המיוצגת על ידי 114.6 מיליוני שקלים בלבד. בכל אופן, בהצלחה, והעיקר להמשיך לשמח את המחזיקים ביחידותיה. ראו מטה את הגיוסים של הקרנות המתחרות. יחד, אנו כבר בדרך לניצחון!

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]