פסגות בית השקעות

26/06/2025

האם הדולר עומד לאבד את מעמדו כמטבע הרזרבה של הכלכלה העולמית? / תמונה: Dreamstime

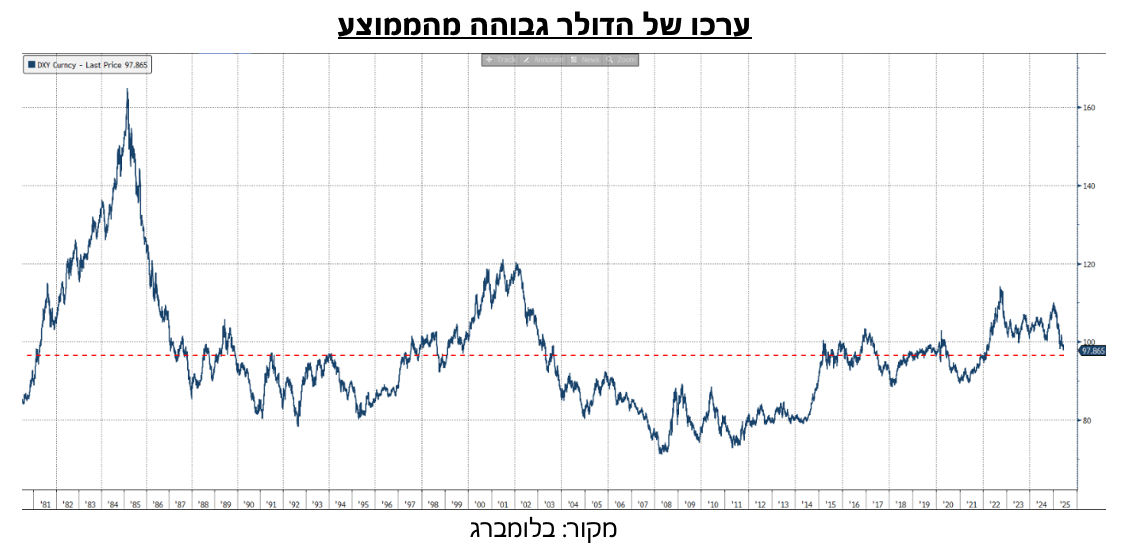

האם הדולר עומד לאבד את מעמדו כמטבע הרזרבה של הכלכלה העולמית? / תמונה: Dreamstimeמאז תחילת 2025 איבד הדולר האמריקאי כ-9.5% מערכו מול סל המטבעות העולמי (DXY). נכון שלא מדובר בפעם הראשונה שישנה נפילה כזו בערך הדולר, אך היא מספקת סיבה טובה לבחון האם מעמדו המיוחד של הדולר בכלכלה העולמית עדיין יציב כפי שהיה בעבר. להערכתנו התשובה הקצרה היא שכן, הדולר עוד רחוק מלאבד את מקומו כמטבע הרזרבה של העולם. עם זאת שינויים פנימיים בארה"ב לצד המתיחות הגיאו-פוליטית מהווים קרקע שעליה אולי יוכלו לצמוח אלטרנטיבות בעתיד.

נתחיל מכך שאובדן הערך שרשם הדולר מאז תחילת השנה באה לאחר עלייה של כ-9% בערכו ברבעון האחרון של 2024 כך שלמעשה ערכו הנוכחי הוא רק בקצת יותר נמוך מערכו באוקטובר 2024. גם הירידה החדה של 5.3% לאחר "יום השחרור" הייתה בסופו של דבר תגובה נקודתית, כאשר הקפאת המכסים והכרזה על הסכמי הסחר קיזזו את רובה. גם המערכה מול איראן תרמה להתחזקות נקודתית של הדולר ב-1.3%. העובדה שערכו של הדולר מול סל המטבעות עדיין גבוה מרמתו הממוצעת לאורך ההיסטוריה מאפשר לו להישחק בעוד כ-10%-15% לפני שנתחיל לדבר על משבר אמון בלתי הפיך.

עם זאת, ישנם שינויים מהותיים שקורים בסביבה הכלכלית ונדרש לקחת אותם בחשבון. ראשית, הגירעון הפדרלי של ארה"ב גדל בקצב מעורר דאגה, ללא תוכנית ברורה להקטנתו. יתרה מכך, הצעת התקציב שנמצאת על שולחן הקונגרס כיום רק מעצימה את האתגרים הפיסקליים בארה"ב. הדבר מייצר חששות אצל המשקיעים מתסריט של הוצאות שגדלות ללא כיסוי – מה שצפוי לפגוע בביקוש לאג"ח אמריקאי. אם רוצים להיזכר איך משבר פיסקלי גורם לצניחה בשער המטבע אפשר להיזכר בבריטניה ב-2022, כאשר התוכנית הכלכלית של ליז טראסט עוררה בהלה בשווקים ולצניחת הליש"ט ב-10%.

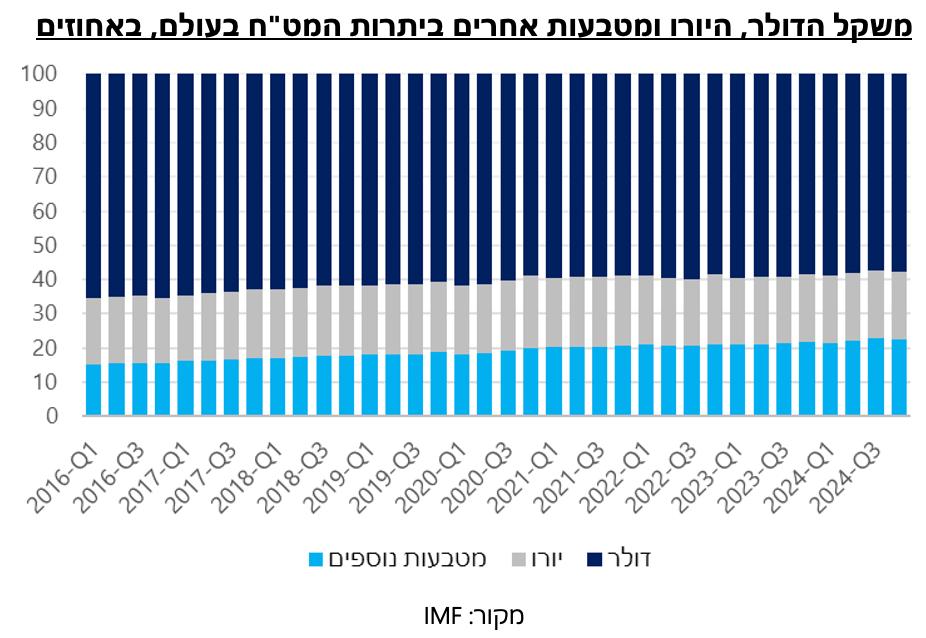

בנוסף לכך ישנה ירידה בחלקו של הדולר בכלכלה העולמית. עפ"י נתוני ה-IMF חלקו של הדולר ביתרות המט"ח המוחזקות ע"י בנקים מרכזיים ברחבי העולם עומד על 57.8%, ירידה של 0.6% לעומת סוף 2023 וירידה מתמשכת מהשיא של 66% ב-2015. אומנם חלק מהירידה מוסבר ע"י הסנקציות האמריקאיות על רוסיה, אך זה לא הכל. הבנקים המרכזיים ברחבי העולם גיוונו את יתרות המט"ח שלהם במטבעות נוספים בכדי למנוע תלות מוחלטת בדולר. סין פועלת באופן אקטיבי לחיזוק היואן במסחר הבינלאומי על חשבון הדולר. בעקבות כך הסינים הצליחו להוריד את חלקו של הדולר בעסקאות סחר חוץ סיניות לכ-45% (מכ-85% בשנת 2010) ולהגדיל את חלקו של היואן בסחר הבינלאומי מ-2% ב-2021 ליותר מ-7% כיום. החיבור בין שני הנתונים האחרונים מצביע על כך שהיואן מצליח לתפוס חלק הולך וגדל בעסקות כלכליות גם מול זרים ולא רק בהעברות כספים בין גופים סינים שונים. סביר להניח שגם מאמצי השיקום של איראן אחרי המלחמה יתבססו ברובם על השקעות סיניות, מה שיתרום עוד למגמה זאת.

ברמה הגיאו-פוליטית, צעדים רבים של ממשל טראמפ בנושאי המסחר פוגעים לא רק ביריבות ארה"ב, כפי שניתן לחשוב שהגיוני במלחמת סחר, אלא גם בחלק מבעלות בריתה. הטלת המכסים על מדינות ספציפיות לצד מדיניות "אמריקה תחילה" מכרסמת באמון הבסיסי עם שותפות הסחר הגדולות ביותר של ארה"ב. דבר זה דוחף את אותן המדינות לחפש מסלולי סחר ותשלומים אלטרנטיביים שאינם תלויים בנשיא אמריקאי כזה או אחר.

ועל אף הגורמים הללו, חשוב לזכור כי הרף להחלפת הדולר כמטבע הרזרבה של הכלכלה העולמית גבוה מאוד. ראשית, משקלו של הדולר מכלל יתרות המט"ח עדיין גדול מכל יתר המטבעות ביחד. בנוסף, הדולר הוא עדיין המטבע המרכזי לביצוע עסקאות ברחבי העולם, גם בגלל חלקה המשמעותי של הכלכלה האמריקאית במסחר אבל גם כי הדולר משמש כ"יחידת החישוב" של הכלכלה העולמית. לכן גם כאשר ארצות הברית אינה צד ישיר לעסקה, המחיר לרוב יקבע בדולר. הדולר גם שולט במסחר במטבע חוץ ובשווקי המימון לטווח הקצר, כמו שוק האשראי הבין-בנקאי והלוואות לטווח קצר. התשתית הפיננסית האמריקאית של בנקים, מערכות תשלומים, קרנות דולריות וכו' מספקת למעשה את "הצנרת" הראשית למערכת הפיננסית העולמית.

הדולר הוא גם המטבע המרכזי להשלמת גיוסי חוב לטווח ארוך, הן עבור ממשלות והן עבור חברות עסקיות. למרות ההתחזקות של שווקים מקומיים במיוחד בקרב כלכלות מתפתחות, כאשר נדרש להשלים גיוס חוב למטבע המקומי הוא נעשה לרוב בדולר. אם לא די בכך אז צריך גם לזכור ששוקי ההון בארה"ב הם הגדולים בעולם בפער ניכר, ומהווים רכיב מרכזי בתיקי השקעות של שחקנים מוסדיים ופרטיים כאחד. כמעט כל משקיע בינלאומי מחזיק נכסים נקובים בדולר – ממניות אמריקאיות, דרך אג"ח ממשלת ארה"ב ותאגידים אמריקאים, ועד פיקדונות בבנקים בארה"ב. מנגד, משקיעים אמריקאים מחזיקים באופן יחסי פחות נכסים מחוץ לארה"ב.

לסיום, גם תצוגת התכלית הצבאית של הפצצת הכור בפורדו צפויה לתמוך במעמדו של הדולר. הפעולה הזו, מעבר להסרת האיום הגרעיני האיראני, ביססה את טראמפ כמי שלא רק מאיים אל גם פועל. אמון זה, שנראה שקצת נשחק בשבועות האחרונים, מחזיר את ארה"ב למעמד של המעצמה המובילה בעולם. כזו שרוצה בטובת כלל המדינות אבל לא תהסס להשתמש בכל העוצמה הצבאית והטכנולוגית שלה כדי להכריח אותן לעשות את הדבר ה"נכון".

וגם אם כל אלו לא משכנעים מספיק, נכון להיום פשוט לא באמת קיימת חלופה ברורה וטובה מספיק שתוכל להחליף את הדולר. גם האירו וגם היואן סובלים מחסרונות משלהם, אולי חמורים אף יותר מהדולר. טראמפ כבר הכריז כי יפתח במלחמה על המטבע המאוחד של מדינות ה-BRICS ברגע שהרעיון בכלל עלה לאוויר. ה-SDR של קרן המטבע הבינלאומי מיועד מראש לשימוש מוגבל. זהב הוא מסורבל מדי לתפקידי הדולר בכלכלה המודרנית, ומטבעות קריפטוגרפים הם תנודתיים מאוד ולא סביר, כרגע, שיאומצו באופן רחב כאמצעי תשלום.

לאור כל האמור, בהסתכלות לטווח הקצר והבינוני ההנחה הסבירה היא שאין מה לחשוש למעמדו של הדולר. הוא אולי לא מטבע מושלם, וקיים הסיכוי שערכו ימשיך להישחק, אך בהשוואה לחלופות הקיימות הוא עדיין הרע במיעוטו. לכן, גם אם הדולר ימשיך להישחק וירד לרמה נמוכה מהממוצע ההיסטורי שלו, מדובר כנראה על תנודה זמנית בלבד.

בטווח הארוך עם זאת, האיום העיקרי על הדולר טמון למעשה בשינויים מבניים בכלכלה האמריקאית בכלל ובמעמדו של הדולר בפרט. שינוי כזה עלול לנבוע למשל מצעדי המדיניות הפיסקלית והכלכלית של וושינגטון. בתסריט הפסימי יותר, שבו לא מושג ריסון תקציבי והמדיניות הנוכחית נמשכת ללא שינוי, ארה"ב תלך ותתקרב למשבר פיסקלי שלא ברור איך תוכל להתמודד איתו. גם אתגרים פנימיים כגון משבר ההגירה המתמשך או עימותים בין הממשל לרשות השופטת עלולים לערער את היציבות הפוליטית ולכרסם באמון המשקיעים. מצב זה יתבטא בדריכות גבוהה יותר של השווקים, בפרמיית סיכון עולה ובחשש גובר להחזיק נכסים אמריקאיים. אם במקביל תימשך מגמת ההתבדלות של ארה"ב מהסדרים כלכליים גלובליים והסלמת מלחמת הסחר (או כניסה לעימותים חדשים), ירד עוד יותר הרצון של מדינות ומשקיעים זרים לשמור על נכסים ושיתופי פעולה פיננסיים בדולר בלבד. בשילוב נסיבות כזה לא יהיה מופרך לצפות שהדולר יאבד בטווח הארוך עוד מערכו אך יותר מכך יאפשר מקום להתפתחות של אלטרנטיבות אמיתיות לתפקידו הייחודי.