מוטי קפלן

30/06/2025

רמי רונן, מנכ״ל WeCheck, צילום: יח״צ

רמי רונן, מנכ״ל WeCheck, צילום: יח״צמלחמת "עם כלביא" שהסתיימה לפני מספר ימים, היתה מלחמה עוצמתית שנמשכה 12 יום, כמובן שהנפגעים בגוף ובנפש חשובים יותר מהכל, וכשפונים לסכם את הנזקים וההשלכות כבר עכשיו ברור כי מדובר בהיקפים שלא הכרנו עד היום, ומספר המפונים בזמן קצר הגיע ל-12,000. רוב מוקדי הפגיעה היו באזור המרכז, אך גם בדרום ובאזורים נוספים בארץ.

כפי שקרה בסבבים קודמים וכמובן מתחילת מלחמת "חרבות ברזל", בעיקר בתי המלון היו אמורים לתת מענה לעשרות אלפי מפונים מיישובים הסמוכים לקויי העימות בדרום ובצפון, וכמובן לתושבים שביתם ניזוק.

גם מתחילת מלחמת "עם כלביא" הפתרון המידי לאלפי המפונים היו בתי המלון ברחבי הארץ, המלחמה למרות שלכאורה היתה קצרה יחסית 12 יום, גרמה לנזקים אדירים לבניינים ושכונות שלמות בערים, בעוצמה והרס שטרם הכרנו, כתוצאה מפגיעת הטילים האיראנים עם ראשי נפץ של מאות ק"ג, שהצליחו לחדור את מערך ההגנה האווירית.

שוק השכירות עוד לפני המלחמה במגמת עליות מחירים והיצע קטן מול הביקוש

כפי שנביא בהמשך את נתוני חברת WeCheck שמשקללת בכל חודש את מחירי עשרות אלפי הדירות שיוצאות לשוק השכירות, עוד לפני המלחמה שוק השכירות היה במגמת עלייה והיצע קטן יחסית לשנה שעברה, מול הביקוש גם לאור התקופה הנוכחית מאי- ספטמבר, שנחשבת בכל שנה כתקופה "החמה" של עסקאות השכירות.

תופעה בעייתית בלשון המעטה דווחה ע"י תושבים באזורים שנפגעו, שסיפרו על קושי במציאת דירות להשכרה באותם אזורים, וחמור מכך הקפצת מחירים לעיתים גם ב10% ואפילו 15%, מהמחירים לפני תחילת המלחמה של אותם דירות.

במצב הנוכחי בישראל הנימשך כבר שנים של בנייה מעטה מאוד להשכרה ע"י המדינה באמצעות משרד הבינוי והשיכון והגופים הכפופים לו, אותם מפונים יתקשו למצוא פתרון בשוק השכירות הממשלתי הדל, אלא אם יקבלו עדיפות למגורים באותם דירות שנותרו להשכרה בתנאים מפוקחים בפרוייקטים של החברות מטעם הממשלה בדיור להשכרה.

השכירות הממשלתית והציבורית טיפה בים הביקוש לשכירות

אחד הכישלונות הבולטים של משרד הבינוי והשיכון הוא הזנחה של כל נושא הבנייה מציאת פתרונות השכרה במחיר סביר למאות אלפי זוגות צעירים, שלא לדבר על נושא הדיור הציבורי. הבנייה להשכרה היא שולית מול הביקוש העצום להשכרה בכלל ובפרט בתנאים סבירים, כשליש מהישראלים מתגוררים בשכירות, וכמה דירות נבנו להשכרה במסגרת "דירה להשכיר" הפרויקט הממשלתי? לפי נתוני החברה כ- 2,000 בממוצע כל שנה בשנתיים האחרונות. היתרונות והביקוש ברור מצד השוכרים, כמו למשל שכירות לטווח ארוך ובשכ"ד ידוע מראש, כשעליות המחיר ידועות ומוגבלות במהלך השכירות.

במצב הנוכחי מכרזי דיור להשכרה נכשלים, אין מוטיבציה לקבלנים לבנות פרויקטים להשכרה לטווח ארוך, ואין תמריץ משמעותי מצד משרד השיכון והמדינה לקבלנים לבנות. "התמריץ" המוצע לקבלנים אינו רלבנטי, שכן בסביבת ריבית גבוהה לא משתלם לקבלנים לבנות דירות להשכרה, והם מחפשים הטבות הרבה יותר משמעותיות.

באוגוסט 2024 יזם משרד הבינוי והשיכון תוכנית אסטרטגית להתמודדות עם הביקוש לשכירות מול ההיצע הדל, ובין היתר נכתב ע"י המשרד כי "שיעור משקי הבית המתגוררים בשכירות בישראל נמצא במגמת עלייה לאורך השנים. מוערך כי בשנת 2023 מתגוררים בשכירות כ־29% מכלל משקי הבית המדינה. היקף שוק השכירות מוערך ב־42 מיליארד שקל". במשרד הבינוי והשיכון היו אמורים לגבש ולהוציא לפועל תוכנית אסטרטגית לשוק השכירות, לא ברור עד היום מה קרה לתוכנית וליישום בפועל.

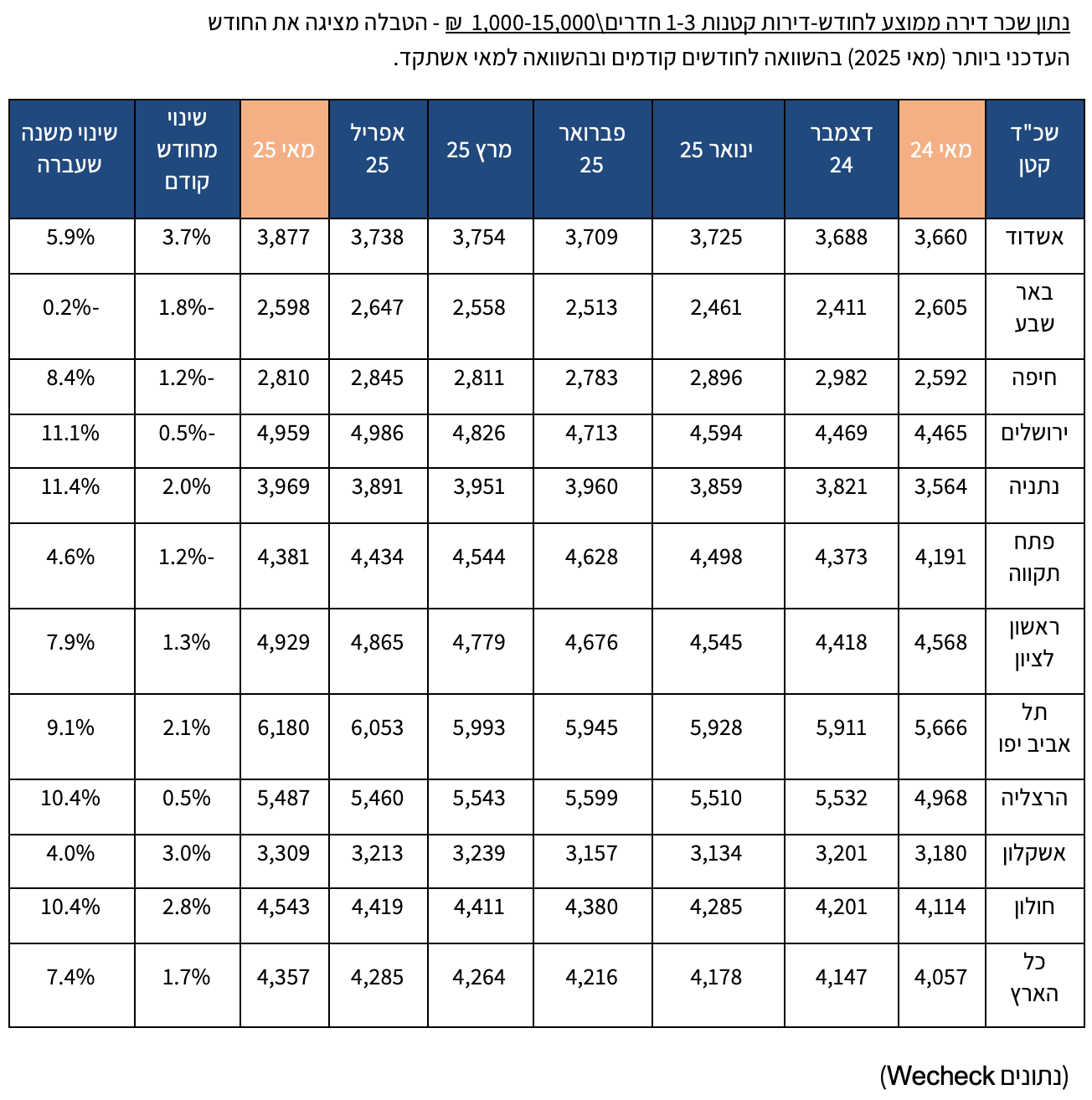

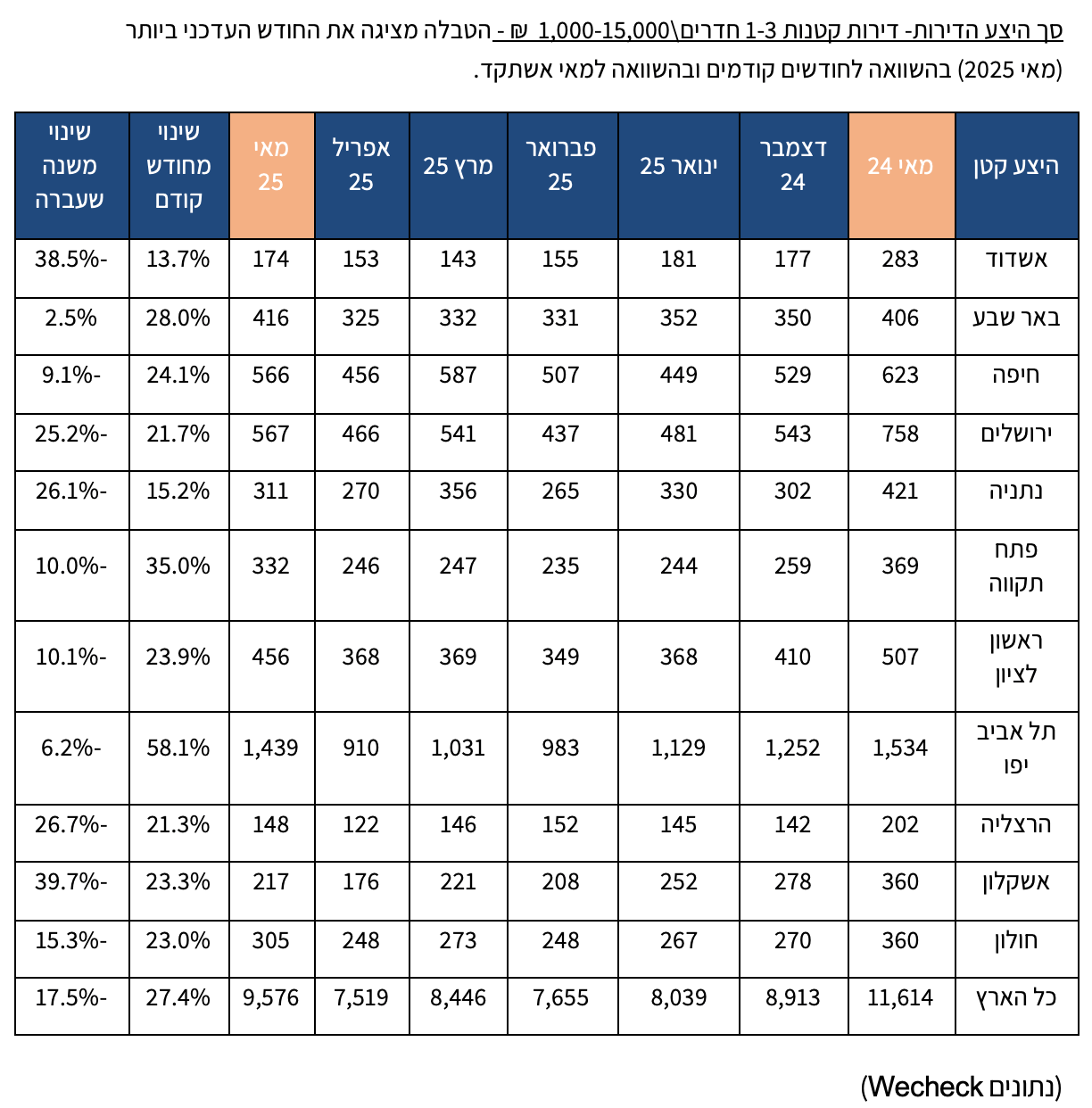

רמי רונן מנכ"ל Wecheck מתייחס לנתוני חודש מאי:

(רמי רונן מתייחס לנתונים כמובן בטרם החלה מלחמת "עם כלביא" ב 13.6.25):

"נתוני חודש מאי מסמנים את תחילתה הרשמית של העונה החמה בשוק השכירות, עם הגידול המסורתי בהיצע הדירות הן ביחס לחודש אפריל וכן ביחס לחודשים מתחילת השנה. גידול זה ימשיך בחודשים יוני/יולי/אוגוסט וזאת מול גידול גם בביקוש לדירות בתקופה זאת.

במאי חלה עלייה חדה במחירי שכר הדירה, עובדה שמצביעה על ביקוש גובר כאשר ההיצע אומנם גדל מול חודש קודם אבל עדיין כ-9% מתחת לשנה שעברה. אנחנו רואים עלייה ארצית של 2.1% במחירי השכירות לעומת אפריל, ועלייה של 5.3% בהשוואה למאי אשתקד. מבין הערים המרכזיות שרושמות עליות משמעותיות: תל אביב-יפו עם עלייה של 2.2% לעומת חודש שעבר, ראשון לציון עם עלייה של 2.1%, אשדוד עם עלייה של 2.9%, ואשקלון עם עלייה של 2.8% המראה על המשך סימני ההתאוששות של העיר לאחר תחילת המלחמה. היצע הדירות גדל עם עלייה של 31.8% לעומת אפריל, המעידה על תחילת עונת השכירות החמה. עם זאת, אנו עדיין נמצאים 8.9% מתחת לרמות מאי אשתקד, מה שמעיד על כך שההיצע טרם חזר לרמות שלפני המלחמה.

הנתונים מגלים מגמה מעניינת בחלוקה לגודל דירות: הדירות הקטנות (1-3 חדרים) ממשיכות במגמת העלייה עם 1.7% לעומת אפריל ו-7.4% לעומת מאי אשתקד, כאשר היצען עלה ב-27.4% לעומת אפריל אך עדיין נמוך ב-17.5% משנה שעברה. לעומת זאת, הדירות הגדולות (4-5 חדרים) רושמות עלייה גבוהה יותר של 2.6% לעומת אפריל, אך בחתך שנתי עלו "רק" ב-5.6%. היצע הדירות הגדולות עלה ב-37.8% לעומת אפריל ואף עלה ב-5.2% לעומת מאי 2024.

הירידה היחסית בהיצע הדירות הקטנות יכולה להצביע על המשך החזרה של דירות אלו לשוק השכירות לטווח קצר ותיירות עם התאוששות המגזר, בעוד העלייה בהיצע הדירות הגדולות יכולה לנבוע מכניסה של בעלי נכסים לשוק ההשכרה כאלטרנטיבה למכירה בתקופה של שוק מכירות קשה.

עם כניסתנו לעונת השכירות הפעילה ביותר (מאי-ספטמבר), אנחנו צופים המשך עלייה במחירים בחודשים הקרובים, במיוחד בקטגוריית הדירות הקטנות בהן ההיצע עדיין מוגבל יחסית. התמונה הכללית מעידה על שוק שכירות שנמצא בתהליך התאוששות הדרגתית אך עקבית מהשפעות המלחמה."