זיו עין אלי, אנליסט נדלן, IBI בית השקעות

30/06/2025

נדל״ן למגורים / תמונה: Dreamstime

נדל״ן למגורים / תמונה: Dreamstimeירידה בפרמיית הסיכון, התחזקות השקל ותמחור עתידי גרמו לעליות החדות

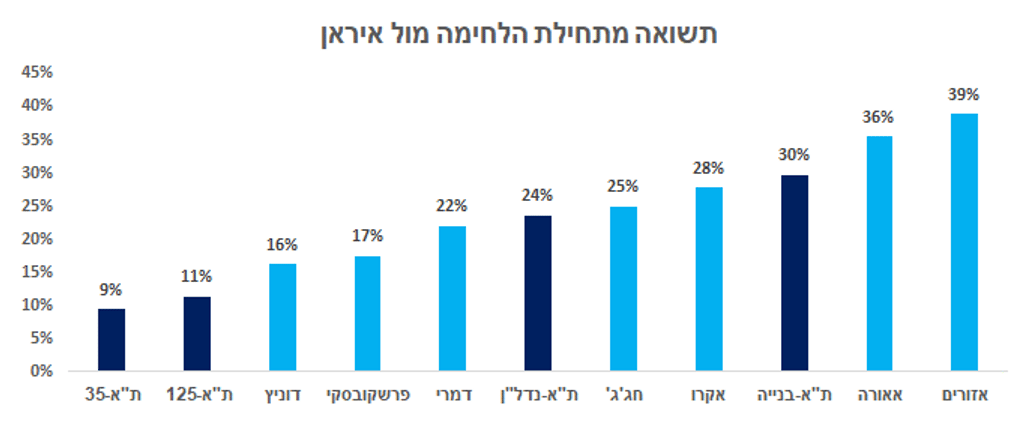

כפי שרשמנו, מתחילת הלחימה מול איראן הבורסה המקומית הציגה עליות חדות וחברות הנדל"ן למגורים בפרט.

המלחמה מול איראן השפיעה באופן חיובי על שוק ההון המקומי. ההערכה הרווחת היא שהאיום הגרעיני על ישראל הוסר או נפגע בצורה משמעותית ובשילוב עם העליונות הצבאית והמודיעינית שהפגינה ישראל, חלה ירידה בפרמיית הסיכון. כפועל יוצא מירידת פרמיית הסיכון, השקל התחזק משמעותית מול הדולר, כאשר ירד משער של 3.57 רגע לפני פתיחת המלחמה לרמה של 3.39. הירידה בדולר אמורה להשפיע לטובה על האינפלציה וגרמה למשקיעים לתמחר מחדש הורדות ריבית, אשר צפויות להטיב עם סקטור הנדל"ן בכללותו ובפרט עם סקטור הנדל"ן למגורים.

בנוסף, להשפעות אלו, קיימת הערכה כי הביקושים לדירות חדשות עם ממ"ד יגדלו באופן משמעותי וצפויות להניע מחדש את שוק הדירות החדשות. כמו כן, הדרישה לממ"ד עשויה להגביר את קצב ההתחדשות העירונית ואף יכולה לגרום להקלות רגולטוריות בנושא על מנת לזרז את משך הבנייה.

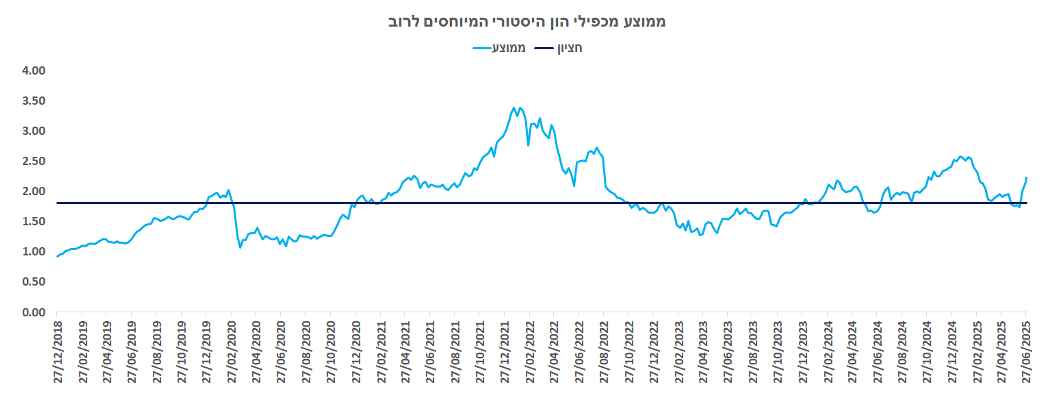

סביבת המאקרו ונתוני המכירות לא מתכתבים עם תמחור החברות

כידוע שוק ההון מתמחר את העתיד ולא את ההווה. על אף שאפשר לסכם את המלחמה מול איראן כמוצלחת, אנו עדיין נמצאים בסביבת מאקרו עם ריבית גבוהה ואינפלציה מעל היעד, וסבורים שתמחור השוק להורדת ריבית אופטימי. אנו מעריכים שהורדת ריבית אחת של 25 נ"ב במהלך המחצית השנייה של 2025 והורדה נוספת כזו במהלך החציון הראשון של 2026 היא האפשרות הסבירה. יש לציין שגם אם נחזה בתרחיש שאותו השוק מתמחר כרגע – ריבית ברמה של 3.75% בעוד שנה, עדיין מדובר בסביבת ריבית גבוהה. כמו כן, בעקבות המלחמה צפויה עלייה במחירי השכירות וזאת על רקע שיכון המשפחות שבתיהן נפגעו ועלייה בביקושים לדירות עם ממ"ד העלולה להשפיע לרעה על האינפלציה.

התחזיות של הגברת קצב ההתחדשות העירונית מחייבות תמיכה ממשלתית משמעותית. עם זאת, ניסיון העבר, בעיקר מנזקי "מלחמת חרבות ברזל", מראה על יכולת מוגבלת של הממשלה להניע תהליכים מסוג זה במהירות וביעילות. בנוסף, המחסור המתמשך בכוח אדם בענף הבנייה צפוי לעכב תהליכים אלו.

כמו כן, נתוני המכירות של חברות הנדל"ן למגורים ברבעון הראשון היו חלשים, ואנו מעריכים שגם נתוני המכירות לרבעון השני לא יביאו איתם בשורה חיובית.

בשורה התחתונה

הצלחת המלחמה מול איראן יצרה רוח גבית חיובית בשוק ההון ובמניות הנדל"ן למגורים בפרט, והביאה לירידה בפרמיית הסיכון של ישראל, להתחזקות השקל ולתמחור מחדש של הורדות ריבית. עם זאת, חשוב לזכור שסביבת המאקרו עדיין מאתגרת וכוללת ריבית גבוהה ואינפלציה מעל היעד, ולהערכתנו ציפיות השוק להורדות ריבית אופטימיות.

למרות הציפייה לעלייה בביקושים לדירות חדשות עם ממ"ד ולעלייה בכמות הפרויקטים בתחום ההתחדשות העירונית, הדבר תלוי בתמיכה ממשלתית משמעותית, וניסיון העבר מצביע על יכולת מוגבלת של הממשלה להניע תהליכים כאלו במהירות, ולכך מצטרף מחסור מתמשך בעובדים בענף הבנייה.

לאור זאת, אנו סבורים שתמחור השוק למניות הנדל"ן למגורים אופטימי ומתעלם מסביבת המאקרו ומהאתגרים המבניים בענף.