יונתן כץ, כלכלן ראשי לידר שוקי הון

06/07/2025

מכלול השיקולים מאפשרים הורדת ריבית מחר / תמונה: Dreamstime

מכלול השיקולים מאפשרים הורדת ריבית מחר / תמונה: Dreamstimeמכלול השיקולים מאפשרים הורדת ריבית מחר (65% סיכוי), בפרט הירידה בפרמיית הסיכון והייסוף החד בשקל.

למרות זאת, בנק ישראל עלול לחכות כדי לבחון את סביבת האינפלציה לאחר המלחמה.

תחזית המאקרו של בנק ישראל צפויה לשקף שלוש הורדות ריבית עד רבעון ג׳ 26.

יצוא שירותי ההיי טק מפגין עוצמה, מה שתומך בשקל חזק.

מכלול הנתונים בארה"ב מצביעים על התמתנות איטית בפעילות תוך כדי לחצי אינפלציה. נתוני התעסוקה מצביעים על התקררות הדרגתית.

מדיניות פיסקאלית מרחיבה בארה"ב בפרט ובקרב המדינות המפותחות בכלל תקשה על ירידת תשואות.

שוק האג"ח: סבירות להורדת ריבית מחר והמשך הייסוף בשקל עשויים לספק תנופה נוספת לאפיקים השקלים (לכל אורך העקום).

הורדת ריבית צפויה מחר בהסתברות גבוהה

מרבית גורמי המאקרו תומכים בהורדת ריבית מחר:

מאז החלטת הריבית האחרונה השקל התחזק ב-6.1% מול סל המטבעות.

פרמיית הסיכון של ישראל ירדה משמעותית עם סיום המלחמה מול איראן, זאת לפי ירידת התשואות בשוק האג"ח וה-CDS של מדינות ישראל (85 נ.ב. לחמש שנים).

מדד מאי הצביע על התמתנות כללית באינפלציה, כולל במחירי השכירות, מחירי המוצרים ומחירי השירותים.

אינפלציית הליבה למעט מעורבות הממשלה (מע"מ, וכו') התמתנה ל-2.5% מ-2.9%, קרוב למרכז היעד.

ציפיות האינפלציות ירדו, גם לפי שוק ההון וגם בקרב חזאי המקרו.

מסתמנים סימנים להקלה בשוק העבודה (ביחס ביקוש/היצע), למרות שהוא נותר הדוק יחסית.

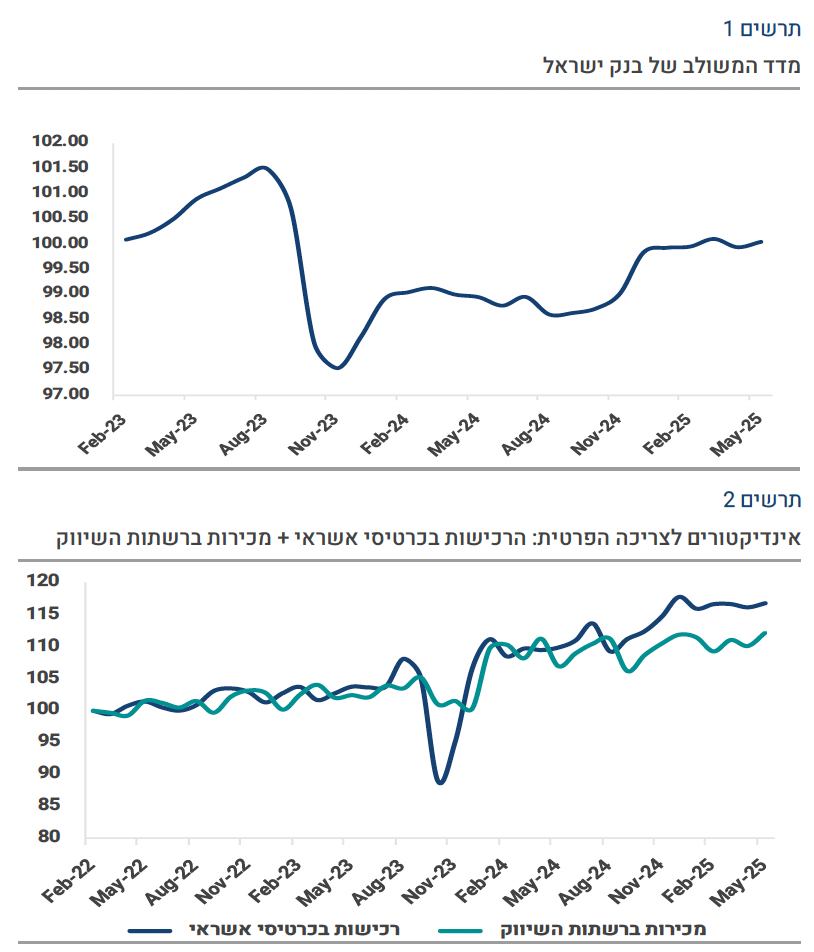

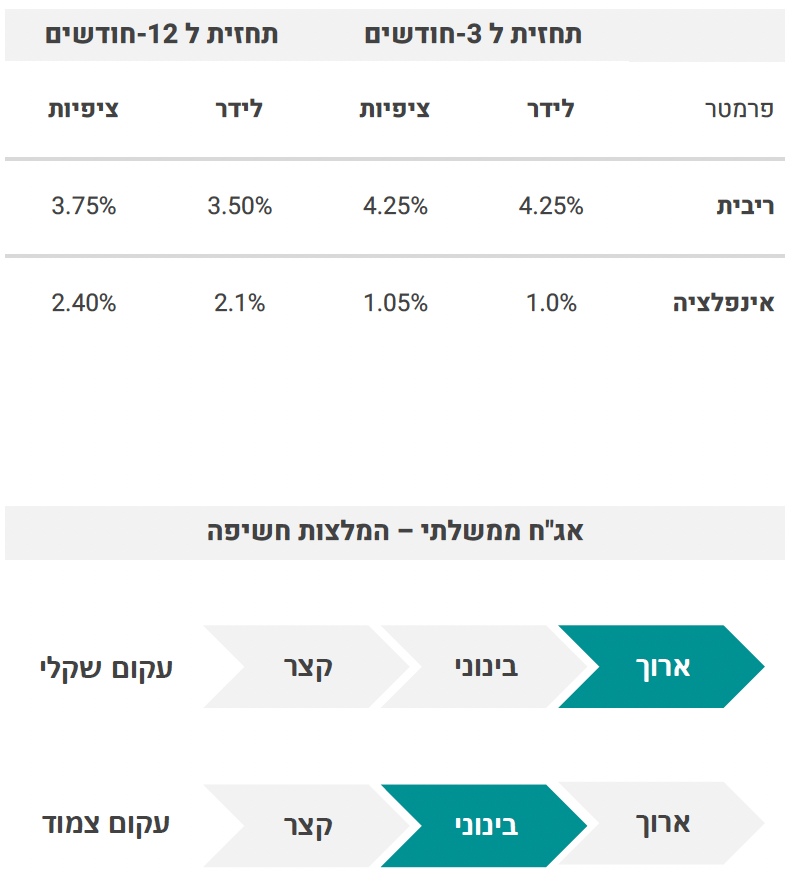

אינדיקטורים לפני המלחמה מצביעים על התמתנות, זאת לפי המדד המשולב (0.1%+ במאי, קיפאון מדצמבר 24) ולפי נתוני רכישות בכרטיסי האשראי (קצב שנתי של 1.3% בפברואר-אפריל).

מאז החלטת הריבית האחרונה, מרבית הבנקים המרכזיים בעולם (למעט הפד) הורידו ריביות או מאותתים על הורדת ריבית.

גם לאחר הורדת הריבית ל-4.25%, המדיניות המוניטארית עדיין מרסנת.

מנגד, למה לחכות עם הורדת ריבית?

הפסקת האש עם איראן עדיין שברירית.

נמשכת המלחמה בעזה בעצימות גבוהה, למרות האופטימיות לגבי הפסקת אש.

אולי תיתכן תופעת "ביקוש כבוש" לאחר המלחמה.

השכר הנומינלי עלה בקצב של 4.5%, עדיין מעט מהיר (ראה בהמשך).

חשש להיווצרות לחץ על שוק השכירות בעקבות ההרס במלחמה.