עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

08/07/2025

הריבית נותרה אמש ללא שינוי / תמונה: Dreamstime

הריבית נותרה אמש ללא שינוי / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.1% ביוני | 0.5% ביולי |

0.2% ביוני | 0.5% ביולי |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד מאי 2025) |

1.8% |

2.2% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0% |

4.0% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.36 ₪ |

3.40 ₪ |

נקודות מרכזיות

הריבית נותרה ללא שינוי, הבנק לא מאותת כרגע על הפחתות משמעותיות בטווח הקרוב.

סקר מגמות בעסקים לחודש יוני הצביע על ירידה בסנטימנט החברות, על רקע המבצע הצבאי וההגבלות החמורות שהוטלו על הפעילות הכלכלית. אנו צופים שיפור ברור במדד בחודש הבא, לאור ההתאוששות המהירה בפעילות.

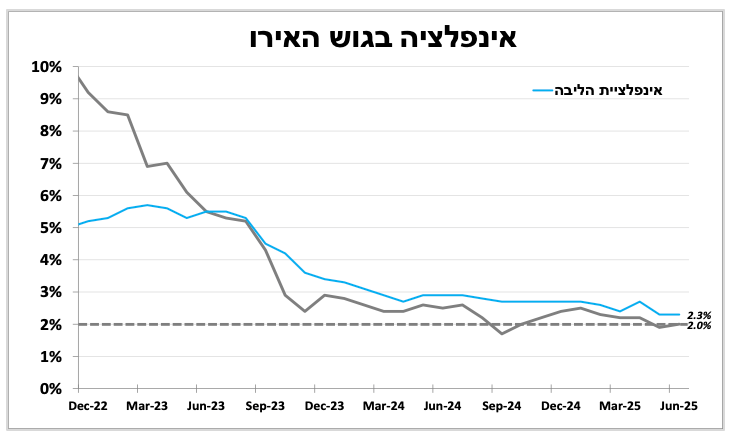

האינפלציה בגוש האירו ביוני בדיוק ביעד 2%, אנו מעריכים כי קיימת הסתברות גבוהה שהריבית תיוותר ללא שינוי בהחלטה הקרובה בעוד כשבועיים. עם זאת, לא בטוח שמסע ההורדות הסתיים, שכן מגבלות הסחר לצד התחזקות האירו מול הדולר תומכים בהפחתה נוספת בעתיד.

התקציב האמריקאי אושר. בעוד לפני חודשים ספורים דובר על מדיניות פיסקאלית מרסנת, כולל פיטורים במגזר הציבורי וקיצוצים רחבים – התקציב הנוכחי גירעוני עם פחות צעדי צמצום מיידיים.

שוק העבודה בארה"ב ממשיך להיות הדוק, אך כן ניכרת התמתנות מסוימת.

השבוע תסתיים תקופת ההקפאה בת 90 הימים שהוכרזה באפריל על המכסים החדשים. טראמפ הבהיר כי החל מ־1 באוגוסט ייכנסו המכסים לתוקף עבור מדינות שלא יגיעו להסכמות, דבר שמעלה מחדש את התנודתיות בשווקים הפיננסים. ברוח הדברים טרמפ צייץ אמש שארה"ב תטיל מכס של 25 אחוז על יפן וקוריאה החל מה-1 באוגוסט.

הפתעה שלא הייתה הפתעה - הריבית נותרה ללא שינוי, הבנק עדיין לא מאותת על הפחתות משמעותיות בטווח הקרוב.

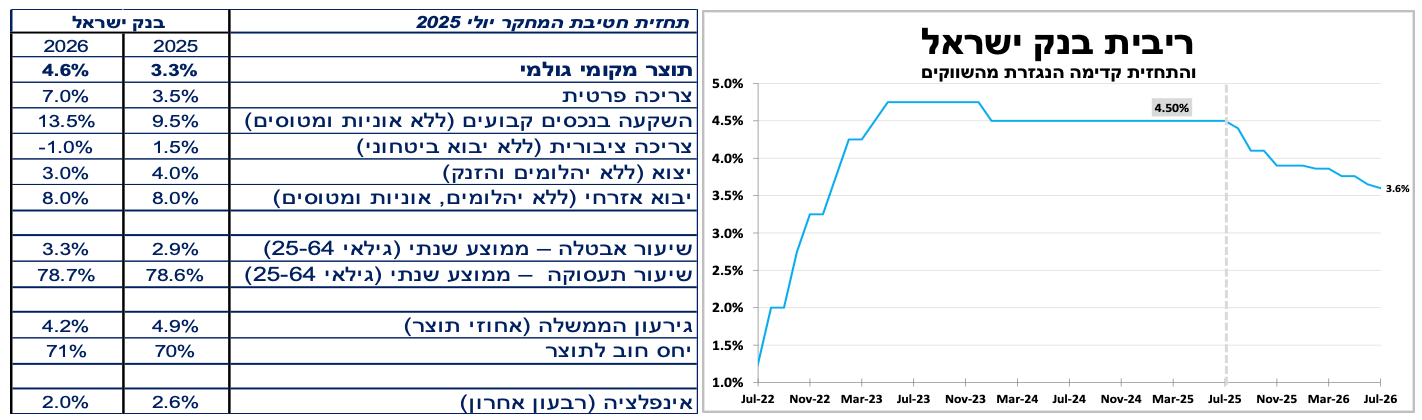

בנק ישראל הותיר את הריבית ללא שינוי ברמה של 4.5%. נאומו של הנגיד היה ניצי והדגיש כי כוחות מנוגדים פועלים על האינפלציה: מצד אחד, התחזקות השקל, מחירי נפט נמוכים יותר ונסיגה זמנית בהשפעת מלחמת הסחר תומכים בירידת האינפלציה. מצד שני, שיפור במצב הביטחוני עשוי להגביר ביקושים, בשעה שממשיכות להתקיים מגבלות היצע – בעיקר בשוק העבודה – ולצידן עלייה במחירי השכירות, במיוחד באזורים שנפגעו בלחימה.

בשל כך, הבנק בחר בגישה זהירה והותיר את הריבית על כנה ולאור המסר הזה, ההסתברות להפחתת ריבית כבר בהחלטה באוגוסט נמוכה. עם זאת, אנו מעריכים כי בספטמבר, לאחר שהריבית בארה"ב תשוב לרדת, גם בישראל תיפתח הדלת לתחילת תהליך דומה ואף נראה יותר הפחתות ריבית מאשר הבנק צופה. (הבנק צופה 3 הפחתות במהלך 12 החודשים הבאים ואילו אנחנו 5-4 הפחתות)

במקביל, חטיבת המחקר של הבנק עדכנה את תחזיותיה: תחזית הצמיחה ל-2025 עודכנה מעט למטה ל-3.3% (לעומת 3.5%), ואילו תחזית 2026 הועלתה ל-4.6% (מ-4.0%), על רקע פגיעה זמנית מהלחימה במבצע הצבאי והנחה שהפסקת האש תישמר ותאפשר התאוששות מהירה יותר בשנה הבאה. התחזית דומה לתחזית שלנו (3.5 בשנת 2025 ו-4.5 בשנת 2026) תחזית האינפלציה נותרה כמעט ללא שינוי, והריבית צפויה לרדת בהדרגה לרמה של 3.75% במהלך 12 החודשים הבאים.

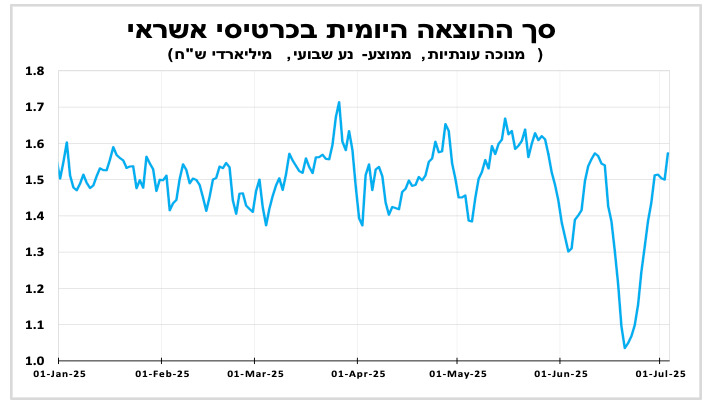

סקר מגמות בעסקים לחודש יוני הצביע על ירידה בסנטימנט החברות, על רקע המבצע הצבאי וההגבלות החמורות שהוטלו על הפעילות הכלכלית. הפגיעה הייתה בולטת במיוחד בענף המלונאות, כצפוי, בעוד שביתר הענפים היא הייתה מתונה יותר. עם זאת, אנו צופים שיפור במדד בחודש הבא, לאור ההתאוששות המהירה בפעילות. כך, למשל נתוני הרכישות בכרטיסי אשראי מצביעים על עלייה חדה עם תחילת הפסקת האש והסרת ההגבלות — מגמה שצפויה לתרום לצמיחה ברבעון הנוכחי.

גוש האירו: יציבות, אך סימני זהירות.

האינפלציה בגוש האירו ביוני הגיעה ליעד הבנק המרכזי – עלייה של 2%, כאשר גם אינפלציית הליבה נותרה יציבה על 2.3%, ואינפלציית השירותים עלתה מעט ל־3.3%. התחזקות האירו וירידת מחירי האנרגיה תורמות לריסון האינפלציה ולהתייצבות סביב מרכז היעד, זאת בשילוב עם צמיחה חלשה יחסית באירופה. לאור זאת, ובהתחשב בהתפתחויות האחרונות, אנו מעריכים כי קיימת הסתברות גבוהה שהריבית תיוותר ללא שינוי בהחלטה הקרובה בעוד כשבועיים. עם זאת, לא בטוח שמסע ההורדות הסתיים, שכן מגבלות הסחר לצד התחזקות האירו מול הדולר תומכים בהפחתה נוספת.

התקציב האמריקאי עבר, וההטבות הכלכליות הכלולות בו נכנסות לתוקף מיידית, בעוד ההגבלות הצפויות יחולו רק לקראת לאחר בחירות האמצע לקונגרס. שוק העבודה ממשיך להיות חזק, אך ניכרת התמתנות מסוימת

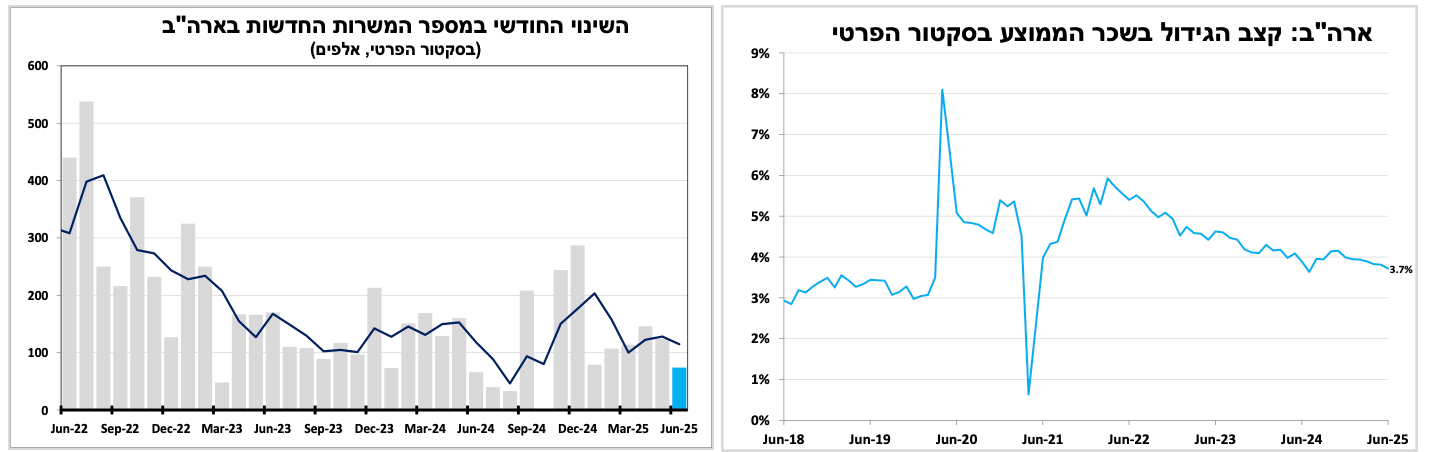

דוח התעסוקה הראשוני לחודש יוני היה מעורב: אמנם נוספו 147 אלף משרות חדשות – יותר מהתחזיות – אך כ־50% מהן היו במגזר הציבורי. במגזר הפרטי נרשם גידול מאכזב של 72 אלף משרות בלבד. שיעור האבטלה הפתיע וירד ל־4.1%, אך בין היתר בשל ירידה בשיעור ההשתתפות. קצב עליית השכר השעתי הממוצע התמתן ל־3.7% ב־12 החודשים האחרונים, לצד ירידה במספר שעות העבודה השבועיות. בשורה התחתונה: הדו"ח מפחית עוד יותר את ההסתברות להפחתת ריבית כבר בסוף החודש – שהייתה נמוכה מלכתחילה – אך אינו משנה את הערכתנו להורדת ריבית ראשונה בספטמבר, על רקע המשך התמתנות שוק העבודה והשפעה מתונה (עד כה) של המכסים על המחירים.

התקציב האמריקאי עבר בחקיקה ב-2 בתי הקונגרס; הנקודות העיקריות הם הארכת הטבות מס למשקי הבית מתקופת כהונתו הראשונה של טראמפ, הקשחת תנאי הזכאות לסיוע ממשלתי בבריאות ותלושי מזון – שייכנסו לתוקף רק בעוד שנתיים, צמצום הטבות באנרגיה מתחדשת (אם כי פחות מחמירה בהשוואה להצעת החוק הקודמת), הגדלת תקציב הביטחון והגבולות, העלאת תקרת החוב בכ־5 טריליון דולר – מהלך שדוחה את העיסוק הפוליטי בנושא עד סוף כהונת טראמפ.

שורה תחתונה: בעוד לפני חודשים ספורים דובר על מדיניות פיסקאלית מרסנת, כולל פיטורים במגזר הציבורי וקיצוצים רחבים – התקציב הנוכחי גירעוני עם פחות צעדי צמצום מיידיים.

מלחמת הסחר: טרמפ צייץ אמש שארה"ב תטיל מכס של 25 אחוז על יפן וקוריאה החל מה-1 באוגוסט.

השבוע תסתיים תקופת ההקפאה בת 90 הימים שהוכרזה באפריל על המכסים החדשים. טראמפ הבהיר כי החל מ־1 באוגוסט ייכנסו המכסים לתוקף עבור מדינות שלא יגיעו להסכמות, דבר שמעלה מחדש את התנודתיות בשווקים הפיננסים (וראינו את הציוץ אמש לגבי הטלת מכס של 25 אחוז על יפן וקוריאה). לאחר ההסכם עם בריטניה, הנשיא דיווח על הסכם סחר עקרוני עם וייטנאם: במקום מכס של 46% יוטל מכס של 20% על מוצרים לא חיוניים, ובתמורה תבטל גם וייטנאם מכסים על מוצרים אמריקאיים. עם זאת, יוטל מכס גבוה (40%) על סחורות שרק עוברות בווייטנאם – כדי למנוע עקיפה של המכסים על סין דרך מדינות אחרות. בשורה התחתונה: אמנם 20% זה עדיין גבוה, אך מדובר בשיפור משמעותי לעומת המצב הקודם. ההסכם מעניק ודאות לחברות האמריקאיות הממשיכות לייצר בווייטנאם.

עבור מדינות נוספות באסיה, ובעיקר הודו, ההסכם עם וייטנאם מהווה מסר שטראמפ פתוח לעסקאות – ללא התחייבות לרכישות גבוהות מארה"ב לצמצום גירעון הסחר. יש לציין שגם לגבי יפן וקוריאה חלון ההזדמנויות למשא ומתן עדיין קיים. עוד באסיה, הסרת מגבלות אמריקאיות על ייצוא תוכנות לתכנון שבבים לסין, במקביל לדיווחים על הקלות מצד סין ביצוא חומרי גלם נדירים, עשויה להעיד על התקדמות אפשרית לקראת הסכם רחב יותר – אם כי לפי שעה זה עדיין נראה מרוחק.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-8 ביולי |

|

|

|

|

|

יום רביעי, ה-9 ביולי |

|

פרוטוקולים של הפד |

|

אינפלציה בסין |

|

יום חמישי, ה-10 ביולי |

סקר מגמות בעסקים. |

|

|

|

|

יום שישי, ה-11 ביולי |

|

|

|

|

|

יום ראשון, ה-13 ביולי |

|

|

|

|

|

יום שני, ה-14 ביולי |

מכירות דירות |

|

|

סחר חוץ בסין |