קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

08/07/2025

קובי אליסוף, צילום: יאיר מור

קובי אליסוף, צילום: יאיר מור"בתקופה הנסקרת, האינפלציה ירדה, אך היא שוהה מעל לגבול העליון של היעד 3.1%, בהשפעת סעיף הטיסות לחו"ל .השווקים משקפים הערכה כי חל שיפור במצב הגיאופוליטי של ישראל - מדדי המניות המקומיים עלו באופן בולט בהשוואה לעולם, תשואות האג"ח הממשלתיות ירדו בחדות והשקל התחזק באופן ניכר ב-7.3% מול הדולר וב-3.8% מול האירו. פרמיית הסיכון של ישראל ירדה באופן משמעותי, אולם היא עדיין שוהה ברמה גבוהה מזו ששררה ערב מלחמת "חרבות ברזל". עם זאת, חשוב לזכור כי מדינת ישראל עדיין מתמודדת עם ההשלכות הכלכליות של מלחמת "חרבות ברזל", והתוצר מצוי מתחת לרמה שהיתה צפוייה על פי מגמתו ערב המלחמה.

בהסתכלות קדימה, ניתן לזהות שני כוחות הצפויים להשפיע בכיוונים מנוגדים על התפתחות האינפלציה. מחד, התחזקות השקל צפויה לסייע בהפחתת האינפלציה. מאידך, הירידה בפרמיית הסיכון על רקע המבצע באיראן והעלייה בהיתכנות של הסדר בחזית עזה, יכולה להוביל להתרחבות של הביקושים בקצב מהיר יותר מזה של התמתנות מגבלות ההיצע בשוק העבודה. התפתחות כזו צפויה לפעול בכיוון של הגברת הלחץ האינפלציוני. בנקודת הזמן הזו, קיימת אי ודאות לגבי עצמת השפעתם של שני הכוחות הללו בטווחי הזמן השונים.

קצב הפעילות הכלכלית בעולם נותר מתון וחל עדכון קל כלפי מטה בתחזית הצמיחה הגלובלית. לעומת תחזית זו מאפריל, חלה אמנם ירידה מסויימת בהשפעות הצפויות של מלחמת הסחר, אך אי הוודאות לגבי הסכמי הסחר והשפעותיהם עדיין גבוהה"

למען האמת גם אני סברתי כי לאור הסרת האיום האירני ירידת פרמיית הסיכון של ישראל שלוותה בעליות של הבורסה המקומית וירידת תשואות האג"ח הממשלתי הישראלי מתחת לתשואת האג"ח האמריקאי לעשר שנים ב 0.25% מלאו התנאים להפחתה של הריבית ביולי או לכל המאוחר באוגוסט כעולה מדברי בראיון שנערך בערוץ הכלכלי – ערוץ 10.

במחשבה נוספת אני מקבל את דעתו של הבנק העולה מהפסקה האחרונה בהודעתו :

"לסיום, ברצוני להדגיש כי יציבות מחירים היא תנאי לכלכלה תקינה וצומחת ואינפלציה פוגעת בראש ובראשונה בשכבות החלשות. חשוב לזכור כי אי הוודאות הגיאופוליטית והכלכלית בישראל עודנה ברמה גבוהה מאד. בסביבה שכזו יש צורך בתמונה בהירה יותר של המגמות הכלכליות ושל התכנסות האינפלציה לתוך תחום היעד. לפיכך עלינו לנקוט במדיניות זהירה, והוועדה המוניטארית תפעל, בהתאם להתפתחויות בשווקים ובנתונים, כפי שמכונה בספרות הכלכלית - DATA DEPENDENT".

בנק ישראל והעומד בראשו פרופסור אמיר ירון בקיאים במשק הישראלי ומקבלים ההחלטות הנכונות . כך היה כאשר הנגיד השיק תוכניות נרחבות לרכישת מט"ח כדי להגן על הצמיחה או כאשר הנגיד השיק תוכניות נרחבות למכירת מט"ח ונזילות כדי לשמור על היציבות הפיננסית.

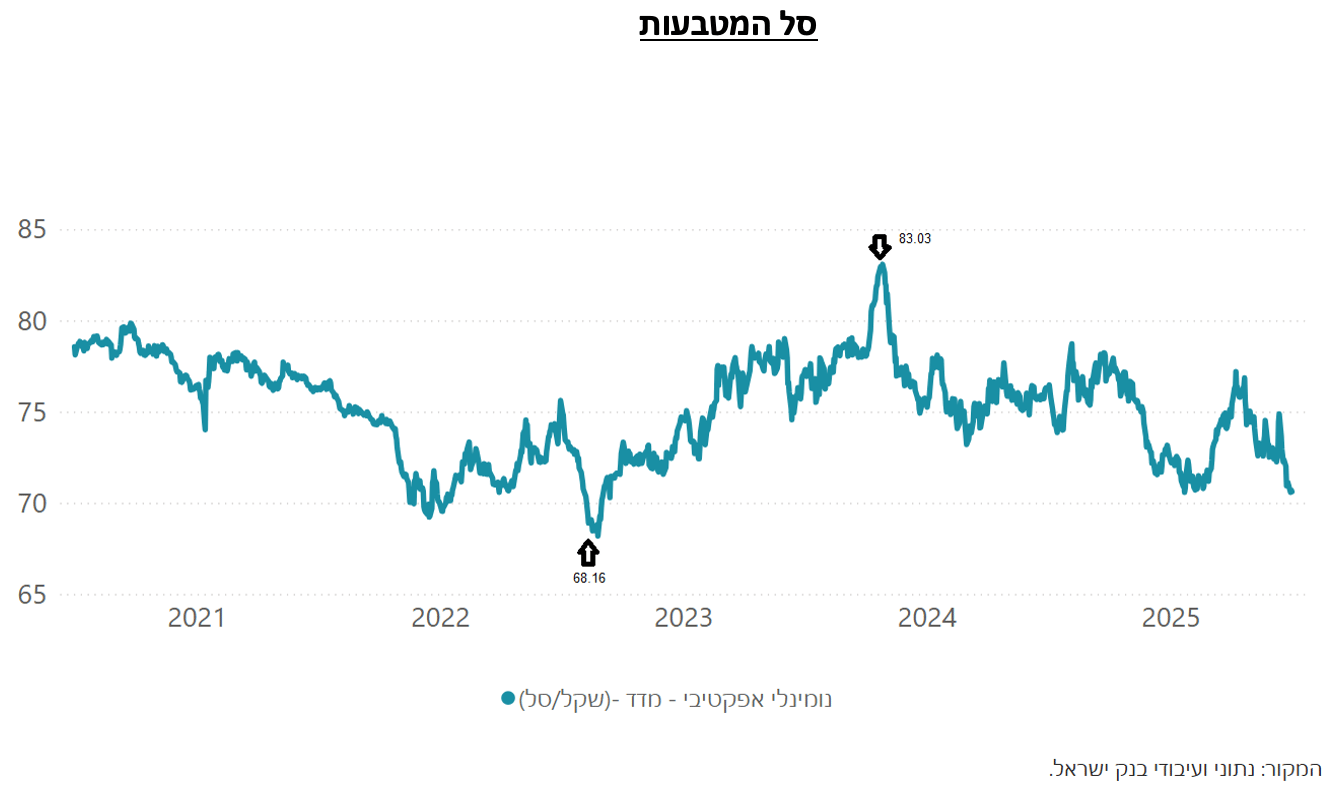

רק לאחרונה פעל הבנק המרכזי בשני קצוות מנוגדים בטווח קצר:

26/12/2022 סל המטבעות עמד על 68.16 שם פעל הבנק להגן על הצמיחה ולהחליש השקל.

03/11/2023 סל המטבעות עמד על 83.08 שם פעל הבנק לשמור על היציבות הפיננסית.

החלטות אחראיות ומדודות של הבנק המרכזי.

החודשים הקרובים מלאים בהחלטות שעשויות להשפיע על הכלכלה העולמית ועל המשק הישראלי בפרט.

גורמי סיכון גלובליים

הנעלם הגדול הינה התנהגותו של נשיא ארה"ב טראמפ אשר פוגם באמינות הדולר כמטבע מקלט עם התקפות חוזרות ונשנות על הפד ואיומים בפיטורים מהלך שיגרור ירידות של הבורסות בארה"ב ובעולם.

הסכמי המכסים עדיין לא נחתמו והשפעתם על האינפלציה בארה"ב עדיין לא ידועה . מכתבי העלאת המכסים נשלחו למדינות הסחר עם ציון תאריך כניסה לתוקף של 1.8.2025.

הסכם הסחר עם סין צפוי לקרות עד 12.8.2025.

ולכן הפד לא מפחית הריבית, ההחלטה הקרובה הינה ב 30.7.2025 , בשל ההשפעה הלא ידועה של המכסים על האינפלציה.

חוק ONE BIG BEAUTIFUL BILL יכנס לתוקף 4.8.2025 יעלה הגירעונת ב - 5 טריליון דולר בטווח של 10 שנים , ואת היחס חוב תוצר ל 150%.

גורמי סיכון מקומיים

התפתחויות גיאופוליטיות בחזיתות מול עזה ואיראן.

השלכות כלכליות קשות ותוספת אדירה להוצאות הביטחון – למעלה מ-100 מיליארד ש"ח, והמקורות למימון התוספת.

ההשפעה על האינפלציה ,הגירעונות והיחס חוב תוצר וכמובן דרוג המדינה אצל גופי הדרוג.

גורמי הסיכון הגלובליים שעשויים להשפיע על ירידות בבורסה האמריקאית בהתקיים שניים או שלשה מהם ביחד ( מלחמת מכסים + פיטורי נגיד+ גירעונות בארה"ב) וההשפעה על המשק הישראלי באמצעות הגופים המוסדיים שירכשו מט"ח בהיקפים גדולים לצמצם עיסקאות ההגנה בחסר שביצעו.

בנק ישראל נמצא עם העיניים על שער החיליפין .אנו מקבלים חיזוק לכך מהידיעה בגלובס:"לראשונה מזה כמעט שנתיים: בנק ישראל מכר דולרים ביוני - מאחורי המהלך, ניסיון למנוע את התנודתיות בשקל בתחילת מבצע "עם כלביא"

ההתערבות בצד מכירת המט"ח ממחישה את העובדה כי בעת שינוי חד , בחלון זמן קצר, הבנק המרכזי יתערב גם ברכישת מט"ח.

היא שוללת את התרחישים של 3.10, 2.90 ו-2.70 שהופרחו לאוויר.

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ.

קובי אליסוף - מנכ"ל.

יאיר מור - כלכלן

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]