פסגות בית השקעות

16/07/2025

ייתכן שהריבית תופחת רק בינואר 2026 / תמונה: Dreamstime

ייתכן שהריבית תופחת רק בינואר 2026 / תמונה: Dreamstimeמדד המחירים לצרכן של חודש יוני עלה ב-0.3% (פסגות: 0.0%, קונצנזוס: 0.1%) מה שהעלה את האינפלציה חזרה ל-3.3%.

ההפתעה במדד הייתה רוחבית יחסית. בין הסעיפים שהפתיעו כלפי מעלה היו סעיפי המזון, הפירות והירקות, סעיף הטיסות וסעיף החינוך.

גם סעיף הדיור הפתיע כלפי מעלה ב-0.1%, מה שמהווה תיקון לסטייה כלפי מטה מחודש קודם.

מדד הליבה עלה גם הוא ב-0.3% ואינפלציית הליבה ירדה ל-3.4%.

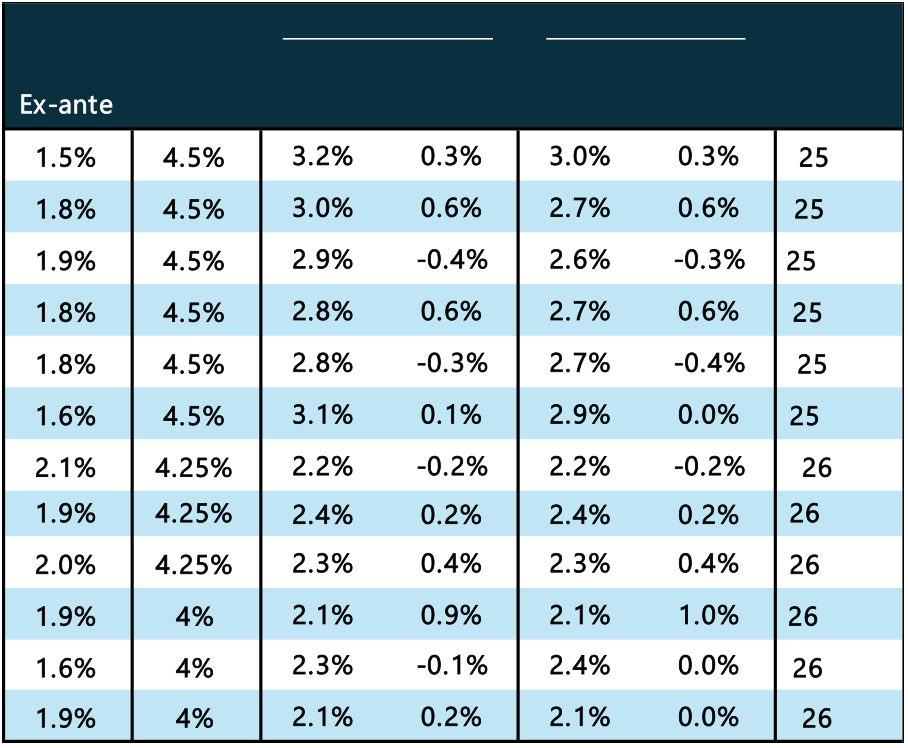

על פי התחזית העדכנית, מדד המחירים לצרכן צפוי לעלות ב-2.1% ב-12 חודשים הקרובים. תחזית זו מניחה אי שינוי בשער החליפין ובמחיר הנפט ביחס לממוצע של השבועיים האחרונים.

ההשפעות העיקריות על המדד:

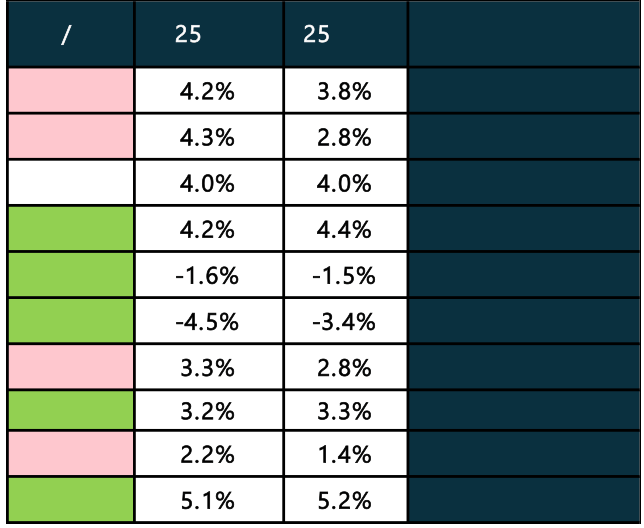

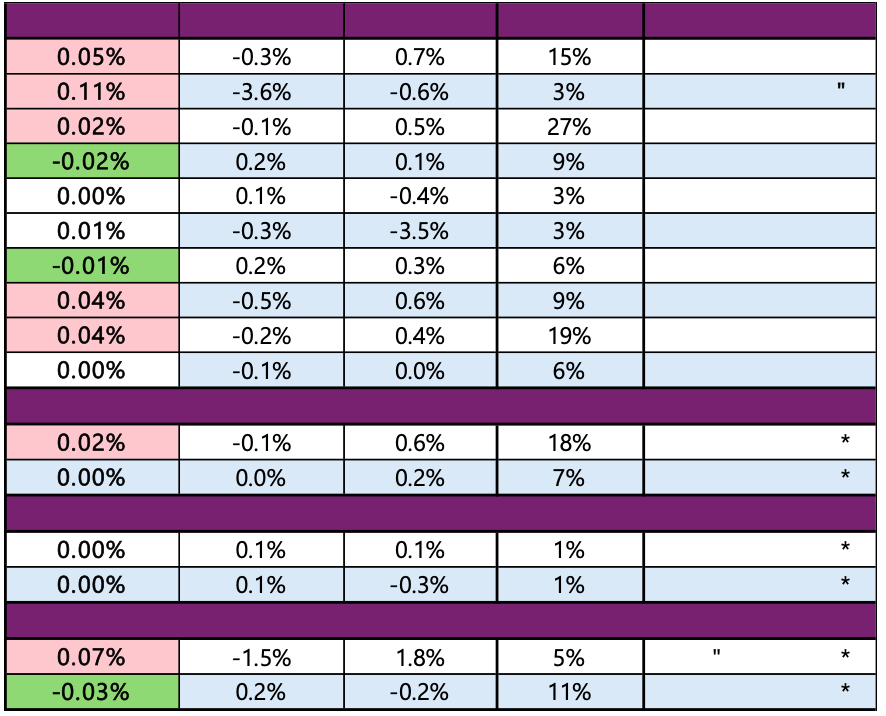

כאמור, ההפתעה הגדולה במדד ביחס לתחזית שלנו הייתה רוחבית (ראו טבלת טעויות ותוספת למדד בהמשך).

בין הסעיפים שהפתיעו כלפי מעלה היו המזון, הפירות והירקות, הטיסות, החינוך ודיור בבעלות שעלה ב-0.6%, מה שמהווה תיקון להפתעה כלפי מטה בחודש הקודם.

סעיף שכר הדירה עלה ב-0.2%. בחלוקה לפי קבוצת דיירים נראתה מגמה מעורבת כאשר למחדשי החוזה נרשמה ירידה לקצב של 2.4% אך עבור שוכרים חדשים נרשמה עלייה חודש נוסף, הפעם של 5.9%.

תת סעיף הטיסות עלה ב-4.5%, מזון וירקות טריים עלו ב-0.7% כ"א, סעיף תרבות ודיור עלה ב-1.1% ובריאות עלה ב-0.3%.

ירידות מחירים נרשמו בסעיפי הלבשה (4.5%-), פירות טריים (2.5%-) וריהוט וציוד לבית (0.4%-).

פירוט כלל הסעיפים, בקצב שינוי שנתי, בהשוואה לחודש הקודם:

מדד חודש יולי צפוי לעלות ב-0.3% והאינפלציה צפויה לרדת ל-3%.

סעיף המזון צפוי לעלות ב-0.3%.

סעיף הפירות והירקות צפוי לעלות ב-0.9%.

סעיף הדיור צפוי לעלות פעם נוספת, הפעם ב-1%. שירותי הדיור בבעלות צפויים לעלות ב-1.2%.

סעיף אחזקת דירה צפוי לרדת ב-0.3% בדחיפת התחזקות השקל מול הדולר.

סעיף ריהוט וציוד לבית צפוי לרדת ב-0.6% מסיבות עונתיות בלבד.

סעיף חינוך ותרבות צפוי לעלות ב-0.4% לאור תחילת תקופת הקיץ והחופשים.

סעיף תחבורה ותקשורת צפוי לעלות ב-0.4% כאשר תת-סעיף הטיסות צפוי לעלות ב-1.1% מסיבות עונתיות.

מדד חודש אוגוסט צפוי לעלות ב-0.6% והאינפלציה צפויה לרדת ל-2.7%.

סעיף המזון צפוי לרדת ב-0.1%.

סעיף הפירות והירקות צפוי לעלות ב-1.2%.

סעיף הדיור צפוי לעלות ב-0.8%.

סעיף אחזקת דירה צפוי לרדת ב-0.2% וסעיף ריהוט וציוד לבית צפוי להישאר ללא שינוי.

סעיף הלבשה והנעלה צפוי לרדת ב-1.7%.

סעיף חינוך ותרבות צפוי לעלות ב-0.8%.

סעיף תחבורה ותקשורת צפוי לעלות ב-2.1% בעקבות עליה של 8.9% בתת סעיף הטיסות.

טעויות המדידה ותוספת למדד הכללי:

ניתוח ותחזית

כפי שהערכנו בחודש הקודם, ההפתעה כלפי מטה בסעיף הדיור לא הצביעה על שינוי מגמה, למרות הקיפאון המדובר בשוק הנדל"ן.

מעבר לכף, סעיף הדיור שנמדד ע"י חוזי שכירות מהווה בכלל סיכון חדש כלפי מעלה לתחזית.

הצורך בדיור חלופי למי שביתם נפגע במהלך מבצע "עם כלביא", במיוחד באזור המרכז ולקראת תחילת שנת הלימודים, עשוי לדחוף את חוזי השכירות כלפי מעלה.

אנו מעריכים כי הדבר לא ידחוף את האינפלציה בחזרה אל מעל ל-3%.

עם זאת, נראה שייקח לאינפלציה יותר זמן להתכנס לכיוון מרכז היעד, מה שעשוי לקרר את הציפיות להפחתת ריבית בזמן הקרוב.

ללא הפתעות משמעותיות במדדים הקרובים, ההסתברות להפחתת ריבית בספטמבר נראית לנו נמוכה מ-50%, ויתכן שהריבית תופחת רק בהחלטה שבתחילת ינואר.