אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

21/07/2025

סקירת מאקרו של מיטב בית השקעות / תמונה: Dreamstime

סקירת מאקרו של מיטב בית השקעות / תמונה: Dreamstimeעיקרי הדברים

ישראל

אנו מעריכים שבנק ישראל יתחיל להוריד ריבית בספטמבר ויתקדם מהר יותר ממה שהשווקים מגלמים.

בשוק האג"ח המקומי קיים חוסר עקביות בין ציפיות לריבית גבוהה מדי לציפיות אינפלציה נמוכות מדי. הצמודים עדיפים בטווחים הקצרים והשקלים בארוכים.

מחירי הדירות יתקשו לחזור לעליות בטווח הקצר -בינוני.

עולם

מרבית הנתונים הכלכליים בארה"ב, אך לא כולם, ממשיכים לייצג פעילות כלכלית חלשה. המכירות הקמעונאיות לא צמחו ריאלית במחצית הראשונה של השנה.

הכלכלה האמריקאית צפויה להציג צמיחה חלשה יותר ברבעון השני מאשר בראשון בנטרול השפעת המכסים.

האמריקאים משלמים את מרבית נטל המכסים.

גם אם נגיד ה-FED לא יוחלף או יפרוש לפני המועד, הריבית צפויה להיות נמוכה יותר בשנתיים הקרובות ממה שמגלמים השווקים.

המדיניות המוניטארית "סופר-מרחיבה" שצפויה בארה"ב וכפופה למעשה לממשל עשויה להטיב עם שוק המניות ואם האג"ח הקצרות יותר, אך להיות שלילית לדולר ולאג"ח הארוכות יותר.

הנתונים בסין משקפים חולשה בכלכלה. באירופה הנתונים הכלכליים מציגים שיפור בפעילות.

ישראל

שוק הדיור, לאן?

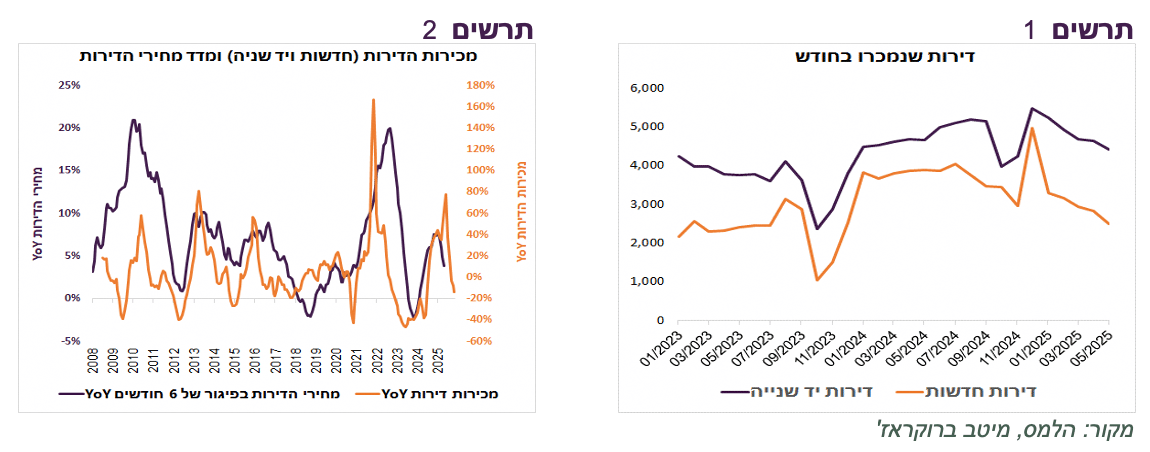

מכירות הדירות ממשיכות לרדת. הירידה במכירות הדירות החדשות נמשכת מאמצע שנה שעברה, למעט הקפיצה בדצמבר לקראת העלאת המע"מ. גם מכירות הדירות יד שנייה יורדות (תרשים 1 ). כמו כן, מלאי הדירות החדשות הלא מכורות ממשיך לגדול.

במקביל, קצב העלייה השנתי של מחירי הדירות התחמתן מ-7.7% בינואר ל-3.9% במאי. היסטורית קיים פער של כחצי שנה בין שינויים במכירות דירות לשינוי במחירים (תרשים 2). לפי דפוס זה, מחירי הדירות צפויים להמשיך ולרדת גם בחודשים הבאים.

ירידה משמעותית בריבית או שיפור חד בסנטימנט כתוצאה מהתפתחויות גאופוליטיות יכולים להאט או לבלום את המגמה, אך ספק שגל עליות מחירים חדש יכול להתרחש. הקושי של שוק הדיור לחזור למגמה חיובית קשור לנגישות של קניית דירה שנפגע מאוד בשנים האחרונות עקב עליות מחירים חדות ועלייה בריבית על משכנתאות. ביטול מבצעי הקבלנים מחמיר את הפגיעה בנגישות הקנייה.

על פי נתוני מכון אלרוב לחקר הנדל"ן באוניברסיטת ת"א בין 2020 ל- 2025 חל גידול של ההחזר החודשי הממוצע הנדרש בגין הלוואות משכנתה ל-25 שנים לצורך רכישת דירה 4 חדרים טיפוסית מ-7.7 ל-11.3 אלף ₪ (גידול של 75%). ההון העצמי הממוצע הנדרש, כך שהתשלום החודשי השוטף בגין משכנתה לא יעלה על 30% מההכנסה הממוצעת נטו של משק הבית, גדל מכ-880 אלף ₪ ל-1.53 מיליון ₪ (48%). לצורך השוואה, בתקופה זהה בין 2015 ל-2020 ההחזר החודשי עלה ב-14% וההון העצמי ב-28%.

שורה תחתונה: הירידה במחירי הדירות צפויה להימשך בתקופה הקרובה. גם אם היא תבלם בגלל הורדת ריבית חזקה, ספק שעליות מחירים משמעותיות יתחדשו בקרוב בגלל פגיעה בנגישות לרכישת דירה.

חוסר עקביות בתרחיש שמגלם שוק האג"ח

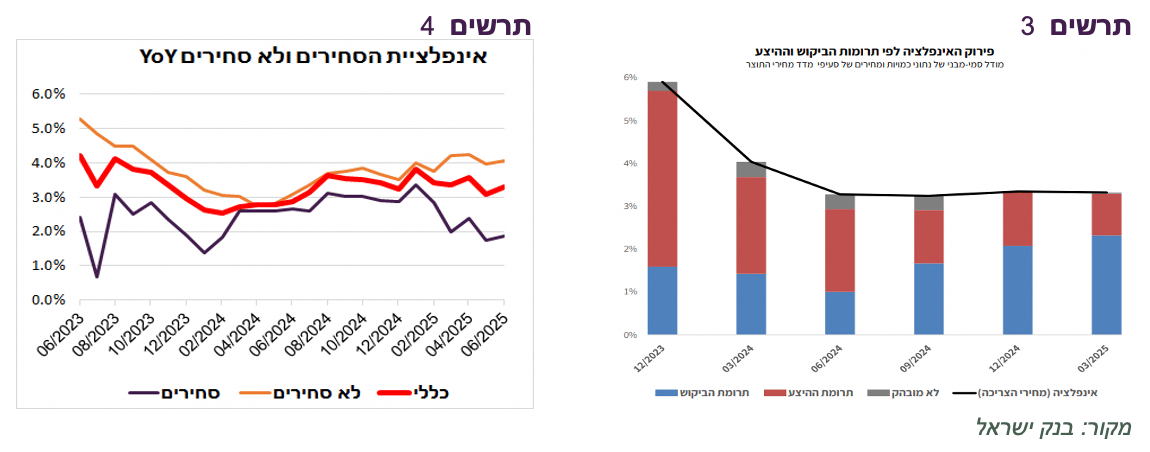

מדד המחירים לחודש יוני משקף המשך המגמה של אינפלציה גבוהה של הרכיבים הלא סחירים ברמה של כ-4%, שמייצגים ברובם את השירותים המקומיים ומשקלם כשני שליש במדד הכללי, ואינפלציה של כ-2% של הרכיבים הסחירים (תרשים 4).

אנו מעריכים שקצב האינפלציה ירד מ-3.3% ל-2.8% אחרי מדד אוגוסט, כאשר קצב האינפלציה ללא אנרגיה וללא מעורבות מוסדית צפוי לרדת קרוב אל אמצע יעד האינפלציה. ירידה באינפלציה צפויה לאפשר לבנק ישראל להתחיל בתהליך הורדת ריבית.

יחד עם זאת, הביקוש החזק שאחראי על החלק העיקרי של האינפלציה, על פי הניתוח של בנק ישראל (תרשים 3) עלול להקשות על הירידה באינפלציה, למרות הקלות בצד ההיצע והתחזקות השקל.

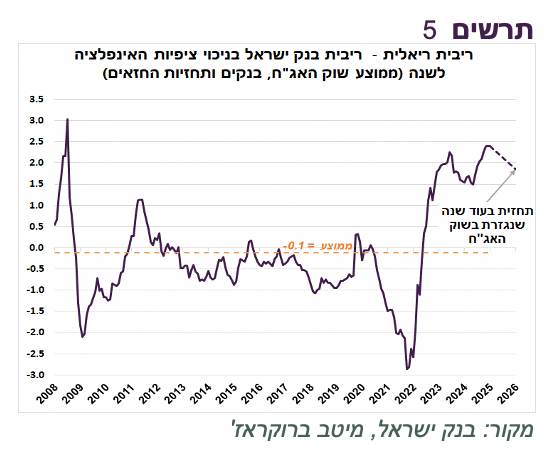

שוק האג"ח מגלם תרחיש שיש בו סתירות פנימיות. ציפיות האינפלציה לשנה הגלומות עומדות על כ-1.9%. לפיכך, הריבית הריאלית הנוכחית שנגזרת מהפער בין הריבית הנוכחית של בנק ישראל לבין ציפיות האינפלציה לשנה עומדת על כ-2.6% מרסנת למדי בהשוואה לממוצע של כ-0% מאז שנת 2008 (תרשים 5), אך היא יכולה להיות מוצדקת לאור האינפלציה הגבוהה מהיעד.

אולם, גם בעוד שנה הריבית הריאלית הנגזרת גבוהה מאוד. לפי התחזית של בנק ישראל והתחזיות הגלומות בשווקים, ריבית בנק ישראל צפויה בעוד שנה לרדת לכ-3.75%. ציפיות האינפלציה לשנה בעוד שנה (נגזרות מהאינפלציה הגלומה לשנתיים ולשנה) עדיין אמורות להישאר ללא שינוי משמעותי ברמה של כ-1.9%. לפיכך, גם בעוד שנה הריבית הריאלית צפויה להיות הרבה יותר גבוהה מהנהוג בעבר ברמה של כ- 1.85%, למרות שהאינפלציה בפועל והציפיות כבר יהיו במרכז יעד האינפלציה. ברמות אלה של האינפלציה לא נדרשת ריבית ריאלית גבוהה מכ-1%, עדיין גבוהה בהרבה מהממוצע ההיסטורי.

נראה שהשווקים מתמחרים ריבית בנק ישראל גבוהה מדי בעוד שנה ו/או שתמחור ציפיות האינפלציה הגלומות נמוך מדי.

שתי האפשרויות יכולות להיות רלוונטיות. להערכתנו, ריבית בנק ישראל בעוד שנה צפויה להיות נמוכה ממה שמגלמים השווקים ומהתחזית של בנק ישראל (התחזית שלנו 3.25%). כמו כן, לדעתנו, ציפיות האינפלציה הגלומות בטווחים הקצרים פשוט נמוכות מדי.

את התחזית שלנו לריבית הסברנו מפורטות לפני מספר שבועות וקשרנו אותה לרמת הריבית הסופית (Terminal rate) של בנק ישראל בהקשר לשע"ח של השקל. בקשר לגובה הנמוך של ציפיות האינפלציה נציין שתי עובדות:

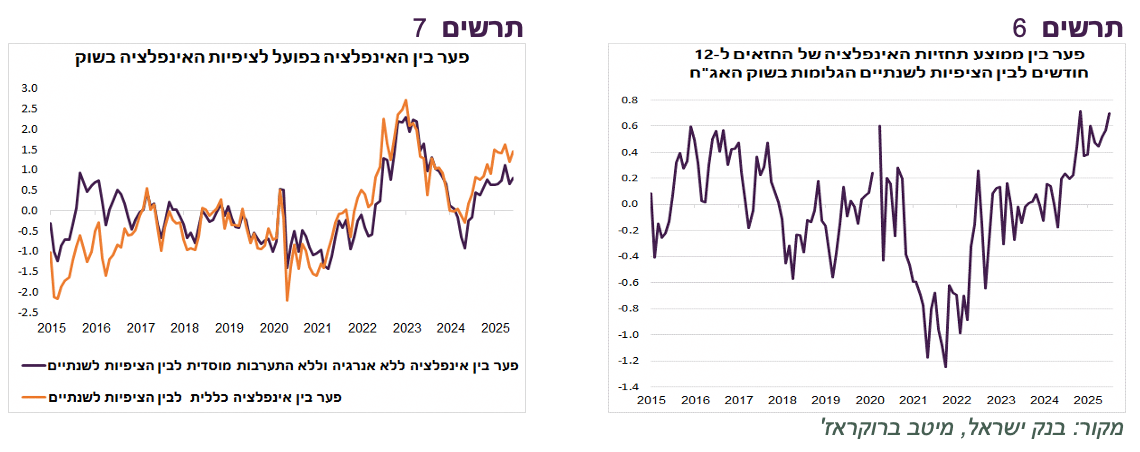

הפער בין תחזיות האינפלציה של החזאים (קונצנזוס) לבין הציפיות הגלומות בשוק עומד בשיא העשור (תרשים 6).

הפער בין האינפלציה בפועל, לפי מדד הכללי ומדד הליבה (ללא אנרגיה ומעורבות מוסדית), לבין הציפיות הגלומות בשוק גם הוא נמצא באחת הרמות הגבוהות של העשור, למעט השנים 2022-2023 כשהאינפלציה טיפסה לרמות של כ-5% (תרשים 7).

המסקנה היא שהשווקים מגלמים חוסר עקביות – אם הם צודקים ביחס לתחזיות הריבית – הציפיות שלהם לאינפלציה כנראה נמוכות מדי, ואם הם צודקים ביחס לאינפלציה – הציפיות לריבית גבוהות מדי.

שורה תחתונה: אנו ממליצים על מח"מ בינוני-ארוך באפיק האג"ח. אנו ממליצים על החזקת מח"מ באמצעות האפיק הצמוד הקצר והשקלי ארוך.

עולם

מי משלם על המכסים?

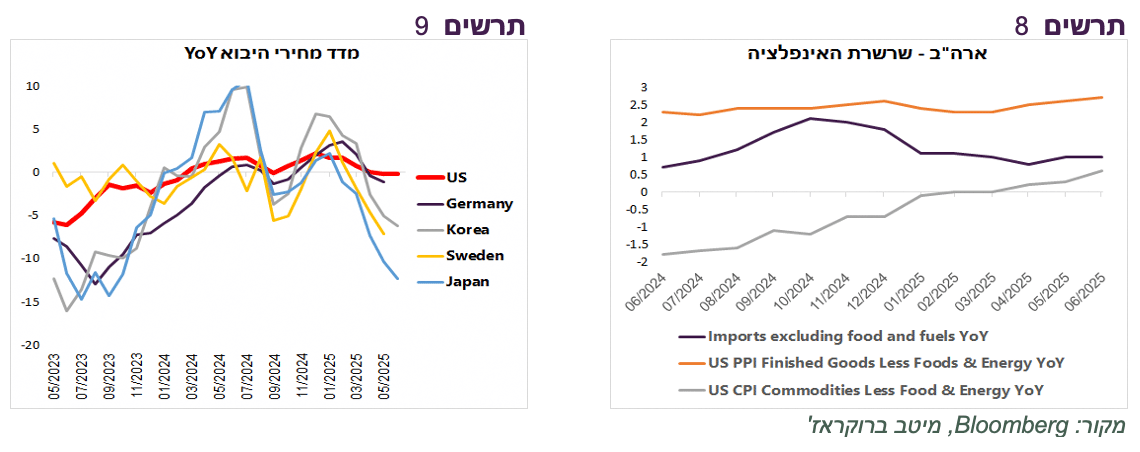

אילו עלויות המכסים בארה"ב היו משולמות ע"י יצואנים זרים לארה"ב היינו אמורים לראות ירידה במחירי היבוא שנמדדים לפני הטלת המכסים. היצואן לארה"ב היה צריך להוריד מחירים בגובה המכס. בפועל, קצב העלייה של מדד מחירי היבוא לארה"ב לא ירד, אך קצב העלייה במדד המחירים ליצרן ולצרכן עלה. מצב זה מעיד שהיצרנים, היבואנים והצרכנים האמריקאים ככל הנראה מתחלקים בתשלום המכסים (תרשים 8). העובדה שקצב השינוי של מדד מחירי היבוא היה גבוה בארה"ב מאשר במדינות האחרות (תרשים 9) מחזק נקודה זו.

גם ספר הבז' של ה-FED מציין שהיצרנים מרגישים התייקרות מתונה עד ניכרת במחירי התשומות שקשורה למכסים. על פי הדיווחים, חלק מהחברות מעבירות התייקרויות ללקוחות, אך חלקן נאלצות לספוג עלויות בעצמם.

עם זאת, השפעת המכסים על מדד המחירים לצרכן יחסית מתונה. קצב האינפלציה אומנם עלה מ-2.3% באפריל ל-2.7% ביוני, אך אינפלציית הליבה עלתה רק ב-0.1% ל-2.9%. בהתחשב בהיחלשות של כ-10% בשערו של הדולר מתחילת השנה, לא נראה שעיקר הנטל של תשלום המכסים נפל על הצרכנים, אלא שהיצרנים האמריקאים והיבואנים של מוצרים סופיים ספגו חלק גדול מעליות מחירים. כנראה שקשה לגלגל את ההתייקרויות על הצרכנים בסביבה של ביקושים חלשים.

ירידה בצמיחה בכלכלה האמריקאית

נתחיל מהחדשות הטובות:

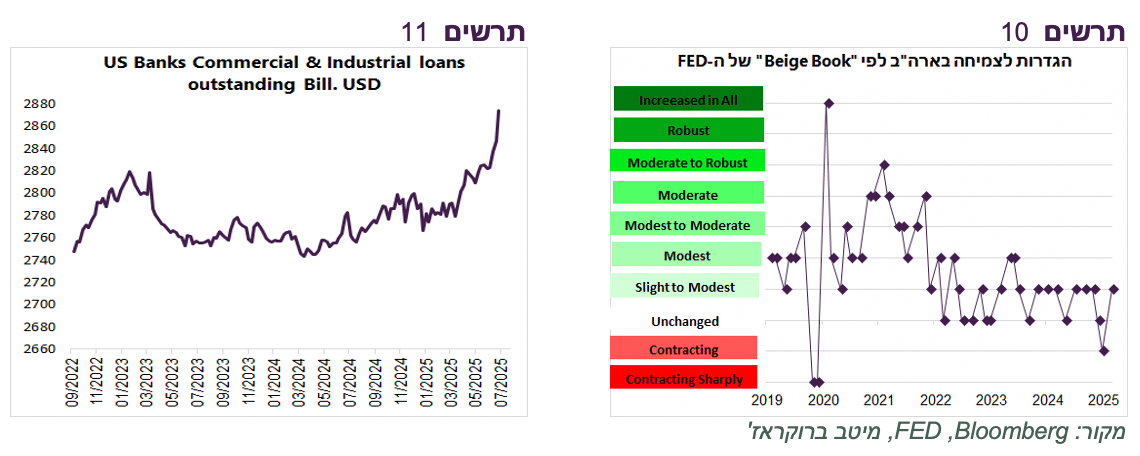

ספר הבז' הצביע על התרחבות קלה בפעילות הכלכלית ברוב האזורים הנסקרים לעומת הדיווח הקודם לפיו הפעילות התכווצה בחלק גדול מהאזורים (תרשים 10).

תביעות דמי אבטלה התחלתיות ירדו בחזרה ל-220 אלף לאחר שלפני כחודש הגיעו לכ-260 אלף. יחד עם זאת, התביעות המתמשכות עדיין ברמה הגבוהה מאז 2018 (לא כולל תקופת הקורונה).

ניכרת האצה בגידול באשראי הבנקאי לעסקים (תרשים 11). גידול בהלוואות לתחום הנדל"ן היה מתון. לפיכך, ככל הנראה, גדלו הלוואות לעסקים לצורך מימון הון חוזר, יתכן להגדלת המלאים שקשורה לעליית המכסים.

כעת החדשות הפחות חיוביות:

המכירות הקמעונאיות עלו ביוני מעל התחזיות ועוררו דיווחים, כדי להצדיק עליות בשווקים, שהצרכן האמריקאי ממשיך להיות חזק. אנו לא חושבים שפרשנות זו תופסת תמונה נכון. ראשית, העלייה במכירות הקמעונאיות ביוני עשויה שוב לשקף רצון הצרכנים לבצע קניות לפני הקפצה נוספת של המכסים ביולי. כך זה קרה במרץ כאשר המכירות הקמעונאיות זינקו ב-1.5% רק כדי לרדת בחודשיים לאחר מכן.

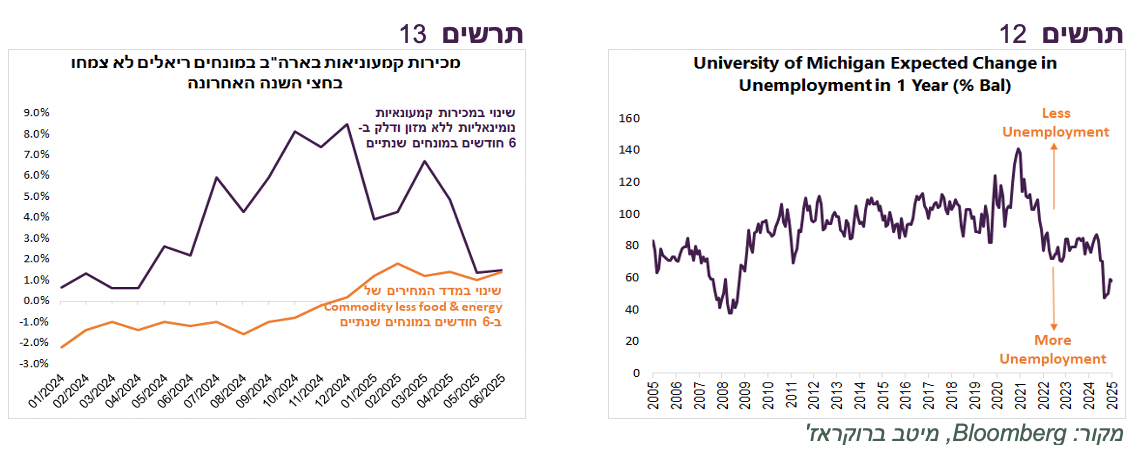

שנית, המכירות הקמעונאיות כמעט לא גדלו במחצית הראשונה של השנה. המצב אף חמור יותר מכיוון שאינפלציית המוצרים עלתה מתחילת השנה. קצב הגידול של המכירות הקמעונאיות ללא המזון והדלק במחצית הראשונה של השנה היה 1.5%, כאשר קצב הגידול של מדד המחירים של המוצרים ללא המזון והדלק באותה התקופה היה 1.4%. לפיכך, במחצית הראשונה של השנה כלל לא היה גידול ריאלי במכירות הקמעונאיות (תרשים 13).

גם העלייה במדד הסנטימנט הצרכני של אוניברסיטת מישיגן מ-60.7 ביוני ל-61.8 הוצגה כעדות למצבו הטוב של הצרכן. אולם, המדד הנמצא באחת הרמות הנמוכות היסטוריות. ב-20 השנים האחרונות הוא היה נמוך מהרמה הנוכחית רק 10% מהזמן ורק בתקופות מיתון או משבר. ציפיות הצרכנים לעלייה באבטלה הנן החזקות ביותר מאז 2008 (תרשים 12).

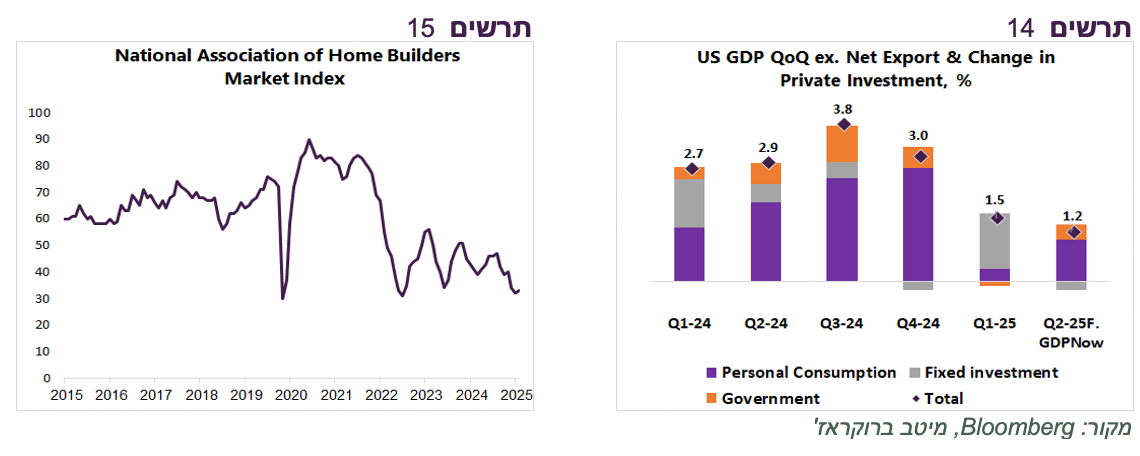

החדשות השליליות היו גם בתחום הנדל"ן. התחלות הבנייה אומנם הכו את התחזית, אך הן נמצאות באחת הרמות הנמוכות מאז הקורונה. מדד הפעילות של חברות הבנייה (NAHB) עומד על 33, ברמה כמעט הנמוכה בעשור (תרשים 15) ורחוק מאוד מהרמה של 50 שמפרידה בין התכווצות להתרחבות הפעילות בענף.

בסיכומו של דבר, מודל GDPNow של ה-FED צופה צמיחה של 2.4% ברבעון השני אחרי ירידה של 0.5% ברבעון הראשון. אולם, אם ננטרל את התרומה של סחר החוץ והשינוי במלאים שהושפעו מאוד מהמכסים, הצמיחה ברבעון השני צפויה לרדת ל-1.2% מ-1.5% ברבעון הראשון (תרשים 14).

שורה תחתונה: בנטרול השפעת עליית המכסים הצמיחה בכלכלה האמריקאית המשיכה להיחלש ברבעון השני.

בארה"ב כל הדרכים מובילות להורדת ריבית חזקה יותר מהתחזיות

לדעתנו, הריבית בארה"ב עומדת לרדת מהר וחזק יותר ממה שהשווקים מעריכים:

ראשית, מסקנה זו די מתבקשת מהנתונים הכלכליים והסקרים שהצגנו קודם. הכלכלה נחלשת, במיוחד בצד הצרכנים. קיים סיכוי משמעותי שהחולשה בשוק העבודה תתרחב.

שנית, אין עדות שהמכסים גורמים לעליה משמעותית של האינפלציה כנראה בשל חולשה בביקוש, במיוחד בצריכה הפרטית.

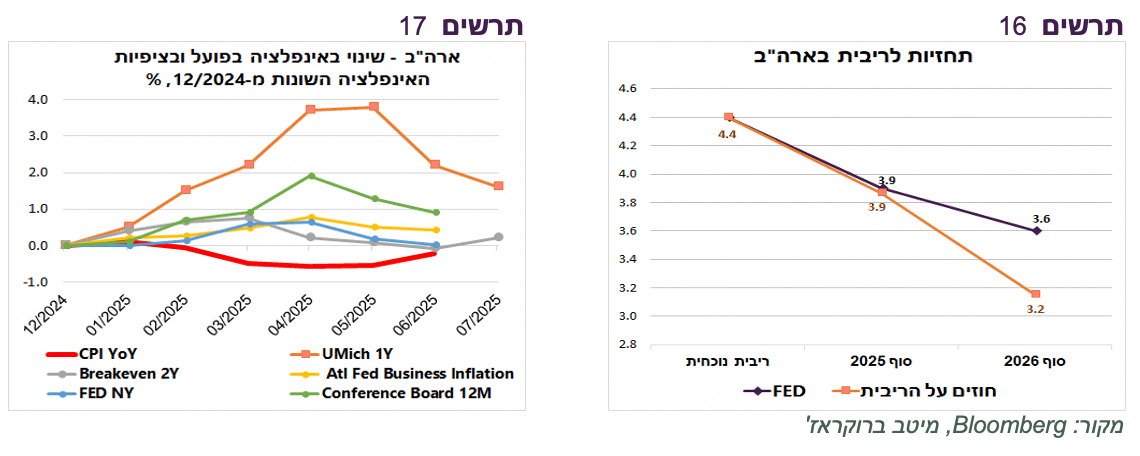

ציפיות האינפלציה על פי הסקרים השונים נמצאות במגמת ירידה (תרשים 17).

נסיבות אלה מצדיקות הורדת ריבית ה-FED. הלחצים להורדת ריבית מופעלים לא רק מחוץ ל-FED, אלא גם מתוך הוועדה המוניטארית נשמעים קולות מאוד ברורים בעוד הורדה.

ניתן להעריך שבסיכוי גבוה גם הלחץ הפוליטי יכול להכריע את ה-FED. הנגיד עשוי לפרוש או להיות מוחלף ע"י הנשיא. תגובת השווקים לשמועות על החלפת הנגיד בשבוע שעבר הייתה הרבה יותר מתונה מאשר תגובתם לדיווחים דומים באפריל.

בכל מקרה, גם אם נגיד ה-FED יוחלף לפני סיום כהונתו במאי 2026 או במועד, מחליפו צפוי להיות "יונה" אולטימטיבית שמשתף פעולה עם הממשל (Fiscal dominance) ופועל להורדה חדה ומהירה בריבית מעבר לתחזיות בשווקים (תרשים 16).

המדיניות המוניטארית "סופר- מרחיבה" צפויה להוביל להשפעות הבאות:

לאחר זעזוע ראשוני אפשרי במידה והנגיד יודח ע"י הנשיא, צפויה תגובה חיובית של שוק המניות להורדת ריבית.

צפויה ירידה בתשואות אג"ח, בעיקר הקצרות והבינוניות, תוך עלייה משמעותית בתלילות עקום התשואות. הירידה בתשואות האג"ח הצמודות צפויה להיות אף חזקה יותר תוך עלייה בציפיות האינפלציה.

סביר שגם התשואות הארוכות ירדו, אך בשיעור מתון יחסית. משרד האוצר צפוי לנצל את הירידה בתשואות הארוכות כדי להגדיל הנפקות לטווח הארוך, מה שיקשה על התשואות לרדת בתגובה לריבית. כמו כן, המשקיעים, במיוחד מחוץ לארה"ב יחששו לקנות אג"ח ממשלת ארה"ב, במיוחד הארוכות תחת מדיניות כלכלית שתיתפס כמסוכנת לחוב ולאינפלציה בארה"ב. לפיכך, היחס סיכוי-סיכון באג"ח הארוך לא נראה אטרקטיבי.

הדולר צפוי להיחלש.

היחלשות הדולר והורדה חזקה של הריבית בארה"ב יסייעו להורדת ריבית גם בישראל.

שורה תחתונה: המדיניות המוניטארית בארה"ב צפויה להפוך למקלה מאוד לאחר החלפת נגיד ה-FED במועד או לפניו ולסייע למניות האמריקאיות ולאג"ח הקצרות והבינוניות, תוך היחלשות הדולר.

סין נחלשת, אירופה מתחזקת

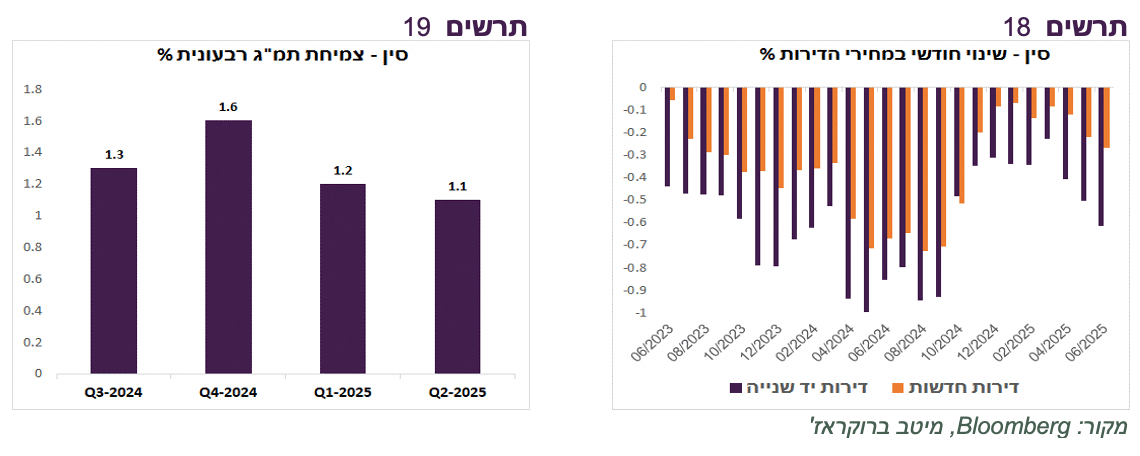

על פי הנתונים הכלכליים המתפרסמים בסין, המומנטום בכלכלה נחלש. צמיחת התמ"ג ירדה ברבעון השני מ-1.2% ל-1.1% בהמשך לירידה גם ברבעון הראשון (תרשים 19). שוב מתחזקות ירידות מחירי הדירות החדשות ויד שנייה (תרשים 18). הסימן הבולט של החולשה בכלכלה הסינית זאת הירידה במדד המחירים ליצרן בקצב שנתי של 3.6% שמעיד על ירידה בביקושים על רקע עודף היצע.

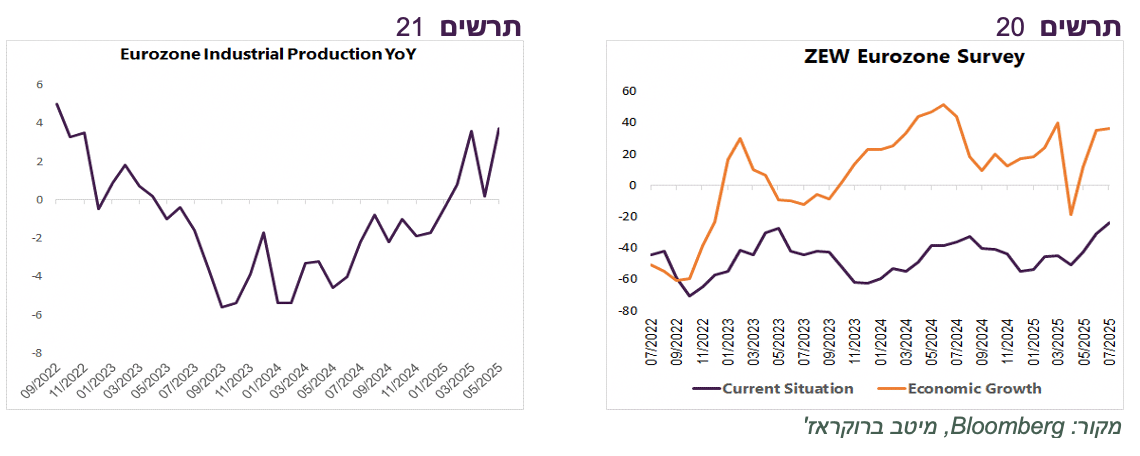

לעומת זאת, באירופה האינדיקאטורים משתפרים. מדד הייצור התעשייתי עבר לעלייה שנתית (תרשים 21). סקר מכון ה-ZEW הציג שיפור במצב הנוכחי של העסקים ועלייה בציפיות לרמות הגבוהות של שלוש השנים האחרונות (תרשים 20).

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית לאפיק המנייתי תוך העדפה לפיזור גיאוגרפי.