נטלי גרין

24/07/2025

מידרוג מעלה את דירוג קבוצת דלק / תמונה: Dreamstime

מידרוג מעלה את דירוג קבוצת דלק / תמונה: Dreamstimeקבוצת דלק בע"מ

|

דירוג מנפיק |

A2.il |

אופק דירוג: יציב |

|

דירוג סדרות |

A2.il |

אופק דירוג: יציב |

מידרוג מעלה את דירוג המנפיק ואת דירוג אגרות החוב (סדרות לז', לח', לט' ו-מ') שהנפיקה קבוצת דלק בע"מ ("דלק" או "החברה") מ- A3.ilל-A2.il. אופק הדירוג יציב.

דירוג אגרות החוב במחזור:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק הדירוג |

מועד פירעון סופי |

|

לז' * |

1192889 |

A2.il |

יציב |

31/01/2029 |

|

לח' ** |

1199504 |

A2.il |

יציב |

31/10/2031 |

|

לט' *** |

1205772 |

A2.il |

יציב |

31/12/2032 |

|

מ' |

1217389 |

A2.il |

יציב |

30/06/2033 |

* סדרת האג"ח לז' מובטחת בשעבוד ראשון בדרגה על חלק מיחידות ההשתתפות של ניו-מד ועל חלק ממניות Ithaca Energy Plc.

** סדרת האג''ח לח' מובטחת בשעבוד ראשון בדרגה על חלק מיחידות ההשתתפות של ניו-מד.

*** סדרת האג"ח לט' מובטחת בשעבוד ראשון בדרגה על חלק ממניות Ithaca Energy Plc.

שיקולים עיקריים לדירוג

העלאת הדירוג נתמכת בשיפור שחל בפרופיל סיכון האשראי של החברות המוחזקות ובגמישות הפיננסית של החברה. רמת המינוף של החברה השתפרה תוך שהיא נתמכת בעלייה בשוויין של המוחזקות, בד בבד עם הפחתת חוב עקבית לאורך השנים האחרונות וכן פריסה נוחה יותר והארכת מח"מ החוב. הדירוג נתמך בתיק אחזקות בהיקף משמעותי, הנאמד בטווח של 15-16 מיליארד ₪ (למול כ-11.8 מיליארד ₪ נכון למועד המעקב האחרון ביולי 24), בהתאם לתרחישי מידרוג . קבלת דיבידנדים בסך של כ-1.7 מיליארד ₪ מחברות מוחזקות בשנת 2024 תומכת ביחסי כיסוי ICR ויחסי נזילות DSCR+CASH התואמים את הדירוג הנוכחי.

ביום 5 בינואר 2025 נחתם הסכם השקעה בין קבוצת דלק לישראכרט, לפיו תשקיע דלק כ-1.358מיליארד ₪ על בסיס שווי חברה של 3.56 מיליארד ₪ בתמורה ל-37.05% ממניות ישראכרט. העסקה אושרה על ידי אסיפת בעלי המניות בפברואר 2025 ובהמשך, ביום 9 ביולי השנה, התקבל אישור מבנק ישראל למתן היתר שליטה לרכישת מניות ישראכרט. העסקה מושלמת בימים אלו וצפויה לתרום לגוון פורטפוליו ההשקעות של החברה, אם כי עדיין כ-80% מפורטפוליו התיק מתמקד בתחום האנרגיה (קידוחים והפקה בארץ ובחו"ל), באמצעות אחזקת 54.66% מהון המניות של ניו-מד אנרג'י - שותפות מוגבלת (להלן: "ניו-מד", A1.il באופק יציב) המהווה כ-49% משווי תיק המוחזקות ובאחזקת 52.2% מהון המניות חברת Ithaca Energy Plc (להלן: "איתקה" ) המהווה כ-31% משווי תיק המוחזקות.

הדירוג נתמך במיצוב עסקי גבוה של החברות המוחזקות. בשוק הגז הטבעי בישראל, האחזקה בניו-מד מהווה גורם חיובי בדירוג בשל היות נכסי הגז הטבעי בישראל בעלי חשיבות אסטרטגית כלכלית לאומית, זאת גם לנוכח הביקושים הגדלים לגז טבעי, ובשל חסמי הכניסה הגבוהים וריכוזיות הענף. בנוסף, הדירוג מושפע מחשיפה של תיק האחזקות לתחום האנרגיה בחו"ל דרך איתקה, הפועלת בתחום ההפקה של נפט וגז באזור הים הצפוני. איתקה רשמה שיפור בפרופיל הפיננסי במהלך השנים האחרונות לאחר שביססה את מעמדה כאחת ממפיקות האנרגיה העצמאיות הגדולות ביותר בים הצפוני, באמצעות ביצוע מספר רכישות ובראשן מיזוג (דרך עסקת מניות) עם חברת ENI UK. לאחר המיזוג עם ENI, דלק קבוצה ירדה בשיעור האחזקה מכ-89% ל-52% באיתקה . איתקה הגדילה משמעותית את היקף המאגרים והתפוקה היומית שלה, מתפוקה יומית ממוצעת של כ-60 א' חביות טרום העסקה לצפי תפוקה יומית ממוצעת של כ-110 א' חביות בשנת 2025. יחד עם זאת, קיימים מאפיינים פונדמנטליים המעיבים על פרופיל הסיכון של איתקה, הכוללים חשיפה גבוהה ואינהרנטית למחירי הנפט והגז הטבעי, הממותנת בחלקה באמצעות מדיניות גידור מחירי נפט וגז באיתקה, פיזור גאוגרפי צר, סביבה רגולטורית מאתגרת ושיעורי מס גבוהים (EPL) שכנגדם יש לאיתקה הפסדי מס צבורים של מעל ל-5.5 מיליארד דולר.

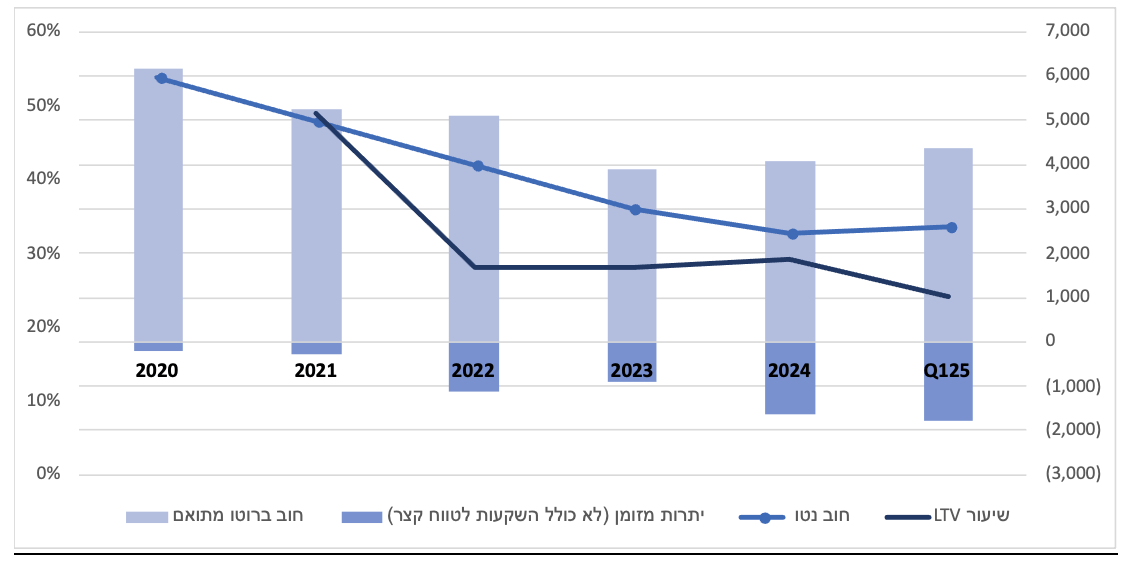

יחס ה-LTV בולט לטובה לרמת הדירוג כאשר בשנים האחרונות הנהלת החברה הקטינה את רמות החוב באופן עקבי. החוב הפיננסי ברוטו של החברה וחברות המטה (סולו מורחב ) ירד מכ-6.2 מיליארד ₪ ליום 31.12.2020 לכ-4.4 מיליארד ₪ ליום 31.03.2025. בניכוי מזומנים ופיקדונות, יתרת החוב הפיננסי נטו ליום 31.03.2025 הסתכמה ל- 2.6 מיליארד ₪. לצד זאת ובעקבות העלייה בשווי המוחזקות, רשמה החברה ירידה ברמת המינוף Loan To Value (LTV), לשיעור של כ-24% (כ-17% ללא רכישת ישראכרט ובהינתן תרחישי הרגישות ), נציין כי התיק הנו ריכוזי ועיקר החשיפה לתחום האנרגיה, חושפת את שווי התיק למחירי הנפט והגז המושפעים מגורמים אקסוגניים רבים ומתנודתיות בשווקי ההון. מדובר בגורם סיכון אינהרנטי במבנה המימון של החברה, כחברת אחזקות, המשליך לשלילה על סיכון האשראי.

להערכתנו איתקה וניו-מד צפויות לייצר EBITDA של כ-1,800-2,000 וכ-600-800 מיליון דולר בהתאמה בשנים 25-26 (למול כ-1,361 וכ-782 מיליון דולר בהתאמה בשנת 2024) ולחלק דיבידנדים בהיקף של כ-380-420 וכ-250 מיליון דולר (100%) בהתאמה, בשנים האמורות.

לאור אלו, על פי תרחיש הבסיס של מידרוג, החברה צפויה להציג תקבולים (בניכוי הוצאות מטה) מהחברות המוחזקות בהיקף של 1,100-1,300 מיליון ₪ בכל אחת משנות התחזית 2026-2025. בהתאם, יחס כיסוי הריבית (ICR) צפוי לנוע בטווח שבין 3.8-4.2 הנחשב בעינינו הולם לרמת הדירוג, במידה שמאפשרת צבירת מזומנים משמעותית ללא מימוש נכסים. איננו מניחים ירידה ברמות החוב בשנות התחזית לאור רכישת ישראכרט כאמור ולאור חלוקת דיבידנדים לבעלי המניות ומכאן יחס חוב פיננסי ל-FFO צפוי לנוע בטווח של 5.0-7.0.

הגמישות הפיננסית של החברה טובה ורשמה שיפור במהלך השנה האחרונה עם פריסת לוח הסילוקין והקלת עומס הפרעונות ושחרור נכסים משעבוד בהיקף משמעותי בעקבות ביצוע מספר מהלכים למיחזור החוב. נכון למועד דו"ח זה לחברה מרכיב נכסים הפנויים משעבוד בהיקף כולל של כ-10.9 מיליארד ₪ (בהינתן תרחישי הרגישות של מידרוג), המהווים כ-66% משווי תיק האחזקות, למול 4.8 מיליארד ₪ / כ-41% משווי תיק האחזקות נכון למועד דוח המעקב הקודם. בנוסף, החברה עומדת במרווח גבוה מאמות המידה הפיננסיות הקיימות. נציין כי לחברה נכון למועד הדו"ח אין מסגרות אשראי פנויות ומחייבות כנגד המערכת הבנקאית.

המדיניות הפיננסית של החברה מעיבה על הדירוג, עם תיאבון סיכון גבוה וחזרה לחלוקות דיבידנד, המסתכמות בכ-2.0 מיליארד ₪ בשנתיים האחרונות.

מידרוג מקנה משקל חיובי בדירוג ליכולות הביצוע (EXECUTION) של הנהלת החברה כפי שאלו התבטאו בהוצאה לפועל של מהלכים עסקיים ופיננסיים בשנים האחרונות, בדגש על הקטנת המינוף, פריסת החוב, הארכת המח"מ והרחבת הפיזור של תיק האחזקות. מנגד, מדיניותה הפיננסית של החברה מעיבה על פרופיל סיכון האשראי. מדיניות זו מאופיינת בחלוקות דיבידנדים אגרסיביות. בנוסף, לחברה חשיפה מבחינת שערי חליפין נוכח הלוואות שקליות למול שווי מוחזקות והיקפי דיבידנדים הנקובים בדולר.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו כי לא יחול שינוי משמעותי בפרופיל הפיננסי ובפרופיל הסיכון של החברה ביחס לתרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

ירידה משמעותית ברמות החוב.

גידול ב-FFO מעבר להנחות תרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה ברמת החוב הפיננסי לאורך זמן.

שחיקה משמעותית בשווי המוחזקות לאורך זמן.

חלוקות דיבידנדים ורכישות משמעותיות מעבר להנחות תרחיש הבסיס של מידרוג.

שיקולים מבניים

מידרוג בחנה מתן הטבה דירוגית לאגרות החוב המדורגות המובטחות בשעבודים בהתאם למתודולוגיה של מידרוג "שיקולים מבניים בדירוג מכשירי חוב בתחום מימון תאגידי".

אגרות החוב (סדרה לז') מובטחות בשעבוד ראשון בדרגה על חלק מיחידות ההשתתפות של ניו-מד ועל חלק ממניות Ithaca Energy Plc. אגרות החוב (סדרה לח') מובטחות בשעבוד ראשון בדרגה על חלק מיחידות ההשתתפות של ניו-מד. אגרות החוב (סדרה לט') מבוטחות בשעבוד ראשון בדרגה על חלק ממניות Ithaca Energy Plc. מידרוג לא הקנתה לאגרות החוב הטבה דירוגית בגין השעבודים מכיוון שלהערכת מידרוג איכות סך הבטוחות אינה עומדת בקריטריונים של איכות "בינונית ומעלה", נוכח חשיפת שווי המניות לתנודתיות גבוהה ובזיקה גבוהה עם סיכון האשראי של החברה.

קבוצת דלק (סולו מורחב), נתונים עיקריים, במיליוני ₪

|

Q1 2025 |

Q1 2024 |

2024 |

2023 |

2022 |

2021 |

2020 |

|

|

רווח (הפסד) נקי מיוחס לבעלי המניות בחברה |

10 |

269 |

1,404 |

1,593 |

3,977 |

1,432 |

(1,817) |

|

הון עצמי מיוחס לבעלי המניות בחברה |

8,746 |

9,680 |

8,725 |

9,524 |

8,557 |

2,604 |

2,086 |

|

חוב פיננסי ברוטו מתואם |

4,386 |

3,903 |

4,092 |

4,675 |

4,686 |

4,833 |

5,761 |

|

דיבידנדים שהתקבלו |

71 |

6 |

1,625 |

1,465 |

461 |

1,290 |

778 |

|

דיבידנדים ששולמו לבעלי המניות בחברה |

- |

- |

(940) |

(1,100) |

- |

- |

- |

דיבידנדים שחולקו ע"י מוחזקות עיקריות (100%, במיליוני דולרים)

|

Q1 2025 |

Q1 2024 |

2024 |

2023 |

2022 |

2021 |

2020 |

|

|

ניו-מד אנרג'י |

* |

* |

250 |

261 |

100 |

- |

- |

|

איתקה |

** |

** |

432 |

266 |

273*** |

- |

120 |

|

סך הכל |

- |

- |

682 |

527 |

373 |

- |

120 |

* דיבידנד ניו-מד על סך 60 מיליון דולר הוכרז במרץ 24 וחולק באפריל 24; דיבידנד ניו-מד על סך 60 מיליון דולר הוכרז במרץ 25 וחולק באפריל 25

** דיבידנד איתקה על סך 133 מיליון דולר הוכרז במרץ 24 וחולק באפריל 24; דיבידנד איתקה על סך 200 מיליון דולר הוכרז במרץ 25 וחולק באפריל 25

*** כולל החזר הלוואת בעלים

פירוט השיקולים העיקריים לדירוג

תיק אחזקות ריכוזי בעל סיכון אשראי מתון המושפע לחיוב מאיכות האחזקות, רכישת ישראכרט צפויה לתרום לפיזור התיק אם כי במידה מועטה

קבוצת דלק פועלת בעיקר בתחום חיפושי והפקת נפט וגז בישראל ובחו"ל באמצעות חברות מוחזקות (כ-80% משווי תיק המוחזקות פרופורמה לרכישת ישראכרט). בישראל, החברה מחזיקה בכ-54.7% משותפות ניו-מד, אשר מחזיקה בזכויות במאגרי גז משמעותיים כמו לוויתן בישראל, אפרודיטה בקפריסין, זכויות במאגר בבולגריה וכן בזכות לקבל תמלוגים מנכסי הנפט כריש ותנין. בחו"ל פעילות החברה מתבצעת באמצעות איתקה (52.2% אחזקה), חברה זרה הנסחרת בבורסה בלונדון, אשר בבעלותה זכויות במאגרי נפט וגז מפיקים באזור הים הצפוני ומתקני הפקה, עיבוד ואחסון. באוקטובר 2024 הושלמה עסקת המיזוג עם ENI UK והביאה להגדלה משמעותית בתפוקת החברה (צפי לקצב תפוקה יומית ממוצע של כ-110 א' חביות בשנת 2025 לעומת כ-60 א' חביות בממוצע טרום העסקה) ולשיפור היעילות התפעולית באמצעות הידע הטכני-מקצועי אותו מביאה ENI וכן גיוון תמהיל המאגרים של איתקה.

בנוסף, ביום 5 בינואר 2025 נחתם הסכם השקעה בין קבוצת דלק לישראכרט, לפיו תשקיע דלק כ-1.358 מיליארד ₪ על בסיס שווי חברה של 3.56 מיליארד ₪ בתמורה ל-37.05% ממניות ישראכרט. העסקה אושרה על ידי אסיפת בעלי המניות בפברואר 2025 ובהמשך, ביום 9 ביולי השנה, התקבל מבנק ישראל היתר לשליטה בחברת ישראכרט. העסקה מושלמת בימים אלו כאשר לאחר השלמתה תחזיק החברה בכ-40% מהונה של ישראכרט והיא צפויה לתרום לגוון פורטפוליו ההשקעות של החברה. שווי האחזקה לאחר השלמת העסקה צפוי להוות כ-7% מהשווי הנכסי של הקבוצה ולתמוך בפיזור הנכסים שבבעלותה, אשר מחזיקה גם במספר נכסים נוספים, סחירים ושאינם סחירים, התורמים גם כן לפיזור העסקי של הקבוצה.

להערכתנו, לצד הצמיחה בתחום האנרגיה, בכוונת החברה להשביח גם את שאר הנכסים שבבעלותה הן במסגרת הפעילות של ישראכרט והן בשאר תחומי הפעילות. מידרוג תבחן את השפעת ההשבחה של הנכסים והקיימים ושל עסקאות חדשות על הדירוג כתלות בתרומה לפיזור ולמיצוב העסקי של החברה למול העלייה ברמות המינוף.

ניו-מד שחקנית מובילה במשק הגז בישראל בעלת סיכון אשראי נמוך

אחזקתה העיקרית של ניו-מד כיום היא החזקה של 45.3% מהזכויות במאגר לוויתן. יכולת ההפקה הנוכחית של המאגר הינה כ-12 BCM וצפויה לעלות עד לכדי 14.2 BCM בשנת 2027. לצורך השוואה, הצריכה של המשק בשנת 2024 (ללא יצוא) הסתכמה בכ-13.9 BCM. להערכת מידרוג, הביקוש לגז טבעי בישראל צפוי להמשיך ולגדול בשנים הקרובות בעקבות מדיניות הממשלה להפחתת פליטות (לרבות מעבר מייצור חשמל בפחם לייצורו באמצעות גז טבעי), קיצור לוח הזמנים להסבת תחנות כוח פחמיות לגז טבעי, לצד הרחבת פעילותם של צרכנים קיימים, צמיחה טבעית של האוכלוסייה וגידול בביקושים לייצוא. נכון לדוח המשאבים האחרון של השותפות מיום 31.12.2024 שנערך ע"י NSAI (מעריך העתודות), בשנים 2025-2027 צפויה ההפקה מהמאגר לצמוח בהדרגה עד לכ-14.2 BCM לשנה, בהתאם לקצב ועיתוי השלמת פרויקט התקנת צינור גז שלישי בין המאגר לבין אסדת ההפקה, אשר יאפשר הגדלה של יכולת ההפקה ושדרוג מערכות ההולכה. בד בבד, היקפי הייצוא ממאגר לוויתן צפויים גם הם לצמוח באופן משמעותי. נציין, כי הגידול ביכולת ההפקה משפר משמעותית את תזרימי המזומנים החזויים של השותפות.

המאגר מוטה לטובת לקוחות ייצוא כאשר כ-88% מהכנסות ניו-מד מתקבלות מהיצוא לירדן ומצרים ומוסדרות באמצעות הסכמים ארוכי טווח. מחד, הסכמים אלו רווחים יותר כיוון שמחירי המכירה לייצוא גבוהים ביחס למחירי השוק המקומי, ומאידך ההסכמים חושפים את החברה לסיכונים גיאו-פוליטיים וכן מכילים מרכיב הצמדה למחירי חוזי הנפט אשר בעתות מסוימות עלולים לרדת.

אנו צופים כי היקף ההכנסות (נטו) של ניו-מד יעמוד על כ-780-800 מיליון דולר בשנת 2025 ועל כ-900-950 מיליון דולר בשנת 2026 וזאת לעומת הכנסות (נטו) של כ-970 מיליון דולר בשנת 2024. מידרוג מעריכה כי בשנת 2025 הרווח התפעולי (לפני הוצאות אחרות) יעמוד סביב 500-550 מיליון דולר וכ-600-650 מיליון דולר בשנת 2026 (המייצג רווחיות תפעולית ממוצעת של כ-69%) והיקף ה-EBTIDA יהיה בטווח של 600-780 מיליון דולר בשנים 2025-2026. אנו צופים שבשנת 2025 ה-EBTIDA יעמוד על הרף התחתון של הטווח נוכח ירידה במחירי המכירה הממוצעים בשוק המקומי בשנה זו, בהשוואה לשנת 2024 (EBITDA של 782 מיליון דולר) שהושפעה לטובה ממרכיב ספוט גבוה בחוזים לשוק המקומי וירידה במחירי האנרגיה. בשנת 2026 אנו מניחים רמת EBITDA זהה לשנת 2024.

בשנת 2024 רשמה ניו-מד CAPEX-FFO בסך של כ-456 מיליון דולר. אנו צופים כי ה-CAPEX-FFO יהיה חיובי מתון בשנת 2025 נוכח השקעות הוניות עולות ובהתחשב בתמלוגים מכריש-תנין. אנו מניחים חלוקת דיבידנדים בסך של כ- 250 מיליון דולר בהתאם לניסיון העבר בכ"א מהשנים 2025-2026 (בהתאם לחלוקה של כ-255 מיליון דולר בממוצע בכ"א מהשנים 2023-2024).

ענף חיפושי הנפט והגז מאופיין בסיכון גבוה - דרך האחזקה בחברת איתקה. תנודתיות הרווח ממותנת דרך עסקאות גידור

פעילות החברה בשוק האנרגיה בחו"ל נעשית בעיקר באמצעות האחזקה באיתקה (52.5%) (דירוג Ba3 באופק יציב ע"י מודי'ס) אשר פועלת במעלה שרשרת הערך בענף האנרגיה העולמי, ועוסקת בתחום החיפוש, הפיתוח, וההפקה של נפט וגז טבעי באזור הים הצפוני במים הטריטוריאליים של בריטניה. הענף מאופיין בסיכון גבוה מאוד עקב רמת תחרות גבוהה ובשל בידול נמוך, לצד חשיפה אינהרנטית לתנודתיות במחירי הנפט והגז הטבעי שהינם סחורות (Commodities), אשר מחיריהם נקבעים בשווי המשקל שבין הביקוש להיצע בשווקים הבינלאומיים. תנודתיות זו משפיעה במידה רבה על יציבות הרווחיות וההכנסות של החברות הפועלות בענף, לרבות איתקה. נציין לטובה כי אסטרטגיית הגידור של החברה הינה אקטיבית ויעילה, ומאפשרת למתן במידת מה את החשיפה לתנודתיות במחירי האנרגיה בטווח הקצר. לצד מחירי האנרגיה, הענף חשוף במידה רבה לסיכונים אקסוגניים נוספים וביניהם: רגולציה מקומית, מתיחות גאו-פוליטית, שינויי מזג אוויר ואסונות טבע. בנוסף, הענף נתון לאיומים מצד קיומם של מוצרים תחליפיים ובראשם אנרגיות מתחדשות, אשר הולכות ותופסות תאוצה במהלך השנים האחרונות. למרות זאת, על פי דוח שפרסמה מודיס ביוני 2025 הביקוש לאנרגיה ולעצמאות אנרגטית, יחד עם יישום מדיניות חלש, הביאו לקיטון בהשקעות במעבר לאנרגיה ירוקה, מה שמבטיח רמת ביקושים גבוהה בעתיד הנראה לעין. בנוסף, חסמי הכניסה בענף הינם גבוהים ונובעים מהצורך בהשקעות הוניות כבדות בהקמה ותחזוקה שוטפת, ידע ומומחיות בתחום הפעילות, איתנות פיננסית וגישה למקורות מימון. לצד אלו, קיימים גם חסמי יציאה משמעותיים הכוללים עלויות פינוי ונטישה של מאגרים. נציין כי רמת התחרות במקטע החיפוש וההפקה, מקטע הפעילות של איתקה, התמתנה במידת מה במהלך השנים האחרונות וזאת נוכח פעילות ערה של מיזוגים ורכישות, לצד יציאה של חברות מהענף על רקע שיקולים סביבתיים.

שיפור בהיקף התפוקה וביחסי המינוף והנזילות של איתקה

באוקטובר 2024, העלתה מודי'ס את דירוג אגרות החוב של איתקה מ-B1 ל- Ba3 באופק יציב, לאור גידול במאגרים ובתפוקה יומית, שיפור יחסי הנזילות והכיסוי, מדיניות פיננסית שמרנית ומוניטין של ניהול צמיחה לא אורגנית. איתקה ביססה את מעמדה כאחת מהמפיקות העצמאיות הגדולות ביותר במדף היבשתי של בריטניה (UKCS), באמצעות ביצוע של מספר רכישות מהותיות ומשלימות במהלך חמש השנים האחרונות, שבראשן המיזוג עם ENI UK. לאחר המיזוג עם ENI איתקה מתפעלת כ-39 מאגרים מפיקים וזכויות בשישה מתוך עשרת המאגרים הגדולים באזור. בהתאם לכך, נפח ההפקה של החברה הכפיל את עצמו בשנים האחרונות עד לצפי של קצב של כ-110 א' חביות בשנת 2025 והיא המפעילה העצמאית השנייה בגודלה בטריטוריה זו. על פי דוח העתודות ומשאבים ליום 31.12.24, לאיתקה היקף עתודות מוכחות וצפויות (2P) של 336 מיליון שווה ערך חביות נפט (“MBOE”), והיקף עתודות מותנות (2C) של כ-317 MBOE, לעומת כ-225 מיליון חביות (2P) וכ-257 מיליון חביות (2C) ע"פ דוח המשאבים ליום 31.12.2023. באמצעות רכישות משמעותיות שאיתקה ביצעה בשנים האחרונות, היא הצליחה לשפר את תמהיל המאגרים כך שלצד מאגרים ותיקים ויקרים יותר להפקה יש לה מאגרים משמעותיים שטרם התחילו להפיק (רוזבנק, קמבו) וכן מאגרים חדשים שמאפשרים להפיק בצורה יעילה וקלה יותר (לדוגמה סיגנוס). תמהיל הנפט-גז השתפר גם כן כאשר מאגרי הגז צפויים להתקרב לכ-50% מסך התפוקה בשנת 2026, לעומת כ-40% ברבעון הראשון של שנת 2024.

בסביבת מחירי חבית נפט של כ-78 דולר לחבית (BOE) ומחירי גז טבעי של כ-72 דולר לחבית (BOE) ועם היקף תפוקת חביות של כ-31 מיליון חביות לתקופה, איתקה רשמה ב-12 החודשים שהסתיימו ביום 31.03.25 הכנסות בסך של 2.2 מיליארד דולר ו-EBITDA של 1.7 מיליארד דולר. הרווח התפעולי של החברה הסתכם לכ-0.8 מיליארד דולר, רווח המייצג שיעור רווחיות של כ-35%. תוצאות אלו כוללות שני רבעונים לאחר המיזוג עם ENI. בתקופה זו יצרה איתקה FCF (תזרים חופשי) שלילי של כ-115 מיליון דולר וזאת לאחר חלוקת דיבידנדים של כ-433 מיליון דולר ותשלומי מס בסך 348 מיליון דולר. אלו הביאו את איתקה להציג חוב ברוטו של כ-1.5 מיליארד דולר, כך שיחס חוב ברוטו ל-EBITDA עמד על כ-0.9.

אנו מניחים כי בתקופת התחזית איתקה תייצר הכנסות בטווח של 2.8-3.1 מיליארד דולר, בסביבת מחירי חבית נפט של כ-65 דולר לחבית (BOE) ומחירי גז טבעי של כ-79 דולר לחבית (BOE) ועם ייצור היקף חביות של כ-40-44 מיליון חביות. בהתאם, אנו מניחים רווח תפעולי של 1.0-1.2 מיליארד דולר ו-EBITDA בטווח של 1.8-2.0 מיליארד דולר. איתקה צפויה לייצר השקעות בטווח של 800-1,200 מיליון דולר ולחלק דיבידנדים בטווח של כ-380-420 מיליון דולר, אלו יביאו להערכתנו ל-FCF (תזרים חופשי) שלילי של כ-200 מיליון דולר בשנת 2025 ותזרים חיובי של כ-400 מיליון דולר בשנת 2026. לאור אלו, ברמת איתקה החוב ברוטו צפוי לגדול בשנת 2025 ולקטון בשנת 2026 ולנוע בטווח של 1.7-1.3 מיליארד דולר. בהתאם, יחס חוב ל-EBITDA צפוי לנוע בין 1.2-1.0.

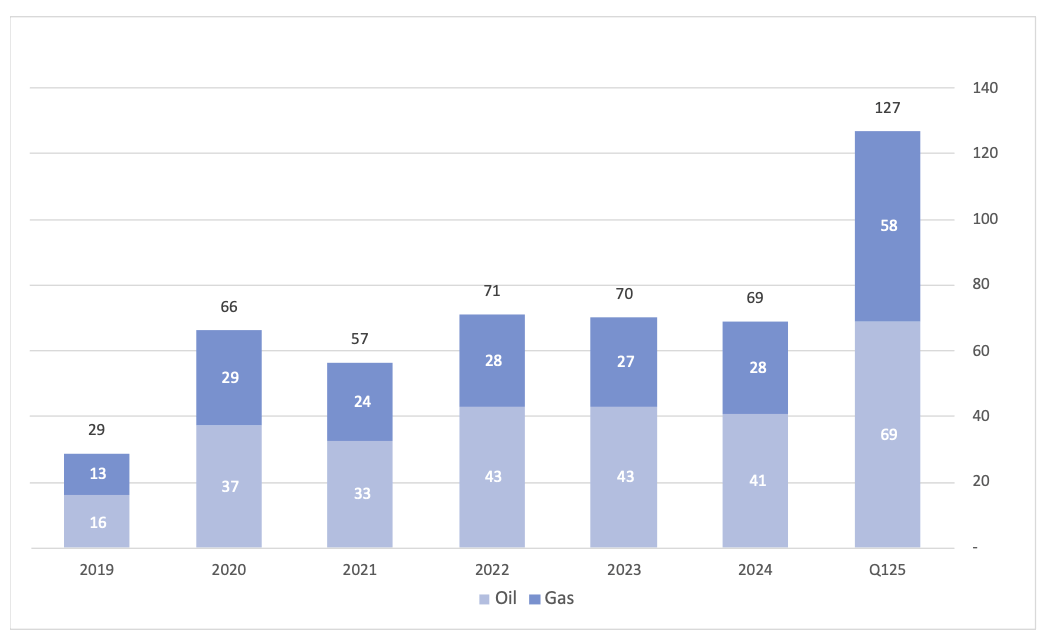

תפוקה יומית ממצעת באלפי שווה ערך חביות נפט (BOE/d)

עלייה בשווי המוחזקות תומכת בשיפור ביחסי המינוף

טרום עסקת ישראכרט, נכון ליום 31.03.2025 הסתכם החוב הפיננסי ברוטו של החברה (סולו מורחב) בסך של כ-4.4 מיליארד ₪ לעומת כ-4.1 מיליארד ₪ ליום 31.12.2024. בניכוי מזומנים ופיקדונות, יתרת החוב הפיננסי נטו הסתכמה בכ-2.6 מיליארד ₪ לעומת כ-2.5 מיליארד ₪.

עסקת ישראכרט צפויה לתרום לגידול בשווי תיק האחזקות בסך של כ-1.3 מיליארד ₪ (לפני מקדם רגישות). יחד עם החוב לטובת הרכישה-אלו, להערכת מידרוג, יביאו את החברה להציג יחס LTV בשנות התחזית בטווח של 27%-23%, שיפור ביחס למול מועד המעקב הקודם אשר נאמד לכ-29%. השיפור נובע מעלייה בשווי המוחזקות עם העלייה בשווי איתקה וניו-מד אנרג'י, החל ממועד המעקב הקודם, ב-31% ו-68% בהתאמה. בנוסף, רמת החוב צפויה להישאר ברמתה הנוכחית בשנות התחזית לאור רכישת ישראכרט כאמור ולאור חלוקת דיבידנדים לבעלי המניות. מידרוג לוקחת בחשבון את התנודתיות בשווי האחזקות, אשר הנה פועל יוצא מהשפעות אקסוגניות בענף האנרגיה ולוקחת מקדם רגישות של כ-20% על שווי האחזקות הסחירות, שחושב לפי ממוצע של 30 ימי מסחר אחרונים. האחזקות הלא הסחירות הובאו בחשבון לפי הערכת הנהלה ובניכוי מקדם רגישות של כ-20% גם כן.

שיעור LTV והתפלגות חוב הקבוצה ברוטו ונטו במיליוני ₪

קבלת דיבידנדים בהיקפים מהותיים תורמים ליחסי כיסוי בולטים לטובה

בהמשך לאימוץ מדיניות דיבידנד של החברות המוחזקות, איתקה הצהירה על חלוקה בסכום של עד 500 מיליון דולר (100% איתקה) בכל אחת מהשנים 2024- 2025 ואימוץ מדיניות חלוקה של 15%-30% מתזרימי המזומנים השוטפים לאחר מס (post-tax CFO). עבור ניו-מד, בהסכם השותפות נקבע כי כל הרווחים של השותפות אשר ניתנים לחלוקה עפ"י דין - יחולקו מדי שנה. לאור אלו אנו מניחים כי איתקה תחלק בשנות התחזית כ-380-420 מיליון דולר דיבידנד (100%) וניו-מד תחלק כ-250 מיליון דולר (100%), אלו יביאו את החברה להציג תקבולים מהחברות המוחזקות (בניכוי הוצאות מטה) בהיקף של 1,100-1,300 מיליון ₪ בכל אחת משנות התחזית 2026-2025 למול כ- 1,654 מיליון ₪ בשנים 2024 ו-2023, כל אחת. נציין כי הירידה בהיקף הדיבידנדים למול שנת 2024 נובעת ברובה מירידה בשיעור האחזקה של דלק באיתקה מ-89% ל-52% החל מרבעון 4 2024 ובעקבות עסקת ENI.

תרחיש הבסיס של מידרוג לוקח בחשבון היקף התקבולים בשנות התחזית כפי שצויין לעיל צפוי לכסות את הוצאות המימון (ICR) בטווח של 3.8-4.2 הנחשב בעינינו חזק לרמת הדירוג, במידה שמאפשרת צבירת מזומנים משמעותית ללא מימוש נכסים. יחס חוב פיננסי ל-FFO צפוי לנוע בטווח של 4.0-5.0 (למול כ-1.9 בשנת 2024).

נזילות סבירה ביחס לדירוג

מידרוג מודדת את נזילות החברה באמצעות יחס שירות החוב כולל יתרות המזומנים (DSCR+CASH). בתרחיש הבסיס של מידרוג היחס צפוי לעמוד על טווח שבין 2.0-2.7 בשנים 2025-2026 (הטווח העליון מתייחס לשנת 2026) לעומת יחס של 1.7 ב-Q125 LTM.

בתרחיש הבסיס של מידרוג אנו צופים לחברה זרם מקורות ושימושים כמפורט להלן:

לתקופה ינואר-דצמבר 2025: סך מקורות של כ-4.0 מיליארד ₪ הכוללים בעיקר: יתרת מזומנים ליום 31.12.2024 בסך של כ-1.6 מיליארד ₪; עודף צפוי במקורות מפעולות (FFO) בסך כ-0.9 מיליארד ₪, וכן מגיוס סדרת אג"ח מ' והרחבתה בהיקף של כ- 1.5 מיליארד ₪. לחברה שימושים בסך כ-3.7 מיליארד ₪, הכוללים פירעונות אג"ח בסך של כ- 1.4 מיליארד ₪ (כ-1.0 מיליארד ₪ בגין פרעון מוקדם אג"ח לז' ו-לח'), רכישת מניות ישראכרט בכ-1.4 מיליארד ₪ וחלוקת דיבידנדים לבעלי המניות (לרבות רכישה עצמית של מניות) ע"ס של כ-0.9 מיליארד ₪.

לתקופה ינואר-דצמבר 2026: סך מקורות של כ-1.6 מיליארד ₪ הכוללים בעיקר: יתרת מזומנים ליום 31.12.2025 בסך של כ-0.3 מיליארד ₪; עודף צפוי במקורות מפעולות (FFO) בסך כ-0.8 מיליארד ₪ וגיוס חוב צפוי בסך 0.5 מיליארד ₪. לחברה שימושים בסך כ- 1.3 מיליארד ₪, הכוללים פירעונות אג"ח בסך של כ- 0.3 מיליארד ₪ וחלוקת דיבידנדים לבעלי המניות (לרבות רכישה עצמית של מניות) ע"ס של כ-1.0 מיליארד ₪.

שיפור בגמישות הפיננסית נוכח עלייה בהיקף הנכסים הפנויים משעבוד ועומס פרעונות נוח

החברה מציגה שיפור בגמישותה הפיננסית, בדגש על ביצוע פירעונות מוקדמים לטובת מחזיקי האג"ח ושחרור נכסים משעבוד. במהלך שנת 2025 גייסה החברה באמצעות הנפקת אג"ח מ' כ-1.5 מיליארד ₪ אג"ח שאינו מובטח ופרעה 0.5 מיליארד ₪ באג"ח לז' ו-לח' כל אחת, אשר כנגדן שוחררו נכסים משיעבוד. בשנת 2024 ביצעה החברה פירעונות מוקדמים לטובת מחזיקי האג"ח בהיקף של כ-600 מיליון ₪ וזאת בהמשך לכ-1.0 מיליארד ₪ בשנת 2023. הפירעונות המוקדמים מאפשרים לחברה פריסת חוב נוחה יותר אך גם מאפשרים לקבוצה לשחרר מניות איתקה וניו-מד אשר היו משועבדות כנגד החוב ולהגדיל את סך הנכסים הלא משועבדים. בינואר השנה, החברה גוונה את מקורות המימון עם גיוס לראשונה של אג"ח מ (שאינו מובטח). עם גיוס אג"ח מ' היקף החוב שאינו מובטח של החברה מהווה כ-66% נכון למועד דוח זה.

נכון למועד המעקב, לחברה היקף נכסים חופשיים משעבוד של כ-10.8 מיליארד ₪ (לאחר תרחישי רגישות מידרוג) לעומת 4.8 מיליארד ₪ במעקב הקודם, כאשר הגידול בנכסים החופשים נובע גם מהגידול המשמעותי בשווי של הנכסים הסחירים של החברה, כפי שהוזכר לעיל. הנכסים הפנויים משעבוד נכון למועד דוח זה מהווים כ-66% מסך שווי הנכסים לעומת שיעור של כ-41% במועד המעקב הקודם. השחרור משעבוד מאפשר לחברה לקחת מימון נוסף במידת הצורך ומשפר את הגמישות הפיננסית של החברה. כמו כן, החברה עומדת במרווח גבוה מאמות המידה הפיננסיות הקיימות. עם זאת, לחברה אין כיום מסגרות חתומות פנויות מול תאגידים בנקאיים.

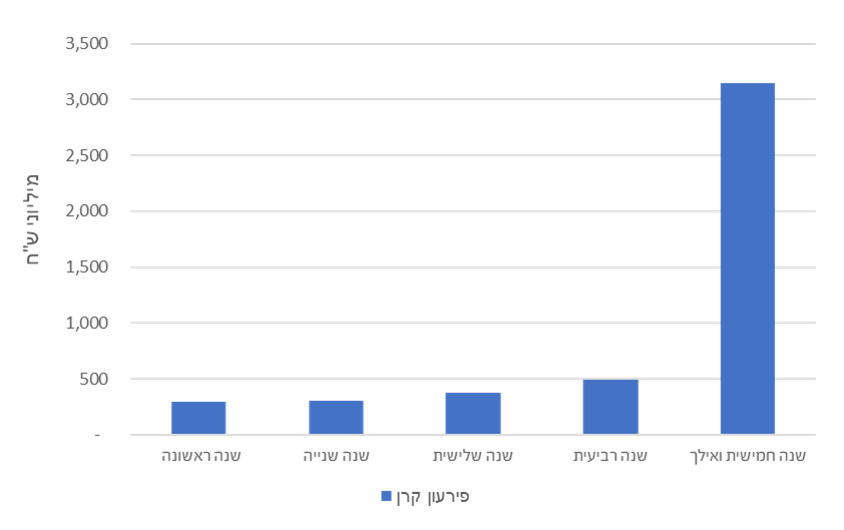

לוח סילוקין לפירעון התחייבויות לזמן ארוך, ליום 30.06.2025, במיליוני ₪:

שיקולים נוספים

מידרוג מקנה משקל חיובי בדירוג ליכולת הביצוע של החברה, כפי שאלו התבטאו בהוצאה לפועל של מהלכים עסקיים ופיננסיים של הנהלת החברה לאורך ארבע השנים האחרונות. בד בבד, מידרוג מקנה משקל שלילי למדיניות הפיננסית של הקבוצה, עם תיאבון סיכון גבוה וחזרה לחלוקות דיבידנד המסתכמות בכ-2.0 מיליארד ₪ בשנתיים האחרונות. ולאורך זמן החברה חשופה במידה רבה לסנטימנט בשווקים הפיננסיים ולמחירי השוק של אחזקותיה, כחברת אחזקות, כל זאת במידה המעלה אי וודאות ומגדילה את סיכון האשראי.

שיקולי ESG

להערכת מידרוג, חשיפת הקבוצה לסיכונים סביבתיים הינה בינונית גבוהה. לחברה חשיפה גבוהה לענף האנרגיה באמצעות איתקה וניו-מד והתקבולים מהן חשופים במידה רבה לתנודתיות מחירי האנרגיה (בייחוד איתקה), לשינויים בביקושים וממעבר לאנרגיות מתחדשות. כמו כן, איתקה וניו-מד חשופות לעלויות סילוק נכסים שעשויות להגיע לסכומים משמעותיים. נציין, כי החברות נוקטת בצעדים שונים למיתון סיכונים אלו, כגון: פעולות ניטור ובקרה, קבלת אישורי בטיחות ומערך נהלים הדוק. גורמים ממתנים לתנודתיות מחירי האנרגיה כוללים פעולות גידור שמבצעת איתקה והסכמים עם מחירי רצפה עבור ניו-מד. ענף האנרגיה חשוף במידה רבה לשינויים גיאופוליטיים ולשינויים רגולטורים בייחוד לאור תפיסה חברתית שלילית למפיקות נפט וגז. מבחינת ממשל תאגידי, לחברה תלות באיש מפתח שהנו בעל המניות בחברה - גורם שלילי בהיבט ממשל תאגידי.