עמית י.

27/07/2025

מניית אינטל לאחר הדוחות / תמונה: Dreamstime

מניית אינטל לאחר הדוחות / תמונה: Dreamstime

מניית אינטל, שהייתה פעם כוכבת הטכנולוגיה, נמצאת בעיצומו של מהפך, והדברים שם משתנים מרגע לרגע. ועכשיו לאחר שהחברה פרסמה את הדוחות שלה, זה זמן טוב לבדוק מחדש את המניות שלה.

הנתונים הטובים

החברה הציגה ביצועים חזקים בתחום המחשוב ללקוח, ומרכזי הנתונים סייעו להעלות את ההכנסות ברבעון השני ל-12.9 מיליארד דולר. אמנם מדובר בסכום זהה לשנה שעברה, אך הוא גבוה משמעותית מהתחזיות של האנליסטים, שעמדו על 11.9 מיליארד דולר. לפחות חלק מהעלייה ככל הנראה נבע מלקוחות שהקדימו את ההזמנות שלהם לפני שהמכסים האמריקאיים יכנסו לתוקף.

החברה גם נתנה תחזית חזקה מהצפוי לרבעון השלישי, עם צפי הכנסות בטווח שבין 12.6 ל-13.6 מיליארד דולר. זה מעט אופטימי יותר מהתחזית של האנליסטים שעומדת על 12.6 מיליארד דולר, אך לא בדיוק משדר פה צמיחה משמעותית. יחד עם זאת, אם יהיו עוד כמה רבעונים של ביצועים יציבים, זה יאותת לנו שההכנסות סוף סוף מתייצבות לאחר שלוש שנים של ירידות.

בנוסף, אינטל השיקה לאחרונה שלושה מעבדי Xeon 6 חדשים, ואחד מהם נבחר לשמש כמעבד המרכזי (CPU) במערכות הבינה המלאכותית DGX B300 של אנבידיה שזו פלטפורמות התשתית המתקדמות והחדשות ביותר של החברה.

כמו כן, מפעל השבבים של אינטל התחיל להשתמש בטכנולוגיית הייצור החדשה 18A במפעל באריזונה. מדובר בטכנולוגיה מתקדמת שתשמש בסיס לשלושה דורות הבאים של מעבדי אינטל, וגם לשבבים שהיא מייצרת עבור חברות אחרות. אינטל גם חידדה את המחוייבות לשה להרחיב ולהשתמש בטכנולוגיה החדשה הזו.

ולבסוף, אינטל קיצצה משרות כחלק מתהליך הייעול שלה. היא כבר צמצמה את כוח האדם שלה ב-15%, וצמצמה גם תפקידי ניהול ותפעול. לדברי החברה היא מתכוונת עד סוף השנה להישאר עם 75,000 עובדים, שזו ירידה מכ-125,000 בתחילת 2024.

הנתונים הפחות טובים

למרות ההכנסות החזקות באופן מפתיע, אינטל דיווחה הפסד נקי של 2.9 מיליארד דולר ברבעון, בעיקר בגלל ארגון מחדש והוצאות חד פעמיות אחרות. אם נוציא את כל אלה, ההפסד הנקי המתואם היה 441 מיליון דולר שזה הרבה מתחת לתחזיות האנליסטים.

בנוסף, שולי הרווח הגולמי של אינטל ירדו ל-29.7% ברבעון השני, לעומת 38.7% שנה קודם לכן. אך הירידה נבעה בעיקר מגורמים חד-פעמיים וכלים שלא נוצלו מספיק. החברה צופה שהרווחיות תתאושש לכ-36% ברבעון השלישי.

ומבחינת תזרים המזומנים החופשי המתואם (FCF) - הוא היה שלילי ועמד על 1.1 מיליארד דולר, מה שלמעשה, ממשיך את רצף התזרים השלילי של החברה מאז שנת 2022. אם ננסה להישמע חיוביים יותר, אינטל חיזקה את המאזן שלה ב-922 מיליון דולר במהלך הרבעון באמצעות מכירה של חלק מהמניות שלה בחברת מוביליי.

הנתון הכי גרוע

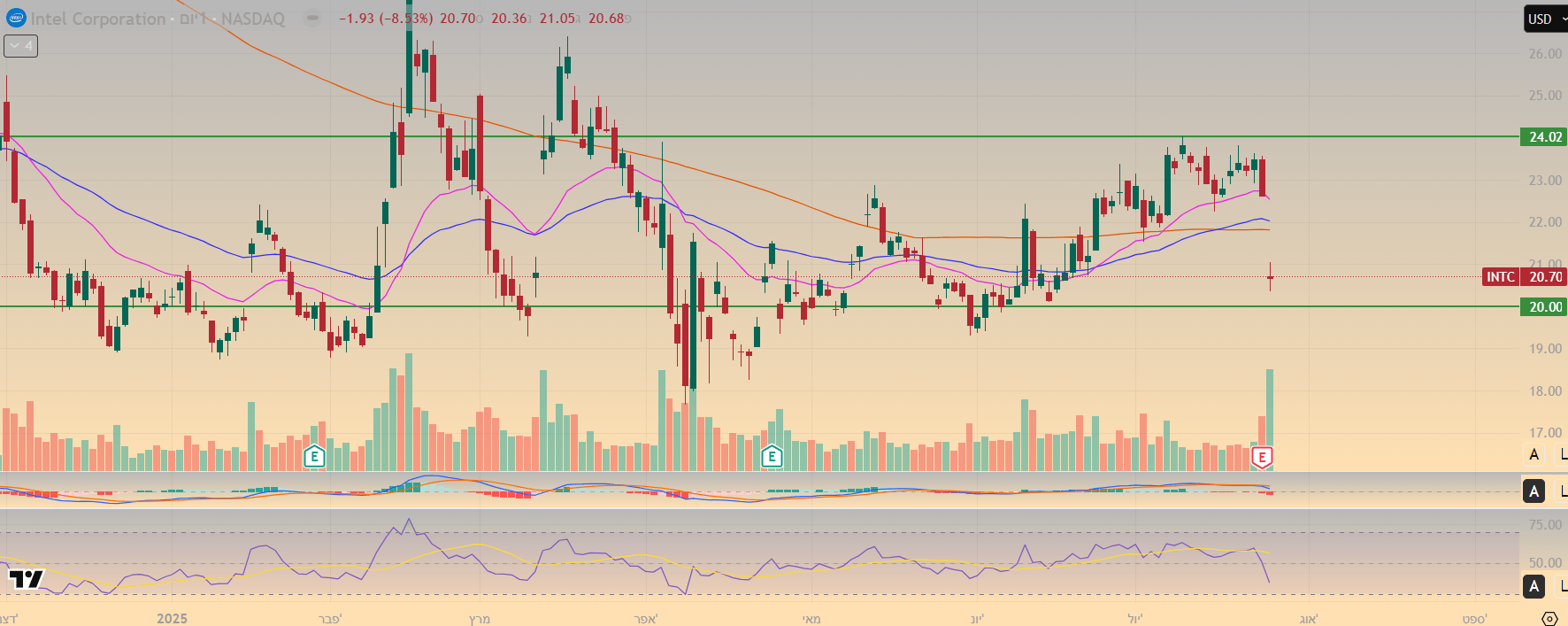

אפשר לומר שהדגל האדום המשמעותי ביותר בעדכון של אינטל היה חוסר המחויבות של המנכ"ל לטכנולוגיית 14A של אינטל – שזה תהליך ייצור שבבים מתקדם שנחשב חיוני כדי להתחרות במובילה TSMC ולמשוך לקוחות גדולים כמו אפל ואנבידיה. המנכ"ל אמר שאינטל תרחיב את ייצור ה-14A רק לאחר שיהיה ביקוש משמעותי מלקוחות. אך הגישה הזהירה הזו יוצרת בעיה של הביצה והתרנגולת שעלולה דווקא להקשות על משיכת לקוחות. נראה שהמשקיעים ממש לא אהבו את זה, והמניה ירדה ביותר מ-8% לאחת פרסום דוחות הרווחים...

אינטל ירדה ביותר מ-8% לאחר פרסום דוחות הרווחים

ואם נוסיף כמה היבטים טכניים, המניה נסחרת כעת מתחת לכל הממוצעים הנעים האקספוננציאליים 20,50 ו-200 ימים לאחר שצלחה אותם יפה בתחילת חודש יולי וכמו כן, RSI נמצא מתחת לערך 50.

מה כל זה אומר ומה הלאה?

במבט כללי, הנתונים של אינטל טובים. נראה שההכנסות מתייצבות, והמכירות ברבעון הקודם עלו על התחזיות, כמו גם התחזית לרבעון הנוכחי. הרווח אמנם איכזב, אבל הוא הושפע מגורמים לטווח קצר. לאחר שתהליכי ההתייעלות והארגון מחדש יסתיימו, סביר שהחברה תצא מזה בריאה יותר ועם שולי רווח טובים בהרבה.

אבל מה שמעניין אותנו כמשקיעים זה מה הלאה...וכשמעמיקים קצת, עולים סימני שאלה. הגישה של המנכ"ל לניהול קפדני של ההון היא חיובית. אבל יכול להיות שהוא לוקח את זה רחוק מדי, והסירוב או החשש שלו להתחייב באופן ברור לטכנולוגיית 14A עשוי להיות עניין מדאיג.

לסיום, אינטל היא מניה שצריכה להוכיח את עצמה, עם סיכון ביצוע גבוה. היא מתאימה למשקיעים לטווח ארוך עם סבילות גבוהה לסיכון. לכן אם להחזיק אותה, אז פוזיציה קטנה תספיק בנקודת זמן זו, ובהמשך להגדיל אותה בהדרגה ככל שהיא מגיעה להישגים נוספים, במיוחד איזו שהיא התקדמות במשיכת לקוחות לטכנולוגיית שבבי ה-14A שלה.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של המניות המופיעות בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים וסרטונים. יצירות שבעל זכות היוצרים בהן אינו ידוע או לא אותר נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום או סרטון ואתם בעלי הזכויות בו, יש לפנות ל [email protected] התוכן בכתבה מפר זכויות יוצרים שבבעלותך ? מצאת שגיאה בכתבה או מאמר ? נתקלת בפרסומת לא ראויה? דווח/י לנו >> [email protected]