משה שלום, מנתח שווקים FUNDER

28/07/2025

הדולר-שקל ממתין לסיבה משמעותית לעלות / תמונה: Dreamstime

הדולר-שקל ממתין לסיבה משמעותית לעלות / תמונה: Dreamstimeעל הדולר-שקל (USDILS) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

נקדים את העיקר: אין שינוי דרמטי במצבו של הדולר-שקל מאז הסקירה האחרונה. אזור השהייה שלו נמצא סביב 3.4-3.30 כאשר אזור האמצע של 3.35 הוא המבוקר ביותר לאחרונה (סגירה נוכחית בזירת המסחר הבין לאומית: 3.355). לא צריך לחפש הרבה סיבות מסובכות לעניין הזה של דשדוש צר באזור הנמוך של המחיר: המניות עדיין במגמה חיובית, למרות סימני החולשה הקטנים שציינתי בסקירה שלהן האחרונה, והדולר העולמי ממשיך לנוע סביב 97.70, שהוא אזור הקרוב לנמוך של התקופה האחרונה.

כל עוד שני גורמי יסוד אלו לא ישתנו, לא נראה שינוי משמעותי בשער. יש השואלים: איך ייתכן שלא ניתן לראות יציאה של כספים זרים אחרי שראינו חלק מן המימושים בסקטור הבנקים? התשובה לכך פשוטה: ייתכן מאוד שאותם זרים עשו "גלגול סקטורים" ולא החליטו לצאת מן הארץ אלא לגוון אחרי שהבנקים עלו כל כך הרבה. וייתכן שהכמויות לא היו גדולות כל כך. בכל אופן, הריבית הגבוהה והכלכלה ה"סבירה" שלנו, בזמן מלחמה, ממשיכים לתת תחושה שהשקל ראוי להיות חזק כפי שהוא. האם אירועי סוף השבוע ישנו זאת? נראה מיד ביום ראשון, על ידי האופציות, אם זה המקרה כאשר שוק המניות ייתן, כנראה, גם הצגה מתאימה משלו.

טכנית, כל מעבר מעל 3.40 או מתחת ל-3.30 יהוו שינוי פרדיגמה ויכריח אותנו לתת הסבר מגמתי חדש לתנועת המחיר. נקודה חשובה: דשדושים יכולים לקחת המון זמן לפני שהם נשברים או נפרצים. נזכור את הדשדוש הענק שהחל בתחילת 2024 ועד מאי 2025 (3.53-3.85). לכן, עדיין מוקדם להניח שנראה תנועה אלימה קרובה במטבע האמריקאי במקומותינו.

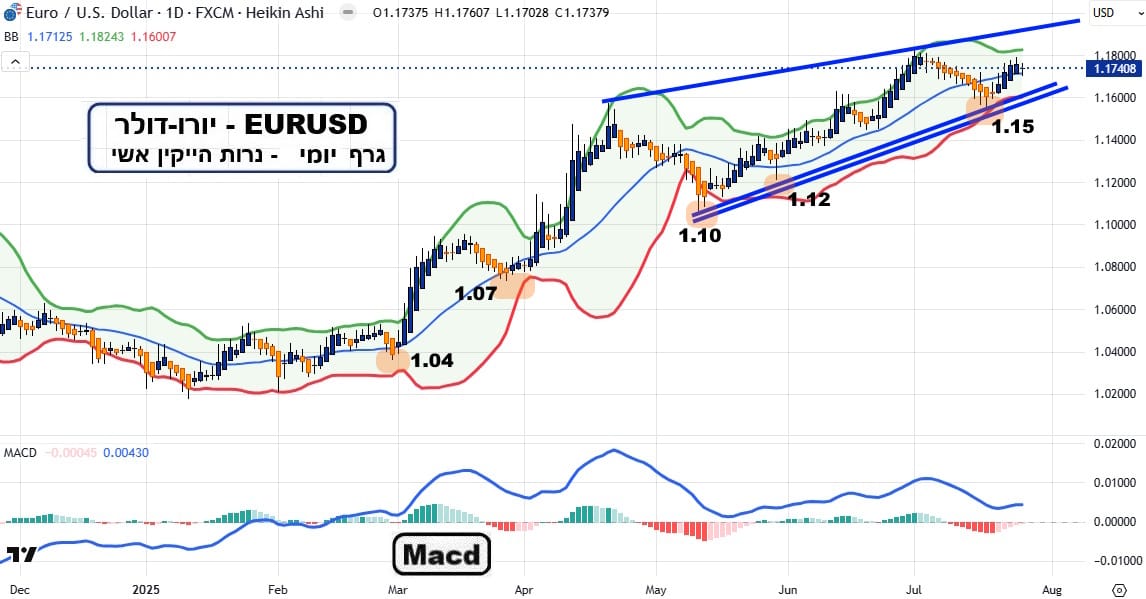

עבור היורו (EURUSD) והדולר גלובלי (DXY) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

אם יש דבר אחד שהאירופיים לא מעוניינים בו הוא יורו חזק. מה זה יועיל להם? חוץ מריסון אינפלציוני שאינו מהווה כרגע בעיה עבורם בגלל המיתון ואפילו השפל הכלכלי שבו הם נמצאים. לכן, התצוגה שלפניכם של יורו במגמה עולה, בגלל המדיניות המכוונת של ממשל טראמפ (וההשלכות של נושא המכסים שעדיין נמצא במשא ומתן בין ארה"ב ואירופה) מתקבל בצורה רעה מאוד בחלקים השונים של קובעי המדיניות ביבשת העתיקה.

הבנק המרכזי ממשיך להיות במסלול ברור של הורדת ריבית מול העיקשות של הפד בנושא, וההוצאות החדשות בתחום הביטחון מנסות להוות משקל נגד למיתון בסקטורים השונים של הייצור והצריכה. אבל, הבעיה נשארה המבנה הנוקשה של דרישות בריסל מול האוצרים השונים של המדינות: מנקודה מסוימת, האיחוד מרים דגל שחור למדינות שעוברות סף של גרעון שוטף או-ו יחס חוב-תוצר. זה המקרה הצרפתי, ובגלל זה, המדינה השנייה בגודלה בגוש היורו עושה צעדים של צמצום במקום הרחבה.

קיצוצים בתקציב (43 מיליארדי יורו), המשך העלאת גיל הפרישה וקיצוץ די דרמטי בהעברות הרווחה השונות. בקיצור: העמקה של המיתון הקיים כבר ממילא בגלל סין, וארה"ב. ואחרי שאמרנו את כל זה, השוק נע בכיוון של האיזונים שנקבעו מאז הכללים הישנים: אם הדולר יורד, היורו יעלה אוטומטית כחלק נכבד מן הדולר-אינדקס. טכנית, גם כאן יש הכנה קטנה לסטייה שלילית, בין המחיר והמומנטום, וגם כאן יש "סכנה" לפסגה כפולה. אבל, כל אלו סימנים ראשוניים שחייבים אישור ממשי בעתיד המיידי. בינתיים נאמר: רק ירידה מתחת לממוצע הנע 20, ול-1.15 ברצינות, כל זה יהווה סממן ראשון למחשבה. כל עוד זה לא קורה, המכונה המגמתית תמשיך לכוון אותנו גבוה יותר...

תמונה: Dreamstime

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]