לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

29/07/2025

סקטור הבנקאות בישראל 2025 / קרדיטים בכתבה / תמונה: Dreamstime

סקטור הבנקאות בישראל 2025 / קרדיטים בכתבה / תמונה: Dreamstimeבתמונה מימין למעלה: ידין ענתבי, צילום: ענבל מרמרי; משה לארי, קרדיט: מזרחי טפחות; שוקי בורשטיין, צילום: רמי זרניגר; אלי כהן, צילום: אייל טואג; אבי לוי, צילום: ישראל הדרי. בתמונה מימין למטה: יאיר קפלן, צילום: רמי זרגר; גבי טייטל, צילום: תמר מצפי; אייל גפני, צילום: אייל טואג; חנן פרידמן, צילום: אורן דאי; אבשלום בוסקילה, צילום: רז בוסקילה

המערכת הבנקאית מציגה בשלוש השנים האחרונות את התוצאות הטובות ביותר ששוק ההון פגש מזה מספר עשורים. תשואה דו-ספרתית להון היא עניין סטנדרטי ובחלק מהבנקים מדובר בתשואות שנושקות ל 20%. בהתאמה, גם התמחור של הבנקים נמצא ברמות שיא היסטוריות, בוודאי בכל הקשור למכפילי ההון. הסביבה המאקרו כלכלית שהיטיבה עם המערכת הבנקאית אמנם פגשה אתגרים משמעותיים בשנים האחרונות אך נראה שהמודל העסקי , מהלכי ההתייעלות ובעיקר הריבית והאינפלציה היו בצד החזק יותר של המשוואה. אל מול צפי לירידה בריבית וריסון האינפלציה אנו סבורים כי המערכת הבנקאית נמצאת בנקודת איזון שונה מבעבר וכי גם בסביבת ריבית נמוכה יותר אפשר לצפות לתוצאות מרשימות. את הסיבות לכך נסקור בהמשך המסמך.

תפיסת המכפיל השתנתה

מי שהסתכל על מניות הבנקים במרוצת השנים האחרונות, יכול היה לזהות דפוס תמחור מאוד ברור והתפיסה היתה שבנק שנסחר מעל ל 1.1X על ההון הוא יקר ובנק שנסחר מתחת ל 0.8X על ההון הוא זול. זוהי כמובן אמירה מאוד כללית ולגבי חלק מהבנקים לא ממש מדויקת אבל היא מתארת את התפיסה הכללית על המערכת.

העלייה באינפלציה ואיתה גם העלייה בסביבת הריבית החל מאמצע שנת 2022 הביאו את הבנקים להציג רווחיות חריגה שנשענת על מבנה הוצאות רזה, פתיחת מרווחים ותשואות להון דו ספרתיות כסטנדרט. בהתאמה, גם תמחור המניות השתנה וכל הבנקים ללא יוצא מן הכלל נסחרים במכפילי הון גבוהים מ 1X והתשובה לשאלה - מה השתנה? טמונה בתשואה על ההשקעה – וזו השתנתה באופן דרמטי.

היעילות היא המנוף לשיפור בתוצאות וכרית הביטחון מפני ירידה בהכנסות

תחת הצמיחה המרשימה שמציגים הבנקים בשורת ההכנסות, אפשר היה לפספס את מהלכי ההתייעלות האדירים שבוצעו בבנקים בשורת ההוצאות. ההתייעלות במערכת הבנקאית רחוקה מלהסתיים ויש עוד שכבות שומן שניתן יהיה להסיר. במבט קדימה, ההתייעלות תהיה גם אחת מכריות הבטחון בעתות בהן סביבת הריבית והאינפלציה יהיו פחות חיוביות לבנקים וההכנסות יתכווצו.

בשורה התחתונה

לא פשוט להיות חיוביים על סקטור שעשה מהלך כל כך משמעותי והדביק את מחירי היעד פעם אחר פעם וגם המודלים דרשו מעט מתיחת פנים. אנו סבורים שהמערכת הבנקאית נמצת במקום אחר מבעבר ועל כן גם תפיסת התמחור צריכה להשתנות ובסופו של דבר ההישענות על בסיס איתן וכלכלה ישראלית חזקה מביאה אותנו להעריך שהתמחור הנוכחי עדיין אטרקטיבי והסיכון בהשקעה על אף התחזית הוורודה הוא נמוך באופן יחסי. השורה התחתונה שלנו היא שתשואה הדו ספרתית להון אשר גוזרת תשואה חד ספרתית גבוהה או אפילו דו ספרתית על ההשקעה בחלק מהבנקים, מצדיקה המלצת קניה על הסקטור.

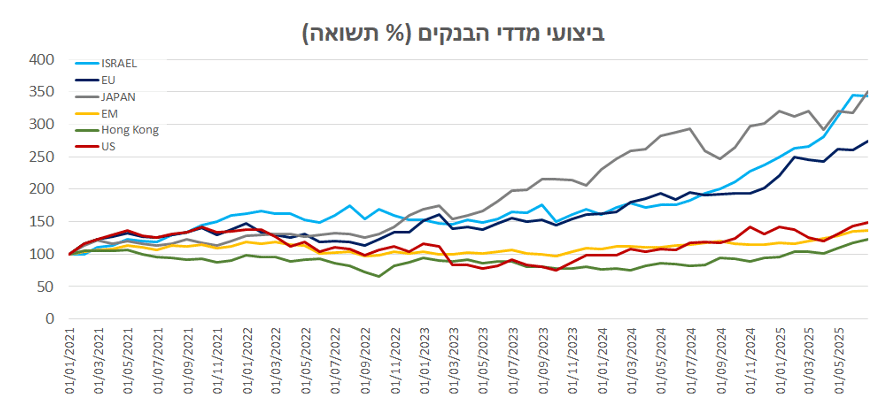

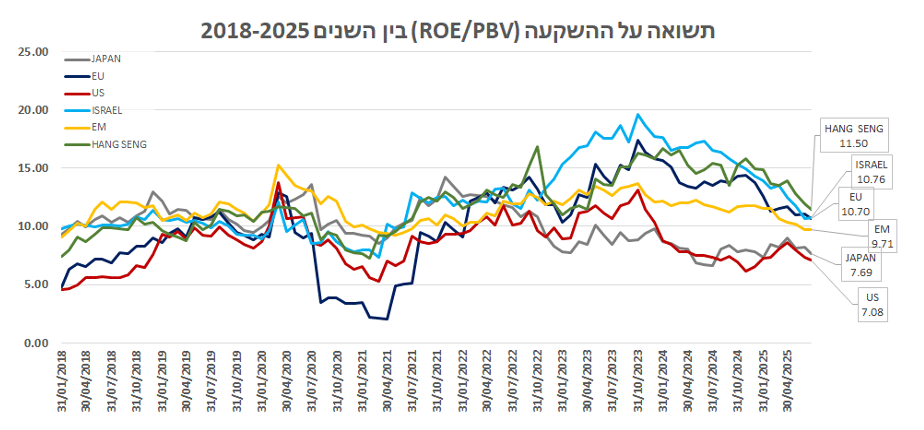

מניות הבנקים התייקרו. איפה אנחנו ביחס לעולם? תוצאות מול מחיר

מי שהסתכל על מניות הבנקים במרוצת השנים האחרונות, יכול היה לזהות דפוס תמחור מאוד ברור והתפיסה היתה שבנק שנסחר מעל ל 1.1X על ההון הוא יקר ובנק שנסחר מתחת ל 0.8X על ההון הוא זול. זוהי כמובן אמירה מאוד כללית ולגבי חלק מהבנקים לא ממש מדויקת אבל היא מתארת את התפיסה הכללית על המערכת.

העלייה באינפלציה ואיתה גם העלייה בסביבת הריבית החל מאמצע שנת 2022 הביאו את הבנקים להציג רווחיות חריגה שנשענת על מבנה הוצאות רזה, פתיחת מרווחים ותשואות להון דו ספרתיות כסטנדרט. בהתאמה, גם תמחור המניות השתנה וכל הבנקים ללא יוצא מן הכלל נסחרים במכפילי הון גבוהים מ 1X והתשובה לשאלה מה השתנה? טמונה בתשואה על ההשקעה.

התשואה על ההשקעה מחושבת ע"י חלוקת התשואה על ההון LTM הידועה האחרונה במכפיל ההון ליום המדידה.

כפי שניתן לראות הבנקים בישראל לא לבד, הריבית שעלתה בחדות ברחבי העולם השפיעה לחיוב על התוצאות והתמחור של הבנקים האירופאים והאמריקאים במידה ניכרת אך במונחי תשואה על ההשקעה, האטרקטיביות של הסקטור בישראל עדיין נותרה מהגבוהות בעולם שמציג תשואה דו ספרתית (היסטורית) על ההשקעה בדומה לבנקים הגדולים באירופה והרבה מעל למערכת הבנקאית האמריקאית והיפנית.

סביבת המאקרו צפויה להשתנות – לא בטוח שבטווח הארוך זה רע לבנקים

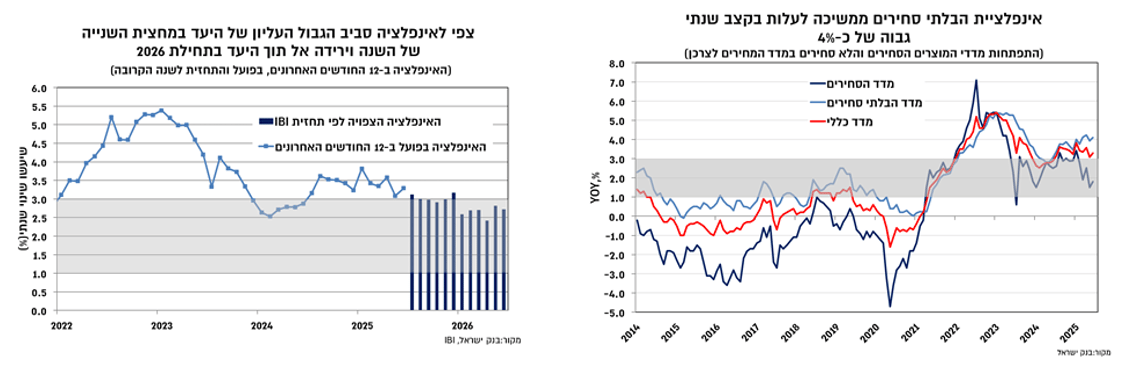

במהלך המחצית הראשונה של 2025 חלה התאוששות מתונה בפעילות הכלכלית במשק המקומי, על רקע שיפור מסוים בסביבה הביטחונית. קצב הצמיחה ברבעון הראשון עמד על 3.7% במונחים שנתיים – רמה הדומה לקצבי הצמיחה טרום המלחמה – אך רמת התוצר עודנה נמוכה בכ־4% מהמגמה ארוכת הטווח. הפער מוסבר לרוב במגבלות היצע, ובעיקר במחסור בעובדים לא־ישראלים ובהיעדרויות בגין שירות מילואים.

שוק העבודה נותר הדוק לאורך מרבית התקופה, עם שיעור אבטלה נמוך ועלייה בשכר הנומינלי בקצב שנתי ממוצע של מעל 4% (בין מרץ למאי), בהשוואה לרמתו ערב המלחמה.

האינפלציה השנתית (נכון למדד יוני) עמדה על 3.3% – מעל היעד –אך הציפיות משוק ההון לשנה הקרובה נעות סביב מרכז היעד (2%). קצב האינפלציה היה תנודתי לאורך המחצית הראשונה, בין היתר בשל העלאת המע"מ והשפעות עונתיות, אך רכיבי המחירים הבלתי סחירים המשיכו לעלות בקצב גבוה של כ-4%, מה שמעיד על עודפי ביקוש. לפי תחזיות החזאים, האינפלציה צפויה לנוע סביב הגבול העליון של היעד עד לסוף השנה.

משכך, במחצית הראשונה של 2025 הותירה הוועדה המוניטרית של בנק ישראל את הריבית ללא שינוי ברמה של 4.5% בכל החלטותיה, תוך שמירה על גישה זהירה נוכח אי הוודאות הגיאופוליטית והכלכלית. המדיניות המוניטרית התמקדה בבלימת האינפלציה ותמיכה ביציבות השווקים, במקביל לשמירה על תנאים נוחים לפעילות הכלכלית.

במבט קדימה, המחצית השנייה של השנה צפויה להתאפיין בהתאוששות בפעילות הריאלית, על רקע ירידה בפרמיית הסיכון של המשק והמשך שיפור הדרגתי במגבלות ההיצע, ובהנחה ולא תירשם הידרדרות מחודשת במצב הגיאו-פוליטי, מגמות אלו צפויות להימשך אל תוך 2026 עם צמיחה שצפויה לנוע סביב 4.5%-4%.

מבחינת האינפלציה, אנו מצפים לעלייה של 2.7% בשנה הקרובה, תחזית שמשקפת צפי לאינפלציית בלתי סחירים גבוהה שצפויה להיות דומיננטית יותר בחודשים הקרובים, בתמיכת סביבת הביקושים הגבוהה שוק העבודה ההדוק ומגבלות ההיצע, כאשר אנו מצפים שהשפעת הייסוף בשקל תקבל ביטוי בשלבים המאוחרים יותר של השנה, אם כי תנאי המשק צפויים להוביל להערכתנו לתמסורת נמוכה יחסית.

תחזית האינפלציה שלנו גוזרת קצב אינפלציה של סביב 3% עד סוף השנה וירידה אל תוך היעד בתחילת 2026, ולכן אנו מצפים לכך שהפחתת הריבית הראשונה תהיה לכל המוקדם בנובמבר, עם סיכוי לא מבוטל גם לכך שהיא תידחה לתחילת 2026. במבט לשנה הקרובה, אנו מעריכים כי בנק ישראל יכוון לסביבת ריבית ריאלית של כ-1.5%, כך שללא הידרדרות בתמונת המצב הריאלית, תחזית האינפלציה שלנו גוזרת הפחתת ריבית לרמה של 4% בשנה הקרובה.

בהיבט ההשפעה על המערכת הבנקאית, נוכחנו לראות שגם התבססות של הריבית ברמות גבוהות באופן יחסי לפרק זמן ממושך לא הביאה להרעה האיכות האשראי ומכאן שירידה בריבית עשויה להשפיע מחד על המרווח הפיננסי (הרחבה בנושא בהמשך) אך מנגד תקל על נטל ההחזר של הלווים ותשפיע לחיוב על היכולת לשמור על קצבי צמיחה גבוהים בתיקים.

הגורמים לשיפור ברווחיות לא מסתכמים רק בסביבת הריבית ויתרות העו"ש

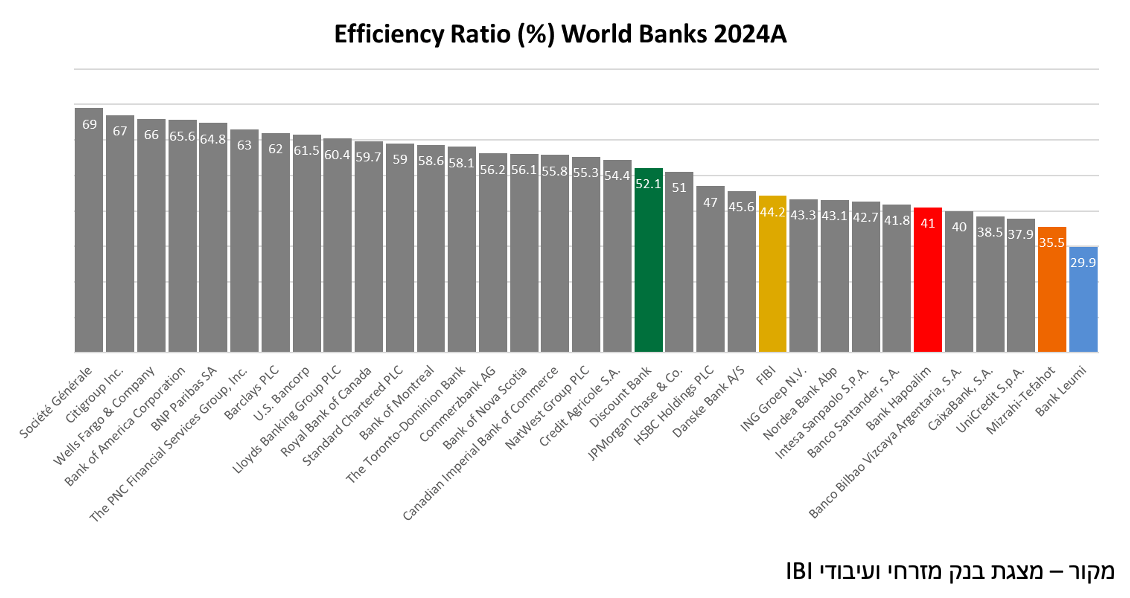

ברקע לצמיחה המרשימה שמציגים הבנקים בשורת ההכנסות, אפשר היה לפספס את מהלכי ההתייעלות האדירים שבוצעו בבנקים בשורת ההוצאות. כל הבנקים במערכת צמצמו את מצבת העובדים בתוכניות פרישה וחתמו על הסכמי שכר חדשים אשר מאפשרים להנהלות גמישות רבה יותר בעתיד. השילוב בין מבנה הוצאות יעיל ושורת הכנסות שרושמת מספרי שיא, הביא את יחסי היעילות במערכת לרמות נמוכות היסטורית (בנק לאומי הוא הבנק עם יחס היעילות מהנמוכים בעולם) והייתה לו תרומה אדירה לשיפור בתוצאות של הבנקים. במבט קדימה, ההתייעלות תהיה גם אחת מכריות הבטחון בעתות בהן סביבת הריבית והאינפלציה יהיו פחות חיוביות לבנקים וההכנסות יתכווצו.

ההתייעלות במערכת הבנקאית רחוקה מלהסתיים ויש עוד שכבות שומן שניתן יהיה להסיר. בנק הפועלים צפוי לצמצם כ-770 עובדים במהלך שלוש השנים הקרובות שיביאו לחיסכון של 600 מיליון ₪ בהוצאות. התייעלות במערכת הבנקאית הפכה לחלק ממהלך העסקים ולראיה ההוצאות צומחות בקצב נמוך מהאינפלציה ומצבת כוח האדם הולכת וקטנה.

הכנסות המימון של הבנקים בשיא אך פתיחת המרווחים נבלמה

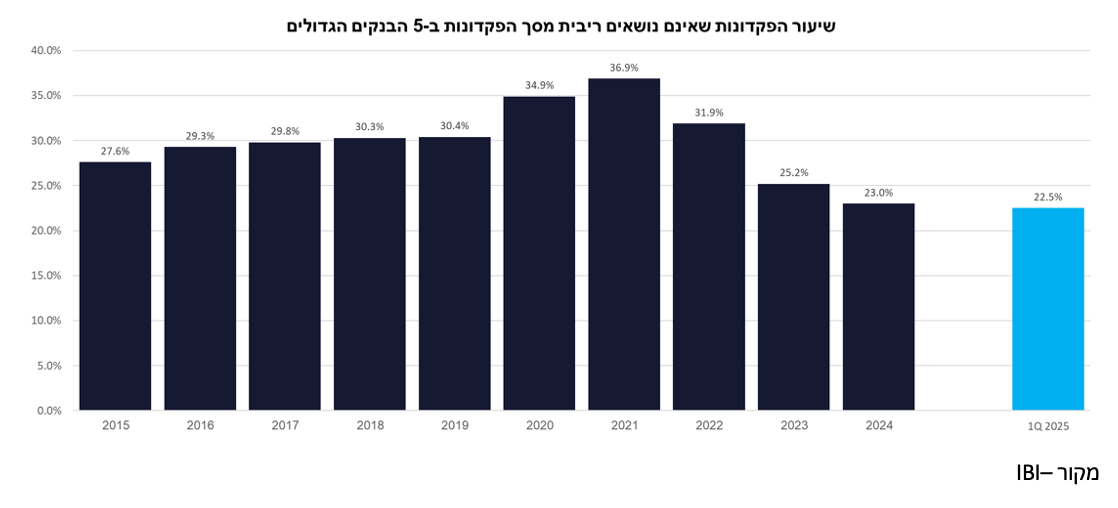

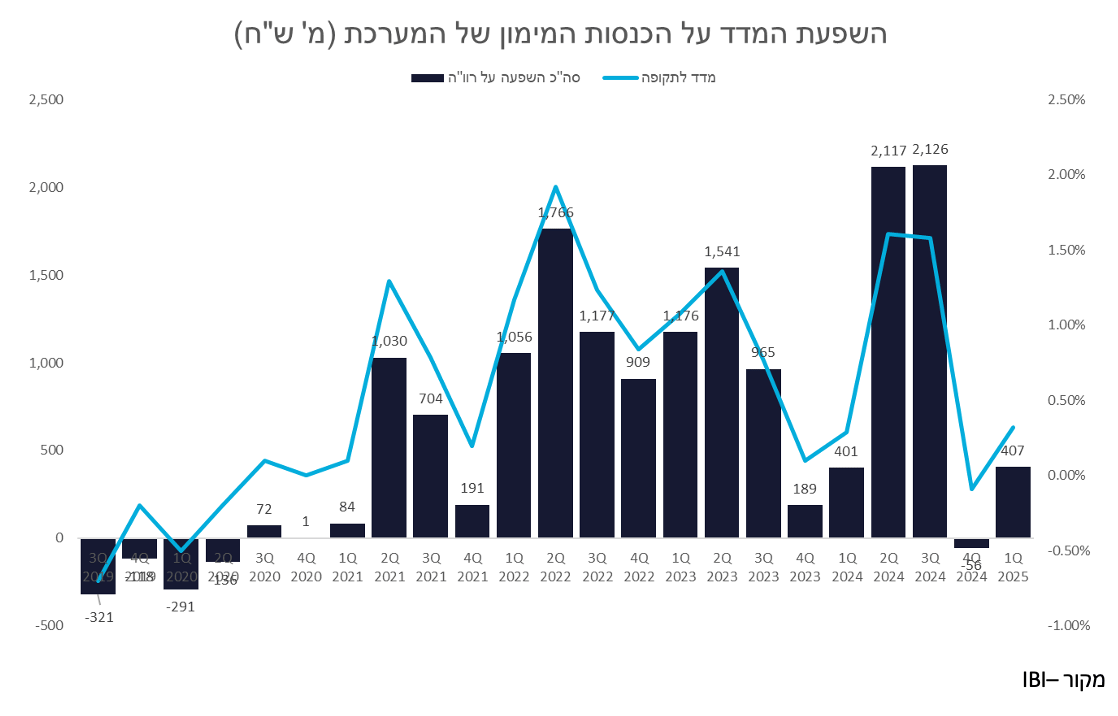

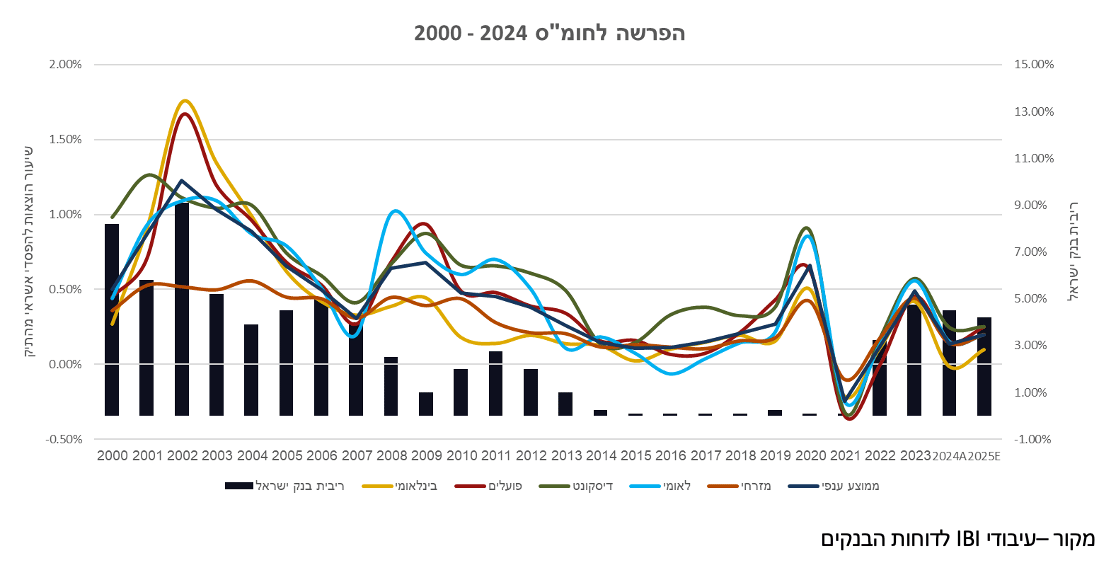

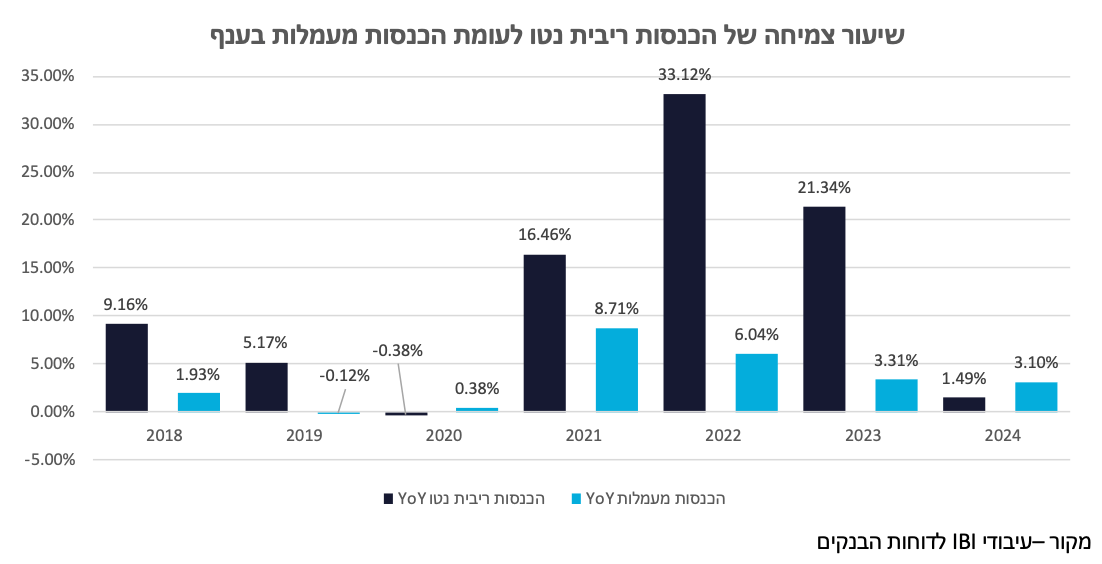

הריבית והאינפלציה היו הסיפור הגדול של השנים האחרונות. המערכת הבנקאית בישראל נהנתה מעליית ריבית חדה שפגשה תיקי אשראי עם חשיפת ריבית גבוהה. כדי להבין מה קרה לבנקים עם העלאת הריבית חשוב להבין את פערי התיזמון במודל הכנסות הריבית של הבנק והמודל הזה די פשוט: בעוד הריבית על האשראי (משכנתאות, הלוואות צרכניות ואשראי עסקי) התעדכנה במהירות בהתאם לריבית בנק ישראל שזינקה מ-0.1% ל-4.75%, ההוצאות על פיקדונות נותרו נמוכות לאורך זמן בעיקר בשל רמה גבוהה של פיקדונות עו"ש שאינם נושאים ריבית כלל. מצב זה, שבו לבנקים ניתנת גישה לנכסים כמעט ללא עלות מימון, יצר מרווח פיקדונות גבוה ובהתאמה פתיחה של מרווחי המימון. לדוגמה, הכנסות הריבית נטו של בנק הפועלים צמחו מכ-9.7 מיליארד ₪ ב-2021 ל-16.9 מיליארד ש"ח ב-2024 גידול של כמעט 75% בתוך שלוש שנים, בעוד בתיק האשראי נרשם גידול של 25%. תופעה זו נובעת גם ממבנה ייחודי לשוק הישראלי: שיעור גבוה במיוחד של פיקדונות נזילים, תחרות מוגבלת על ריבית, ורגולציה שאינה מחייבת העברת הרווח ללקוח בקצב דומה. פערי התזמון הללו צפויים להצטמצם עם מעבר לקוחות לפיקדונות בריבית, אך השפעתם נותרת דומיננטית בטווח הקצר והבינוני.

בנוסף, העלייה באינפלציה היוותה מכפיל כוח לשיפור ברווחי הבנקים: סביבת אינפלציה גבוהה בשילוב עם רכיב משמעותי של אשראי צמוד מדד מביא להתרחבות של מרווחי האשראי. כך, האינפלציה לא רק הצדיקה את העלאות הריבית אלא גם הגדילה בפועל את ההכנסות הריאליות של הבנקים, מבלי שתהיה בהכרח עלייה מקבילה בהוצאותיהם הפיננסיות. תופעה זו בולטת במיוחד בישראל, בה שיעור גבוה מהאשראי הצרכני והמשכנתאות מוצמד למדד, בעוד הפיקדונות גם כאשר הם נושאי ריבית כמעט ואינם צמודים.

החל מהמחצית השנייה של שנת 2023 נרשמה מגמה של מעבר כספים מעו"ש לפיקדונות נושאי ריבית וזאת במקביל לריסון האינפלציה אשר יחדיו הביאו לבלימה ואף לירידה במרווח הפיננסי של המערכת הבנקאית. על אף האמור המרווח הנוכחי של המערכת שעומד על כ- 2.49% (2.43% בנטרול מדד) הינו גבוה במונחים היסטוריים ולהערכתנו אינו בר קיימא בסביבת ריבית ואינפלציה נמוכות יותר.

תחזית האינפלציה לשנתיים הקרובות כפי שהיא נגזרת משוק ההון עומדת על כ-2% (אנחנו מעריכים אינפלציה בטווח הארוך ברמה של 2.25%-2.5%) ועל אף החשיפה הגבוהה של המאזנים של הבנקים למדד, תרומתו בשנים 2025-2026 צפויה להיות פחותה מהשנה שחלפה שהתאפיינה במדדים גבוהים.

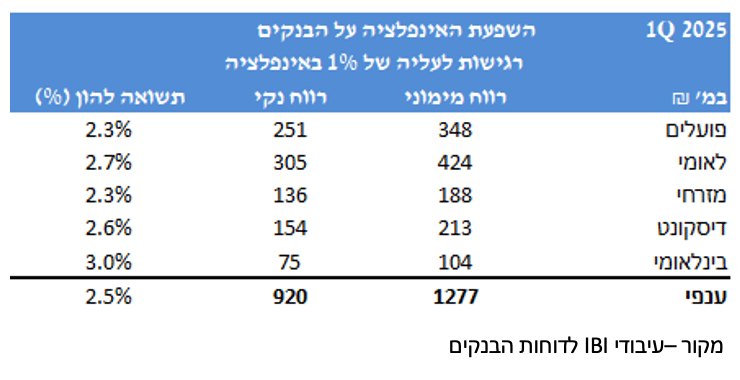

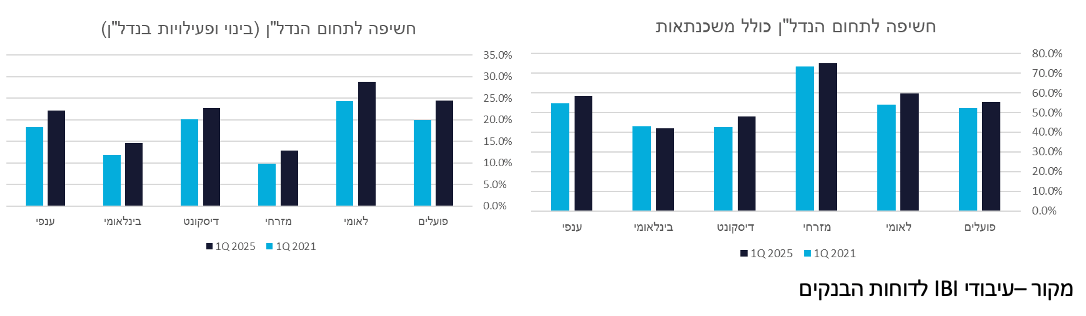

תיק האשראי צומח בקצב גבוה כשהמנוע ממשיך להיות סקטור הנדל"ן

בחמש השנים האחרונות חלה צמיחה מואצת בתיקי האשראי של חמש קבוצות הבנקאות הגדולות בישראל. צמיחה זו לא הייתה אחידה, אלא התמקדה בעיקר בשני מגזרי אשראי עיקריים: אשראי לדיור (משכנתאות) ואשראי עסקי (עם דגש על ענפי הבינוי והנדל"ן). לעומתם, קצב הצמיחה של אשראי הצרכני (הלוואות למשקי בית שאינן לדיור) היה מתון יותר ואף נעצר בשנים האחרונות. מגמות אלו שינו את תמהיל תיקי האשראי במערכת הבנקאית: משקל האשראי לדיור ולאשראי לענפי הנדל״ן גדל באופן משמעותי, בעוד משקל ההלוואות הצרכניות קטן. הצמיחה המהירה נתמכה בסביבת ריבית נמוכה עד 2022, בביקוש גבוה לדיור, בצמיחת המשק, וברגולציה מעודדת.

בשנת 2021 צמח האשראי הבנקאי בכ-13%–14% וב-2022 בכ-12%, קצבי צמיחה שנתיים גבוהים בהרבה מהממוצע הרב-שנתי. האצת האשראי בשנים אלו נבעה, בין היתר, מביקוש חריג למשכנתאות ולמימון פרויקטי נדל"ן על רקע ריבית שפל, זינוק מחירי הדיור ותמריצים רגולטוריים. בשנת 2023 נבלמה הצמיחה לכ-9%, בעקבות עליית הריבית החדה והתקררות שוק הדיור, וכן בשל אי-ודאות כלכלית וגיאופוליטית (מבצע "חרבות ברזל" בסוף 2023). צמיחה שעדיין נחשבת לגבוהה בייחוד ברמות ריבית כאלה.

האשראי העסקי הכולל צמח בשיעורים גבוהים במיוחד במהלך חמש השנים האחרונות, ותוך שינוי במבנהו הפנימי. עיקר הגידול התרחש במגזר הבינוי והנדל"ן, שהפך למנוע צמיחה מרכזי של תיקי האשראי הבנקאיים. בסוף 2023 הגיע היקף האשראי הבנקאי לענף הנדל"ן והבנייה לכ-293 מיליארד ש"ח זינוק של 14% במהלך השנה, לאחר צמיחה חריגה עוד יותר של 17% ב-2022 ו-24% בשנת 2021. למעשה, יותר ממחצית הגידול באשראי העסקי בשנים האחרונות מיוחס למימון חברות נדל"ן, קבלנים ויזמי פרויקטים למגורים ולמסחר. תנופת הבנייה למגורים בישראל, לצד עליית מחירי הקרקעות והדיור, הובילה לביקוש עצום להלוואות מצד קבלנים למימון רכישת קרקעות, לבנייה עצמה ולגישור תזרימי עד מכירת הדירות. גם בענף הנדל"ן המניב (משרדים ומסחר) צמח האשראי, אם כי שם מצטברים סיכוני עודף היצע באזורים מסוימים (למשל עודף שטחי משרדים).

התפתחות זו יצרה ריכוזיות סקטוריאלית - משמעותית נכון ל-2023, כמחצית מתיק האשראי של הבנקים מופנה לענפי הנדל"ן (משכנתאות + מימון קבלנים). מצב זה חושף את הבנקים לסיכון מחזורי: ירידה חדה במחירי הדיור או משבר בענף הבנייה עלולים לפגוע ביכולתם של לווים גדולים להחזיר חובות, ובכך להעיב על איכות תיקי האשראי.

הפיקוח על הבנקים נוקט מדיניות אקטיבית של בחינה שוטפת ומעקב הדוק אחר מתן האשראי העסקי, בדגש על פרויקטי בנייה בסיכון גבוה, ואף דרש מהבנקים להגדיל הקצאת הון להלוואות קרקע בעלות מינוף גבוה צעד ממתן ומצנן בשוליים את קצב גידול האשראי למימון קרקעות. נציין כי החשיפה במימון קרקעות ירדה במהלך הרבעונים האחרונים וזאת לאור המח"מ הקצר יחסית של האשראי והוראת בנק ישראל שהגבילה את שיעור המימון ל 75% בתחילת 2023.

בשקלול כל אלה, למרות סיכוניו, האשראי העסקי צפוי להישאר מנוע צמיחה מרכזי בבנקים בשנים הקרובות, אך תוך ניהול הדוק וזהיר יותר.

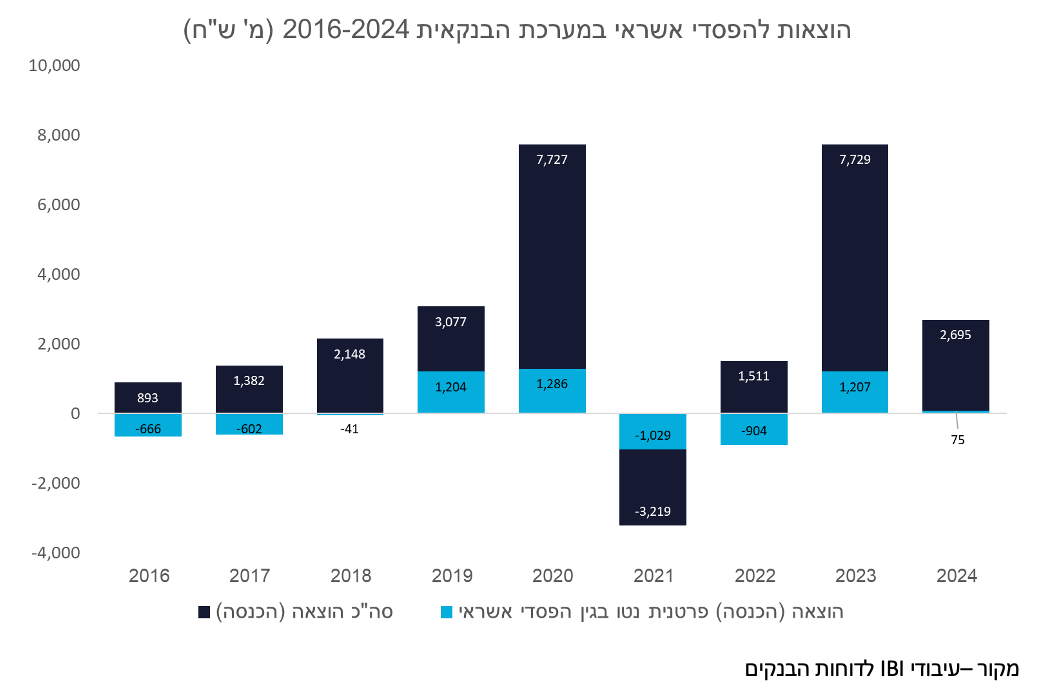

ההוצאות להפסדי אשראי בשפל למרות חוסר היציבות. אז מה יקרה כשהמאקרו יתייצב?

על אף ואולי בגלל המצב הגיאופוליטי המאתגר, הבנקים הציגו בשנתיים האחרונות הוצאות גבוהות להפסדי אשראי וזאת למרות כשלים זניחים בתיקי האשראי. נזכיר כי ההוצאה הפרטנית נובעת מהערכה כי לקוח מסוים לא יוכל לעמוד בהחזר ההלוואה, ונעשית על בסיס בחינה פרטנית של מצבו הפיננסי ושל הביטחונות שכנגד ההלוואה. לעומת זאת, ההוצאה הקבוצתית מתייחסת להערכת סיכון כוללת על קבוצות של הלוואות, גם כאשר אין אינדיקציה מובהקת לבעיה אצל לווה מסוים, והיא מבוססת על מודלים סטטיסטיים שמחשבים את ההפסד הצפוי לאורך חיי ההלוואה. עיקר ההוצאות שנרשמו במערכת מאז פרוץ המלחמה ובוודאי בשנים קודמות לה, היו על בסיס פרטני ונשענו על הגידול המשמעותי בתיקי האשראי. בנוסף, אירועים אשר נתפסו כ"מגדילי סיכון" הביאו את הבנקים לרשום הוצאות קבוצתיות נקודתיות ברבעונים מסוימים.

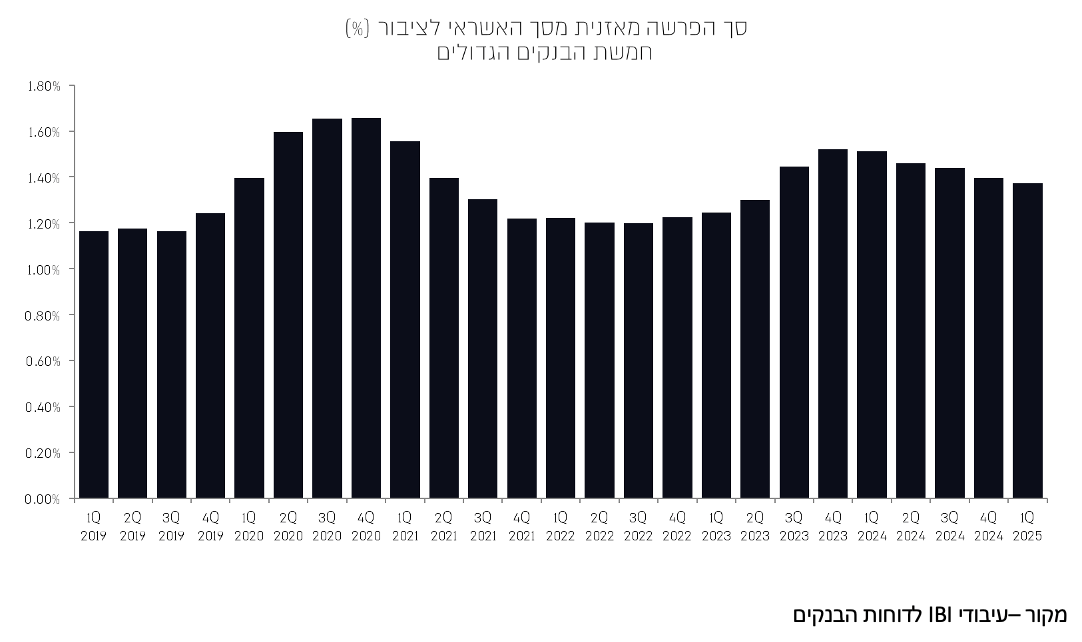

כפועל יוצא של הגידול בהוצאות ההפרשה המאזנית עלתה ונמצאת ברמות גבוהות ביחס להיסטוריה, עוד נגיע לתמחור בהמשך המסמך, אבל ראוי לציין בנקודה זו כי ההערכות שלנו לגבי ההוצאות להפסדי אשראי אינן לוקחות בחשבון ירידה בהיקף ההפרשה המאזנית והיא מקור לאפסייד נוסף ככל שהסביבה הכלכלית והגיאופוליטית תתייצב.

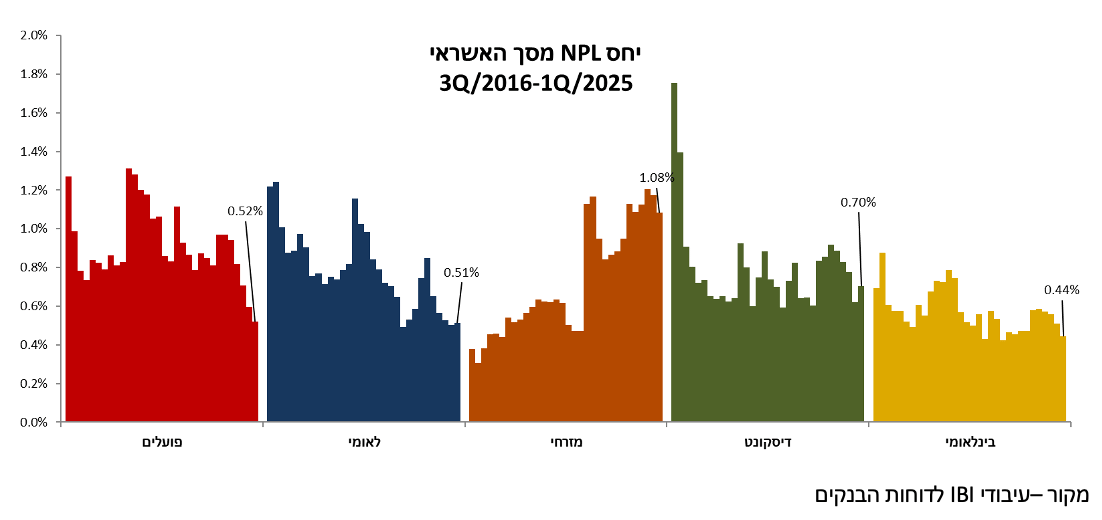

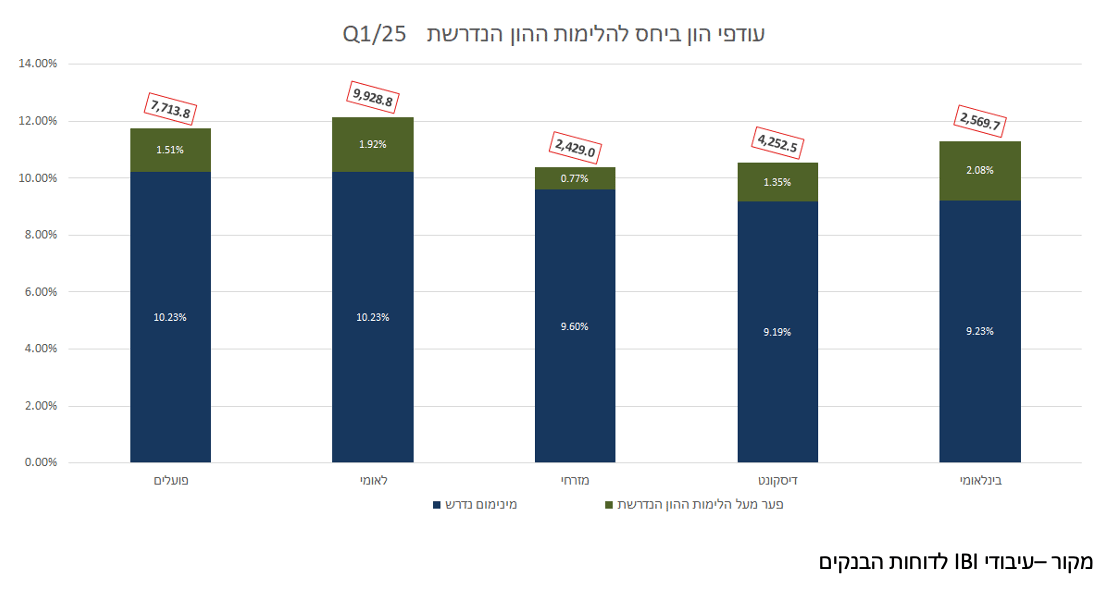

NPL - המדד לסיכון הנמוך בתיקים נמצא בשפל, נזכיר כי הלוואה שאינה מתפקדת מוגדרת ע"י בנק ישראל ככשל לשלם קרן או ריבית למשך 90 או יותר או לחילופין אם קיימת לבנק אינדיקציה שהלקוח לא יעמוד בתשלום גם אם עדיין לא חלפו 90 ימים. יחס ה-NPL מסך האשראי במערכת נמצא ברמות שפל היסטוריות וזאת על אף הצמיחה הגבוהה בהיקפי האשראי בשנים האחרונות והשפעות של עודפי ההון שיתכן ש"דחפו" את הבנקים להעניק אשראי מסוכן יותר.

לאור האמור, והעובדה שסיכון האשראי והפוטנציאל לכשלים בסביבה הנוכחית נמוכים והתפיסה שגורסת שבראיה קדימה מצב המשק אמור להשתפר, אנו סבורים כי רמת ההוצאות להפסדי אשראי הנוכחית היא מייצגת. מנגד, ניתן לטעון שאת המשמעויות הכלכליות השליליות של המלחמה ואת ההשפעה על מצב המשק טרם פגשנו, והעתיד הקרוב ילווה חוסר וודאות נוספת. לעניין זה אנו סבורים כי כריות הביטחון (הפרשה מאזנית) הן בהחלט מספקות ומהוות שכבת הגנה נוספת.

ההכנסות מעמלות הן רגל יציבה על אף המעבר לאונליין

עיקר הפעילות של הבנקים נובעת ממתן אשראי ופיקדונות, אך ההכנסה השנייה בחשיבותה נובעת מפעילות עמלות ומהווה 14%-23% מסך ההכנסות של הבנקים. בעבר שיעור העמלות מסך ההכנסות היה גבוה יותר ושיעורו ירד פעם אחת בשל החזקת פעילות כרטיסי האשראי (פועלים ולאומי נאלצו להיפרד מהחברות, דיסקונט תיאלץ להיפרד בהמשך), פעם שנייה עקב המעבר החד לדיגיטל, בעיקר עקב הקורונה ופעם שלישית כתוצאה מעליית הריבית והזינוק החד בהכנסות הריבית.

עמלות כאי של יציבות - היקפי העמלות שגובים הבנקים עולה מדי פעם בכותרות הן מצד המחוקקים והן מצד בנק ישראל. בשנים האחרונות עלו מספר רפורמות, וחלקן אף בוצעו, לטובת שיפור הצרכן בין היתר בנושא העמלות – (1) הגדרת מסלולי עמלות מפוקחים, (2) רפורמת הבנקאות הפתוחה (מאפשר בין היתר לחברות פינטק לקבל גישה לחשבון ולהמליץ על הוזלת עמלות), (3) הגברת שקיפות (בנקים מחויבים להציג דיווח חודשי של העמלות שניגבו). לאחרונה אפילו מקדמים רפורמה למנגנון המסלול המיטבי (בדומה למנגנון שנעשה בתחבורה הציבורית). כל אלה אמנם בעלי השפעה מסויימת על הכנסות מעמלות, אך בפועל נראה כי מדובר על אי של יציבות, בעוד שיתר ההכנסות תלויות בגורמים אקסוגניים כמו ריבית, אינפלציה ותזוזות של השווקים. לצורך השוואה הצמיחה הממוצעת של ההכנסות מעמלות בין השנים 2018-2024 הייתה 3.3% עם תנודתיות נמוכה בעוד שהצמיחה של הכנסות הריבית נטו הייתה 12.34% עם תנודתיות מאוד גבוהה (כפי שניתן לראות בגרף מטה).

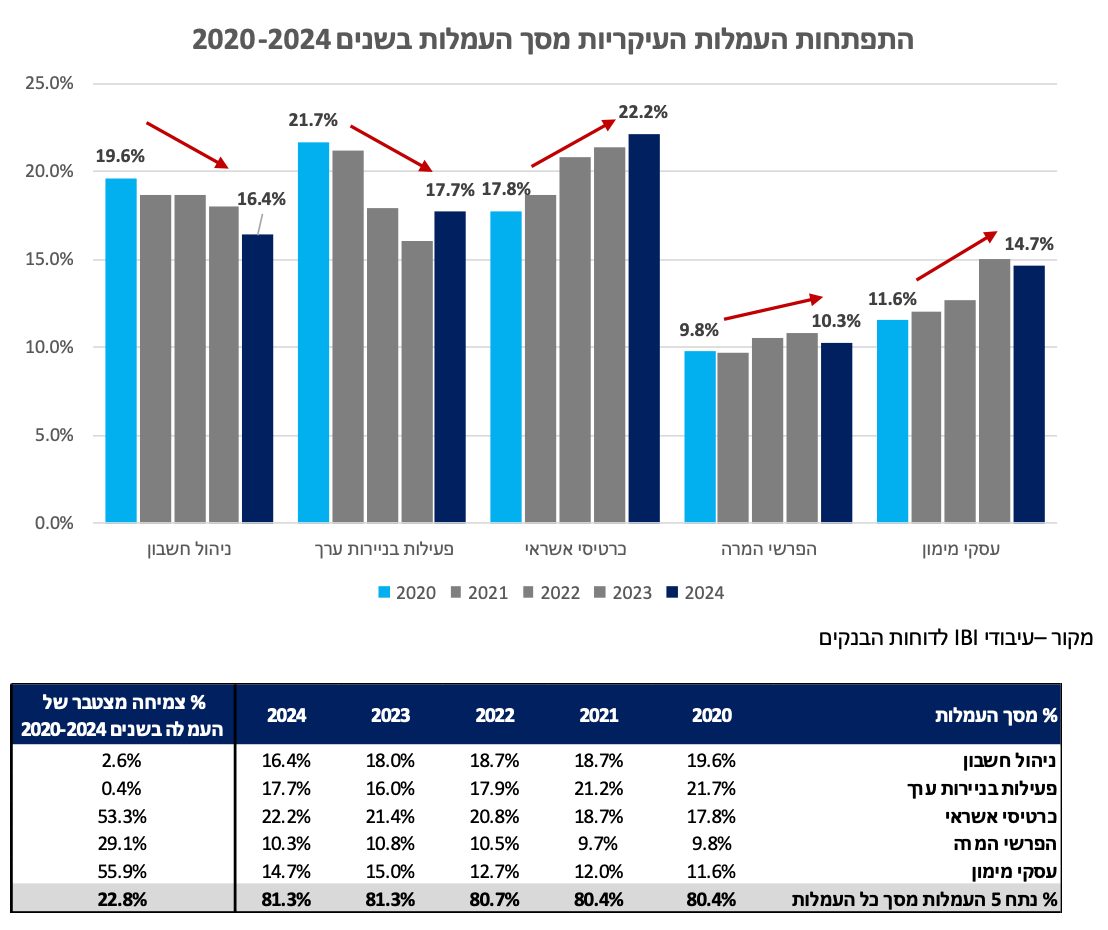

סעיף העמלות מורכב ממספר עמלות שונות ומתוכן 5 סעיפים עיקריים המהווים כ-80% מסך העמלות:

1. עמלות ניהול חשבון – עמלות שמקורן בפעילות השוטפת בחשבונות העו"ש, וכוללות עמלות בגין פעולות בערוצים הישירים והטלריים, לצד הכנסות קבועות ממסלולי העמלות המפוקחים.

2. עמלות פעילות בניירות ערך - הכנסות הנובעות משירותי ברוקראז' ומשמורת הכוללות עמלות ביצוע הנגזרות מהיקפי המסחר, ועמלות דמי משמרת הנגזרות משווי הנכסים המנוהלים של הלקוחות.

3. עמלות כרטיסי אשראי – עמלות הנפקה בעיקר ודמי כרטיס. פרט לדיסקונט המחזיק את כאל, ליתר הבנקים אין פעילות סליקה.

4. עמלות הפרשי המרה – עמלות בגין המרת מט"ח

5. עמלות עסקי מימון - הכנסות שאינן מבוססות ריבית הנגבות בגין הקצאה, חיתום וניהול של מסגרות אשראי, הלוואות סינדיקציה וערבויות, בעיקר במגזר העסקי והתאגידי.

עמלות ניהול החשבון הציגו לאורך השנים יציבות ושמרו הכנסה דומה. כך למשל, בשנים 2020-2024 צמחו עמלות ניהול חשבון במצטבר ב-2.6%, נמוך מקצב צמיחת האוכלוסייה. הסיבה לתופעת הסטגנציה בעמלות אלה נובעת בין היתר מצמצום מערך הסינוף של הבנקים לאורך השנים והתעצמות הפעולות הדיגיטליות באפליקציה.

ההכנסות מעמלות פעילות בניירות ערך הציגו מגמה דומה – צמחו בין השנים 2020-2024 בשיעור אפסי (0.4%). סביר כי חלק מההסברים למגמה זו הן המעבר של הלקוחות הקמעונאים לחברי הבורסה החוץ בנקאיים מצד אחד ומצד שני ייתכן שעליית הריבית והפופולריות של קרנות כספיות שחקה גם כן חלק מההכנסות שנהנו מהן הבנקים לאורך השנים.

מנגד, עמלות כרטיסי אשראי, הפרשי המרה ועמלות עסקי מימון הציגו מגמה הפוכה כאשר צמחו בין השנים 2020-2024 בשיעור של 29%-56% ובאופן טבעי גם נתחם מסך ההכנסות מעמלות גדל גם כן. להערכתנו, העלייה בעמלות עסקי מימון הולכת יד ביד עם הצמיחה באשראי שכן עמלות מסוג זה לעיתים מהוות חלק מתנאים שסוגרים הבנקים בעת מתן אשראי לעסקים, בייחוד בתקופה של ריבית גבוהה.

עודפי ההון במערכת הם משקולת וגם פוטנציאל לחלוקות רווחים משמעותיות

סך עודפי ההון של המערכת הבנקאית מעל הדרישות הרגולטוריות מסתכם בכ-26.9 מיליארד ₪. מגבלת חלוקת הדיבידנדים שרובצת מעל הבנקים מאז פרוץ המלחמה אמנם מייצרת כרית נוספת של בטחון אך מכבידה על התוצאות (אנו מעריכים שבכ-0.5% ברמת מערכת). גם ברבעון הראשון של 2025 היקף הדיבידנדים בתוספת רכישה חוזרת של מניות עמד ברמת המערכת על כ-40%. אלמלא המדיניות הזהירה של בנק ישראל, כל הבנקים היו מחלקים רווחים בשיעור גבוה יותר נוכח עודפי ההון שנצברו והרווחים המשמעותיים שהם מצליחים לייצר בתקופה הנוכחית.

במבט קדימה, ברור שהשאיפה של הבנקים תהיה להשיל מעליהם את עודפי ההון וזו תעשה באמצעות חלוקת דיבידנדים בהיקפים גבוהים יותר (המדיניות ברוב הבנקים הועלתה ל -50%) אך לאור הסביבה הנוכחית אנו סבורים כי היא תלויה במידה בסיום המלחמה או ירדה משמעותית בעצימותה. נציין כי בתוכניות האסטרטגיות שפורסמו ע"י לאומי, פועלים, מזרחי ודיסקונט מכוונים הבנקים לצמיחה גבוהה מהממוצע ההיסטורי בתיק האשראי ועודפי ההון יהיו מקור נוסף לצמיחה המדוברת.

עכשיו נותר רק לעמוד בציפיות והן לא נמוכות בכלל

לאור הנתונים שהנחנו אנו סבורים כי התמחור של המערכת הבנקאית בישראל אינו זול כמו בעבר אך ישנם טריגרים להצפת ערך נוספת בחלק מהבנקים. התמחור הנוכחי מציץ רף ציפיות גבוה כשלהערכתנו רק שינוי קיצוני בסביבה הכלכלית יכול להביא לירידה בתוצאות לרמות של טרום שנת 2020. בניגוד לתקופות עבר בהם הבנקים נסחרו בתמחור שיא והעתיד היה לוט בערפל, הפעם לרוב הבנקים במערכת ישנן תוכניות אסטרטגיות ויעדים לטווח הבינוני שנותנים קצת יותר אור על העתיד לבוא.

|

בנק |

טווח תוכנית |

יעדי רווח ותשואה להון |

צמיחת אשראי |

יעדי יעילות ותפעול |

דיבידנדים |

סביבת מאקרו בבסיס ההנחות |

|

לאומי |

2025–2027 |

רווח שנתי של 9–11 מיליארד ₪; תשואה להון 15–16% |

צמיחת אשראי בשיעור של כ-8%-10% בשנה |

שימור יציבות, השקעה בהון אנושי וחדשנות |

לפחות 50% מהרווח הנקי בכל שנה |

ריבית בנק ישראל הממוצעת בתקופה הרלוונטית תעמוד על 3.75% - 4.25% ; הונח כי האינפלציה השנתית הממוצעת תעמוד על שיעור של 2.5% - 3% בשנות התחזית |

|

הפועלים |

2025–2026 |

רווח של 9.5–8.5 מיליארד ₪ ; תשואה להון 15%–14% |

צמיחת תיק האשראי בשיעור שנתי ממוצע של כ-7% |

תכנית התייעלות המבוססת על פרישה מרצון שתתבצע בשנים הקרובות בהיקף של כ-770 עובדים עד 2028, חיסכון של כ-300 מיליון ₪ |

לפחות 50% |

האינפלציה השנתית הממוצעת תעמוד על שיעור של 2.5% - 3% בשנות התחזית |

|

דיסקונט |

עד 2030 |

תשואה להון 13–14%; רווח נקי גבוה מ- 5.2 מיליארד ₪ |

- |

שיפור יעילות (יחס הוצאות להכנסות נוכחי 52.1% יעד 43%) |

יעד 50% |

הריבית לשנים הקרובות תנוע בטווח של 4.5%-3.5%; האינפלציה צפויה להתייצב ברמות של כ 3%-2% |

|

מזרחי טפחות |

2025–2027 |

תשואה להון שנתית 18%–17% |

הרחבת אשראי, במיוחד לעסקים; שמירה על מעמד מוביל במשכנתאות (36%) |

שיפור יעילות תפעולית מתחת ל- 35% (מ-37.8%); |

אין שינוי - לפי המדיניות הנוכחית עד 40% |

צמיחת התוצר במשק הישראלי בתקופת התוכנית תעמוד על רמה שבין כ- 3% לבין 3.50% לשנה, סביבת הריבית במשק הישראלי תרד במהלך תקופת התוכנית עד לרמה שבין כ- 3.50% לבין כ- 3.75% וקצב האינפלציה יהיה בשיעור שנתי ממוצע של כ- 2.5% |

אמנם חלק מהיעדים שהציבו הבנקים נראים מאתגרים, אך כפי שניסינו להציג לאורך המסמך עד כה, המערכת הבנקאית השתנתה – היא רזה יותר, יעילה יותר וכפועל יוצא גם רווחית יותר. המשמעות היא שתשואה להון דו ספרתית ממוצעת – גבוה, אינה שמורה לתקופות של ריבית עולה בלבד.

אז מה עושים עם מניות הבנקים? הסקטור לא זול במונחים היסטוריים אבל ההיסטוריה שונה מהמציאות הנוכחית

לא פשוט להיות חיוביים על סקטור שעשה מהלך כל כך משמעותי והדביק את מחירי היעד פעם אחר פעם וגם המודלים דרשו מעט מתיחת פנים. אנו סבורים שהמערכת הבנקאית נמצת במקום אחר מבעבר ועל כן גם תפיסת התמחור צריכה להשתנות ובסופו של דבר ההישענות על בסיס איתן וכלכלה ישראלית חזקה מביאה אותנו להעריך שהתמחור הנוכחי עדיין אטרקטיבי והסיכון בהשקעה על אף התחזית הורודה הוא נמוך באופן יחסי. השורה התחתונה שלנו היא שתשואה דו ספרתית להון אשר גוזרת תשואה חד ספרתית גבוהה או אפילו דו ספרתית על ההשקעה בחלק מהבנקים, מצדיקה המלצת קניה על הסקטור.

בבחירה בין הבנקים השונים אנו סבורים כי על אף שהתשואה במרבית הבנקים מצדיקים החזקה במשקל יתר, נכון לתמחור הנוכחי יש להעדיף את האחזקה במניות של שני הבנקים הגדולים – לאומי ופועלים כשגם בבינלאומי אנו רואים אפסייד גבוה. הסיבות לכך שונות בכל אחד מהבנקים - היעילות הפנומנאלית של בנק לאומי השזורה בצמיחה מרשימה ויכולת לייצר תשואה גבוהה, הנכסים הלא ממומשים בבנק הפועלים ותהליכי ההתייעלות שההנהלה מקדמת ובבנק הבינלאומי, יחס התשואה לסיכון האטרקטיבי ותשואת הדיבידנד הגבוהה. באשר לבנק מזרחי ובנק דיסקונט אנו סבורים כי קיים אפסייד אשר מצדיק המלצת קנייה אך בעת הזו הוא נמוך יותר מהבנקים האחרים.

את התחזית לתוצאות של הבנקים לשנים הקרובות ואת ההנחות בבסיס המודל ניתן למצוא בהמשך המסמך כמו גם את מתודולוגיית הערכת השווי אשר מפורטת בנספח א'.

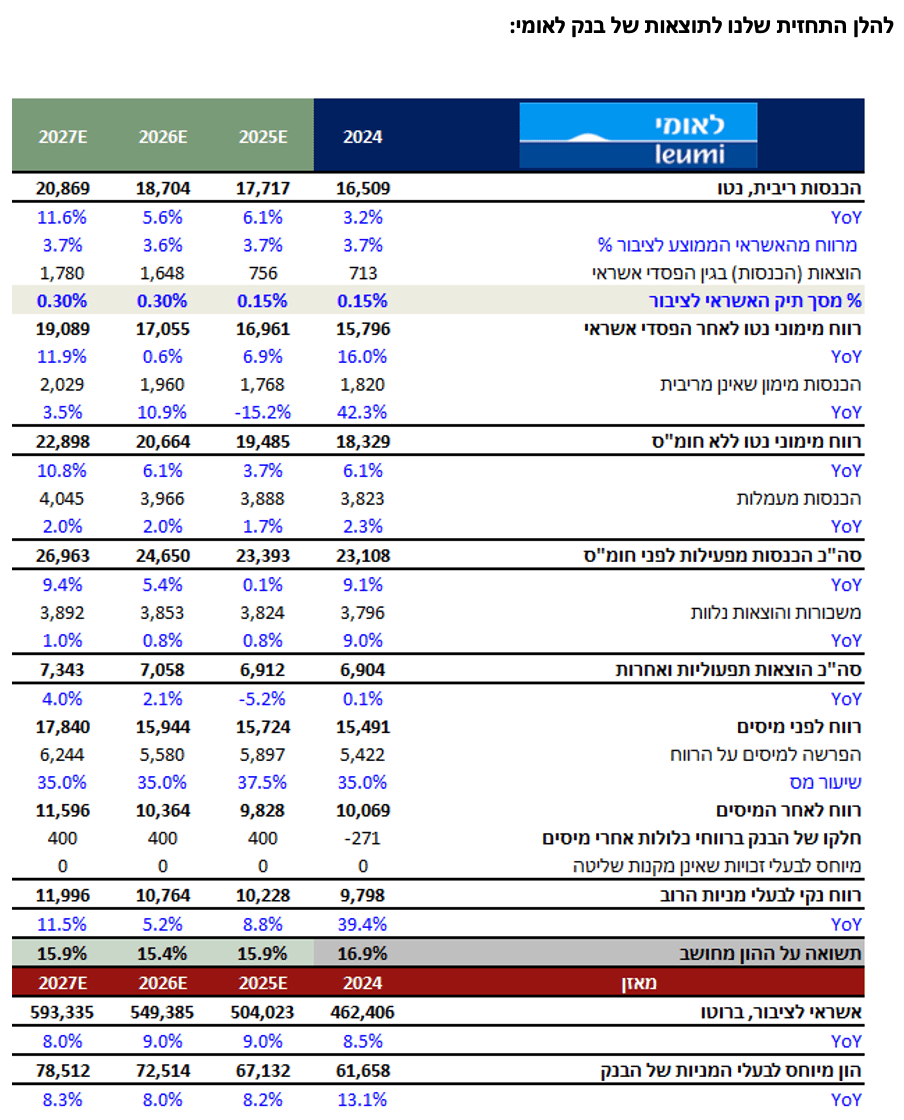

בנק לאומי - תשואת יתר מחיר יעד 77 ₪ למניה

בשנים האחרונות הצליחה הנהלת בנק לאומי להוביל את הבנק להיות הבנק הגדול בישראל וזאת בעקבות מהלכי התייעלות ואסטרטגיית צמיחה אגרסיבית שהובילה לשיפור ברווחיות ולתשואות להון שמתקרבות יותר לאלו שראינו מבנק מזרחי ולא לאלו של המתחרה הישיר בנק הפועלים.

לאומי הציג צמיחה גבוהה מהמערכת בעיקר על רקע הגאות בשוק הנדל"ן בישראל שהתבטאה הן בגידול בנתח השוק במשכנתאות והן במימון פרויקטים וקרקעות בהיקפים משמעותיים. הנהלת הבנק מתגאה (ובצדק) וביכולת שלה להוציא לפועל עסקאות משמעותיות בקבועי זמן קצרים תוך שמירה על חיתום איכותי ולראיה, עד כה, בנק לאומי שומר על שיעור הפרשות נמוך ויחס NPL שמצביע על איתנות התיק.

במקביל הבנק צבר עודפי הון משמעותיים שנבעו מהצמיחה המשמעותית ברווח תוך המשך התייעלות ומגבלה של בנק ישראל על חלוקת דיבידנד בשיעור מקסימאלי של 40% בלבד. בסה"כ הבנק מחזיק בעודפי הון מעל לדרישה הרגולטורית של כמעט 10 מיליארד ₪ שכאשר יחולקו, יציפו ערך למשקיעים וישפרו את התשואה להון של הבנק בהמשך.

אנו סבורים כי בנק לאומי ימשיך להציג יציבות ברווח גם בסביבת ריבית נמוכה יותר שתשען על צמיחה גבוהה בתיק האשראי, יחסי יעילות מהטובים בעולם ועודפי הון שיתמכו בחלוקת דיבידנדים בשיעור של 50% ויותר ובצמיחה עתידית שתשמר את נתחי השוק הקיימים ואף תגדיל אותם.

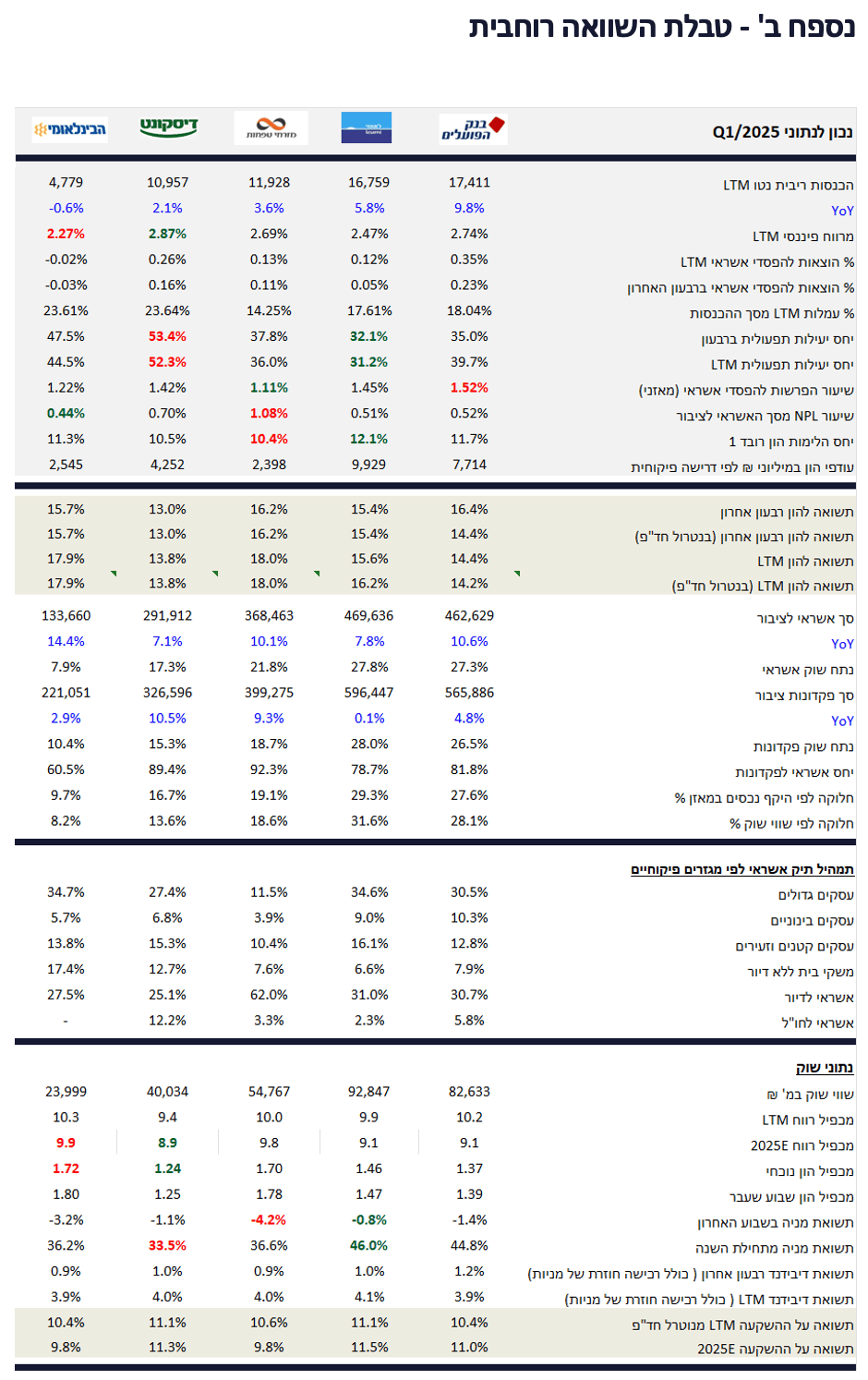

קצת מספרים מהשנה האחרונה:

אשראי וצמיחה - תיק האשראי נטו צמח ב - 2024 בכ -8.6% והגיע ל 455.5 מיליארד ₪, עם גידול משמעותי במשכנתאות (11%) ובמגזר העסקי (כ-9.9%). ברבעון הראשון של 2025 צמח ב - 1.6% נוסף, כאשר האשראי למגזר העסקי רשם גידול של 4.2% במהלך השנה.

רווחיות ויעילות תפעולית - בשנת 2024 הסתכם הרווח הנקי ב 9.8 מיליארד ₪ – קפיצה של כ 40% ביחס לשנה הקודמת, אשר גוזר תשואה להון של 16.9% .ברבעון הראשון של 2025 הבנק הציג רווח נקי של 2.4 מיליארד ₪ (+12% לעומת השנה הקודמת), תשואה להון של 15.4% ושיפור ביחס היעילות ל 32.1% .

איכות תיק האשראי וההוצאות להפסדים - הפרשות להפסדי אשראי ירדו בשיעור חד מסוף 2023 מ 0.56% ל 0.05% ברבעון הראשון של 2025. שיעור NPL נותר נמוך ועמד על 0.51% מסך האשראי.

הון וחלוקת רווחים - ההון העצמי עלה בכ-10% ל 63.8 מיליארד ₪, עם יחס CET1 יציב סביב 12.1%, הרבה מעל הדרישה הרגולטורית. עד כה ובהתאם למגבלה של בנק ישראל, בנק לאומי החזיר למשקעים באמצעות רכישה חוזרת ודיבידנד שיעור של 40% מהרווח שצפוי לעלות ל-50% ויותר ברגע שבנק ישראל יאפשר זאת.

לצורך הערכת השווי של לאומי השתמשנו במודל DDM דו שלבי עם שיעור היוון של 11.5% וצמיחה של 5%. מכפיל ההון לשנה המייצגת נקבע על 1.68X. היוון תזרים המזומנים העתידי מביא אותנו לשווי נגזר לבנק של כ- 114 מיליארד ₪ ואפסייד של 22% למחיר המניה.

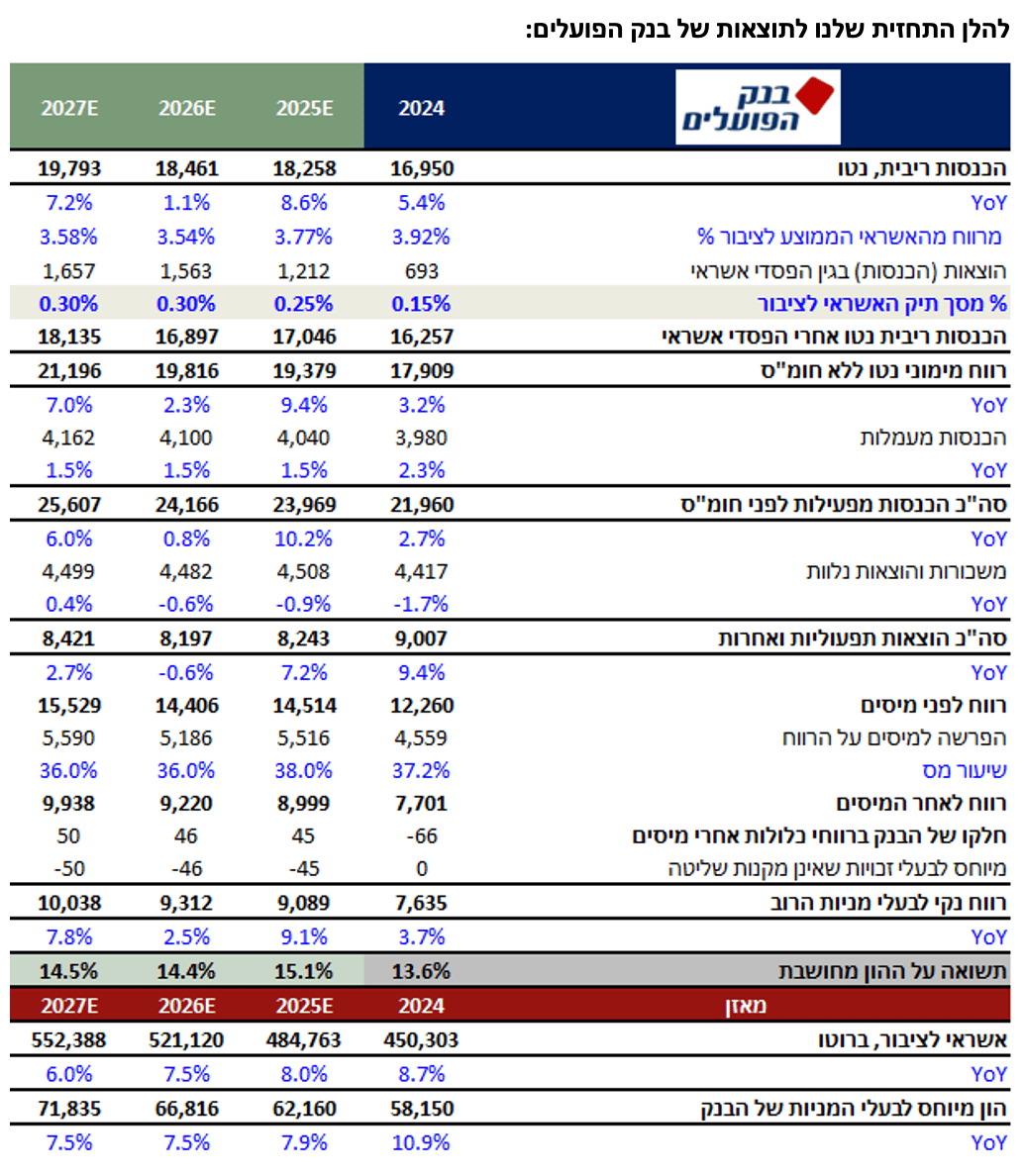

בנק הפועלים תשואת יתר מחיר יעד 77 ₪ למניה

בנק הפועלים שאיבד את מעמדו בשנים האחרונות כבנק בעל שווי השוק הגדול בישראל, ממשיך להפגין תוצאות מרשימות אשר נשענות על תיק אשראי איכותי וצמיחה זהירה יותר מזו של בנק לאומי. בתקופה בה הבנקים הגדולים "רדפו" אחרי פרויקטי הנדל"ן הגדולים, בנק הפועלים בחר בגישה שמרנית יותר ולא הסתער על השוק. מחד, הגישה השמרנית עלתה לבנק בשיעורי צמיחה נמוכים יותר אך מאידך, סיכונים בצד הביקוש לנדל"ן יפגשו בפועלים תיק זהיר ומאוזן הרבה יותר.

בדומה לבנק לאומי, גם פועלים מחזיק בעודפי הון משמעותיים מאוד אשר להערכתנו יחולקו בקרוב. נזכיר כי בדוחות הרבעון השלישי צפוי הבנק לרשום רווח חד פעמי בהיקף של 380 מ' ₪ כתוצאה מהחזר כספי ביטוח מפרשת המיסים אשר יתרום לתשואה להון ברבעון כ-2.5%-3%.

בצד ההוצאות הבנק אימץ תוכנית פרישה מרצון לשלוש השנים הקרובות אשר צפויה להביא לקיטון של כ-770 משרות עד לסיומה. בצד ההשפעה השלילית על הדוחות הכספיים של הבנק, בדוח לרבעון הרביעי של 2024 נרשם גידול חד פעמי בהתחייבויות האקטואריות בסך של 600 מיליון ש"ח לפני מס. בצד החיובי הבנק מעריך כי בסיום התוכנית היא תביא לחסכון של כ-300 מ' ש"ח בשנה (לפני מס).

בנוסף, אנו צופים כי לפרויקט החדש - פועלים סנטר - אליו צפוי לעבור כל מטה הבנק בשנת 2026 יביא לקפיצת מדרגה ביעילות של הבנק ויאפשר את קידום מכירת נכסי הנדל"ן בהם שכן המטה עד כה. נזכיר כי, לבנק הפועלים יש 8 נכסים בבעלות מלאה או חלקית ברחבי תל אביב. שלושת הנכסים העיקריים במונחי שווי הם רוטשילד - יהודה הלוי שעליו התקבלו זכויות בניה ל-45 קומות לשימוש מעורב למגורים מסחרי ומשרדים (47,000 מ"ר). בניין מנורה באלנבי שמוחזק בשיעור 33% ע"י הבנק ובניין רובינשטיין ברחוב הרכבת. בנוסף קיימים נכסים נוספים בבעלות מלאה או חלקית. אנו מעריכים כי נכסים אלו ימומשו החל משנת 2026 והם בעלי פוטנציאל להציף ערך משמעותי לבנק אשר מוערך במאות מיליוני שקלים.

קצת מספרים מהשנה האחרונה:

אשראי וצמיחה - בשנת 2024 תיק האשראי נטו של בנק הפועלים צמח בכ-8.7% והגיע להיקף של כ-450 מיליארד ₪. נרשם גידול משמעותי בהיקף המשכנתאות, שהיווה רכיב עיקרי בתיק. במהלך הראשון של 2025 התיק גדל ב-2.7% נוספים לעומת סוף 2024 כאשר עיקר הצמיחה נרשמה במגזר העסקים הגדולים תוך המשך קצבי גידול נאים במשכנתאות.

רווחיות ויעילות תפעולית - בשנת 2024 הציג הבנק רווח נקי של כ-7.64 מיליארד ש"ח, עלייה ביחס ל-2023, עם תשואה להון של 13.8% אשר הושפעה לרעה כאמור מהוצאה חד פעמית לפרישת עובדים. היעילות תפעולית נשמרה נמוכה היסטורית, עם יחס עלות להכנסה של 41% ב-2024, ו-35% ברבעון הראשון של 2025. ברבעון הראשון הרווח הנקי עמד על 2.424 מיליארד ₪, עלייה של כ-25% לעומת התקופה המקבילה אשתקד. התשואה על ההון הגיעה ל-16.4%.

איכות תיק האשראי והוצאות להפסדי אשראי - שיעור האשראי הבעייתי (NPL) עמד על 0.52% ברבעון הראשון של 2025, בדומה ל-0.59% בסוף 2024. ההפרשות להפסדי אשראי ברבעון הראשון של 2025 ירדו לשיעור של כ-0.05%–0.23%, לעומת שיעורים גבוהים יותר בשנת 2023. בשנת 2024 כולה הסתכמו ההוצאות בגין הפסדי אשראי בכ-0.7 מיליארד ש"ח.

הון וחלוקת רווחים – בסוף הרבעון הראשון של 2025 עמד ההון העצמי של הבנק על כ-60 מיליארד ₪, עלייה של כ-10% לעומת השנה הקודמת. יחס הלימות ההון (CET1) עמד על 11.74% – גבוה מהדרישות הרגולטוריות בכ-1.5%. הבנק חילק דיבידנד בהיקף של כ-40% מהרווחים ב-2024, וצפוי להגדיל את שיעור החלוקה ל-50% ויותר, בכפוף לאישור הרגולטור.

לצורך הערכת השווי של בנק הפועלים השתמשנו במודל DDM דו שלבי עם שיעור היוון של 11.3% וצמיחה של 5%. מכפיל ההון לשנה המייצגת נקבע על 1.55X. היוון תזרים המזומנים העתידי מביא אותנו לשווי נגזר לבנק של כ- 99 מיליארד ₪ ואפסייד של 21.2% למחיר המניה.

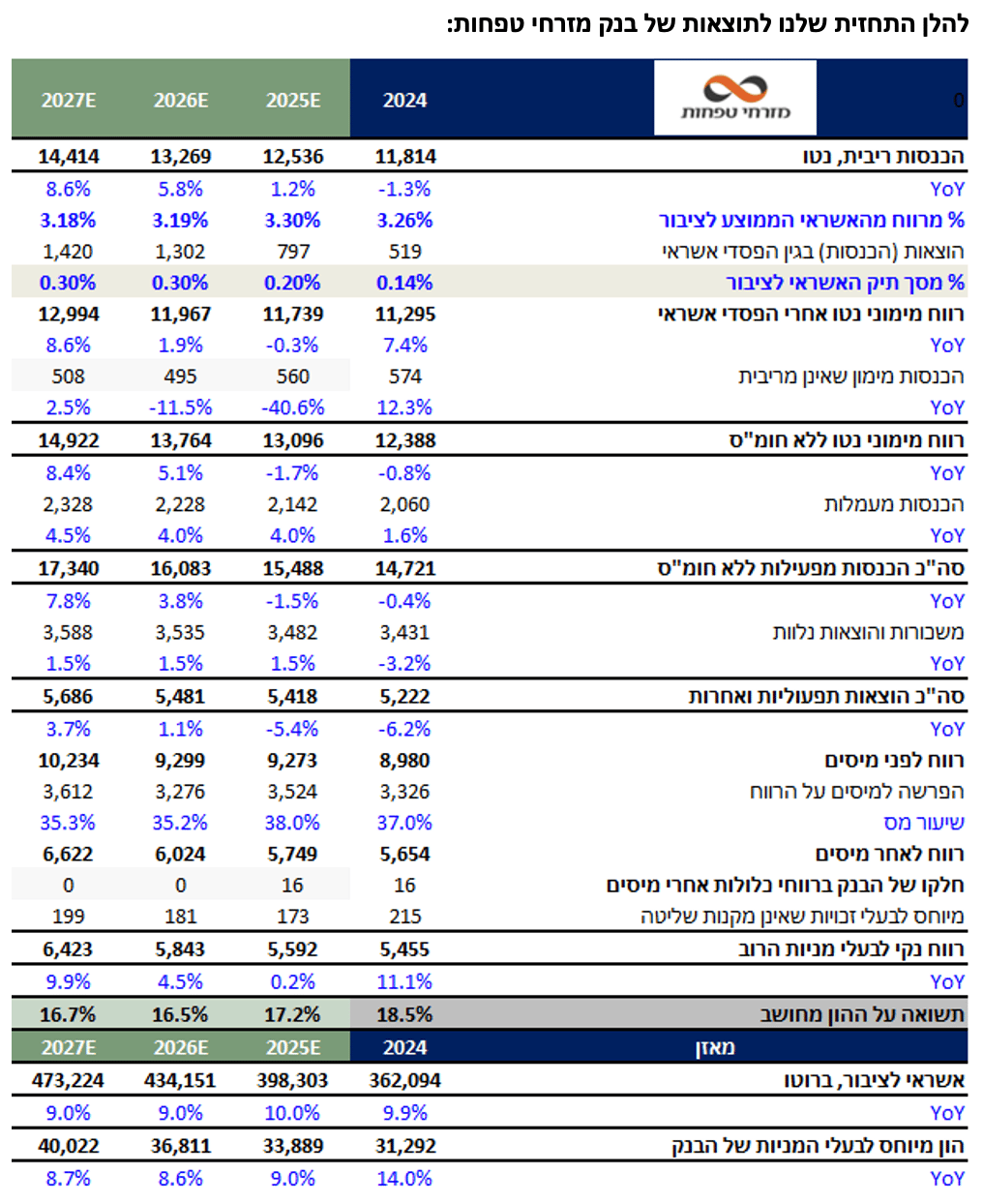

בנק מזרחי-טפחות תשואת יתר מחיר יעד 245 ₪ למניה

בנק מזרחי ממשיך לרכב על גל המשכנתאות ושומר על נתח השוק הגדול ביותר יחד עם בנק לאומי במגזר זה. הבנק הוא אחד מבין שלושת הבנקים הגדולים בישראל ובשנים האחרונות הוא מציג צמיחה מתמשכת בתיקי האשראי והפיקדונות. במקביל לצמיחה במשכנתאות, הבנק התקשה בשנים האחרונות להגדיל את הפעילות בתחום העסקי, ומכאן גם המקור לאחת המטרות העיקריות בתוכנית האסטרטגית שפורסמה לפני כחודש.

המיזוג של בנק איגוד שהושלם בהצלחה בשנתיים האחרונות תוך שמירה על מבנה רזה תרם להמשך הצמיחה של בנק מזרחי תוך הטמעה מלאה של הפעילות של אגוד.

אנו סבורים כי התמחור הגבוה של מזרחי נשען על שיעורי הצמיחה הגבוהים ועל התשואה להון שבאופן עקבי היא הגבוהה בסקטור והסיבה לכך היא היעילות המצוינת של הבנק ויחס הלימות ההון הנמוך של מזרחי ביחס לשני הבנקים הגדולים.

במסגרת התוכנית האסטרטגית הציב הבנק יעדים לשנים 2025-2027 הכוללים תשואה להון 18%-17%, יחס יעילות תפעולית נמוך מ-35%, עליה בנתח השוק באשראי עסקי מכ-11.7% ל- 16%-15%. נציין כי לא ניתן היה לצפות מבנק מזרחי לפחות מהיעדים שהוצבו וכי היעדים בעיקר בתחום האשראי הם שאפתניים במיוחד לאור אי העמידה ביעד דומה שהוצג בתוכנית האסטרטגית הקודמת .

קצת מספרים מהשנה האחרונה:

אשראי וצמיחה - בשנת 2024 תיק האשראי נטו של בנק מזרחי־טפחות צמח בכ־10% והגיע לכ־362 מיליארד ₪. הצמיחה התמקדה בהלוואות לעסקים (עלייה של 14.2%) ולדיור (9.1%).

ברבעון הראשון של 2025 המשיך התיק לגדול והגיע ל־368.4 מיליארד ₪ – עלייה של 10.1% לעומת הרבעון המקביל אשתקד. עיקר הצמיחה נרשמה במגזר העסקי: האשראי לעסקים גדולים עלה ב־17.2%, ולעסקים בינוניים ב־14.7%.

רווחיות ויעילות תפעולית - הבנק סיים את שנת 2024 עם רווח נקי של כ־5.455 מיליארד ₪ – עלייה של 11.1% לעומת 2023.

התשואה על ההון בשנת 2024 עמדה על 18.5%, וברבעון הראשון של 2025 – 16.2%, עם רווח רבעוני של כ־1.29 מיליארד ₪ (עלייה של 1.4% לעומת התקופה המקבילה).

יחס היעילות התפעולית - עמד על 35.5% בשנת 2024, ו־37.8% ברבעון הראשון של 2025

איכות תיק האשראי וההוצאות בגין הפסדי אשראי - שיעור האשראי הבעייתי (NPL) עמד על 1.17% בסוף 2024 וירד ל־1.08% ברבעון הראשון של 2025. ההוצאות להפסדי אשראי הסתכמו בשנת 2024 בכ־519 מיליון ₪ (כ־0.14% מהתיק), ירידה חדה לעומת 2023 (כ־1.46 מיליארד ₪, או 0.45%). ברבעון הראשון של 2025 נרשמה יציבות בשיעור הפרשות –0.11%.

הון וחלוקת רווחים - ההון העצמי של הבנק עמד בסוף 2024 על כ־31.3 מיליארד ₪, עלייה של 14% לעומת השנה הקודמת. יחס הלימות ההון הראשוני (CET1) עמד על כ־10.4%, גבוה בכ-0.77 נקודות אחוז מהדרישות הרגולטוריות.

הבנק חילק דיבידנדים בסך כולל של כ־2.18 מיליארד ₪ בשנת 2024 (כ־40% מהרווחים), וצפוי להמשיך במדיניות דומה גם בשנת 2025.

לצורך הערכת השווי של בנק מזרחי-טפחות השתמשנו במודל DDM דו שלבי עם שיעור היוון של 12% וצמיחה של 5%. מכפיל ההון לשנה המייצגת נקבע על 1.81X. היוון תזרים המזומנים העתידי מביא אותנו לשווי נגזר לבנק של כ- 64 מיליארד ₪ ואפסייד של 15.5% למחיר המניה.

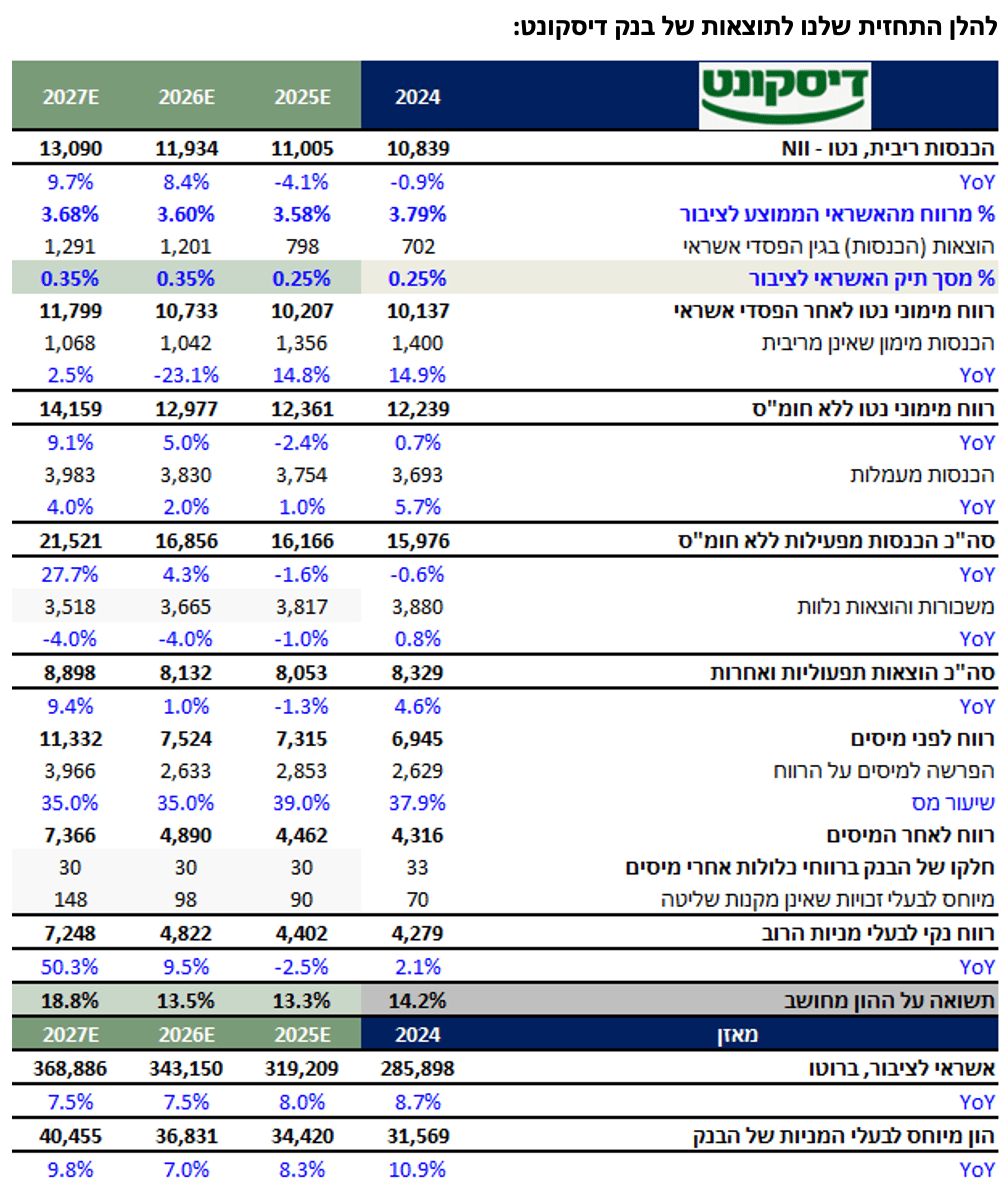

בנק דיסקונט תשואת יתר מחיר יעד 37.5 ₪ למניה

בשנים האחרונות בנק דיסקונט עבר שורת שינויים מהותיים, שהציבו אותו באור חדש בשוק ההון המקומי. הבנק התייעל, חיזק את תחום האשראי לעסקים, והשקיע רבות במערכות הדיגיטל, מה שתרם לשיפור במדדי היעילות והתשואה להון. החל מ־2019 נרשמה עלייה עקבית ברווחיות, תוך שמירה על מדיניות אשראי שמרנית יחסית בהשוואה לבנקים המתחרים.

בתקופת הריבית הגבוהה בשנים 2022–2024, דיסקונט, כמו יתר הבנקים, נהנה מהתרחבות מרווחי המימון. אך לצד זאת, הוא נכנס גם לתקופה של לחצים תחרותיים – הן מצד שחקנים חוץ־בנקאיים באשראי, והן מהגברת הפיקוח הרגולטורי מצד בנק ישראל, במיוחד בתחום העמלות והפיקוח על אשראי צרכני.

בנק דיסקונט עומד בפני מכירת השליטה בחברת כרטיסי האשראי כאל (72%) על פי הערכות דיסקונט מכוון למכירת חלקו לפי שווי חברה של 3.7 מיליארד ₪ (100%) הגוזר שווי לחלקו בנק דיסקונט של 2.6 מיליארד ₪. מדובר במהלך שנכפה על הבנק כחלק מיישום חוק שטרום, לאחר שבנקים אחרים כבר נפרדו מהחזקות דומות. כאל תרמה ב־2024 כ-217 מיליון שקל לרווח הנקי של דיסקונט – כ־5% מהרווח הכולל – כך שהמהלך צפוי לפגוע בהכנסות השוטפות.

האתגר הגדול של דיסקונט לשנים הבאות יהיה המשך התייעלות וצמצום בסיס ההוצאות שכן הבנק מחזיק ביחס היעלות הגבוה במערכת (מכירת כאל תשפיע לטובה בעניין זה). בראייה להמשך, אנו סבורים כי המפתח לשמירה על רווחיות גבוהה גם בסביבת ריבית נמוכה יותר נמצא בצד ההתייעלות לא פחות מצד הצמיחה.

קצת מספרים מהשנה האחרונה:

אשראי וצמיחה - בשנת 2024 תיק האשראי לציבור של בנק דיסקונט צמח בכ־8% והגיע לכ־286 מיליארד ₪. עיקר הצמיחה נרשמה באשראי לעסקים גדולים (עלייה של 14.8%), עסקים קטנים וזעירים (4.2%) ואשראי למשקי בית שאינו לדיור (9.1%). האשראי לדיור רשם עלייה של 6.1%.

ברבעון הראשון של 2025 המשיך התיק לגדול והגיע לכ־292 מיליארד ₪ – עלייה של כ־7% לעומת הרבעון המקביל. הצמיחה התמקדה בעיקר באשראי עסקי, תוך שמירה על יציבות בתחום הקמעונאי.

רווחיות ויעילות תפעולית - הבנק סיים את שנת 2024 עם רווח נקי של כ־4.3 מיליארד ₪ – עלייה של 2.1% לעומת 2023.

התשואה על ההון בשנת 2024 עמדה על 14.2%, וברבעון הראשון של 2025 ירדה ל־13%, עם רווח רבעוני של כ־1.04 מיליארד ₪ (ירידה של 2% לעומת התקופה המקבילה).

יחס היעילות התפעולית עמד על 52.1% בשנת 2024, ו־53.2% ברבעון הראשון של 2025

איכות תיק האשראי והפרשות - שיעור האשראי הבעייתי (NPL) עמד על 0.61% בסוף 2024, לעומת 0.90% בסוף 2023 – ירידה המעידה על שיפור באיכות התיק.

ההוצאות בגין הפסדי אשראי הסתכמו בשנת 2024 בכ־702 מיליון ₪ (כ־0.26% מהתיק), ירידה חדה לעומת 2023 (כ־1.5 מיליארד ₪, או 0.59%). ברבעון הראשון של 2025 נרשמה עלייה בהוצאות להפסדי אשראי – כ־114 מיליון ₪, גידול של 39% לעומת הרבעון המקביל.

הון וחלוקת רווחים - ההון העצמי של הבנק עמד בסוף 2024 על כ־31.6 מיליארד ₪, עלייה של 10.9% לעומת השנה הקודמת.

יחס הלימות ההון הראשוני (CET1) עמד על כ־10.66% בסוף 2024, וירד קלות ל-10.54% ברבעון הראשון של 2025 – רמה גבוהה מהדרישה הרגולטורית.

הבנק חילק דיבידנדים בסך כולל של כ־1.3 מיליארד ₪ בשנת 2024 (כ־30% מהרווחים), והפעיל תוכנית רכישה עצמית נוספת של עד 10%. הבנק מצהיר על כוונה להגדיל את שיעור חלוקת הרווחים עד 50% בכפוף לאישור רגולטורי.

לצורך הערכת השווי של בנק דיסקונט השתמשנו במודל DDM דו שלבי עם שיעור היוון של 12.3% וצמיחה של 5%. מכפיל ההון לשנה המייצגת נקבע על 1.3X. היוון תזרים המזומנים העתידי מביא אותנו לשווי נגזר לבנק של כ- 46 מיליארד ₪ ואפסייד של 13% למחיר המניה.

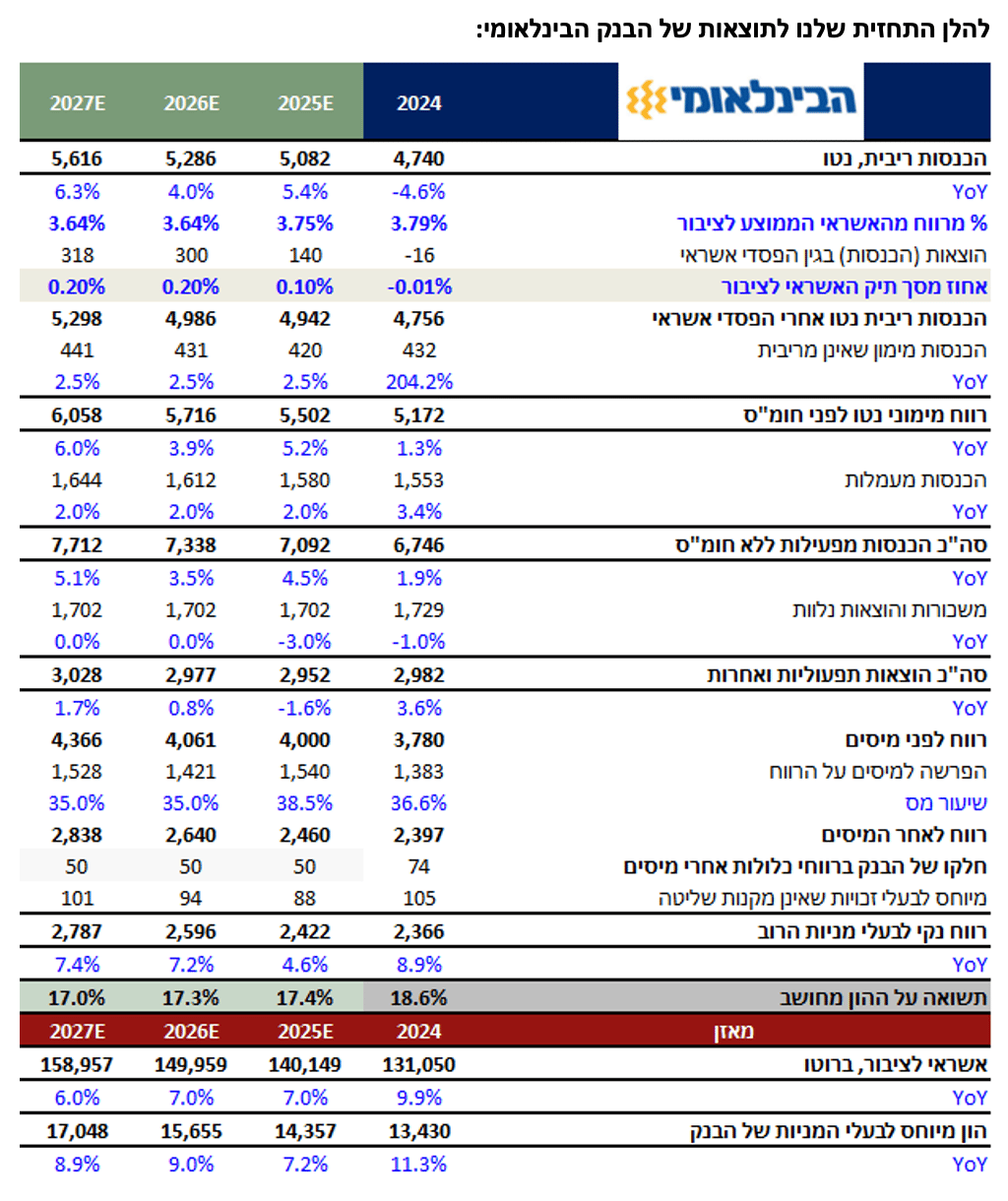

הבנק הבינלאומי תשואת יתר מחיר יעד 290 ₪ למניה

הבנק הבינלאומי אולי לא מקבל את כותרות כמו הבנקים הגדולים, אבל בשקט־בשקט הוא מציג ביצועים עקביים, שמרניים, ובעיקר רווחיים. בשנים האחרונות הבנק ביסס את עצמו כשחקן יעיל וממוקד, עם ניהול הדוק, פרופיל סיכון נמוך, ודגש על יציבות תפעולית ופיננסית.

הבנק נהנה מיחס הלימות גבוה מהממוצע במערכת, ומדיניות חלוקת דיבידנד עקבית ולאורך השנים האחרונות היה בעל תשואת הדיבידנד הגבוהה במערכת.

הבנק הבינלאומי הוא קבוצת הבנקאות החמישית בגודלה בישראל לפי היקף נכסים, עם נתח שוק של 9.2% וסך נכסים מאוחדים של כ־249 מיליארד שקל נכון לסוף שנת 2024.

הבינלאומי, מספק שירותים בנקאיים ללקוחות פרטיים, לעסקים קטנים, לתאגידים וללקוחות בעלי הון גבוה. בנוסף, הבנק מציע שירותים בשוק ההון, מט"ח, סחר חוץ ומימון תאגידי. הבנק מחזיק בנתח שוק גבוה בנישות קמעונאיות ייחודיות בישראל, כולל אנשי כוחות הביטחון, מורים והציבור החרדי. כמו כן, הבנק מתאפיין בפעילות משמעותית בתחום שירותי שוק ההון.

קצת מספרים מהשנה האחרונה:

אשראי וצמיחה – בשנת 2024 תיק האשראי לציבור של הבנק הבינלאומי צמח בכ־10% והגיע לכ־131 מיליארד ₪. עיקר הצמיחה נרשמה באשראי לעסקים גדולים (עלייה של 38%) שעיקרו מרוכז בעולמות השירותים לשוק ההון.

ברבעון הראשון של 2025 המשיך התיק לגדול והגיע לכ־134 מיליארד ₪ – עלייה של כ־14.4% לעומת הרבעון המקביל אשתקד.

רווחיות ויעילות תפעולית – הבנק סיים את שנת 2024 עם רווח נקי של כ־2.37 מיליארד ₪ – עלייה של 8.9% לעומת 2023. התשואה על ההון (ROE) עמדה על 19% – הגבוהה ביותר בין חמשת הבנקים הגדולים.

ברבעון הראשון של 2025 ירדה התשואה ל־15.7%, עם רווח רבעוני של כ־530 מיליון ₪ – ירידה של כ־2% לעומת התקופה המקבילה.

יחס היעילות התפעולית עמד על 44.1% בשנת 2024, ו-47.5% ברבעון הראשון של 2025.

איכות תיק האשראי והפרשות – שיעור האשראי הבעייתי (NPL) עמד על 0.51% בסוף 2024. ברבעון הראשון של 2025 ירד שיעור ה־NPL ל-0.44% .

הבנק רשם הכנסות בגין הפסדי אשראי של כ־16 מיליון ₪ בשנת 2024 – שיפור ניכר לעומת הוצאה של 502 מיליון ₪ בשנת 2023. גם ברבעון הראשון של 2025 נרשמו הכנסות של 11 מיליון ₪ בגין סעיף זה.

הון וחלוקת רווחים – ההון העצמי של הבנק עמד בסוף 2024 על כ־13.4 מיליארד ₪ – עלייה של 13.3% לעומת השנה הקודמת.

יחס הלימות ההון עמד על כ־11.31% בסוף 2024, ונותר יציב גם ברבעון הראשון של 2025 – רמה גבוהה בכ־2 נקודות אחוז מעל הדרישה הרגולטורית.

הבנק חילק דיבידנדים בסך כולל של כ־948 מיליון ₪ בשנת 2024 (כ־40% מהרווחים), והצהיר על המשך מדיניות חלוקה של עד 50% מהרווח הנקי, בכפוף לאישור רגולטורי.

לצורך הערכת השווי של הבינלאומי השתמשנו במודל DDM דו שלבי עם שיעור היוון של 10.9% וצמיחה של 5%. מכפיל ההון לשנה המייצגת נקבע על 1.83X. היוון תזרים המזומנים העתידי מביא אותנו לשווי נגזר לבנק של כ- 29 מיליארד ₪ ואפסייד של 20.8% למחיר המניה.