משה שלום

30/07/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeכל ההיגיון הכלכלי היה אומר את ההיפך ממה שקרה... לכאורה, בסביבה של ריבית גבוהה במיוחד (ריאלית של כ-1%), עם מצב מלחמה עצימה בחזיתות שונות, כאשר חלק מכובד מן אוכלוסיה מגויס, וכאשר חלק מתושבי הצפון והדרום עדיין לא חזרו לביתם ולחייהם הרגילים, ובמיוחד כאשר סקטורים שלמים של הכלכלה (תיירות, נופש ומסעדנות, וגם אספקטים בנדל"ן ובהיי-טק), ובכן, כאשר כל אלו הרקע הקיים, קשה היה לצפות מן המניות הקטנות (יתר) להיות במגמה חיובית כה אסרטיבית.

אבל זה בדיוק מה שקרה, ומדד 60 המניות העיקריות בתחום (sme60) הצליח להניב שנה אחורה 63.10% (!! – עד 27-07). ישנם כמה הסברים שכבר הצגתי אבל זה לא המקום להרחיב על כך אלא לומר דבר אחד חשוב במיוחד בהקשר הזה: זוהי עוד דוגמה מדוע אין לפעול על בסיס מה ש"אנו חושבים שצריך לקרות" אלא על פי מה שקורה בפועל. השאלה שנותרה כאן היא באיזה כלי פיננסי, ולצורך עניינינו, באיזו קרן כדאי להשתמש בתחום... לפניכם הטובה שנתית, אבל אחזור על הכלל שאני חושב שהוא טוב למדי: כאשר חושבים לקחת עמדה בסקטור או תחום, עדיף לגוון ולא להתרכז רק בנכס פיננסי בודד. הבה נתחיל.

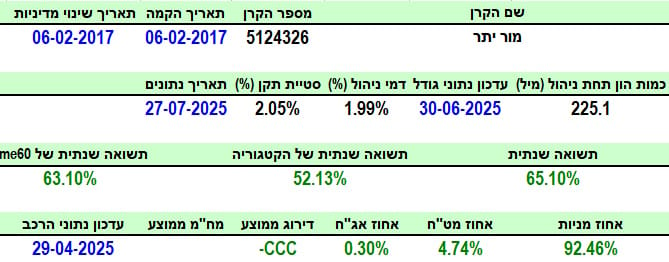

פרטי הקרן

הקרן מגיעה אלינו מבית מור, והיא די וותיקה עם תאריך הקמה של תחילת 2017 כאשר היא לא שינתה מדיניות השקעה מאז. גודלה עומד על 225.1 מיליוני שקלים, הממקמים אותה במקום ה-3 מבין 8 הקרנות שבקטגוריה (מהגדולה לקטנה). כמו כן, דמי הניהול שלה עומדים על 1.99% הממקמים אותה גם שלישית מבין 8 הקרנות (מהזולה ליקרה). עקרונית, היינו אומרים שדמי ניהול של כמעט 2% הינם גבוהים במיוחד. אבל, במקרה הזה, יש לקחת בחשבון שמדובר בעבודה בסביבה מנייתית מסובכת מאוד בגלל הסחירות הנמוכה והנזילות האפסית הקיימות כאן.

לקחת עמדה משמעותית בתיק השקעות כאשר מדובר בנכסים כאלו היא אמנות יותר מאשר מסחר. לכן, ממש לא "נכעס" על השכר המבוקש הזה. סטיית התקן עומדת על 2.05% וזה אומר שאנו מבינים שיש כאן תנודתיות גבוהה יחסית. דבר שיכולנו לנחש באופן טבעי... התשואה של 65.10% טובה מאוד ו"מכה" את המדד במקצת. אבל, שימו לב שהקטגוריה עומדת על 52.13% בממוצע וזה הרבה פחות מהמדד בגלל אותו קושי בסחירות-נזילות. כל עניין המחקר הפונדמנטלי גם קשה בהרבה כאשר מדובר בחברות קטנות ומצומצמות. אין חדשות מהחשיפות.

ביצועי הקרן

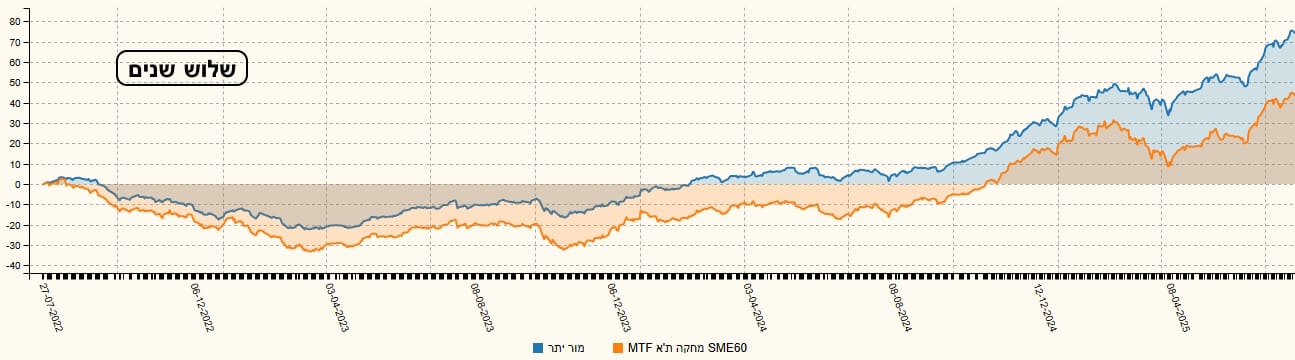

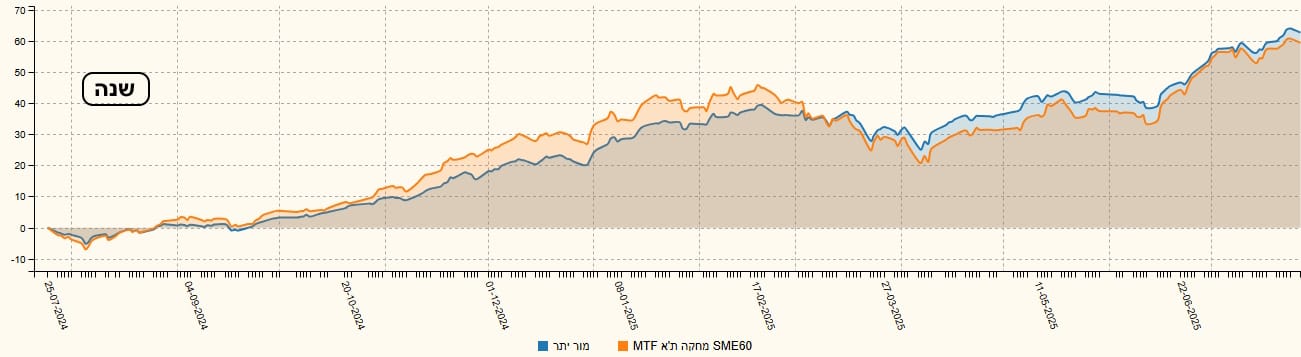

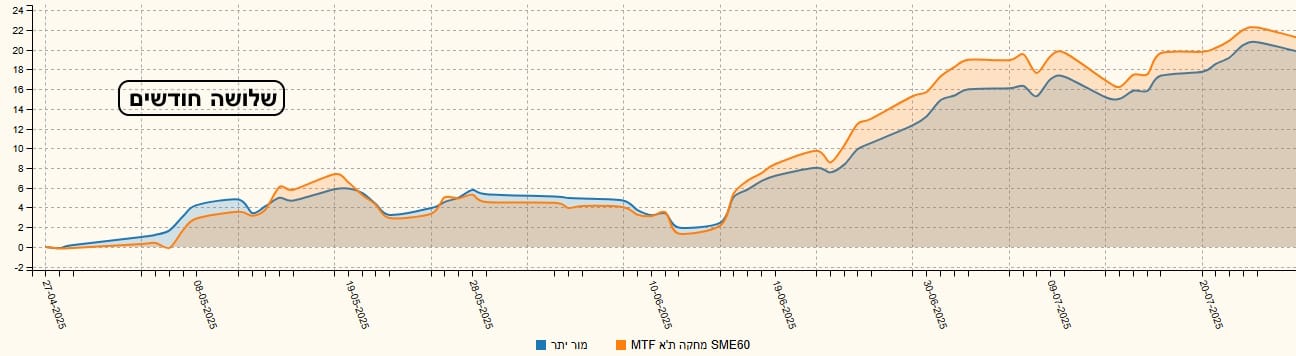

על הביצועים נרחיב פחות במילים ונרחיב גראפית. הגרף השנתי לעיל והרצף התשואתי מטה מראים כמה הקרן חיובית ועקבית בחיוב שלה. דבר אהוב במיוחד על המשקיעים..

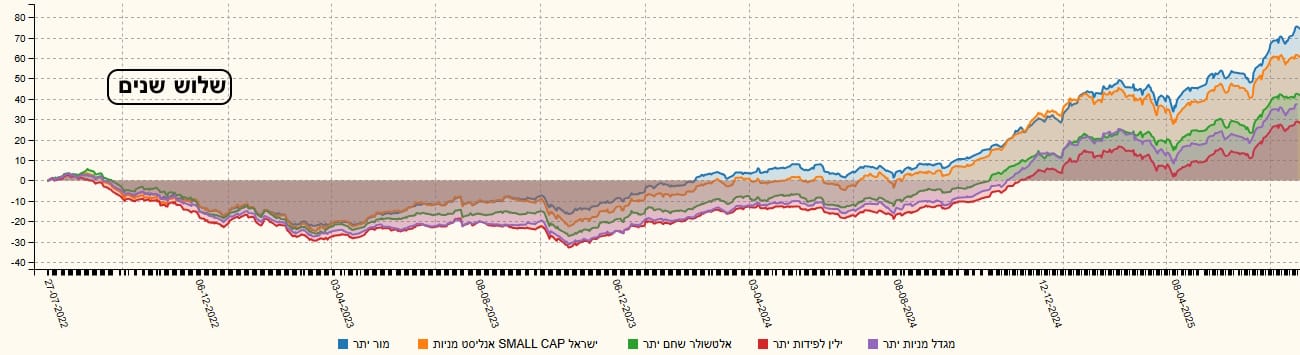

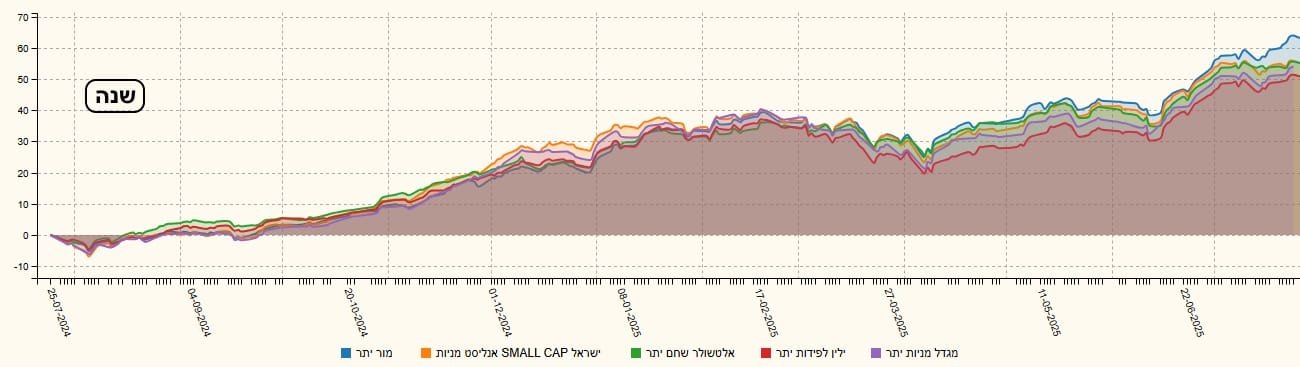

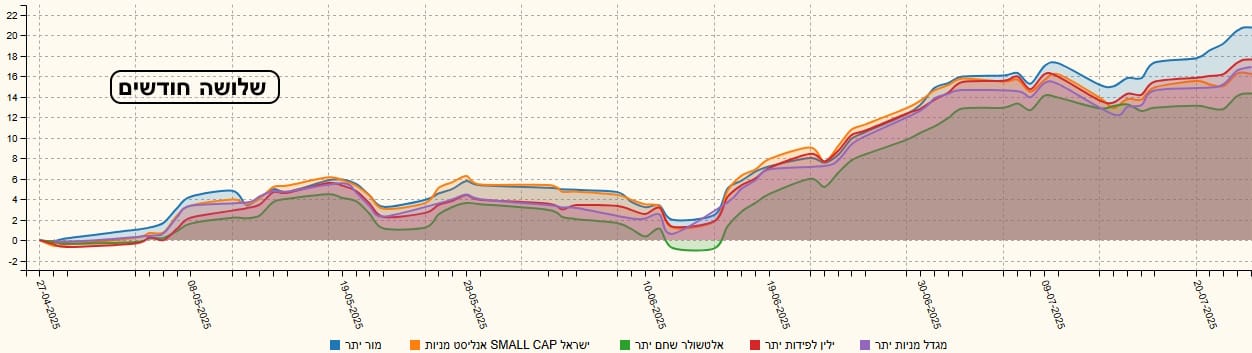

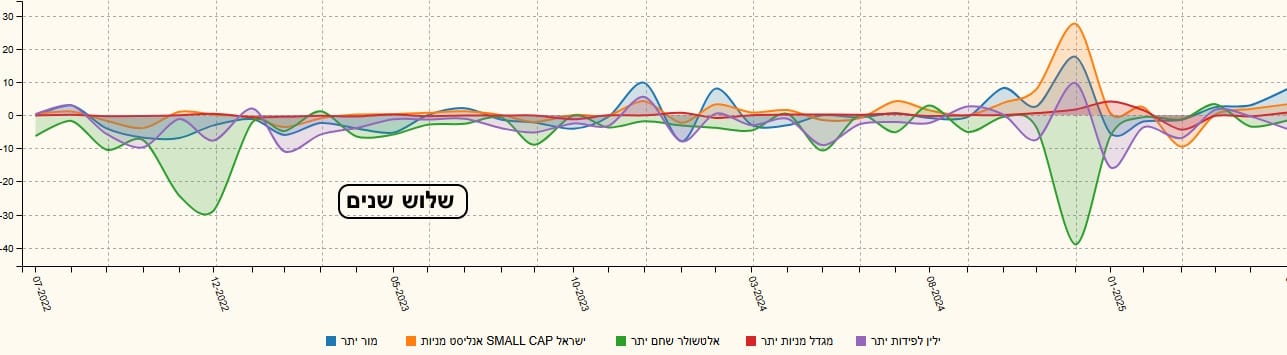

ולצורך השוואה, נעשה 2: הראשונה מראה את הקרן של מור מול המדד עצמו, וזאת בטווח הארוך: שלוש שנים, בינוני: שנה, וקצר: שלושה חודשים:

משני הטווחים הקצרים יותר אנו למדים שהתנודתיות יכולה להביא את הקרן להיות קצת פחות או יותר מן המדד. אבל, המעניין ביותר הוא שבטווח הארוך יש עליונות של הקרן על המדד כאשר ממשיכים איתה בעקביות של שנים. בסופו של דבר נקבל קורלציה עם הקטגוריה והמדד אבל ההפרשים החיוביים הקטנים המצטברים מביאים למה שאנו רואים בגרף 3 השנים. ההשוואה השנייה תעשה בין הקרן וחברותיה (על פי מיון של הביצועים השנתיים). הטווחים זהים, כאשר הקרנות הנוספות מגיעות מבית מגדל, ילין לפידות, אלטשולר שחם, ואנליסט. ראו מטה, וכאן אנו יכולים לומר דבר פשוט: בשלושת הטווחים הקרן של מור מובילה יפה וזה אומר שיש שם צוות מומחה בזירה הזו כך שהא מתגבר על הכישרונות של המתחרים.

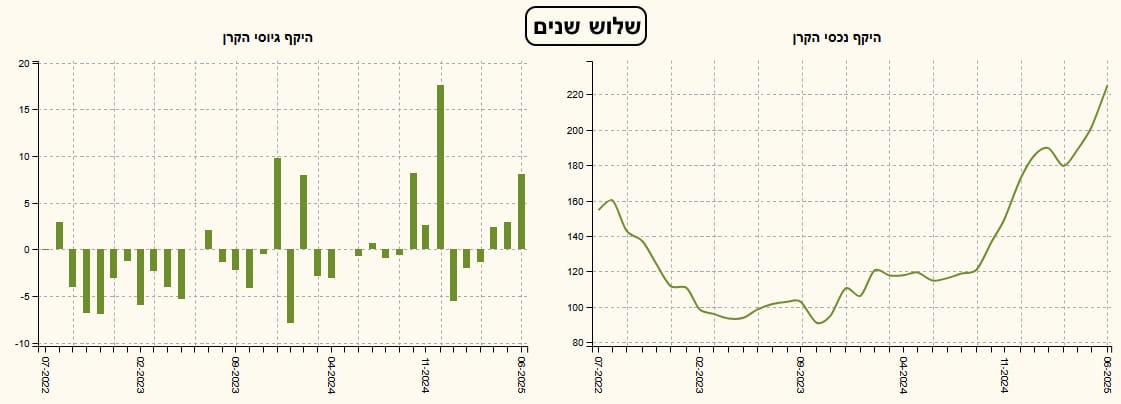

גיוסים ופדיונות

לצערי, זה אינו הצד החזק של הקרן. למרות שיש לעיתים כניסות יפות של כספים (כולל בחודש האחרון) קשה לומר שהקרן הזו נמצאת בעקביות של גיוסים. במקרה הזה, עקומת שווי הנכסים קצת מטעה בכך שחלק נכבד מן העלייה הגדולה שלה נובעת מהעלייה בשווי התיק וקצת פחות מכסף חדש לניהול. האם זה ישתנה? כאן נאמר: מנהלי הקרן כבר עשו את העבודה הראשונית של הבאת תשואה מדהימה. נשאר הצד השיווקי...

ראו מטה את הגיוסים של הקרנות מן ההשוואה:

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

תמונה: Dreamstime

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]