יונתן כץ, כלכלן ראשי לידר שוקי הון

04/08/2025

המשק התכווץ ביוני / תמונה: Dreamstime

המשק התכווץ ביוני / תמונה: Dreamstimeלא מפתיע שהנתונים הכלכליים מצביעים על התכווצות חדה בפעילות בחודש יוני.

בנק ישראל מדגיש את "הפגיעה הזמנית" בפעילות וימתין לקבלת נתונים עדכניים יותר.

הצריכה הפרטית ירדה ב- 9% ביוני וחלה ירידה חדה בביקוש לעובדים.

נתוני כרטיסי האשראי היומיים ביולי מצביעים על רמת צריכה מעט מעל זו של חודש מאי.

תיקון חד כלפי מטה בנתוני התעסוקה בארה"ב הגביר את הציפיות להורדת ריבית בספטמבר, אך האצה במחירי הסחורות עלולה להקשות.

שוק האג"ח: התשואות בארה"ב ירדו בחדות ביום שישי על רקע נתוני תעסוקה מאכזבים. בישראל, קצב ההנפקות השבועי באוגוסט ירד ב- 9%, אינדיקטור חיובי שהאוצר לא חושש מחריגה משמעותית בגירעון. יחד עם זאת, שוק האג"ח ימשיך להיות מושפע בעיקר מהאירועים הגיאופוליטיים.

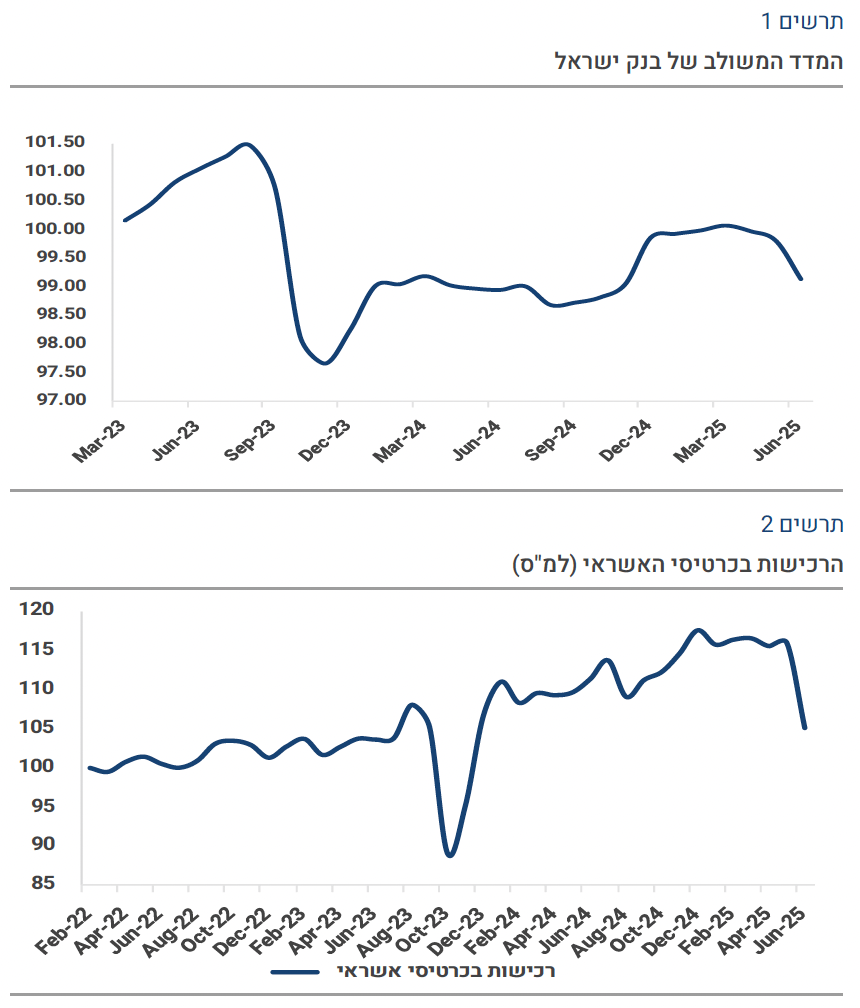

מסתמנת התאוששות לאחר ההתכווצות ביוני

המדד המשולב לחודש יוני ירד בשיעור של 0.67%. ירידה זו משקפת את הפגיעה הזמנית בפעילות הכלכלית במשק בעקבות מבצע "עם כלביא" שהתרחש באותו חודש. פגיעה זו כללה הגבלות בפתיחת עסקים וסגירת הפעילות האווירית האזרחית. המדד המשולב הושפע לרעה מהירידות ביצוא (16%-) ויבוא הסחורות (13%-), ברכישות בכרטיסי אשראי, ובשיעור המשרות הפנויות לנוכח המבצע בחודש יוני (הודעת בנק ישראל).

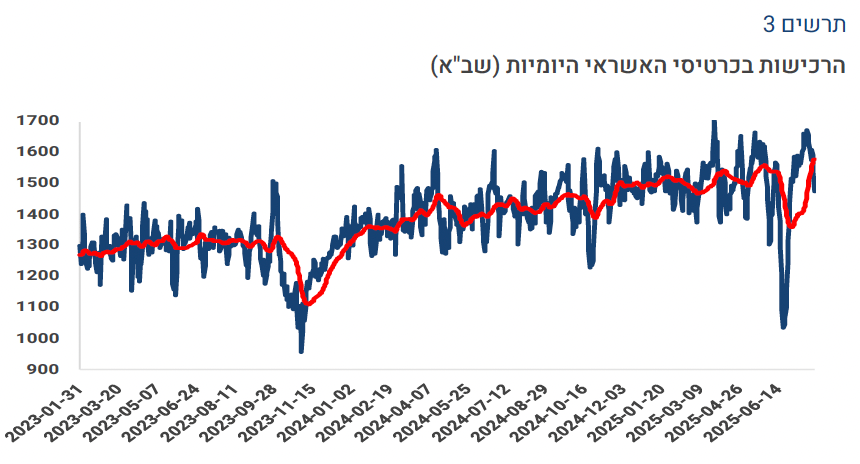

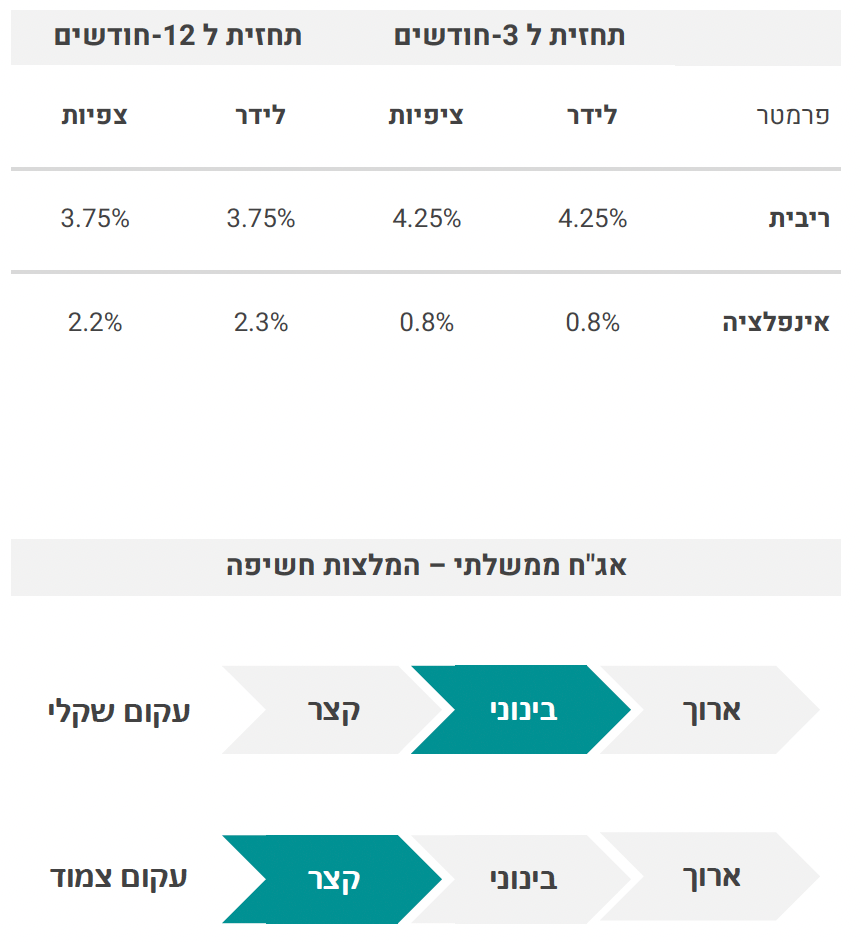

לפי נתוני הלמ"ס, בחודש יוני הרכישות בכרטיסי האשראי ירדו ב-9.4% (בניכוי עונתיות, ריאלי, לא כולל רכישות בחו"ל). ירידה זאת איננה מפתיעה על רקע המגבלות בפעילות ובתנועה במשך המלחמה מול איראן. לפי הנתונים היומיים, כנראה שהרכישות עלו ב-13% בחודש יולי (לעיתים אין התאמה בין שתי הסדרות) מעט מעל היקף הרכישות בחודש מאי.

ההתכווצות בפעילות בחודש יוני הייתה צפויה, חשוב יהיה לנתח את עוצמת ההתאוששות בחודש יולי. לא בטוח שעד החלטת הריבית הבאה ב-20.8 יתקבלו מספיק נתונים. ללא הפסקת אש, בנק ישראל צפוי להשאיר את הריבית ללא שינוי בהחלטה הקרובה.