שי זיגלמן, בנק פועלים

05/08/2025

בנק הפועלים: טאואר - עדכון רבעוני / תמונה: Dreamstime

בנק הפועלים: טאואר - עדכון רבעוני / תמונה: Dreamstimeשיפור עקבי בתוצאות והאצת הצמיחה בתחום ה-RF לתשתיות תקשורת לצד שיפור בניצולת הייצור

משפרים את מחיר היעד מ-63$ ל-66$ ומותירים המלצת "תשואת יתר" בסיכון גבוה

אנו מעלים את מחיר היעד למניית טאואר מ- 63$ ל-66$ ע"ב שיפור תחזיות הצמיחה והרווחיות לשנים הבאות במודל הערכת השווי שלנו. מחיר היעד שלנו (66$) נקבע ע"ב מכפיל x19על תחזית הרווח למניה המתוקנן שלנו ל-2026 – 3.01$ (שיפור מ-2.87$ בעדכון הקודם), לאחר 2.15$ ב-2024 ו-2.2 ב-2025 (שיפור מ-2.14$ בעדכון הקודם). לחישוב זה אנו מוסיפים את נכסיה הנזילים נטו למניה של טאואר (9.1$).

אנו צופים כי הכנסות טאואר יצמחו בשנים 2025-2029 בשיעור שנתי ממוצע של 12%, והרווח הנקי המתוקנן למניה יצמח באותה עת בשיעור שנתי ממוצע של 17%. שיפור התחזיות מתבסס על שינוי מבני בפעילות החברה, עם הרחבת קיבולת הייצור במנוע הצמיחה המרכזי כיום של החברה – תחום ה-RF לתשתיות תקשורת, המבוסס על טכנולוגיות SiGe ו-SiPho. הרחבות אלו, הנמצאות בשלבי מימוש מתקדמים, צפויות להבשיל במחצית השנייה של 2026 עם גידול של כ-33% ב-SiGe והכפלה של פי 2.2 ב-SiPho ביחס להיקפי המשלוחים הצפויים בסוף 2025, עת ההכנסות הכוללות של החברה צפויות לעבור את רף ה-435 מיליון דולר ב-Q4/25.

התרחבות הקיבולת בתחום ה-RF לתשתיות תקשורת יחד עם מיקוד במוצרים בעלי מרווח גבוה יותר צפויים להוות גורם מוביל בשיפור הרווחיות והתזרים של טאואר בשנים הקרובות. בנוסף, התאוששות בפעילות ה-RF למובייל והמשך צמיחה בתחומי שבבי ניהול ההספק והחיישנים צפויים לתמוך בשיפור זה. להערכתנו, שילוב גורמים אלו מציב את טאואר במסלול להגיע להכנסות שנתיות של כ-2 מיליארד דולר ב-2027 וכ-2.6 מיליארד דולר ב-2029, לאחר 1.56 מיליארד דולר ב-2025 (צמיחה של 8.6%) ו-1.8 מיליארד דולר ב-2026 (15.4%+).

אנו מותירים המלצת "תשואת יתר" למניית טאואר לאור פוטנציאל הצמיחה בשנים הקרובות. נדגיש את הגדרת רמת הסיכון הגבוהה במניית טאואר, נוכח המחזוריות המאפיינת את עסקי החברה, לאור מבנה העלויות הגורם לשינוי חד ברווחיה ביחס לשינוי בהכנסות, ולאור התנודתיות הגבוהה במניה ביחס לשינוי הצפוי ברווח.

האצה בתוצאות הפיננסיות, רווחיות משופרת, תזרים חזק ושיפור בניצולת הייצור

טאואר המשיכה ב-Q2/25 לשפר את ביצועיה הפיננסיים, עם צמיחה ניכרת בהכנסות ושיפור עקבי במדדים התפעוליים. ההכנסות הסתכמו ב-372 מיליון דולר, עלייה של כ-6% לעומת Q2/24 וכ-4% לעומת Q1/25. את עיקר הצמיחה הובילה פעילות ה-RF לתשתיות תקשורת, שהתרחבה בקצב מהיר והייתה גורם מרכזי בתוצאות.

במקביל לצמיחה בהכנסות, נרשם שיפור ניכר ברווחיות: הרווחיות הגולמית השתפרה ל-21.5% לעומת 20.4% ב- Q1/25(תוך חזרה ליישום מודל הרווח השולי – שיפור של כ-50 סנט ברווח הגולמי על כל שיפור של דולר בהכנסות במעבר מרבעון לרבעון) כתוצאה מכירות מוגברות של מוצרים רווחיים ושיפור מתמשך ביעילות הייצור. הירידה ברווחיות הגולמית ברבעון לעומת 24.8% ב- Q2/24 נובעת מגידול בעלויות הקבועות והוצאות הפחת עם התחלת הייצור ההמוני במפעל R3 באגרטה, איטליה, ב-Q4/24. הרווח למניה המתוקנן (EPS) הגיע ל-0.5 דולר – ירידה של כ-4% ביחס ל- Q2/24 אך שיפור של כ-11% ביחס ל- .Q1/25

טאואר רשמה ב-Q2/25 תזרים מפעילות שוטפת של 122.6 מיליון דולר (לעומת 113.1 מיליון דולר ב- (Q2/24 שאפשר לחברה לממן במלואן את ההשקעות השוטפות((CapEx בהיקף של כ-110.7 מיליון דולר.

תוכנית ההשקעות האסטרטגית של החברה, בהיקף כולל של 1.15 מיליארד דולר עד 2027, מתקדמת בקצב משמעותי: עד כה הושקעו כ-625 מיליון דולר – כ-85% בפרויקט Agrate באיטליה, כ-20% בפרויקט Intel בניו מקסיקו, וכ-40% בהרחבת הקיבולת לתחומי ה-SiPho וה-SiGe. יתרת ההשקעות בהיקף של כ-525 מיליון דולר צפויה להתפרס עד 2027. הרחבת כושר הייצור צפויה להוות מנוע מרכזי בהמשך הצמיחה ובהעלאת הרווחיות של החברה בשנים הקרובות.

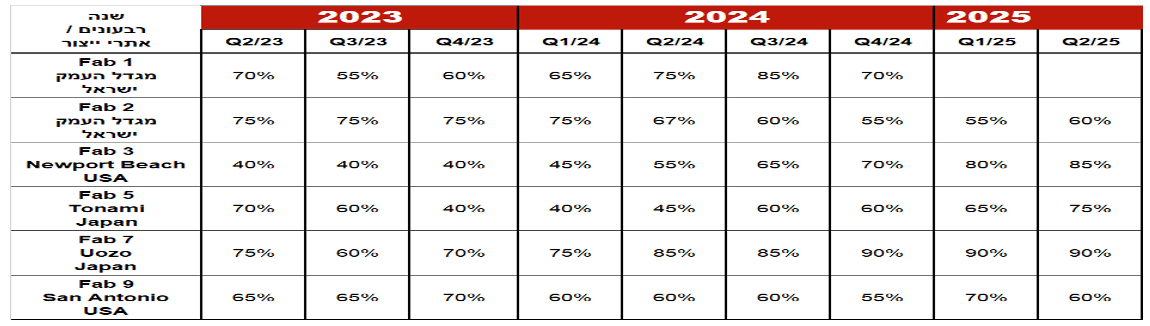

מבחינת ניצולת הייצור, 3 FAB (ניופורט ביץ’) ו-7 FAB (אוזו, יפן) פועלים בתפוקה מלאה, בעוד 2 FAB (מגדל העמק) ו-9 FAB (סן אנטוניו) פועלים בכ-60% עקב הסבות לקווי ייצור מתקדמים וצפויים להגדיל תפוקה במחצית השנייה של השנה. 5 FAB (טונאמי, יפן) פועל בניצולת של כ-75% עם מגמת עלייה, ומפעל אגרטה (איטליה) כבר פעיל ותורם להכנסות במסגרת השותפות עם STMicroelectronics.

תיאור התמורות האחרונות במגזרי הפעילות של טאואר

RF לתשתיות תקשורת – מנוע הצמיחה המרכזי

מגזר זה, המבוסס על טכנולוגיות SiGe (רכיבי תקשורת מהירים) ו-SiPho (שבבים פוטוניים להעברת נתונים בקצבים גבוהים), תרם ב-Q2/25 כ-25% מההכנסות (כ-90 מיליון דולר), לעומת 14% בלבד בשנת 2024. הכנסות המגזר צמחו ברבעון בכ-89% לעומת Q2/24 ובכ-18% לעומת Q1/25. פעילות זו צפויה להוות מנוע הצמיחה העיקרי של טאואר במחצית השנייה של 2025 ובמהלך 2026, על רקע ביקושים חזקים ליישומי AI, דאטה סנטרס ותקשורת לוויינית, כאשר כ-50% מהמכירות בתחום זה מגיעות מיישומי AI.

במהלך המחצית הראשונה של 2025 נרשמה עלייה של פי 5 במספר המוצרים שעברו משלב פיתוח לייצור מלא ביחס לשנת 2024, תוך מעבר הדרגתי ממהירויות 400G ו-800G למוצרים מתקדמים במהירות 1.6T, והכנות לדור הבא (3.2T) שצפוי למסחור באמצע 2026.

במגזר ה-SiGe, טאואר מרחיבה את כושר הייצור במספר אתרים – 9 FAB (סן אנטוניו), 2 FAB (ישראל) ו-3 FAB (ניופורט ביץ’), תוך כניסה לייצור בנפח גבוה עבור שני לקוחות Tier-1 ופיתוח Design Kits חדשים במפעל 7 FAB (אוזו, יפן), עם לקוח נוסף בשלב תכנון. היעד הוא להגדיל את הקיבולת ב-33% עד למחצית השנייה של 2026.

בתחום ה-SiPho, החברה פיתחה טכנולוגיה חדשה ל-Receive Function (יכולת קבלת ועיבוד אותות אופטיים) שצפויה להגדיל את השוק בכ-20%, וממשיכה להוביל עם מוצרים בעלי שולי רווח גבוהים מאוד. מכירות ה-SiPho קפצו פי 3 בשנת 2024 להיקף של 105 מיליון דולר והגיעו לקצב שנתי של 150 מיליון דולר, מה שמבסס את טאואר כקבלנית ייצור מובילה בתחום. תוכנית השקעות בהיקף של 350 מיליון דולר, שמתבצעת בהדרגה עד סוף 2026 (כ-25% כבר הושקעו), צפויה להגדיל את הקיבולת של תחום זה פי 2.2 ביחס לרמות השילוח הצפויות בסוף 2025.

התאוששות בתחום ה-RF למובייל

מגזר ה-RF למובייל הציג התאוששות משמעותית לאחר תיקון מלאי בשוק המובייל. ההכנסות במגזר זה (86 מיליון דולר) ירדו כ-21% ביחס ל-Q2/24, אך עלו ב-27% ביחס ל-Q1/25, וצפויה צמיחה נוספת של כ-30% ל-Q3/25 והמשך מגמת עלייה ברבעון הרביעי. התחום נהנה ממיצוי מלאי עודף ומהרחבת נתח השוק של לקוחות החברה על חשבון מתחרים, לצד פרויקטים חדשים במפעלים ביפן ובאיטליה עם לקוחות Tier-1.

ניהול הספק – ביקוש מוגבר לשבבים מתקדמים

תחום שבבי ה-Power Management רשם הכנסות של כ-63 מיליון דולר (17% מההכנסות), עם צמיחה של 20% בהשוואה ל-Q2/24. הגידול נובע מהביקוש לפתרונות ניהול הספק מתקדמים עבור מעבדי AI ורכבים חשמליים. החברה מפתחת רכיבי מיתוג בעלי התנגדות נמוכה במיוחד ומשלבת לוגיקה משופרת לשיפור הביצועים, עם פיתוחים חדשים ברמות תדר גבוהות ופרויקטים מתקדמים במפעלים ביפן.

Sensors & Displays – ירידה זמנית עם פוטנציאל עתידי

בתחום ה-Sensors & Displays, טאואר רשמה הכנסות של 56 מיליון דולר (15% מההכנסות), ירידה של 12% בהשוואה ל- Q2/24בשל תנודתיות בביקושים, בעיקר בתעשיית הרכב. עם זאת, החברה צופה עלייה של כ-20% בהכנסות במחצית השנייה של השנה, בעיקר בזכות צמיחה בתחום ה-Machine Vision, שיתופי פעולה חדשים עם יצרני מצלמות לרכב ופרויקט OLED-on-Silicon שנמצא בשלבי פיתוח מתקדמים וצפוי לתרום לצמיחה עתידית.

סגירת Fab 1 והשפעתה על פעילות ה-Discrete

טאואר סגרה ב-Q1/25 את מפעל Fab 1 הוותיק במגדל העמק, שייצר, בין השאר, שבבי הספק (Discrete) וחיישנים ותיקים על פרוסות 150 מ"מ. המהלך נבע מירידה בביקוש למוצרים מיושנים ורווחיות נמוכה, וחלק מהפעילות הועברה ל-Fab 2 לצד הפסקת ייצור של שבבים פחות רווחיים. צמיחת פעילות ה-Discrete ברבעון הראשון (25%) נבעה בעיקר מניקוי מלאים לקראת הסגירה, וברבעון הנוכחי נרשמה ירידה של 10% בהכנסות המגזר בהתאם למיקוד במוצרים מתקדמים יותר.

התפתחות ניצולת הייצור באתרי הייצור של טאואר ב-2023-2025

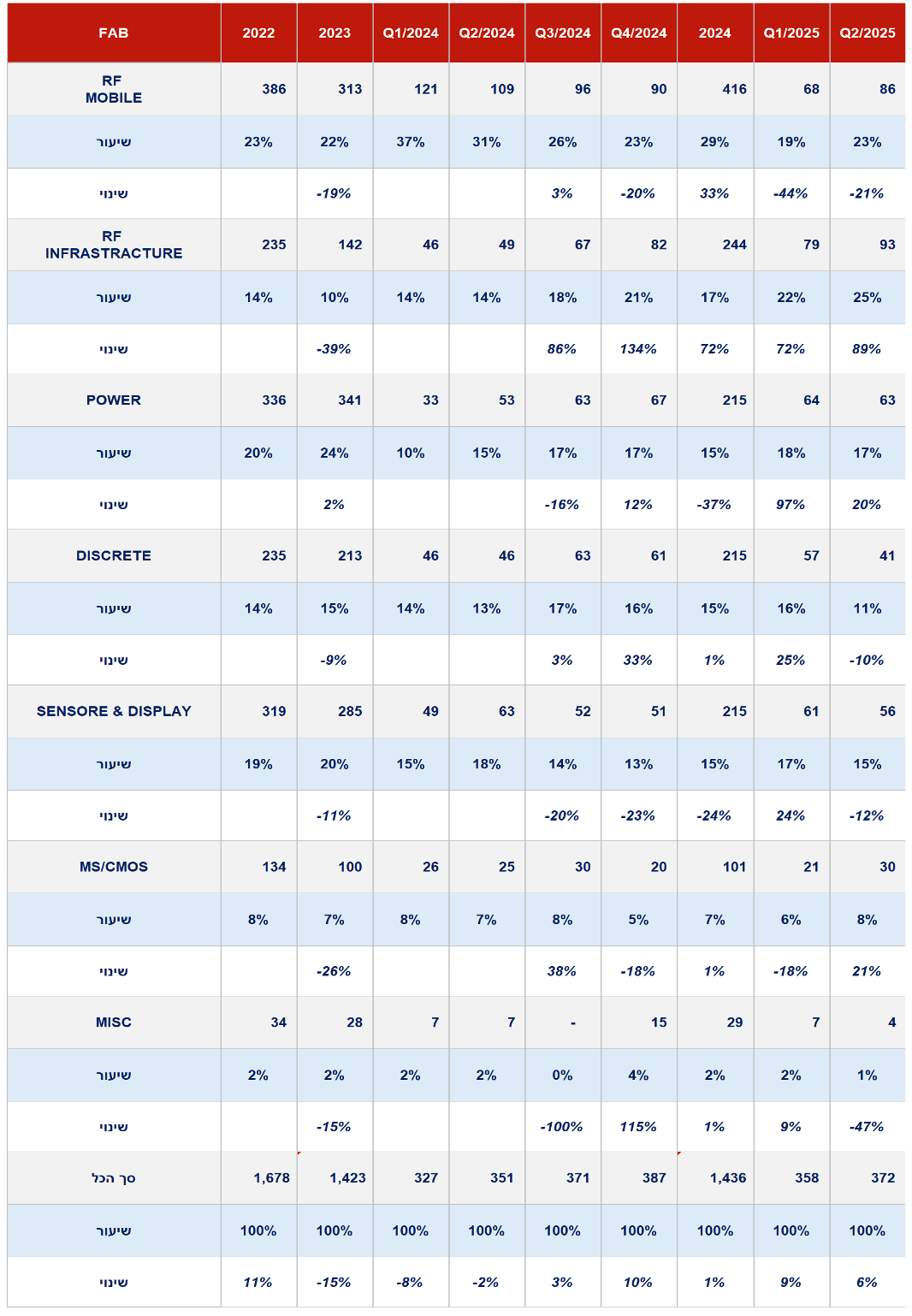

התפתחות מגזרי הפעילות של טאואר (במיליוני דולר) ב-2022-2025

גילוי מטעם בנק הפועלים בע"מ ("הבנק")

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק הפועלים פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זה ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח - 1968. פטור זה ניתן לבנק הפועלים משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק הפועלים, מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה, כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]