מורן שקד

10/08/2025

זוהר לוי, יו״ר סאמיט, באדיבות סאמיט

זוהר לוי, יו״ר סאמיט, באדיבות סאמיטסאמיט אחזקות נדל"ן בע"מ

|

דירוג מנפיק |

Aa2.il |

אופק דירוג: יציב |

|

דירוג סדרות י', יב', יג' |

Aa2.il |

אופק דירוג: יציב |

|

דירוג סדרה ח' (מובטחת) |

Aa1.il |

אופק דירוג: יציב |

|

דירוג ז"ק |

P-1.il |

--- |

מידרוג מותירה על כנו דירוג Aa2.il לסאמיט אחזקות נדל"ן בע"מ (להלן: "החברה") ולאגרות החוב (סדרות י', יב' , יג') שהנפיקה החברה. בנוסף, מידרוג מותירה על כנו דירוג Aa1.il לאגרות החוב (סדרה ח') מובטחות בשעבודים ומאשרת דירוג P-1.il לניירות ערך מסחריים (סדרה 3) שהנפיקה החברה. אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

סדרה ח'* |

1138940 |

Aa1.il |

יציב |

31.12.2026 |

|

סדרה י' |

1143395 |

Aa2.il |

יציב |

31.01.2030 |

|

סדרה יב' |

1183920 |

Aa2.il |

יציב |

01.10.2031 |

|

סדרה יג' |

1208495 |

Aa2.il |

יציב |

01.12.2030 |

|

נע"מ סדרה 3 |

1224914 |

P-1.il |

--- |

10.07.2026 |

* לטובת סדרת אג"ח ח' שעבדה החברה נכסים מניבים בישראל כמפורט בשטר הנאמנות.

שיקולים עיקריים לדירוג

היקף פעילות רחב ובעל פיזור סקטוריאלי וגיאוגרפי על פני שלוש מדינות המתאפיינות ביציבות מאקרו-כלכלית גבוהה תומכים בהערכת סביבת הפעילות של החברה. ליום 31.03.2025, בבעלות החברה 181 נכסים מניבים (32 בישראל, 30 בגרמניה ו- 119 בארה"ב) בשווי מצרפי של כ- 8.76 מיליארד ₪, המיועדים לשימושי משרדים, לוגיסטיקה, מסחר ומגורים. נכסי החברה במגזרי המשרדים (גרמניה) והלוגיסטיקה (ישראל) מציגים שיעורי תפוסה גבוהים ובמרבית הסקטורים רשמה החברה יציבות יחסית ב-NOI עם צמיחה מתונה מאוד מנכסים זהים. בארה"ב, הפעילות במגזר השכירות המוגנת בניו יורק יציבה מאוד, אולם נכסי המסחר מאופיינים בתפוסות נמוכות באופן יחסי ועדיין דורשים תהליכי השבחה.

רמת המינוף המתונה ויציבות בתזרימי המזומנים יוסיפו לתרום לפרופיל פיננסי חזק. מכירת חלקות משנה במרכזים המסחריים בארה"ב מובילה לירידה ב-NOI בשנת 2025. בשנת 2026 צפוי גידול ה- NOI בעיקר לאור צפי תחילת הנבה מהשכרת בית קירור אוטומטי באשדוד אשר נמצא כיום בתהליך בנייה מתקדם, הנבה מנכס מניב לשימוש משרדים במנהטן שנרכש לאחרונה והנבה מ- 2 בתי המלון אשר בבעלות החברה בניו יורק. בד בבד הוצאות המימון צפויות לקטון במהלך שנת 2025 לאור פרעון מלוא אג"ח החברה הבת בגרמניה בהיקף 182 מיליון יורו בתחילת השנה, מכירת מניות פז והמשך פרעונות קרן שוטפים, ללא צפי לגידול בחוב. היקף ה- FFO צפוי להסתכם בטווח של 290-340 מ' ₪ לשנה בשנים 2025-2026, בהשוואה לכ- 277 מ' ₪ בשנת 2024, ויחס הכיסוי חוב נטו ל- FFO צפוי לעמוד בטווח של 10-12, בהשוואה ל 9.6 בשנת 2024 ול- 12.4 בשנת 2023. יחס חוב נטו ל-CAP נטו ליום 31.03.2025 עמד על כ- 38%, לעומת כ- 37% ליום 31.03.2024, כאשר יחס המינוף הושפע לשלילה משערוכים שליליים של נדל"ן להשקעה בסך כ- 156 מ' ₪ (ברוטו לפני השפעת המס) בארבעת הרבעונים האחרונים. שיעור המינוף צפוי להיוותר יציב ולעמוד בטווח הקצר-בינוני בטווח של 38%-36%.

גמישות פיננסית סבירה לרמת הדירוג, הנשענת על מינוף מתון, אך שיעור נכסים לא משעובדים נמוך יחסית. היקף נכסים לא משועבדים של החברה נאמד בשווי מצרפי של כ- 4.2 מיליארד ₪ ליום 31.03.2025, המהווים כ- 42% מסך המאזן, נתון חלש יחסית לרמת הדירוג. יחס חוב מובטח לנדל"ן להשקעה הסתכם באותו מועד בכ- 28% ובולט לחיוב לרמת הדירוג. בהתאם לתרחיש הבסיס של מידרוג, יחסים אלה צפויים להיוותר ברמות דומות בטווח הקצר והבינוני.

מדיניות פיננסית שמרנית לאורך זמן. החברה מציגה צמיחה עקבית לאורך שנים, תוך שהיא שומרת על רמת מינוף מתונה ועל יתרות נזילות גבוהות מאוחד, חלקן גם מיועדות לרכישות הזדמנותיות מעת לעת. כחברה ישראלית שעיקר נכסיה בחו"ל, קיימת לה חשיפה לתנודתיות שערי החליפין של הדולר והאירו. ההתרחבות בתחום המרכזים המסחריים בארה"ב והשקעות החברה בנכסים פיננסיים (מניות פז, בז"א ומגוריט) משקפת להערכת מידרוג מדיניות של ניצול הזדמנויות אשר משליכה לשלילה על הערכתנו את המדיניות הפיננסית. להערכת מידרוג, השפעה זו ממותנת באמצעות פיזור גאוגרפי ונכסי, ניהול הסיכון הפיננסי ומינוף מתון על הנכסים שנרכשו.

תרחיש הבסיס של מידרוג כולל בין היתר, הנחות לגידול ב-NOI בטווח הבינוני על בסיס השלמת נכסים בפיתוח, לרכישת נכס משרדים ולהשקעות עתידיות שתבצע החברה מיתרות המזומנים בקופתה, בדגש על תמורת עסקת מכירת מניות פז, כאשר מנגד אנו מניחים המשך מכירות נכסים מסחריים כולל חלקות משנה בארה"ב. כמו כן מידרוג מניחה השקעות בהקמת מרלו"גים בישראל ובשיפוץ בתי המלון במנהטן, השקעות CAPEX בנכסי החברה, מחזור חוב פיננסי על ידי החברה וחלוקת דיבידנדים לבעלי המניות.

שיקולים נוספים לדירוג

הדירוג בפועל Aa2.il גבוה בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג Aa3.il, וזאת לאור מדיניות פיננסית שמרנית ועקבית לאורך זמן ובפרט, מינוף בולט לחיוב, נזילות משמעותית ותזרים פרמננטי משמעותי ביחס לחלויות השוטפות של החברה לצד גידול במצבת הנכסים ובהיקף התזרים.

שיקולים מבניים

אגרות חוב (סדרה ח') שהנפיקה החברה מובטחות בשעבודים על 4 נכסי נדל"ן מניבים בישראל. מידרוג בחנה מתן הטבה דירוגית לאגרות החוב (סדרה ח') בהתאם למתודולוגיה של מידרוג "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי". הבחינה כללה הערכה של איכות הבטוחה ושל יחס ההשבה של הבטוחה ביחס לחוב המובטח. מידרוג מעריכה את איכות הבטוחה כ-"חזקה", בין היתר, לאור היות הנכסים המשועבדים בתחום הנדל"ן המניב בישראל ומניבים תזרים מזומנים והערכת מידרוג לתנודתיות נמוכה בשווים. בהתאם, מידרוג ערכה תרחישי רגישות לשווי הנכסים המשועבדים הנעים עד לכ-40%, שמובילים ליחס השבה לבטוחה ביחס לחוב המובטח העולה על 70%.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג להמשך יציבות תפעולית בנכסים ותזרים משמעותי מפעילות שוטפת, תוך שמירה על יחסים פיננסיים הולמים ויתרות נזילות הולמות.

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה בתזרים מנכסי החברה בארה"ב ובגרמניה ובנזילות החברה למול פירעונות החוב בישראל.

הרעה מתמשכת ביחסי המינוף ו/או בגמישות הפיננסית של החברה.

גידול בהיקף ההשקעות שאינן הולמות את פרופיל הסיכון של החברה.

סאמיט אחזקות נדל"ן בע"מ (מאוחד) – נתונים עיקריים, במיליוני ₪

|

|

31.03.2025 |

31.12.2024 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

|

סך מאזן |

10,233 |

10,528 |

10,675 |

10,853 |

8,325 |

8,517 |

|

חוב פיננסי נטו |

3,613 |

3,566 |

3,440 |

3,408 |

1,800 |

2,987 |

|

FFO LTM |

276 |

277 |

282 |

307 |

191 |

224 |

|

חוב נטו / CAPנטו |

37.6% |

38.2% |

37.6% |

36.4% |

27.4% |

39.2% |

|

חוב נטו ל- FFO |

13.3 |

13 |

12.4 |

11.0 |

8.6 |

13.4 |

*המדדים המוצגים בטבלה הינם לאחר התאמות מידרוג, ולא בהכרח זהים לאלה המוצגים על ידי החברה.

פירוט השיקולים העיקריים לדירוג

פיזור הפעילות בשלוש טריטוריות יציבות, על פני מספר סגמנטים בתחום הנדל"ן המניב, תומך בפרופיל הסיכון לצד אתגרים מאקרו כלכליים במדינות הפעילות

פעילותה של החברה מתמקדת בתחום הנדל"ן המניב במגוון סגמנטים, בישראל, בגרמניה ובארה"ב. בישראל לחברה 32 נכסים מניבים המשמשים למשרדים, מסחר ולוגיסטיקה. בגרמניה לחברה 30 נכסים מניבים הפרוסים בערים גדולות ומשמשים בעיקר למשרדים ולוגיסטיקה. בארה"ב לחברה 27 מרכזים מסחריים נכון לחודש מרץ 2025, 90 בנייני מגורים להשכרה בעיר ניו-יורק הכוללים כ- 3,100 יח"ד ושני בתי מלון במנהטן הכוללים כ- 514 חדרים. בנוסף, ביולי 2025 החברה רכשה בניין משרדים במרכז מנהטן אשר התווסף לפורטפוליו הנכסים בארה"ב.

ארה"ב (Aa1 באופק יציב) מאופיינת בכוח כלכלי יוצא דופן המתבטא בגיוון, תחרותיות, רמת הכנסה גבוהה לנפש וכן, חשיפה נמוכה לסיכוני נזילות בשל תפקידיו המרכזיים של הדולר האמריקאי ושוק האג"ח של ארה"ב במערכת הפיננסית העולמית. יחד עם זאת, Moody’s מציינת כי האתגר של ארה"ב הוא ירידה צפויה בנגישות לחוב של הבנק הפדרלי. כלכלת ארה"ב צמחה בשנת 2024 בשיעור של כ- 2.8%, ובשיעור זהה בשנת 2023. לאחר שיא של אינפלציה בשיעור של 8% בשנת 2022 האינפלציה החלה לרדת בהדרגה, בעיקר על רקע הירידה במחיר חומרי הגלם והתמתנות השיבושים בשרשאות האספקה. נכון ליוני 2025, שיעור האינפלציה השנתי עומד על קצב של כ- 2.7%. ריבית הבנק המרכזי של 4.5% נותרה גבוהה וממשיכה להכביד על ענף הנדל"ן המניב בארה"ב, תוך שהיא הובילה לירידה בעסקאות, עלייה בשיעורי ה- CAP ושחיקה בשווי של נכסים וקשיים במימון מחדש של נכסים, אך ניכרת מידת התאוששות בענף והתייצבות במחירי הנכסים.

סקטור ההשכרה למגורים בארה"ב מתאפיין בשיעורי תפוסה גבוהים העומדים על 95%-92% לאורך זמן ובשנים האחרונות מאופיין בעלייה בשכר הדירה ו- Net Absorption חיובי . חוזי השכירות בענף חד-שנתיים ותחלופת שוכרים גבוהה עלולה להעמיס על העלויות ולייצר תנודתיות בתזרים המזומנים על פני זמן. הביקוש מצד משקיעים לנכסים להשכרה למגורים חזק לאורך זמן, וכן גם היכולת לממן מחדש נכסים אלה, כתלות במיקומם ובאיכותם. שוק מקבצי הדיור בארה"ב נהנה בשנים האחרונות מביקושים גבוהים יחסית להיצע בין היתר בשל הגירה חיובית, שיעורי אבטלה נמוכים וריבית גבוהה על המשכנתאות שמקטינה את היצע הדירות למכירה ואת הביקוש לרכישת דירות.

סקטור הנדל"ן הקמעונאי עודנו נותר חזק ויציב ברבעון הראשון והשני של שנת 2025 על אף תחילתה של שינוי מגמה אשר כללה מעבר לספיגה שלילית נטו של שטחי מסחר, התייצבות במחירי שכ"ד על ממוצע של כ -25 דולר לרגל רבוע (לעומת כ- 21 דולר בשנת 2021) ועלייה קלה בשיעור השטחים הפנויים לכ-5.8% לעומת כ- 5.3% בשנת 2024. מחירי ההשכרה עלו במידה ניכרת בשנים האחרונות לאור האינפלציה ועליית הריבית, שגרמו לשוכרים למעט בהשכרת שטחים נוספים ואף לצמצם שטחים קיימים, ומתבטא בהתייצבות במחירי ההשכרה וירידה קלה בשיעורי התפוסה. בנוסף, הענף מתמודד עם אתגרים מתמשכים הנובעים מתמורות בהרגלי הצריכה של משקי הבית וגידול במסחר המקוון על חשבון רכישות בחנויות, תוך הישענות מהותית על רשתות אופנה ובאופן כללי צריכת פנאי, זאת בהשוואה למרכזי מסחר קטנים ומקומיים, הנשענים על מוצרי צריכה חיוניים ויומיומיים.

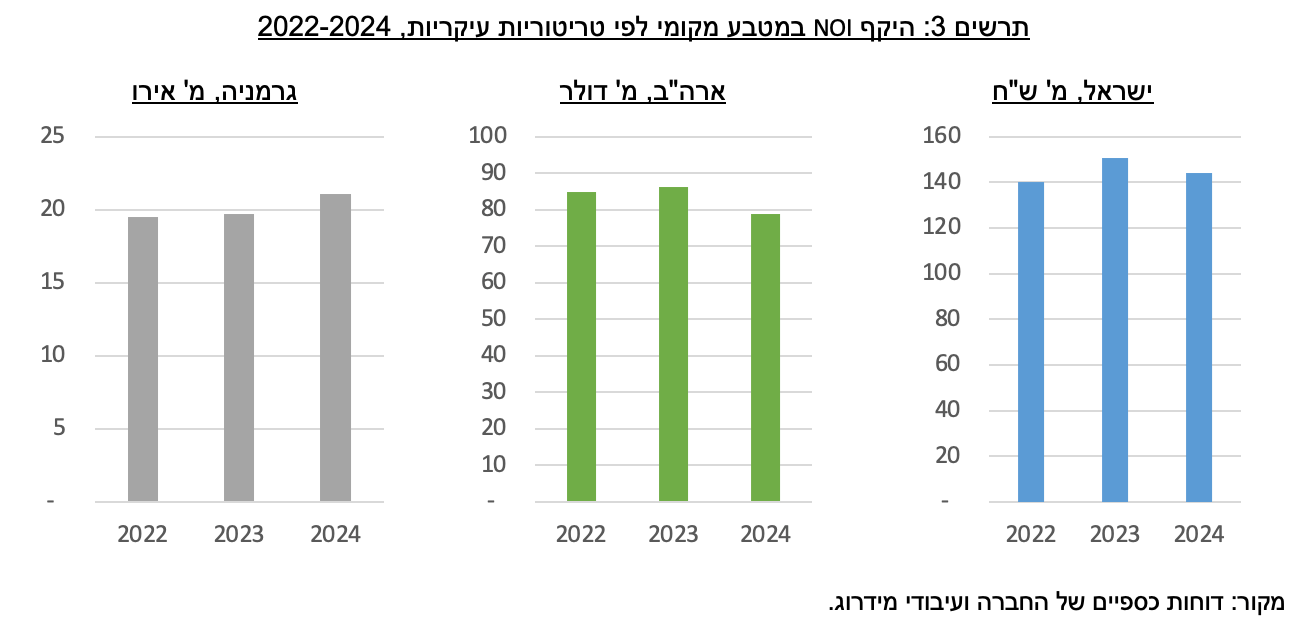

גרמניה, המדורגת (Aaa יציב) הינה כלכלה גדולה, חזקה ותחרותית, בעלת תשתית מוסדית חזקה וחוזק פיננסי של הממשלה. במהלך שנת 2024 התמ"ג המשיך להתכווץ בכ – 0.2%, בהמשך למגמה משנת 2023 במהלכה התכווץ התמ"ג בכ- 0.3%. הסיבות המרכזיות שהובילו למיתון הן שחיקת כוח הקניה על רקע האינפלציה הגבוהה, ששררה בשנים 2022 – 2023, העלאת שיעור הריבית, התייקרות האנרגיה וההאטה בביקוש מסין. האינפלציה ירדה משיעור שיא של כ- 8.7% בשנת 2022 לכ-6% בממוצע בשנת 2023 ולכ-2.5% בשנת 2024. שיעור האבטלה בגרמניה נותר נמוך ועומד על כ- 3.6% נכון ליוני 2025. 59% משווי נדל"ן להשקעה של החברה בגרמניה מקורו בנכסי משרדים ו 32% הינם נכסי לוגיסטיקה. ע"פ CBRE החל מהמחצית השנייה של שנת 2024 שוק המשרדים בגרמניה החל להתאושש, עם היקף השכרות של כ- 2.2 מיליון מ"ר בכל השנה. כמו כן, ע"פ תחזית CBRE לשנים 2025 – 2026 הביקוש לשטחי משרדים צפוי לגדול במקצת לכ 2.4 מיליון מ"ר ולכ 2.7 מיליון מ"ר, בהתאמה, תלוי בהתפתחויות המאקרו כלכליות במדינה. בתחום הלוגיסטיקה, בשנת 2024 הביקושים היו מאופקים ואף חלה ירידה של כ- 8% בביקושים להשכרת שטחי לוגיסטיקה ביחס לשנת 2023, אך על אף זאת, שיעור התפוסה נשאר חזק ויציב ועמד על 97% לסוף שנת 2024.

ענף הנדל"ן המניב ללוגיסטיקה ותעשייה בישראל המשיך לשמור על יציבות בחציון הראשון של שנת 2024, כאשר על פי הערכת חברת Natam , במהלך שנת 2023 נעצרה מגמת עליית מחירי הנכסים בענף, כתוצאה מהעלייה החדה בשיעור הריבית במשק ומכך שמחירי השכירות לא עלו בשיעור דומה לעליית מחירי הנכסים, כך שתשואות הנכסים ירדו לרמה של כ- 6%, גורם שמקשה על יזמים ומשקיעים לממן רכישת נכסים. על פי נתוני Natam, מחירי מרכזים לוגיסטיים נמצאים בטווח של 12-15 א' ₪ למ"ר במבנים חדשים במרכז הארץ ובקרבת צירים ראשיים ובטווח 4.5-6.5 א' ₪ למ"ר במבני קלאס B במיקומים פריפריאליים. מחירי השכירות הממוצעים עבור בניינים לתעשייה ולוגיסטיקה קלאס A באזורי המרכז והשפלה עמדו בטווח 55-65 ₪ למ"ר ובנכסי קלאס B באזורים אלו הטווח עמד על 45-50 ₪ למ"ר. ענף הנדל"ן למבני לוגיסטיקה ותעשייה מתאפיין בביקושים חזקים יחסית ויציבים, בשל תמורות בשרשראות האספקה ובשל הגידול בהיקף המסחר המקוון. כמו כן לאורך השנים חלו התפתחויות טכנולוגיות בתחום שרשראות האספקה והאחסון הלוגיסטי, שדורשות פיתוח נכסים מתקדמים. להערכת מידרוג, זהו סקטור דפנסיבי וצומח אשר ממתן סיכונים, בייחוד לאור גידול האוכלוסייה ובמסחר המקוון הקמעונאי. יש לציין עם זאת כי היצע הנכסים הלוגיסטיים המתקדמים מצוי אף הוא בגידול מתמיד והעליות בדמי השכירות הן מתונות יחסית.

היקף פעילות בולט לחיוב ופיזור נכסי, גאוגרפי וסקטוריאלי תורמים לפרופיל העסקי; הביצועים התפעוליים יציבים מאוד אך ללא צמיחה פנימית מהותית

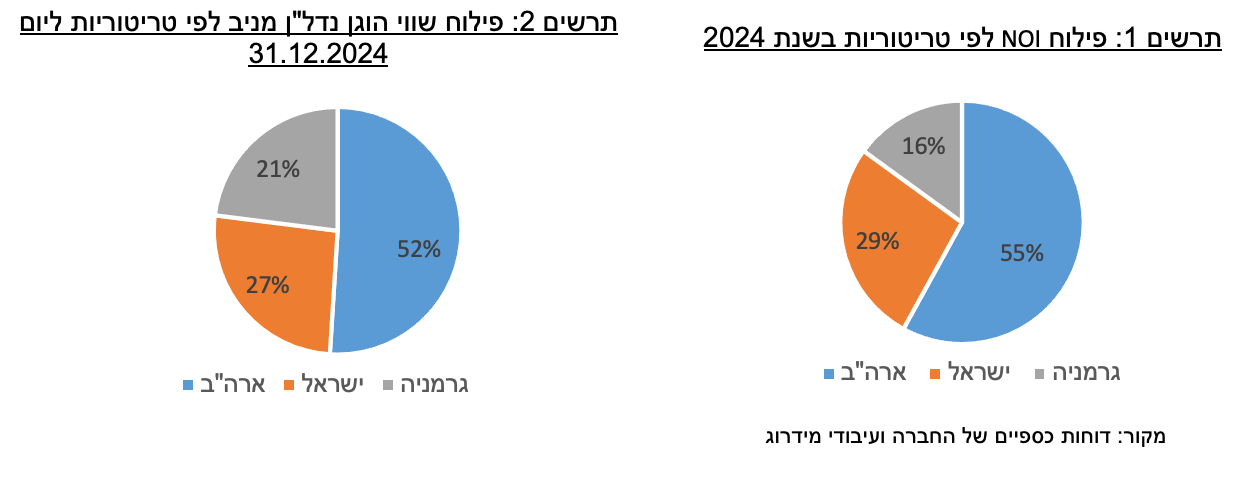

לחברה כ- 181 נכסים הנחלקים על פני 3 מדינות פעילות וממוקמים בערים גדולות או בסמיכות להן ובאזורי ביקוש. בשנת 2024 הניבו נכסי החברה NOI בסך של כ- 520 מ' ₪ בהשוואה לכ- 547 מ' ₪ בשנת 2023. הקיטון ב- NOI בשנת 2024 נבע ממכירת חלקות משנה במרכזים המסחריים בארה"ב. במגזר המגורים בארה"ב נרשם NOI של 23.9 מ' דולר המהווה גידול של כ- 2.2% מנכסים זהים. במגזר המסחרי בארה"ב נרשם בשנת 2024 NOI בסך כ- 54.9 מ' דולר המשקף ירידה של כ- 12.4% עיקרה נובע ממכירת חלקות ממרכזים מסחריים בהתאם לאסטרטגיית החברה. בישראל הסתכם ה- NOI בשנת 2024 בכ- 144 מ' ₪ בהשוואה לכ- 151 מ' ₪ בשנה הקודמת – ירידה של כ- 4% שנבעה ממכירת מרלו"ג באר טוביה, ובניטרול זאת העלייה בשנת 2024 נאמדת בכ- 3.3%. בנכסי החברה בגרמניה נרשם NOI בסך כ- 21.1 מ' אירו (מאוחד) בשנת 2024 בהשוואה לכ- 19.7 מ' אירו בשנת 2023 - גידול של כ-7% מנכסים זהים שנבע בעיקר מסקטור המשרדים. סה"כ, כ- 55% מ- NOI נבע מהנכסים בארה"ב, כ- 29% מישראל וכ- 16% מגרמניה.

בגרמניה פועלת החברה בעיקר באמצעות AG Deutsche Real Estate (שיעור אחזקה של כ- 90% באמצעות סאמיט פרופרטיז) וכוללת - 30 נכסים מסחריים למשרדים ולוגיסטיקה בשווי של כ- 479 מ' אירו ליום 31.03.2025 בשטח כולל להשכרה של כ- 340 אלפי מ"ר. פעילות החברה בגרמניה צומצמה משמעותית במהלך שנת 2021 עם מכירת כשני שליש מהפורטפוליו במדינה והסטת התמורה להשקעות בארה"ב. הנכסים ממוקמים בעיקר ב- 7 ערים הגדולות, ומושכרים לכ- 280 שוכרים. שיעור התפוסה הממוצע בנכסים (פורטפוליו עיקרי) עומד על כ- 87% כאשר נכסי המשרדים מושכרים בשיעור תפוסה ממוצע בינוני של כ- 78% ונכסי הלוגיסטיקה והמסחר שוכרים בשיעורי תפוסה של כ- 91%. תקופת השכירות הממוצעת הינה כ- 4 שנים לפי הסכמי שכירות חתומים.

הטרק רקורד של החברה בארה"ב קצר יחסית ומעיב על מיצובה העסקי. פעילות החברה בארה"ב החלה בשנת 2021 עם רכישת פורטפוליו של נכסים מסחריים ברחבי ארה"ב ופורטפוליו של בנייני מגורים להשכרה בניו יורק. במגזר המסחר מחזיקה החברה 27 מרכזים מסחריים ברחבי ארה"ב ברמת Class B/C, המשתרעים על פני קרקעות בשטח של כ- 5.8 מיליון מ"ר וכוללים שטח להשכרה של כ- 1.2 מיליון מ"ר. נכסי המסחר של החברה מאופיינים בשיעורי תפוסה נמוכים יחסית של כ- 73%. החברה חותרת לייצב את הנכסים המסחריים באמצעות טיוב השוכרים, הארכת חוזי השכירות וייעול ההוצאות בניהול הנכסים. כמו כן החברה פועלת למכירת חלקות משנה המצויות על קרקעות אלו ומהוות מבנים עצמאיים או מכירת קניונים שלמים. החברה מציינת כי מאז תחילת הפעילות בארה"ב ועד כה מכרה שני מרכזיים מסחריים וחלקות קרקע מתוך הנכסים המסחריים בתמורה ברוטו של כ- 126 מ' דולר (100%). NOI מהפורטפוליו המסחרי בארה"ב הסתכם בכ- 55 מ'. מאז כניסתה לסגמנט זה עברה החברה לניהול עצמאי של הנכסים והיפרדות מהשותף שליווה את רכישתם וניהולם בשנים האחרונות.

בבעלות החברה 90 בנייני מגורים להשכרה הכוללים כ- 3,100 יח"ד ברחבי העיר ניו יורק על כל רובעיה. מרבית הדירות כפופות לרגולציה של שכירות מפוקחת בניו יורק (Rent Stabilized), ומושכרות בשיעורי תפוסה קרובים ל- 100%. סגמנט זה נהנה מביקוש חזק ותחרות נמוכה, והעלאות דמי השכירות בו מתאפשרות בכפוף להנחיות הגוף הרגולטורי האחראי על השכירות המפוקחת בניו יורק, ולכן פוטנציאל הגידול בהכנסות בנכסים אלו מוגבל בהשוואה לפוטנציאל בדירות המשווקות בשוק החופשי. NOI מנכסי החברה במגזר זה הסתכם בכ- 23.9 מ' דולר בשנת 2024 בהשוואה לכ- 23.3 מ' דולר בשנת 2023. העלייה ב NOI באה בעקבות עליית שכר דירה רגולטורית כחלק מהסכמי השכירות הקבועים מראש.

בישראל מחזיקה החברה, בבעלות ובחכירה, 32 נכסים מניבים למשרדים, מסחר ולוגיסטיקה וממוקמים בפיזור גיאוגרפי רחב, בעיקר בחיפה, קיסריה, כרמיאל ובדרום הארץ. שיעור התפוסה של כלל נכסי החברה בישראל נכון ליום 31.03.2025 הינו כ- 95%, בדומה לשנים האחרונות. תקופת השכירות הממוצעת הינה כ- 3 שנים לפי הסכמי השכירות החתומים.

על פי תרחיש הבסיס של מידרוג, בשנת 2025 סך ה- NOI מנכסי החברה צפוי לקטון לאור המשך מכירות של חלקות משנה בארה"ב, בקיזוז גידול ב NOI לאור ייצוב הנכסים הקיימים. בשנת 2026 NOI מצרפי צפוי לגדול בעיקר לאור צפי לתחילת הנבה מהשכרת בית קירור אוטומטי באשדוד אשר נמצא כיום בתהליך בנייה מתקדם, הנבה ממגדל המשרדים בניו יורק, הנבה מ 2 בתי המלון אשר בבעלות החברה בניו יורק, ובתוספת הנחת רכישת נכסים חדשים.

קיטון בהוצ' המימון לאור פרעון מלא של אג"ח החברה בגרמניה צפוי לשפר את המקורות מפעולות FFO ויחסי הכיסוי צפויים להיוותר מהירים יחסית ותומכים בדירוג

החוב הפיננסי נטו של החברה שמר על יציבות יחסית במונחים שקליים במהלך שנת 2024 וברבעון הראשון של שנת 2025 והסתכם ליום 31.03.2025 בכ- 3.6 מיליארד ₪. מרבית החוב נושא ריבית קבועה שאינה צמודה באירו, דולר או ש"ח. במונחי ברוטו, במהלך הרבעון הראשון של שנת 2025 החוב הפיננסי רשם ירידה של כ- 500 מ' ₪ לאור פרעון אג"ח בגרמניה בהיקף משמעותי אשר מומן מיתרות הנזילות של החברה. מכירת מרבית האחזקה של החברה במניות פז צפויה להקטין את החוב נטו בטווח הקצר, אולם מידרוג אינה צופה קיטון מהותי בחוב נטו בטווח הבינוני בהינתן הנחת מידרוג כי החברה תפנה חלק עיקרי מהתמורה לחלוקת דיבידנדים ולהשקעות חדשות. היקף FFO הסתכם בכ- 277 מ' ₪ בשנת 2024 בהשוואה לכ- 281 מ' ₪ בשנת 2023. הקיטון ב - FFO בשנת 2024 נבע בעיקר מירידה ב-NOI בשל מכירת נכסים שקוזזה באופן חלקי בירידת הוצאות המימון. יש לציין כי במהלך שנת 2024 קיבלה החברה דיבידנדים במזומן בגין אחזקותיה במניות פז קמעונאות בסך כ- 98 מ' ₪ אשר לא נכלל בנתון ה- FFO שצוין לעיל.

תרחיש הבסיס של מידרוג מניח יציבות בנתוני החוב נטו שיושפע לחיוב ממכירת מניות פז בהיקף של 767 מיליון ₪ כפי שדווח ע"י החברה בדיווח מיידי מיום 24.07.2025. בד בבד הובאה בחשבון השקעה של החברה לרכישת מגדל משרדים במידטאון מנהטן בסך כ – 42 מ' דולר אשר לפי הערכת החברה תשולם ממקורותיה הנזילים, ומידרוג צופה אפשרות לרכישות נוספות במהלך שנות התחזית.

בהתאם לתרחיש הבסיס של מידרוג, FFO צפוי לעמוד בשנים 2025-2026 בטווח של 290-340 מ' ₪ לשנה (לפני הכנסות מדיבידנדים הצפויים מהשקעת החברה בני"ע סחירים). עיקר השיפור ב- FFO צפוי מקיטון בהוצאות המימון וגידול בהנבה מנכסים קיימים אשר צפויים לסיים פיתוח בשנת 2026 כנזכר לעיל. בחישוב ה- FFO בוצעו התאמות שונות כגון נטרול תגמול הוני שאינו תזרימי לנושאי משרה מתוך הוצאות הנהלה וכלליות, נטרול מיסים נדחים מתוך הוצאות מיסים על ההכנסה ונטרול השפעות של הפרשי שער מתוך הוצאות המימון. יחס חוב פיננסי נטו ל- FFO צפוי לעמוד בטווח של 10-12, בהשוואה ל- 13.0 בשנת 2024 ו- 12.4 בשנת 2023. להערכת מידרוג, שיעור המינוף צפוי להיוותר יציב ולעמוד בטווח הקצר-בינוני בטווח של 38%-36%.

שמירה על יתרות נזילות גבוהות לאורך זמן תורמות לגמישות הפיננסית של החברה ולמיתון הסיכון במהלכיה העסקיים

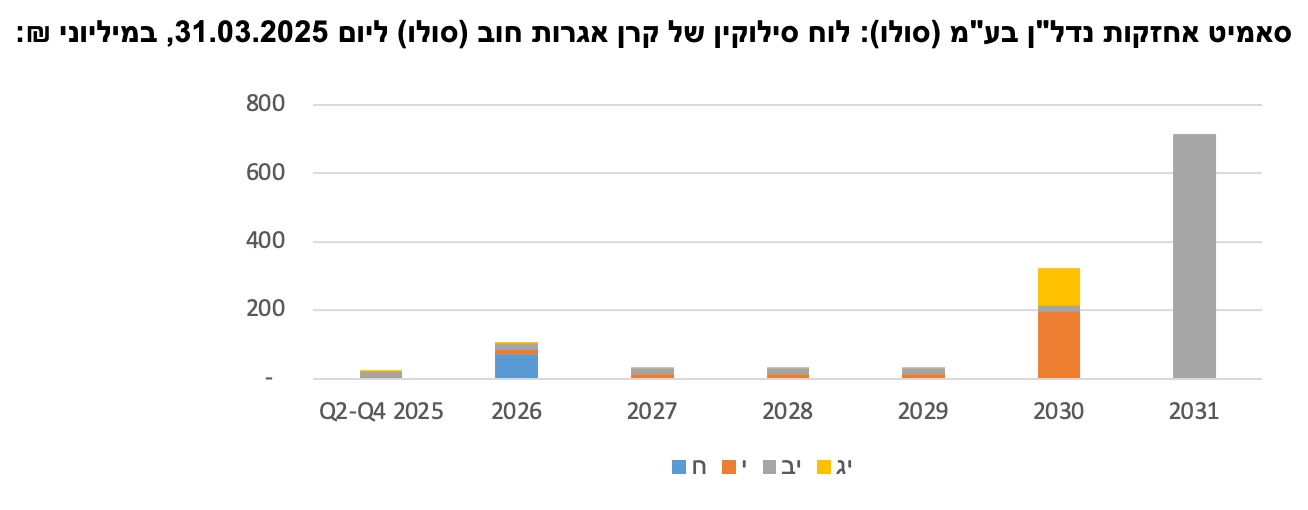

החברה פועלת בעקבויות לשמירה על רמת נזילות נאותה לאורך זמן ברמת הקבוצה. בהתאם לכך, החברה הציגה בדוחותיה הכספיים המאוחדים יתרות מזומנים ושווי מזומנים בסך של כ- 897 מ' ₪ ליום 31.12.2024 ומעל 1 מיליארד ₪ ליום 31.12.2023. בינואר 2025, החברה פרעה פרעון מלא של יתרת אג"ח החברה הבת בגרמניה בהיקף של כ- 182 מ' אירו. לאור פרעון זה, יתרות הנזילות של החברה קטנו והסתכמו לכ- 348 מ' ₪ נכון ל 31.03.2025. רוב רובן של יתרות המזומנים מצויות במאזנן של החברות הבנות של החברה בעיקר בארה"ב ובגרמניה. לוח פרעונות קרן האג"ח של החברה בישראל הינו נוח מאוד בשנים הקרובות, זאת על חשבון תשלום חד פעמי גבוה מאוד בשנת 2031 באג"ח סדרה יב' בסך 700 מ' ע.נ. בהתחשב גם במהלכים שבוצעו לאחר תאריך המאזן, מידרוג מעריכה כי יתרות הנזילות בקבוצה לא ייפחתו מסך של 400 מ' ₪ בשנה-שנתיים הקרובות. כמו כן, לחברה מסגרות אשראי חתומות ובלתי מנוצלות בסך של 210 מ' ₪.

הדירוג לזמן קצר מבוסס על דירוג המנפיק Aa2.il באופק יציב וכן על ניתוח הנזילות של החברה. ניתוח הנזילות של החברה לתקופה של 4 רבעונים מצביע על נזילות טובה המושתתת על יתרות נזילות ומסגרות אשראי פנויות וחתומות. כמו כן, לחברה תזרים שוטף ויציב מהנכסים המניבים. בניתוח הנזילות של החברה נבחנו, בין היתר, יתרת המזומנים, מסגרות האשראי, תזרים מפעילות שוטפת, השקעות הוניות, גיוס חוב ופרעון חלויות חוב. תרחיש הבסיס של מידרוג לגבי אומדן המקורות והשימושים של החברה לתקופה של 4 רבעונים החל מיום 31.03.2025 גוזר לחברה יחס מקורות לשימושים הולם.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג. המדיניות הפיננסית של החברה מתבטאת ברמת מינוף מתונה לאורך זמן כאשר מעת לעת תיתכן עליה נקודתית עם מימוש אסטרטגית הצמיחה. לחברה מדיניות חלוקה מתונה.